埋葬“油公司”

2020-10-12王勇

文 | 本刊记者 王勇

IOC中的佼佼者BP准备亲手埋葬曾经有着无限辉煌的“油公司”。

8月4日,就在BP公布二季度财报的当天,一份最新的10年战略出台。这个战略让整个业界发生剧烈“地震”,在舆论中的热度甚至超过了BP二季度的巨额亏损。

“抛弃”石油

在油公司历来所谓的新能源转型中,最为人诟病的并不是在新能源领域的力度有多大、投资有多少,而是油公司一边喊着转型,一边却不放手核心上游资产。

即便是在低油价时期的资产剥离,在油价有复苏迹象、甚至是低估时期,都会有油公司不停的“买买买”。

BP第一次走出了不一样的路径。

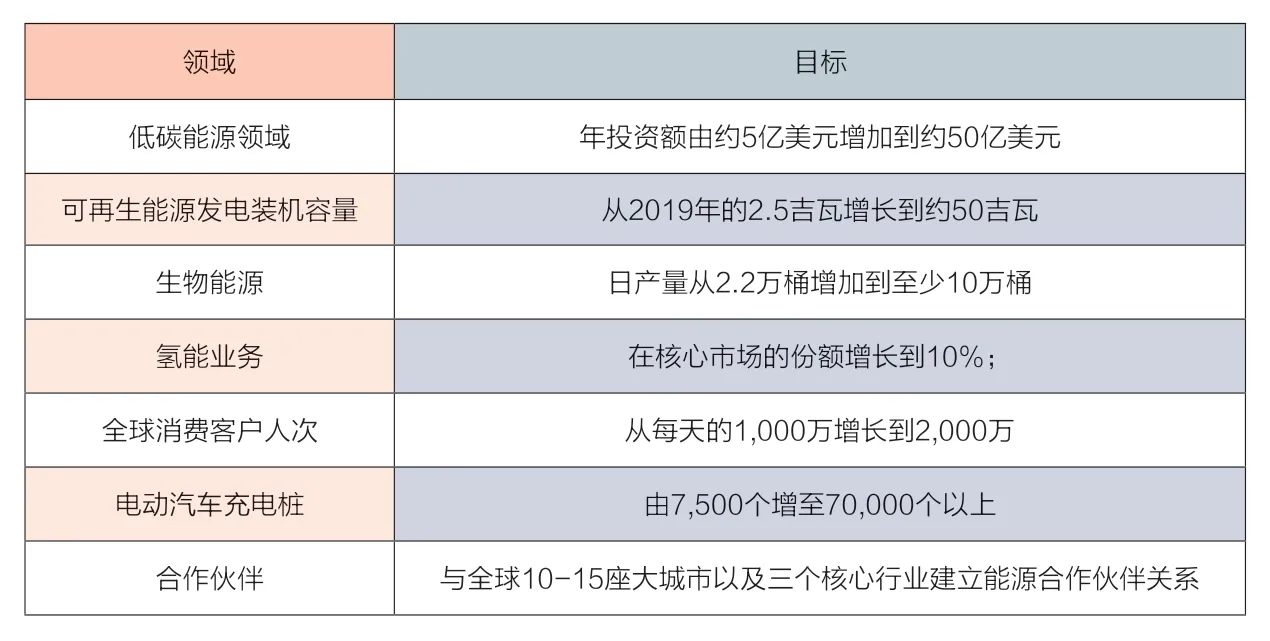

这份旨在实现“净零”远景的十年战略,最基本的一个前提就是BP要大幅削减上游产量和炼厂产能,按照计划,上游石油和天然气产量将计划从2019年的260万桶油当量/天减至约150万桶油当量/天,降幅超过40%;炼厂产能将从2019年的170万桶/天下降至120万桶/天左右。

而与之相对应的,是10年战略中将在10年内每年在低碳领域投资约50亿美元,10倍于现今的年度低碳投资数额,以构建低碳技术的一体化业务组合,其中包括可再生能源和生物能源,以及氢能和碳捕捉、利用与封存(CCUS)的早期市场地位。

中国石油集团规划计划部副总经济师朱兴珊两年前曾告诉记者,“石油企业在转型新能源业务的过程中,面临的风险较大,目前转型新能源业务的基本没有盈利。许多公司投入新能源领域,大多是在表明一种姿态。”

也许两年之前的石油巨头们对于新能源还处于“介入”和“观望”的角度,但BP此举显然意味着其判定该产业已经日趋成熟,将其作为公司战略并大规模投入。

全面出击

“百余年来,BP一直是一家国际石油公司,由两大核心业务单元生产两大核心产品所定义。而如今,我们正在致力于转型成为一家综合性能源公司,从由资源生产驱动的公司向一家专注于为客户提供能源解决方案的公司转型。”BP首席执行官陆博纳(Bernard Looney)表示。

BP的转型聚焦于三大重点领域:

一是低碳电力和能源,将在可再生能源和生物能源领域扩大规模,在氢能和CCUS(碳捕捉、利用与封存)领域寻求早期市场地位。建立基于客户需求的天然气资产组合,作为对上述这些能源的低碳补充。

二是便利零售和移动出行,将客户置于BP的核心地位,帮助加速全球移动出行革命,重新定义便利店零售体验,并扩大BP在成长型市场的份额和油品销售。

三是对于具有韧性和针对性的油气,BP将持续对安全和运行可靠性的绝对关注,计划提高资本和成本生产率,降低排放。BP计划完成正在进行的一系列重大项目,降低资本密集度,并继续保持高水平的投资组合,从而使勘探和炼油产量显著降低,且更具竞争力。BP未来不会寻求在其尚未开展上游活动的国家进行勘探。

为此,BP早已展开了布局,2018年BP在收购英国最大电动汽车充电公司Chargemaster后,陆续投资蔚来、电享科技,并与滴滴出行成立合资公司建设新能源车充电网络,随后携手戴姆勒中国探索电动化和高级移动出行领域。

氢能业务方面,BP早已是应用的先驱。2018年,BP在全球首次实现水电解产生氢气来满足炼油厂氢需求。BP还在欧洲、澳大利亚等地布局可再生能源制氢产能。

至于可再生能源发电,大概很多人已经忘记了,BP是全世界最早开展太阳能发电业务的公司之一。20世纪80年代,BP就投身光伏制造行业。

折戟与再起

1981年,通过对卢卡斯能源系统公司的收购,BP进入光伏产业。1998年,认为石油公司已经是时候走向低碳世界的约翰·布朗将BP的口号更改为“超越石油”。

1999年,BP买下Solarex公司100%股份,一跃成为全球最大的光伏设备制造商。在“超越石油”的刺激下,光伏、风电、生物质……当时你能想得到的低碳可再生能源都在BP挥洒支票本的范围之内。

BP10年战略目标

然而好景不长,伴随着中国光伏设备制造商的崛起,BP在光伏领域的核心竞争力下降,最终退出光伏产业。BP也惜别了在华的合作伙伴特变电工,退出了在华合资公司。

2010年墨西哥湾发生漏油事故,BP背负了沉重的财务负担。加上全球可再生能源产业的商业模式依然高度依赖于补贴,买买买之后,BP又开始了卖卖卖。2013年,BP计划剥离风电资产(并未成功),不过仍然保留了与核心业务相关的生物质燃料和乙醇生产。

经历失败后,BP在新能源领域并未放弃的同时也保持着审慎的态度,在近几年才逐渐放开并购。

2017年底,BP以两亿美元入股欧洲最大太阳能开发商Lightsource。收购完成后,Lightsource太阳能公司更名为LightsourceBP,BP拥有43%股权,并在公司董事会中占据两席,这也标志着BP重回太阳能行业。“此次重新回归太阳能行业,投入方式跟过去从事制造和安装太阳能电池板的做法不同,而是转向开发和管理太阳能计划。”BP曾表示。

近期,BP也与中国领先的太阳能项目开发商之一的晶科科技携手,提供去碳化的综合能源解决方案及服务,在这一点上与国内向综合能源转型的传统企业有着异曲同工之妙,即方案商与服务商的角色。

除了光伏,风电也重新进入BP的视野。2018年4月BP将在位于美国南达科他州的Titan 1号风力发电厂安装特斯拉电池,其大举进军美国本土风电的意图也随之跃然纸上。

7月16日,BP旗下BP Wind Energy(bpWE)宣布从其合作伙伴Dominion Energy公司的子公司Dominion Fowler Ridge Wind, LLC 手中收购BP运营的 Fowler Ridge 1 风电资产的剩余50%权益。该资产位于印第安纳州中部,包括162台风力发电机,发电装机为300兆瓦。

生物质能是BP在上一轮转型大潮中被刻意保留的业务,其布局区域主要位于巴西。BP曾以5.98亿美元收购巴西热带生物能源公司50%股份,并投资5亿建设生物燃料开发中心,此后又陆续收购相关业务和资产达10亿美元以上。

在BP设定的目标中,可再生能源发电装机容量将从2019年的2.5吉瓦增长到2030年的约50吉瓦,20倍这一夸张增幅背后将是BP毫无保留的支持和对转型的自信。

“油公司”黄昏

对于已经深耕石油领域百余年的BP来讲,转型是近20年来一直被摆在台面上讨论的问题。

从“石油公司”转向“综合能源公司”并无意外。但主动削减核心油气资产让这次的转型成为了一场赌博式的冒险。庞大且冗重的资产成为这头“大象”保持传统惯性的力量,也是转型的阻力之一。

油价低迷期总会成为油公司的战略转型期。上一轮的油价暴跌中,壳牌通过收购BG展现出发力天然气领域的强劲魄力

此外,壳牌也将电力业务作为推进能源转型的新兴业务,目标是电力业务能够与石油、天然气和化工业务并驾齐驱。为此公司计划2019-2020年,对发电业务年均投资10~20亿美元;到2021-2025年,年均投资水平增至20~30亿美元。

作为以石油供应为主的国际石油公司——道达尔也在今年提出了“大能源公司”的理念,踏上了转型的道路。

2019年,道达尔174.5亿美元净投资中的35%用于天然气、可再生能源和电力部门,这也贡献了23.89亿美元的营业收入净额。预计2023年实现发电能力达10吉瓦,2030年碳排放量在2015年的基础上降低15%,2035年天然气占比将提升至60%,可再生能源占比提升至20%。

能源研究学者林益楷指出,当前世界能源格局仍然是化石能源占主导地位,新一轮能源转型进程也存在诸多的不确定性,这决定了传统能源公司推动转型时,也面临着类似的“柯达困境”:

即如果不转型,一旦新能源行业发展快于预期,那么企业将面临“翻船”风险;如果当下即大力推进转型,放着较高回报率的传统业务不做,反而去发展一些新兴业务(技术和商务模式还不成熟、投资回报率也不高),企业盈利可能会受影响,管理者需要面临股东和资本市场的压力。

其实BP的转型虽然冒险,但同一时间BP也透露出希望将LNG产量在2030年翻番,达到3000万吨/年的目标。

就像是资本市场上的对冲游戏,BP在跨越中也没有忘记平衡。

但无论如何,从某个角度来讲,“油公司”这个词语迎来了黄昏。这并非表示石油公司这一群体的没落和消亡,而是从概念或定义的角度来看,公司的属性随着形势而发生了根本性的变化,抹掉“石油公司”的标签后,“综合能源”将成为其蜕变新生后新的内在属性。