构建平行记账和双分录的智能联动

2020-10-09冯子明

冯子明

摘要:2019年1月1日执行政府会计制度,从预算会计方式转换为财务会计、预算会计平行记账的新方式,对教育系统结算中心的专管会计来说还是有压力和难度的。为了提高平行记账的准确性和同类业务会计记录的统一性,结算中心利用信息化技术,在财务管理系统中构建了以财务会计分录为主,智能联动生成对应的預算会计分录的凭证功能。本文将以中小学单位为例,浅谈构建的背景、过程以及实行的总结。

关键词:中小学校;政府会计制度;平行记账

一、背景

2019年1月1日,根据财政部的规定行政事业单位统一执行《政府会计制度》。广州市越秀区教育局财务结算中心作为教育系统财务结算中心,负责教育局下辖公立中小学校的财务管理工作,包括预算、审核、支付、会计凭证处理、财务报表生成、决算等财务管理工作。一名专管会计需要管理多个学校,因此从单一的预算会计转换为财务会计和预算会计的双核算体系,短时间内多个单位的过渡执行,以及学习掌握政府会计准则对每名财务专管会计而言都有一定难度。为了顺利执行《政府会计制度》,我单位利用本系统自行开发的财务管理系统,构建了财务会计和预算会计的智能联动凭证功能,帮助专管会计集中精力学习财务会计核算,通过财务会计凭证的录入,智能生成预算会计分录,达到平行记账和双分录的统一联动。

二、构建

1.定义智能联动的关键要素

执行政府会计制度后,最大的改变是从原来以收付实现制为原则的预算会计核算,转变为同时执行权责发生制和收付实现制原则,并根据权责发生制进行财务会计核算的同时,根据收付实现制进行预算会计的核算。

根据制度的内容,预算会计主要核算对象是纳入预算管理的资金,从理论上除了预算结转凭证,其他发生预算会计核算的经济业务都应该同时进行财务会计核算。因此,智能联动的构建应该立足于财务会计分录,根据财务会计和预算会计的关联要素,智能生成预算会计分录。

唯一的联动要素就是纳入预算管理的资金的变动,其体现方式有两种:一种是货币资金直接流入、流出;另一种是不使用单位货币资金,直接在预算额度中划付,例如直接支付、统筹支付、统发工资等支付即收入的核算。前者的科目特征是借方或者贷方必定有一个是货币资金科目,后者的科目特征是贷方必定是纳入预算管理的收入类科目,而借方是支出、存货、资产、在建工程、待摊费用、预付账款等支付类科目。因此,需要在财务会计凭证记录中判断涉及纳入预算管理的资金流动形式,根据判断生成预算会计凭证并当根据初始化时确定的联动设置自动完成预算会计分录。

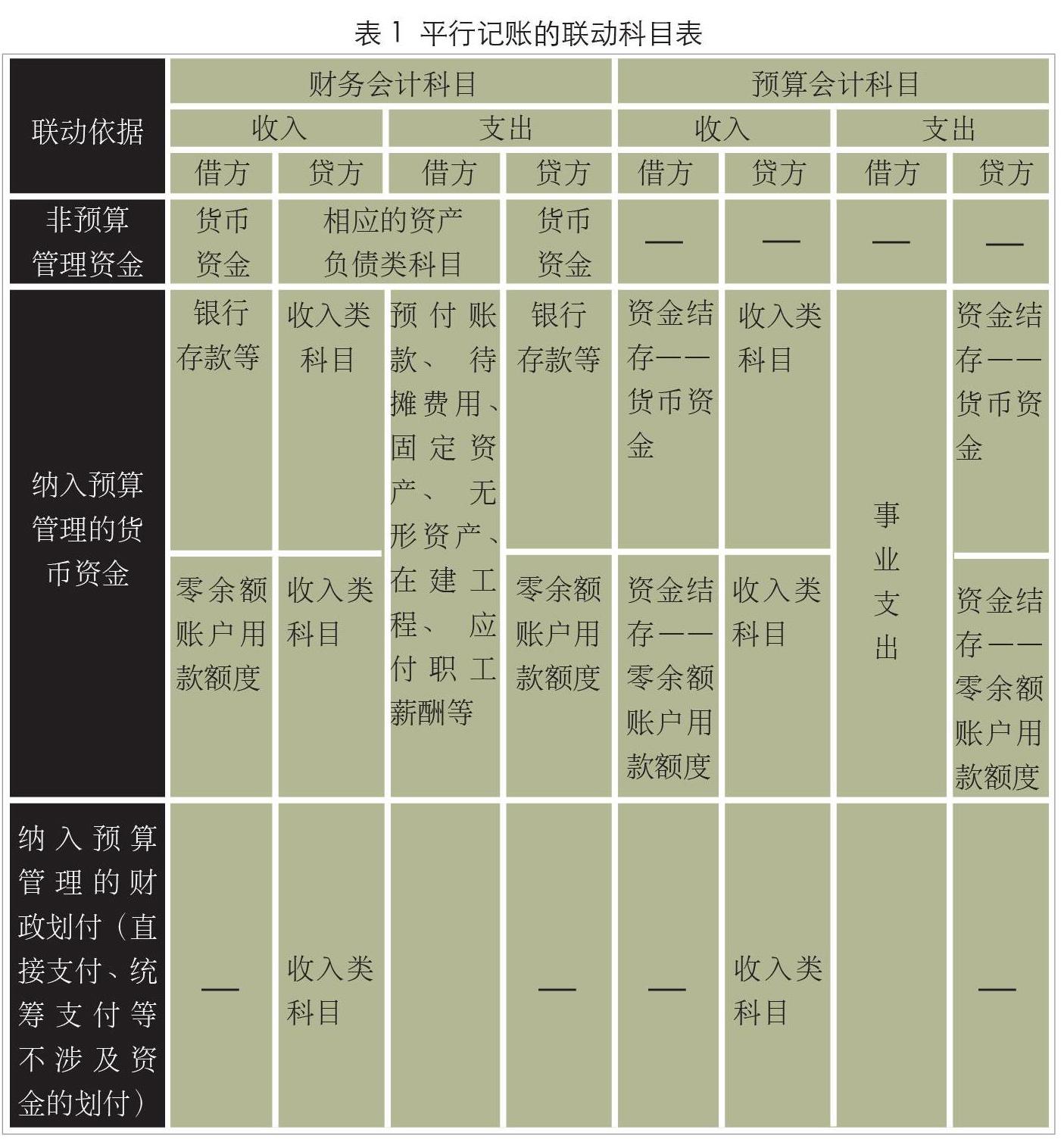

2.智能联动的业务设计图表

平行记账的联动科目表

联动依据 财务会计科目 预算会计科目

收入 支出 收入 支出

借方 贷方 借方 贷方 借方 贷方 借方 贷方

非预算管理资金 货币资金 相应的资产负债类科目 货币资金 —— —— —— ——

纳入预算管理的货币资金

银行存款等 收入类科目 预付账款、待摊费用、固定资产、无形资产、在建工程、应付职工薪酬等 银行存款等 资金结存——货币资金 收入类科目 事业支出 资金结存——货币资金

零余额账户用款额度 收入类科目 零余额账户用款额度 资金结存——零余额账户用款额度 收入类科目 资金结存——零余额账户用款额度

纳入预算管理的财政划付(直接支付、统筹支付等不涉及资金的划付) —— 收入类科目 —— —— 收入类科目 ——

智能联动流程图 :

否

是

收 入 支 出 直接划付

3.智能联动的实现

第一步是设置辅助项,必须把实现智能联动的要素都设置为辅助项目。

辅助项设置表:

辅助项目 分类名称 代码 辅助项目 分类名称 代码

资金性质 非预算管理资金 N 经济分类(根据政府收支分类科目设置) 工资和福利支出 301

预算货币资金 J 商品和服务支出 302

预算授权支付 S 对个人和家庭补助 303

预算财政支付(直接支付、统筹支付等不涉及资金的划付) Z 资本性支出 310

资金来源 财政经费 1 功能分类(根据政府收支分类科目设置) 小学教育 2050202

预算外资金 2 初中教育 2050203

其他资金 3 ……

资金类型 人员经费 RY 资产分类 固定资产 1

公用经费 GY 无形资产 2

项目经费 XM 在建工程 3

第二步是实现智能联动的相关科目必须开设辅助核算,同时界定不同类型的科目实现智能联动必须具备的辅助项目。预算会计的全部科目都必须开设辅助项核算,并且在生成凭证时必须录入科目开始的相关辅助项,否则不予保存;财务会计中,货币资金科目、收入费用类科目、净资产类、预付账款、在建工程、固定资产、无形资产、应付职工薪酬必须开设辅助项;其他科目可根据实际需要开设。

第三步是设置联动指标。联动指标就是一串绑定相应辅助项信息的集合,在录入财务会计分录时,可通过联动指标中相应的辅助项信息智能匹配对应的预算会计科目,从而联动生成预算会计凭证。设置触发联动的指标,指标绑定相关辅助项信息,可以提前根据预算安排的资金设置纳入预算管理的指标,也可在录入财务会计分录的时候增加相应指标。

例如:

指标名称 资金性质 资金来源 资金类型 功能分类 指标代码 经济分类 资产分类

体检费 非预算管理资金 —— N

考場经费 预算货币资金 其他资金 项目经费 2059999其他教育 J3XM2059999001

绩效奖励工资 预算授权支付 财政拨款 人员经费 2050203初中教育 S1RY2050203002 30107绩效工资

高中学费 预算授权支付 预算外资金 公用经费 2050204高中教育 S2GY2050204001

教育信息化专款 预算财政支付(直接支付、统筹支付等不涉及资金的划付) 财政拨款 项目经费 2050999教育附加支出 Z1XM2050999001 31007信息网络及软件购置更新 13专用设备

联动指标代码根据实现联动的四个要素由系统组合自动生成,代码长度固定14位:第一位是资金性质的代码(判断该笔经济业务是否需要平行记账以及平行记账的类型);第二位是确定资金来源;第三位和第四位是确定资金使用类型,这两项要素确定了预算会计收支科目;接下来的七位数字是功能分类,主要用于判断财政拨款资金属于一般公共预算财政拨款还是政府性基金预算拨款,以及可以拓展用于生成年度决算报表;最后三位数字就是系统有序生成的流水号。当涉及资金流出时,对应的借方科目必须录入经济分类辅助项,以便生成预算会计支出类的经济分类科目。

三、总结

在2019年执行政府会计制度的过程中,智能联动预算会计分录的凭证功能大幅度提高了专管会计完成凭证的效率和准确度,有利于保证专管会计在录入会计凭证时,完整录入双分录,保证中小学校的会计人员对同类经济业务会计记录的一致性。但由于对制度和业务的掌握还不透彻、全面,因此在考虑构建智能分录的要素上还不周全,容易发生因没考虑到某经济业务,而临时调整系统功能的情况。在操作过程中,由于固定设置,迫使会计人员的思维跟着系统设置走,无法实现会计的灵活操作。针对执行过程出现的问题,单位采取了定期交流来采集意见,逐步对系统同类业务分类归纳总结,及时完善智能联动的凭证功能。

2020年,在智能联动凭证功能中进一步细化了要素设置,丰富灵活了联动指标的捆绑要素,分录的联动也可以自行设置成“提醒生成”或“强制生成”,保存时增加了缺少要素的提醒以及开放了允许部分凭证的缺要素保存;增加了半开放权限,让一些对政府会计制度理解透彻、业务掌握熟练的专管会计可以根据自己的理解和所负责单位的特殊性选择联动指标需要的要素;根据联动指标的拓展,通过凭证记录过程生成的内部序列号,自动生成财务会计“货币资金”和预算会计“ 资金结存—货币资金”调节表,财务会计和预算会计科目之间的勾稽和平衡关系的对照表,以及财务会计“本年盈余”与预算会计“预算结余”差异调整表。信息化技术的发展为准确执行政府会计制度提供了无限可能,我们单位也将继续深入学习新制度和新技术,进一步融合创新,推动教育财务管理工作的智能化、规范化。

参考文献:

[1] 中华人民共和国财政部,关于印发《政府会计制度——行政事业单位会计科目和报表》的通知(财会[2017]25号),财政部官网,2017-10-24.

[2] 中华人民共和国财政部,关于印发中小学校执行《政府会计制度——行政事业单位会计科目和报表》的补充规定和衔接规定的通知(财会[2018]20号),财政部官网,2018-8-14.

[3] 政府会计制度编审委员会,政府会计制度详解与实务[M]人民邮电出版社, 2018.