我国高校财务共享服务中心建设路径研究

2020-10-09彭珊丁贵娥肖佩民湖南有色金属职业技术学院

彭珊 丁贵娥 肖佩民(湖南有色金属职业技术学院)

建设我国高效财务共享中心的背景

目前,我国财务共享服务中心的建设和使用主要集中在大中型企业。2005年,中兴通讯集团建设了国内首家财务共享服务中心,对我国财务共享中心的发展起到了重要作用,行业影响也非常深远。国家开发银行于2012年成立财务共享服务中心,这实现了金融业财务共享服务中心零的突破,不但提高了国开行的财务业务工作效率,也为财务共享服务中心开启了里程碑式的发展。从20年代80年代福特公司建立全球第一个财务共享中心至今已有超过50%的《财富》500强的企业建立了财务共享服务中心,在我国也有多家企业已经或者正在享受财务共享服务中心带来的高效与便利。2000年前后,我国多地实施了高校合并,以浙江大学、南开大学、武汉大学等高校为代表的39所一流高校完成了合并,改善了教育资源的配置、实现了专业间的优势互补、促进了学科间的渗透,是我国高效发展史上浓墨重彩的一笔。同时,也给高效财务核算带来了很多问题,如财务管理部门的合并、账务合并、财务人员关系的转移、财务档案移交、财务制度的统一、债权债务等,合并以后的财务管理模式、如何开展多校区管理的财务工作,当年高校财务人员都面临着极大的挑战。我国第一所海外大学厦门大学马来西亚校区于2014年正式启动;2017年,北京大学与英国开放大学携手创办北大汇丰商学院牛津校区,从此开启了我国高等教育国际化高速发展的篇章,在高校办学规模扩张的背景下,财务信息化发展也日趋成熟的前提下,财务工作难以在多校区、多模式办学的情况下集中、远程处理;业务数据源头采集不规范;核算会计仍然占主导地位、管理会计作用不明显;资金利用效率低、成本开支难以节约等问题得不到有效解决。目前,大部分高校校财务管理系统是借助校园数字化平台,实现了电子报账、学杂费电子支付、校园卡网上充值,该系统只能掌握本校的基本财务数据,事前的预测、事中的管控有所欠缺。在走访企业和高校财务部门的基础上,结合“大智移云”技术条件下会计的发展,财务管理的变革势在必行,高校财务共享服务中心的建设是目前最佳的选择。

高校财务管理模式

(一)国外主流的两种高校财务共享服务中心运行模式

国外的高校财务共享服务中心主要通过“高校独立运行”和“教育部门统一运作”两种方式运行。2012年,加州大学戴维斯分校的财务共享服务中心由本校独立建设使用,财务工作集合了采购与收付款、薪资与人力资源等服务,达到精简行政、提高财务效率的目的。佐治亚州桑德斯维尔的财务共享服务中心平台是由当地教育厅统一建立,提供给佐治亚大学系统中的26所大学使用。这两种方式对于我国高校财务共享中心的建设都有一定的借鉴作用。

(二)我国高校财务管理的四种模式

我国高校财务管理工作也随着办学规模、办学水平的发展而与时俱进,各个高校的财务管理特点不尽相同,高等学校都在“统一领导、集中管理”的原则下实施财务管理工作;根据经费的集中程度,财权是否下放至学院,可以分为以下四种模式。

1.集中管理模式

高校内部只设置一级财务部门,统筹规划、领导学校的财务工作,负责学校的财务收支和财务管理工作,院级单位只有执行权,没有财权。在高校二级管理模式普及的今天,院级单位需要更多自主权利,这种管理模式也逐步被淘汰。

2.较为集中管理模式

学校设立一级财务部门,负责学校资金的统筹规划和分配使用。一级财务部门对学校的大多数资金进行统一管理、使用,院级单位仅仅对于下拨或者自筹的一部分资金具有一定的使用权、分配权。在遵守国家和学校财务制度的前提下,服从校级财务部门统筹管理,院级有一定的财权,实现“统一领导、分级管理”。浙江大学早年因为规模扩张和并校为财务管理带来了变革的机遇,它是较为集中的管理模式的典型实例。在院级单位有一定财权的模式下,高校财务共享服务中心的建设有了一定的管理基础。

3.较为分散管理模式

在这种模式下,设置财务处作为一级财务部门,院级单位可以设置二级财务机构,对创收的资金自行管理,对统筹分配的预算内经费也可以按照财务制度安排使用。这种“统一领导、分级管理、财力集中、财权下放”的财务管理模式以北京大学作为典型代表,这种模式有利于提高广大教职员工的积极性。

4.分散管理模式

分散财务管理模式下,院级单位有极大的自主权,经费的使用是否合理、分配是否科学,校级财务部门难以实施有效监管,我国采用此种模式的高校极少。

高校财务共享服务中心构建的现实框架与路径

(一)高校财务共享服务中心构建的现实框架

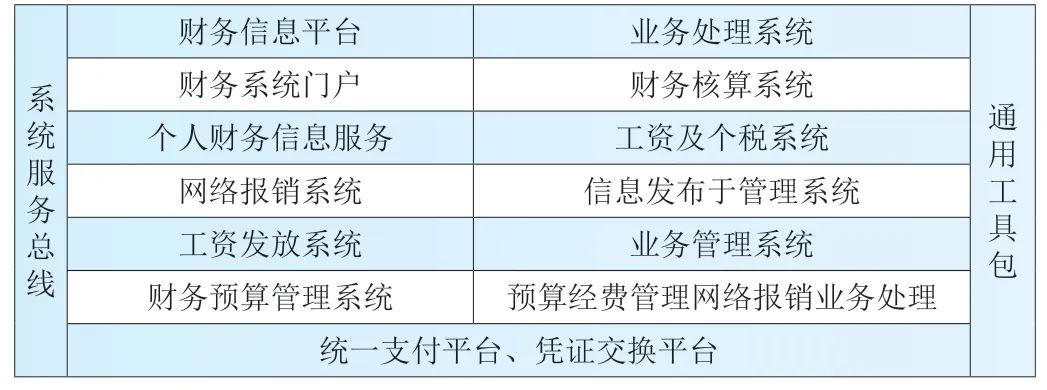

依托“大智移云”的技术条件,根据高校财务管理业务协同化、管理精细化、数据集成化三大要求,探索如何构建集成财务信息平台、业务处理系统、统一支付平台和凭证交换平台的高校财务共享服务中心平台,如表1所示。

表1 高校财务共享服务中心服务系统

(二)高校财务共享服务中心构建路径

在目前我国高效财务管理信息化的基础上,运用“大智移云”技术,实现大数据管理跨地域、跨部门的财务数据挖掘、整合、分析与共享,利用人工智能技术,费用报销时实行财务机器人前置审核。运用移动互联网技术,电子报账、学杂费电子支付、校园卡网上充值,实现移动终端结算。基于云计算,从财务岗位设置、财务业务流程入手,助推高校财务云的构建。

建设我国高校财务共享服务中心,还有较多的准备工作要做,比如引入财务机器人实现报账、凭证处理自动化,为搭建高校财务共享平台做准备;调整财务部门人员及组织结构,建设一中心两科室多小组的组织机构,财务共享服务中心进行统一的专业化分工,设置工作小组,各司其职,另设业务科室和战略科室,实现近期目标和长远规划的统筹协调;对目前的财务流程进行优化、精简,提高管理会计的地位提高财务管理水平,将核算会计流程化、自动化完成;财务人员的考核体系也会随着工作任务变化而变化,实行分级管理,多维度考核全过程考评,实行激励机制,提高财务人员的工作积极性。

结语

通过了解我国高校财务管理现状和企业应用财务共享服务中心平台的经验,对高校财务管理的不足之处进行研究,运用现代信息技术,集成信息化交互平台、监管平台、自助服务平台、财务核算管理平台四位一体的“高校财务共享服务中心平台”,打通高校业务与财务的壁垒,实现高校财务管理工作的发展。