产业金融融合发展评价研究

——以江苏省为例

2020-09-30苑培培张继良

苑培培,张继良

(南京财经大学,江苏 南京210023)

一、 引言

我国经济发展面临新问题和新矛盾,只有将产业与金融紧密融合,在融合中配置资金推动产业发展,加强金融体系对产业的服务力度,才能促进经济稳健提升。 产业金融是在现代金融体系趋向一体化的过程中出现的依托并能够有效促进特定产业发展的金融活动总称,产业与金融的相互融合、互动发展是促进经济发展的重要手段。 目前,我国的产业金融发展之路存在诸多问题。 由此,分析产业金融的发展现状,解决产业金融发展中存在的问题尤为重要。 文章以江苏省为例,通过构建江苏省产业金融发展指数指标体系,测算产业金融发展指数,对产业金融发展现状进行评价研究,关注产业金融融合发展的不足并提出建议,以促进江苏省经济发展稳健提升。 纵观所有文献,目前关于产业金融发展的研究基本停留在理论层面,鲜少有学者对构建产业金融发展指数指标体系展开过详细研究,文章丰富了该领域的研究。

林海平从优化产业结构角度出发,得出不同金融市场和金融支持所处的不同阶段对优化产业结构的作用不同的结论。 李慧彬等利用耗散理论的熵变模型研究了我国1998 至2008 年十年间的产融结合趋势,并结合各阶段的现实情况进行分析,得出我国金融资本与产业资本的结合日趋紧密的结论。 王吉发等从研究产业金融效益角度出发,构建产业金融效益的综合评价指标体系,最终判定产业金融发展综合评价等级为三级。

二、 指标体系构建

(一)构建指标体系

结合江苏省产业金融发展现状,文章构建产业金融发展指数指标体系时遵循以下原则:科学性原则,动态性原则,可比、可操作、可量化原则,系统性原则。

由于当前江苏省在积极推行高质量发展基础上提高了国际竞争力。 近年来,除传统的银行业金融机构外,供应链核心企业、电商平台、互联网金融企业等纷纷加入产业金融布局,成为产业金融的“外援团”,使市场呈现多元化、白热化竞争态势。 多种产业金融不断出现,支持产业发展的金融机构和金融业务也在不断创新。 因此,根据江苏省产业金融所具有的这一系列特征,文章从以下五个领域构建指标体系:

第一,资金支持产融结合力度大小。 这有助于了解银行信贷、资本、证券和保险等资金投入实体经济的规模,各个方面的资金投入推动经济发展的程度。

第二,融合结构是否优化。 除银行投入外,可重点了解直接投资是否改善,推动现代服务业和制造业发展程度,小微企业资金需求改善程度,涉农贷款和境外贷款所占贷款总额比重等。

第三,金融创新对产融结合的推动作用。 可用于研究互联网金融、众筹、私募、民营银行、融资租赁、新三板、创业板、孵化器等新型融资手段对产融结合所起的积极作用。

第四,资金供给机构的合理竞争。 构建良好的产融关系,需要有强大的金融机构做后盾。 因此银行、证券、保险业集中度较低,才能保证机构间能够进行充分的市场竞争。 可以反映资金供给方的服务效率高低。

第五,产业金融发展所处外界环境的重要性。 这有助于了解商业银行、保险业等金融机构偿还支付能力、政府产业引导基金规模和金融中介人力资本、机构健全等外界环境对产业金融发展的促进作用。

(二)指标体系赋权

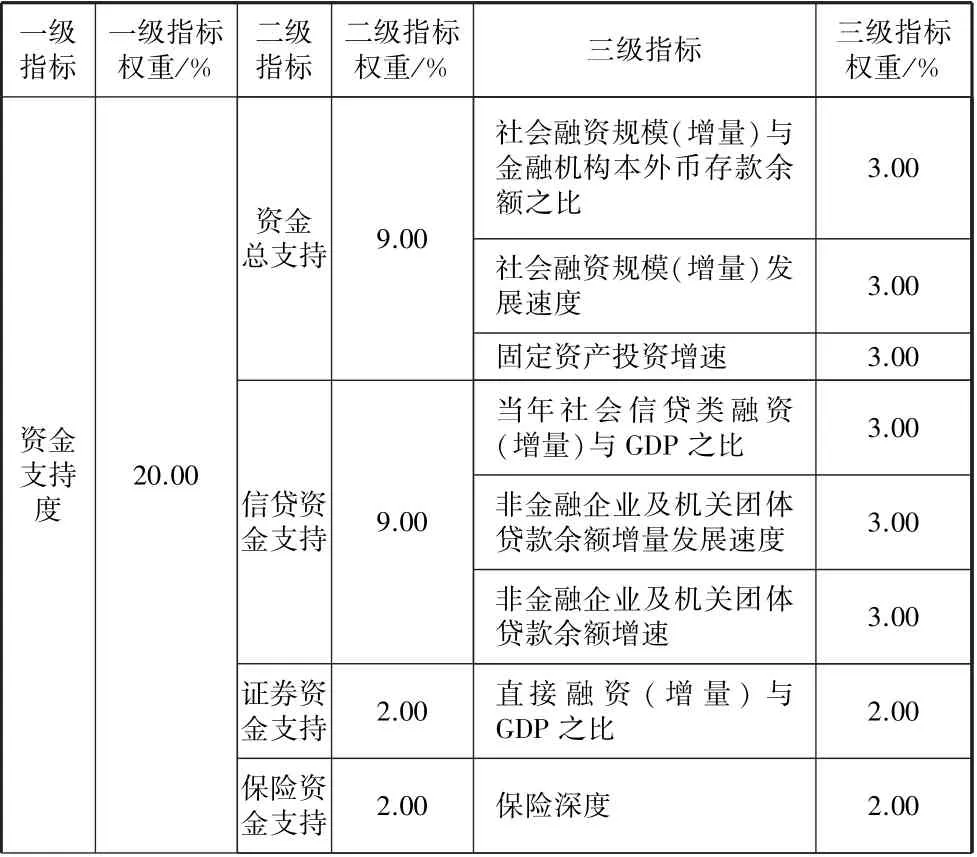

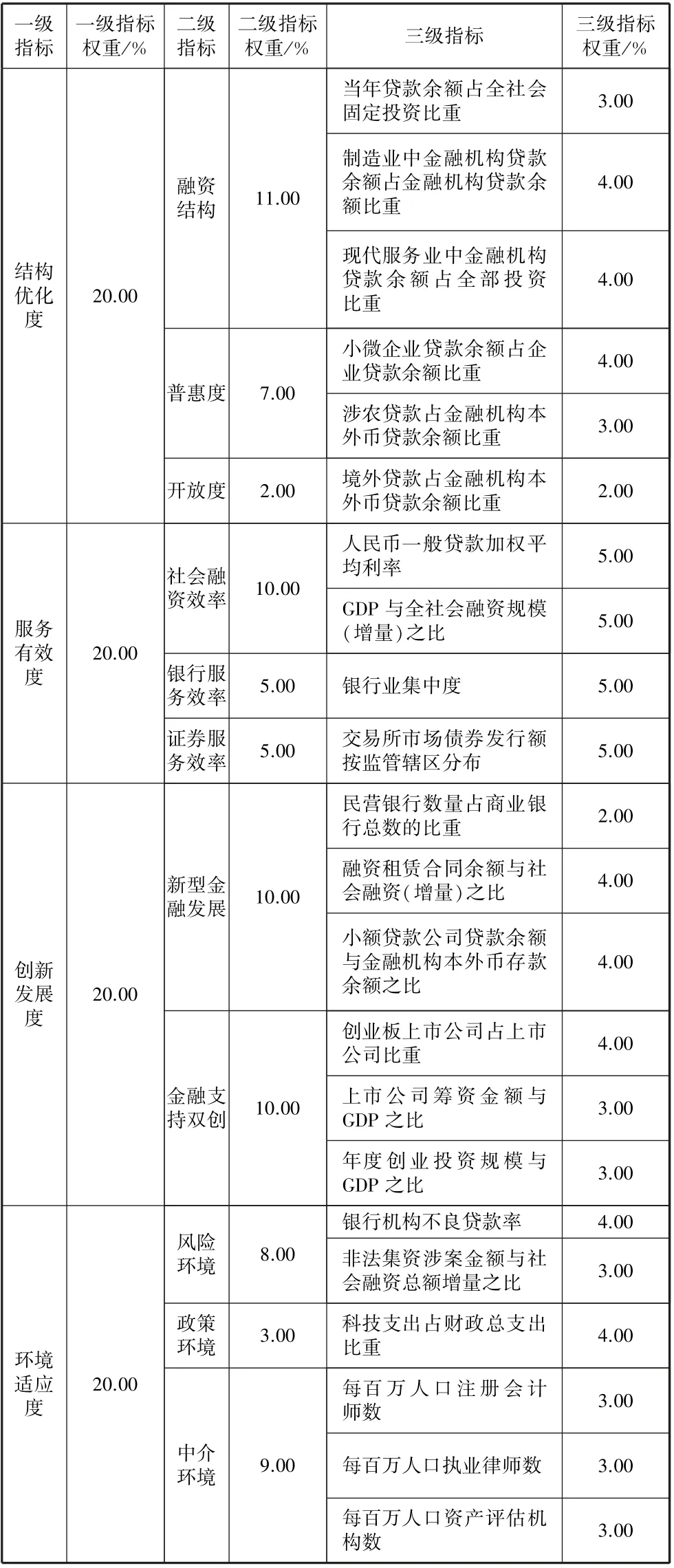

采用分层赋权方法确定指标权重,权重分布如表1所示。

表1 江苏省产业金融发展指数指标体系权重分布

续表

(三)数据处理

按照江苏省产业金融发展指数指标体系,收集了江苏省2015 年至2018 年涉及30 项具体指标达到240 个序列数据,数据来源于《江苏统计年鉴》《中国金融年鉴》、中国人民银行官网。 文章构造的指数体系选取2015 年各项指标数据作为环比指数对比基准,以2015 年为100,计算出各年与2015年指标数据的环比指数,然后将相关指标的指数与指标权重相乘后加总,即可得到每年度江苏省产业金融发展指数,其中包含一个总指数以及五个一级指标分项指数。

三、 评价结果及分析

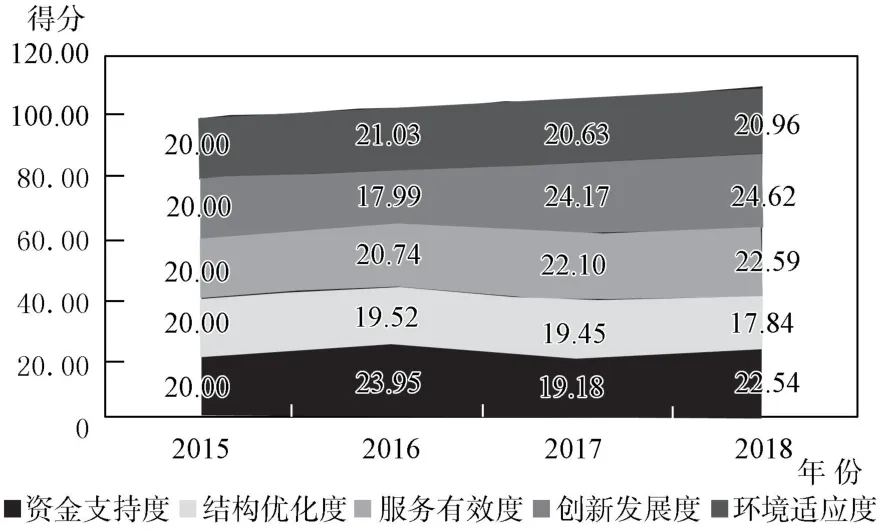

由图1 可知,2018 年,综合指数仅达108.55 分,同比增幅仅有2.86%。 反映江苏省产业金融融合发展具有很大的提升空间。 2015 年至2018 年,结构优化度得分逐年下降,资金支持度得分在2017 年到达相对低点19.18 分,环境适应度得分基本维持在2015 年的水平,创新发展度和服务有效度得分缓慢提高,反映创新水平和融资服务效率均有所提升。

图1 江苏省2015~2018 年产业金融发展指数得分构成变化

资金支持度得分出现小幅震荡,2018 年达到22.54 分,同比增长17.52%。 资金总支持、信贷资金支持和证券资金支持均在2017 年达到相对低点,保险资金支持则相反。 反映江苏省金融对实体经济的资金支持力度有所下降;2018 年,结构优化度分项得分为17.84,是近四年来的最低点。 其中,开放度得分降幅最大,融资结构和普惠度得分小幅下滑。 反映江苏省产业金融融合结构不合理,亟须优化;2018 年服务有效度分项得分达到22.59 分,江苏省产业金融的服务有效性有所提升,银行服务效率和保险服务效率均有提高。 然而,社会融资效率不甚理想,在2015 年和2017 年均出现下降趋势。 全省产业金融在金融支持双创方面,仅在2016 年有所下降。 而在新型金融发展方面,仅在2017 年有所增长。2018 年创新发展度得分较2015 年增加4.62 分,反映江苏省创新水平略有提升。 环境适应度得分在2016 年达到相对高点后有所下降。 环境分项指标变化出现较大差异,其中,政策环境和中介环境得分均有小幅提升,而风险环境得分出现一定程度的下降,反映江苏省产业金融发展所处的外界环境有待改善。

四、 结论与建议

(一)结论

2018 年,江苏省产业金融发展基本停滞不前。 从五个维度项来看,对产业金融发展产生消极影响的大小排序为:结构优化度>资金支持度>环境适应度>服务有效度>创新有效度,产业金融融合发展过程存在诸多不足。

从五个维度分析可知,2018 年,结构优化度得分达到近四年来的最低点,江苏省关于推进普惠金融发展的成效还不是十分理想,融资结构和外商投资分布不合理;资金支持度得分在2017 年到达相对低点19.18 分,江苏省直接融资、信贷类融资和证券资金支持均在2017 年下降,资金支持的小幅震荡给江苏省产业金融发展带来不利影响;环境适应度得分基本维持在2015 年的水平,没有对江苏省产业金融发展起到积极促进作用。 其中,风险环境出现一定程度的恶化,反映江苏省产业金融发展所处的外界环境有待改善;服务有效度得分实现小幅增长,2018 年达到22.59 分,银行业和保险业服务效率均有提升,然而,社会融资效率的下降导致总体增长缓慢;创新发展度得分保持缓慢上行趋势,全省产业金融在金融支持双创和新型金融发展方面均有所突破。

(二)建议

上述结论为如何改善江苏省产业金融融合发展提供几点启示。

首先,鼓励银行业、证券业等金融体系建立金融服务平台,为涉农、小微企业提供便捷高效的融资渠道,促进直接融资和间接融资协调发展,加强金融服务产业的资金支持。

其次,完善资本市场监管机制,将金融支持精准配置到制造业和涉农企业等重点领域和薄弱环节,深化金融国际合作,优化产业金融融合结构。

最后,引导市场主体依法经营,杜绝非法集资,大力拓宽投资渠道,建立并优化各类资本要素市场,提供优质投资机会,改善产业金融融合环境。