利率下行周期下的信托产品配置

2020-09-28陈进谢运博编辑白琳

文/陈进 谢运博 编辑/白琳

投资者需要逐步提升对信托产品的认识,强化风险意识,逐渐从固收类信托产品向配置类信托产品升级。

信托产品作为金融产品的一种,其收益率走势与宏观经济走势和市场利率水平密切相关。而随着《关于规范金融机构资产管理业务的指导意见》(以下简称《资管新规》)及其细则的发布,信托产品类型会更加丰富,净值型产品会逐步增加。投资者需要逐步提升对信托产品的认识,强化风险意识,逐渐从固收类信托产品向配置类信托产品升级。

信托产品收益率与市场利率同向变动

当前阶段处于利率下行周期

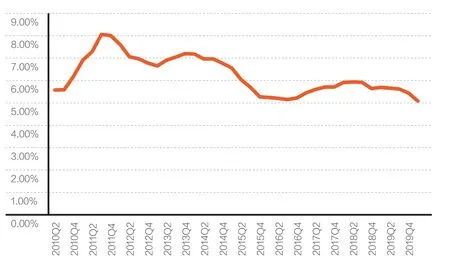

为了应对新冠肺炎疫情对经济发展产生的不利影响,2020年第一季度,中国人民银行已进行多次MLF(中期借贷便利)、TMLF(定向中期借贷便利)操作,且通过下调金融机构存款准备金率、普惠金融定向降准等方式释放市场流动性,保持流动性合理充裕。以季度频率的金融机构人民币贷款加权平均利率为例,其变动趋势具有周期性,基本表现为上行-下行的周期轮动局面。自2018年下半年以来,金融机构人民币贷款加权平均利率基本呈下行趋势,即当前阶段正处于利率下行周期(见图1)。

图1 金融机构人民币贷款加权平均利率的变化情况

信托产品收益率与市场利率的走势紧密相关

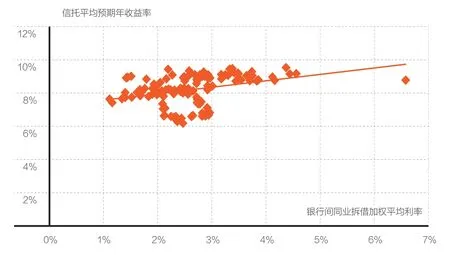

本文选取银行间同业拆借加权平均利率作为衡量市场利率水平的指标,以其为横轴,纵轴为信托产品平均预期年收益率,画出了二者的散点图。选取的数据指标为月度频率,时间范围从2010年1月至2020年4月,共124个样本点。添加散点图的趋势线,是一条向上倾斜的直线。这表明,信托产品收益率与市场利率呈正相关关系(见图2)。

图2 信托产品平均预期年收益率与银行间同业拆借加权平均利率的散点图

对信托产品收益率与市场利率关系的分析,将有助于对未来信托产品收益率的变动趋势进行判断。在当前利率处于下行周期的背景下,由于信托产品收益率将与市场利率同向变动,因此预计未来一段时间信托产品收益率也将呈下行态势。

不同投向的信托产品,其收益率受市场利率的影响不同

信托资金的投向包括房地产、工商企业、基础产业、金融、证券、其他等多个领域,各类信托产品收益率受市场利率影响的程度会因投向不同而产生差异。

投向实体的信托产品收益率走势与利率周期更趋一致

将投向为房地产、工商企业、基础产业的信托产品归入一组,其收益率变动趋势与利率周期的轮动吻合度较高(见图3)。这三类信托产品的收益率,在利率下行周期,都会呈一定的下行趋势;而在利率上行周期,则都会有一定的上行趋势。

图3 投资领域为房地产、工商企业、基础产业的信托产品收益率

具体来看,2010年至2014年,投向为房地产的信托产品收益率相对投向为工商企业、基础产业的,有比较明显的优势。但自2015年以来,投向为房地产、工商企业、基础产业的信托产品收益率已基本趋同。2019年5月银保监会发布《关于开展“巩固治乱象成果 促进合规建设”工作的通知》,严格限制信托资金违规流入房地产领域。在此背景下,信托公司房地产项目的展业受到严格限制,对符合监管要求的优质项目的竞争也更加激烈。至2020年4月,房地产信托产品平均收益率为7.94%,同期基础产业、工商企业信托产品的平均收益率分别为8.01%、8.15%,房地产信托产品已基本失去收益率的相对优势,这与房地产行业整体的发展趋势以及房住不炒的政策定位有一定关系。

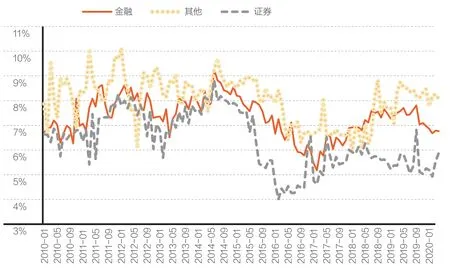

投向证券市场的信托产品收益率相对波动更大

将投向为金融、证券、其他的信托产品归入一组,其收益率变动趋势与利率周期的轮动吻合度相对较低,且各月份收益率的波动性更加明显(见图4)。特别是投向为其他的信托产品,其收益率常年处于大幅波动状态,受市场利率走势的影响相对较小。

图4 投资领域为金融、证券、其他的信托产品收益率

整体来看,投向为证券的信托产品收益率整体低于投向为金融、其他的信托产品。这可能是因为投向为证券的信托产品配置了收益率相对较低的标准化债券资产。但值得关注的是,在信托产品收益率整体下行的情况下,投向为证券的信托产品收益率却在2020年3月、4月连续提升。未来,投资者可更多关注投向为证券的信托产品。

根据银保监会2020年5月8日发布的《信托公司资金信托管理暂行办法(征求意见稿)》(以下简称《信托新规征求意见稿》),信托公司在开展固定收益类证券投资业务时,可以在公开市场以标准化债权类资产回购或者国务院银行业监督管理机构认可的其他方式融入资金。这意味着未来信托公司的证券类信托产品将可以通过加杠杆的方式提高收益率。虽然在利率下行周期信托产品收益率将整体下行,但投向为证券的信托产品有望借助资本市场的良好表现,保持相对较低的收益率下降幅度,甚至有可能出现收益率上升的情况。

信托转型发展新阶段信托产品呈现新特点

信托产品收益率可能会持续走低

长期以来,信托发挥着重要的融资功能。在市场流动性充裕,利率水平较低的情况下,由于房地产、基础产业、工商企业等交易对手可以比较便利地获得低成本资金,因而对信托融资的需求会降低,导致投向为房地产、基础产业、工商企业的信托产品的收益率会有一定幅度的下降。

在市场利率整体下降的情况下,信托产品收益率走低是大势所趋,特别是对应优质项目和优质主体的信托产品,收益率可能相对更低。投资者应当客观认识这种变化,选择与自身风险承受能力和收益预期匹配的信托产品,避免盲目追求高收益造成投资损失。

信托产品风险暴露需引起关注

由于信托业长期以来盛行“刚兑”文化,信托产品的收益率定价事实上长期处于风险与收益不完全匹配的状态。在经济增长下行压力较大的阶段,信托产品的风险将加速暴露。根据中国信托业协会的数据,截至2019年,信托风险项目数量为1547个,规模为5770.47亿元,数量和规模分别较2018年增长了77.41%、159.71%。

在信托产品收益率整体下行的情况下,投资者不应再盲目追求较高收益率的信托产品。打破“刚兑”将是未来信托行业的发展主流,信托产品的收益率也将逐步回归到正常的风险定价模式,较高的信托产品收益率将意味着投资者需承担较高的风险。

信托产品类型会更加丰富

《信托新规征求意见稿》作为《资管新规》的资金信托细则,旨在引导信托公司开展标准化产品投资,并对净值化管理等内部风险管理提出了明确要求。可以预见,未来信托公司产品类型会更加丰富。

《资管新规》明确将资产管理产品根据投向分为了固定收益类、权益类、商品及衍生品类、混合类等类型。传统信托产品以固定收益类产品为主,其产品类型也通常根据具体投资领域,按房地产、基础产业、工商企业等进行分类。未来这种趋势可能改变,投向证券市场的产品可能明显增多,而且会根据不同投资者的投资偏好有不同的细分产品。

对未来信托产品配置的建议

信托产品仍是重要的资产配置方向

在利率下行周期,各类理财产品的收益率都将出现一定的下行趋势。虽然信托产品的收益率也将下行,但相较其他各类理财产品,则仍具有一定的优势。从资产配置的角度,信托产品仍是投资者重要的配置方向。投资者不应盲目地追求较高收益率的信托产品,应在客观评价产品风险的前提下,选择风险与收益相匹配的产品。

从重收益向重配置升级

对投资者而言,传统信托产品基本等同于高收益的固定收益类产品;但随着内外部环境的变化,信托行业已进入转型发展新阶段,信托产品也将更加多元和丰富。投资者要打破信托产品“刚兑”的观念,充分认识信托产品可能存在的风险。这就要求投资者分散投资,重视对不同类型、不同投向、不同期限、不同收益率信托产品的配置。

从信托产品配置的角度,投资者需要结合自身风险承受能力、收益预期、对项目的判断能力,以及各类投向信托产品收益率的变化情况来进行决策。从具体产品的选择看,投资者可更多地关注投向为基础产业、工商企业、证券的信托产品,通过配置投向为基础产业、工商企业的信托产品,获得相对较高的固定收益率;通过配置投向为证券的信托产品,获得资本市场良性发展带来的高收益率机会。投向为其他的信托产品也值得投资者适当关注,可通过对具体产品特征的分析把握,在整体较低的收益率环境下获得较高的收益率。但这也对投资者的专业能力提出了更高的要求。

投资长期限产品锁定未来收益

对于信托产品期限的选择,投资者可根据自身未来的资金需求情况,灵活配置一年期、二年期信托产品。目前二年期信托产品的收益率仍较一年期信托产品有一定的优势。在市场利率长期保持下行趋势的预期下,配置二年期信托产品可以提前锁定较高的收益率。另外,投资者可适当配置现金管理类信托产品,一方面可满足短期内的资金使用需求;另一方面,也有助于在未来市场利率走势出现变化时,及时调整产品配置方向,把握新的投资机会。