人民币有效汇率变动对我国服务出口的影响

2020-09-26

中国自从步入21世纪,2001年加入世界贸易组织以来,服务贸易出口额从2000年的304亿美元,增长为2018年的2089亿美元,出口规模增长至2000年的6.87倍,年平均增长率高达12%。可以看出,我国的服务贸易出口不断增加,贸易竞争力也不断增强。因此,在服务贸易世界发展趋势越来越强的情况下,我国为紧跟时代发展潮流,应当了解影响服务出口增长的因素是什么。

进入21世纪,由于我国受到2005年汇率机制改革和2008年次贷危机等影响,人民币汇率的波动十分频繁,这对我国的对外贸易产生巨大影响。服务贸易作为我国贸易出口的重要组成部分,所受到的影响也较大。由此可见,分析人民币汇率变动对我国服务贸易出口之间的关系,对维护我国对外贸易稳定具有重要意义。鉴于此,本文利用1998年至2019年的有关数据,分析自21世纪以来我国经历一系列改革、经济危机的背景下,人民币实际有效汇率的变动是否影响服务出口增长。若影响,影响程度如何。

一、变量解释及数据来源

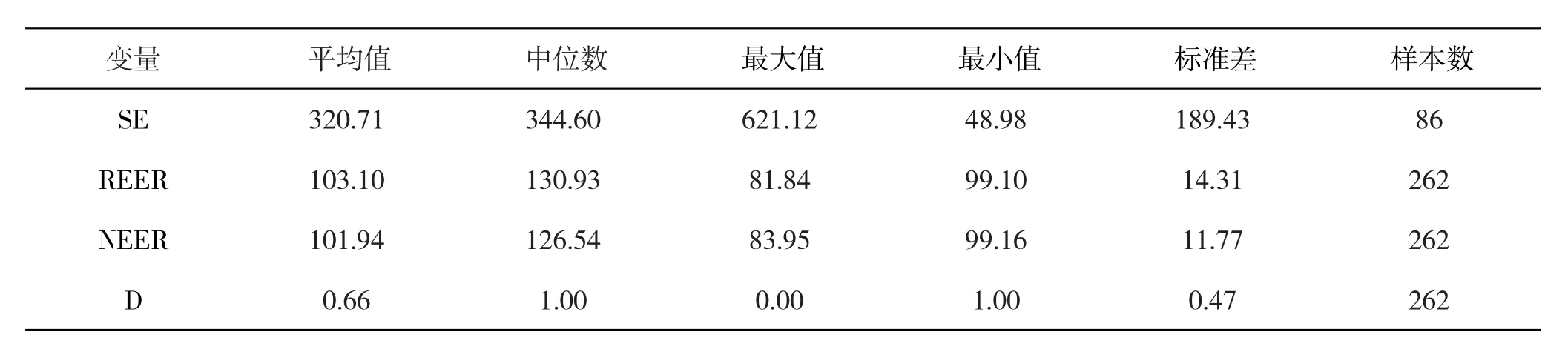

本文将运用1998—2019年人民币有效汇率来估计其变动对我国服务出口的影响。SE代表我国服务贸易总出口额,数据来源于中国国际贸易收支平衡表。EER代表有效汇率,分为实际有效汇率REER和名义有效汇率NEER,数据来源于WIND万得数据库。由于汇率对贸易出口的影响具有滞后性,因此引入变量EERt-1。除国际收支状况自主改变有效汇率之外,政策也对汇率变动有重要影响。2005年7月我国汇率制度改革对人民币汇率变动影响较大,因此设置虚拟变量D表示汇率改革对我国服务出口的影响,汇率改革前为D=0,汇率改革后为D=1。

本文所使用的数据中,汇率数据为1998年至2019年的月度数据,服务贸易出口为季度数据。鉴于各变量间单位不同,若简单的建立变量间的回归方程可能缺乏经济意义,有失准确性。因此,将对变量取对数,建立如下经济模型(1)式,将问题转化为研究解释变量变化1%对被解释变量带来的影响。

二、研究背景

(一)人民币汇率走势分析

1998-2004年人民币兑美元的汇率在直接标价法下为1美元兑8.27人民币,汇率基本稳定。2005年7月21日,央行宣布进行汇率机制改革,实施以市场为基础的、参考一篮子货币进行调节的、有管理的浮动汇率制度。在此之前,我国实施的是“盯住美元”的基本汇率制度。自2005年汇率改革以来,人民币兑美元汇率降低,人民币开始升值。从2006年开始,人民币“破8”。受次贷危机的影响,2008年开始,人民币“破7”,1美元仅可兑换6.94人民币。此后人民币兑美元汇率一直在1:6.6附近上下波动。2008年至2014年人民币始终处于升值状态,2014年达到汇率达到最低值1:6.14。自2015年开始,人民币对美元汇率一直呈小幅贬值状态。2017年人民币兑美元达到1:6.75后出现小幅上升,为6.61。2019年8月9日,人民币兑美元汇率达到1:7.06的高度。这是11年来人民币首次“破7”。

表1 主要变量的描述统计(1998—2019)

(二)我国服务出口的发展

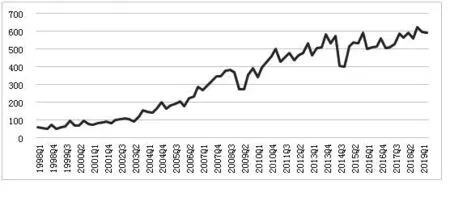

2001年12月11日,中国正式加入世界贸易组织。在加入世贸组织前的2000年,我国服务贸易出口额304亿美元,加入世贸组织后,2001年服务出口额达到333亿美元,出口增加9.54%。2001年至2004年服务出口贸易量大幅增长,2004年增长为2001年的2倍多。自2005年以来,在汇率改革的基础上,我国服务贸易出口额从744亿美元一路升至2008年的1471亿美元。2008年次贷危机爆发,我国服务贸易出口受其影响首次出现负增长。2009年服务出口仅为1294亿美元,比2008年的1471亿美元下降11.99%。2010年与2008年次贷危机前的出口额相比,虽稍有回升,但直至2014年,出口额也增长不多。2015年至2017年,我国服务贸易出口额都出现不同程度的负增长,直至2018年才有所回升。

图1 1998—2019年中国服务出口额(季度)

(三)我国汇率变动和服务贸易出口之间的关系

通过以上分析发现,在1999—2018年的近20年间,除个别年份外,人民币升值并没有显著抑制我国服务出口的增长,而2015年人民币贬值,我国服务贸易出口却与所下降。可以看出,人民币贬值并没有像经济理论上所预期的那样对服务贸易出口有所改善。因此提出疑问,汇率的改变与我国服务出口到底有怎样的联系。本文将运用计量经济学的方法,通过时间序列的ADF单位根检验、协整检验,构建回归模型并采用最小二乘法对两者之间的关系进行分析、论证。

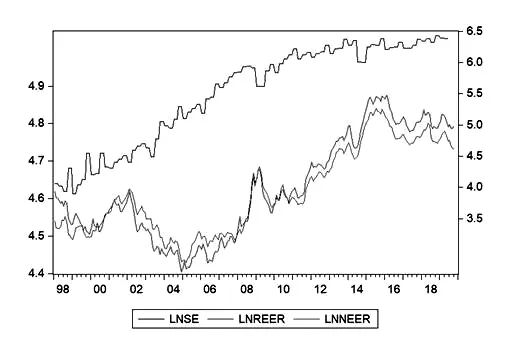

图2 我国服务出口额、实际有效汇率和名义有效汇率的时间序列图

三、实证结果及分析

(一)ADF单位根检验

时间序列采用OLS最小二乘法回归分析变量之间的关系,但该回归方法的前提假设是时间序列必须平稳,否则就会造成谬误或伪回归。

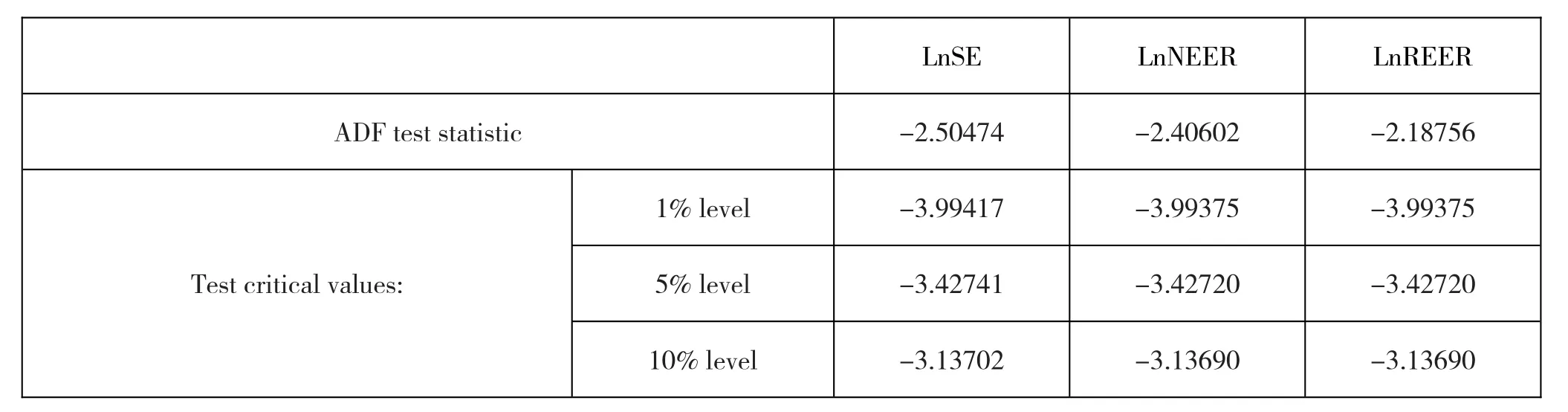

由图2可以初步判断出LnSE、LnREER和Ln-NEER为非平稳时间序列。于是将用ADF法对这些序列进行单位根检验。检验原理是假设被检验变量为非平稳时间序列,当ADF检验所得的P值小于0.05时,则表示在5%的显著性水平下拒绝原假设,即所检验变量为平稳时间序列。反之则不能拒绝原假设,被解释变量为非平稳时间序列。用Eviews 10.0检验结果如表2所示。

由表2可知,3个变量的ADF检验值的绝对值均小于1%、5%、10%显著水平下的临界值,所以这三个时间序列为非平稳序列。同时,LnSE、Ln-REER和LnNEER所检验出的P值分别为0.8713、0.4324和0.5345均大于0.05,不能在5%的显著性水平下拒绝原假设,更验证其不平稳性。

表2 各变量ADF检验结果

因此,为得到平稳序列,接下来将对这3个变量进行一阶差分,得到新的时间序列D(LnSE)、D(LnREER)和D(LnNEER)。对新的时间序列再次进行ADF检验判断一阶差分后新序列的稳定性。

由表3可以看出,3个变量的ADF值的绝对值均大于1%、5%、10%显著水平下的临界值,各变量经过一阶差分后变平稳。因此取对数后的人民币实际有效汇率LnREER、名义有效汇率LnNEER和服务出口额LnSE可以用于建立协整回归方程。

(二)协整检验

虽然实际有效汇率与名义有效汇率都可以表示人民币汇率变动,但实际汇率剔除了国内外产品价格水平变动的影响,更为准确,因此选用实际有效汇率REER作为解释变量建立回归方程。

表3 各变量一阶差分ADF检验

表4 残差单位根检验结果

为了判定各解释变量与被解释变量之间有无长期均衡关系,对LnSE、LnREER、LnREERt-1和D建立协整回归,得到残差序列RESID01,对残差序列进行单位根检验,判断残差序列是否平稳,检验结果如表4所示。残差的ADF检验P值为0.038小于0.05,所以残差序列RESID01是平稳的。

因此在5%的显著性水平下,我国服务出口额与人民币实际汇率之间存在着长期均衡关系。

(三)OLS回归

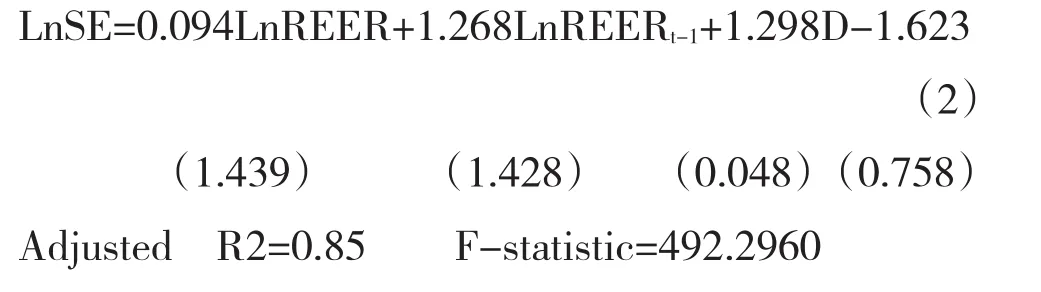

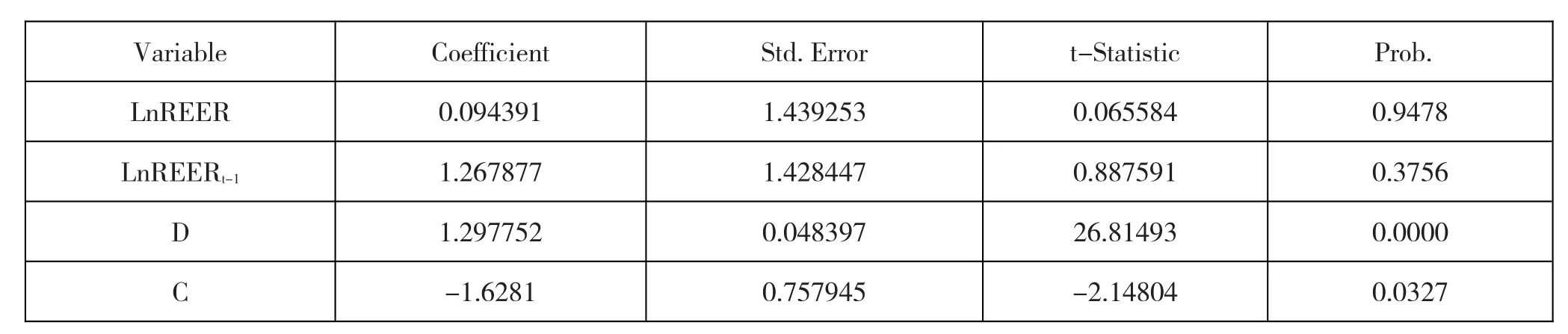

根据表5,LnSE、LnREER、LnREERt-1和D之间的回归方程如(2)式所示。

基于以上数据,我们可以得知,此模型的拟合优度R2为0.85,说明在LnSE模型中因变量的85%能被解释,拟合效果较好。模型LnSE的F-statistic为492.296,P值接近于零,所以模型是显著的。但在单个解释变量的显著性检验方面,LnREER、Ln-REERt-1的P值分别为0.948和0.376,表明其对LnSE没有显著影响。因此应当对模型变量的选定做出改变。

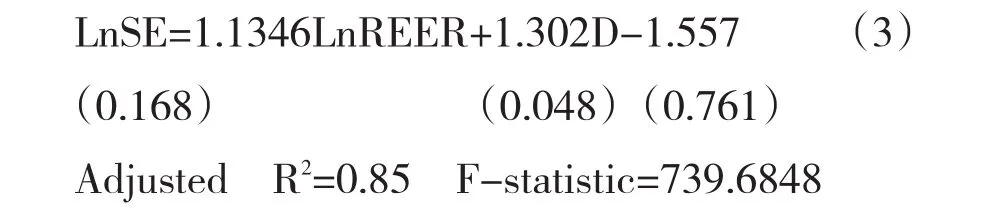

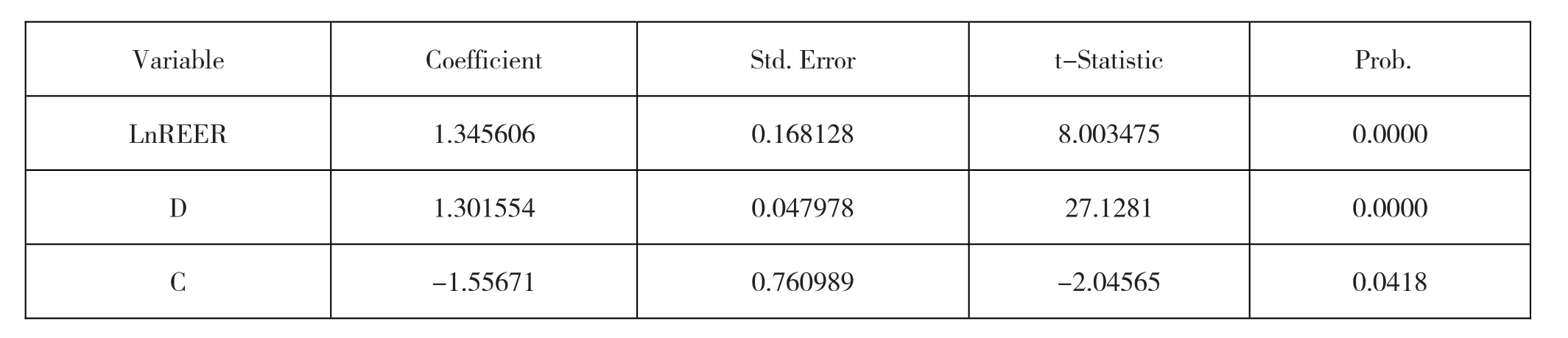

经过反复筛选检验,发现LnREERt-1对模型显著性影响较大,因此剔除LnREERt-1。对LnSE重新做OLS回归,得到新的方程式(3)。新方程式中各变量P值和t值如表6所示。

可以看出,模型整体拟合度为0.85,F-statistic为739.6848,P值接近于零,同时各解释变量均显著。

但又考虑到LnSE与LnREER之间存在的可能不是一次线性关系,于是引入新的变量LnREER2。

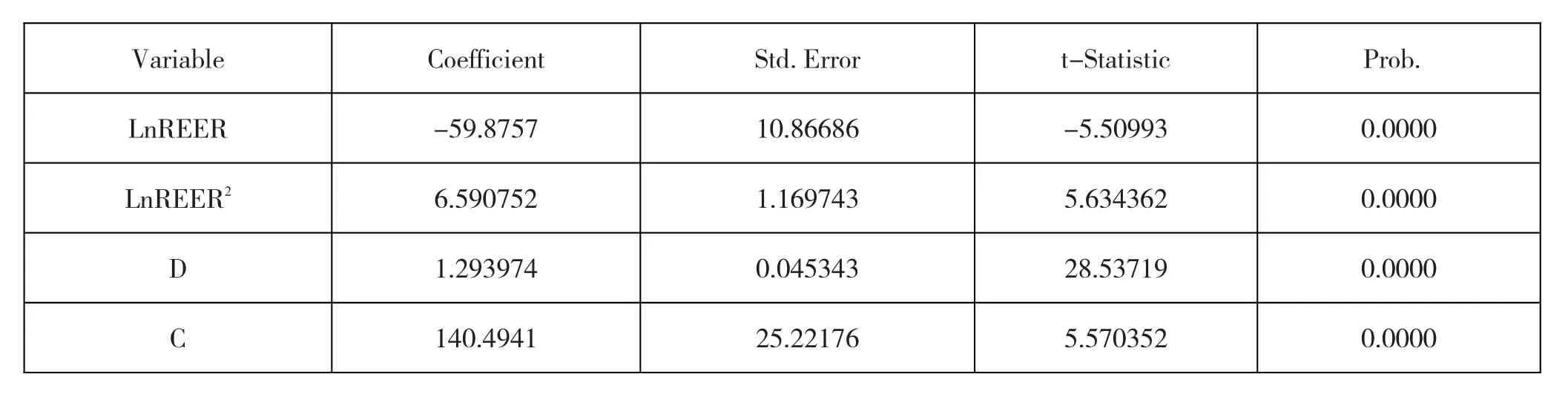

再以LnREER、LnREER2和D为自变量,对LnSE做OLS回归,得到新的方程式(4)。新方程式中各变量P值和t值如表7所示。

表5 LnSE模型中各变量的P值和t值

表6 LnSE模型中各变量的P值和t值

表7 LnSE模型中各变量的P值和t值

该方程式中LnSE方程的拟合优度为0.87,说明解释变量能够解释87% LnSE的变动。P值为0.0000明显小于0.05,方程整体显著。各解释变量的P值均为0.0000,则所有解释变量的系数均显著。

说明在设定的3个回归方程中,方程(4)的拟合效果最好,显著性也最强,则运用方程(4)的结果对人民币汇率变动对我国服务出口的影响做进一步分析。

(四)结论分析

上述回归分析说明在1998年至2019年期间,汇率变动与服务出口贸易不是一次线性关系,而是二次方的关系。LnREER的系数为负,LnREER2的系数为正。汇率上升初期,有效汇率升高,但服务出口额减少,同时沿着二次曲线的左侧下降。在底部曲线斜率变小,说明出口减速会随着人民币不断升值而放缓。当达到某个临界值后,有效汇率继续上升,而出口额进入二次曲线右侧上升趋势,随着汇率的持续上升,外贸出口额受到的影响越大,会加速上升。从此研究结果可以说明,滞后一期的人民币实际有效汇率变动对当期服务出口增长具有显著负向影响。因此人民币实际有效汇率的变动,对服务出口的影响存在一种J曲线效应。

许多服务贸易投资者的投资出口会根据其他现行投资者与国家政策的变动来调整自身的投资。由于人民币有效汇率变动对出口存在滞后影响,当汇率波动时,一般会认为汇率经市场调整向正常水平回归,促使出口企业持一种“观望”态度。服务出口的依据很大程度上基于前阶段的汇率变动,因此服务出口与汇率的变动并不是同步增加或减少,而是一定程度上表现出一种此消彼长的现象。

四、我国服务出口的发展建议

(一)深化汇率制度改革,不断推进利率市场化

提高人民币汇率市场化的程度,以减小人民币升值的压力。由于我国在2005年汇率改革,从固定汇率变为浮动汇率制度,汇率波动较为频繁,因此,推动利率市场化可以化解汇率稳定和汇率浮动之间的关系。

(二)提高企业创新能力,增强出口产品市场竞争力

我国服务出口企业应当在新型服务模式等方面加大投入力度,了解市场需求,紧跟时代潮流,提升企业比较优势,提高出口竞争力。主动适应国际企业转移和国外市场需求的变化。同时降低出口服务的弹性需求,一定程度上降低服务出口投资对汇率变动的敏感度。

(三)国家应当尊重市场的变动,不急于利用政策改变服务出口方向

政府应当在尊重市场规律的基础上坚持市场决定汇率的机制不动摇,同时让服务出口企业根据汇率的变动来决定自己的投资取向。适当运用稳健有效的汇率政策,而不是生硬的运用强有力的行政手段进行干预,操控汇率,为政策操作留取一些空间。