家庭的收入和特征对家庭教育支出的影响研究

2020-09-24吴强

吴 强

(中南财经政法大学 经济学院, 湖北 武汉 430073)

随着社会转型,中国经济正从以物质资本为主的工业化阶段向以人力资本为主的科技创新阶段转变,人力资本的作用不断凸显,逐渐成为影响家庭收入代际流动以及社会收入分配格局的重要因素。中国当前面临的现实问题是如何让教育发展的红利惠及所有家庭尤其是贫困家庭,促进家庭增加教育支出,提高人力资本水平,发挥教育外溢性特征,助力小康社会全面建成和经济发展转型升级。

家庭通过教育投资提升人力资本,意在获得教育的收入回报和阶层的向上流动。同时,社会也受益于家庭教育投资带来的短期经济增长和长期经济发展。那么,如何有效促进和提升家庭在教育上的投资呢?因此,以家庭收入和家庭特征为关键因素,从教育的需求和实际支出的角度出发,对家庭教育支出是否发生以及家庭教育支出水平进行分析,探寻其中的影响因素和影响程度,具有重要的现实意义。

本文的研究目的,一是对中国现阶段家庭教育支出、家庭收入和家庭特征的若干变量进行理论与统计分析;二是研究家庭的收入和特征等变量对家庭教育支出是否发生和家庭教育支出总水平以及家庭教育分项支出水平的影响,并比较其影响程度的变化情况,以便在实证研究的基础上,为相关部门的教育政策制定提供微观依据。

一、文献综述

对家庭教育支出水平的研究,已有文献主要集中在低收入家庭和高收入家庭两个维度。研究低收入群体的教育支出,可以进一步寻找低收入家庭积贫返贫的原因。低收入家庭一方面由于收入较低不能投入适当的教育支出而进行人力资本投资,另一方面,低收入家庭为了获取必要的生计收入而被迫放弃教育上的投资。Psacharopoulos和Papakonstantinou发现贫穷家庭在子女教育上花费的绝对金额较低,相比富裕家庭,家庭教育支出占家庭收入的比例更高,私人教育支出的收入弹性大约在0.2至0.3之间①。迟巍等发现,家庭教育支出负担率整体上随家庭收入的上升而下降,但低收入家庭的教育负担率并没有随着家庭收入的增加而下降②。丁小浩和薛海平对1997年到2000年城镇居民家庭人均教育支出占人均可支配收入的比例进行比较,发现最低收入组家庭的教育支出负担率最高③。在对中等收入和高收入家庭的研究中,李文利抽样调查了18所高校,发现高收入群体和低收入群体在私人教育必需支出上的差距并不大,而在选择性支出方面有大的差异④。

就家庭教育支出的影响因素而言,现有文献普遍认为家庭收入是影响家庭教育支出最重要的因素。Cattaneo,Blankenau和Youderian都认为家庭收入对教育支出有积极影响⑤。Chung和Choe调查514名韩国中学生家庭的教育支出与家庭收入的关系,发现校外私人辅导项目中儿童教育支出水平与妻子的收入呈正相关关系⑥。

然而,一些学者认为其他因素对家庭教育支出的影响也越来越重要。Tansel和Bircan研究了土耳其国家中影响私人辅导支出的决定因素,发现私人辅导支出与父母受教育水平有显著关系⑦。Chi和Qian发现受教育水平更高的父母在校外教育上花费的金额更多⑧。Aslam和Kingdon研究认为,巴基斯坦国家中家庭教育支出分配存在明显的男性倾向,男性比女性获得了更多的教育资源⑨。Wongmonta和Glewwe利用2009年泰国社会经济调查的教育支出数据进行研究,发现女孩比男孩获得了更多的教育支出⑩。Dang认为越南的家庭私人辅导支出与性别无显著关联。Qian和Smyth认为除了家庭收入,父母学历和就业情况也对家庭教育支出有着不容忽视的作用。谷宏伟和杨秋平发现,除了收入以外,对子女的教育期望越高,家庭教育支出就越多。

综上所述,对于家庭教育支出的研究,由于数据的可获得性和数据质量问题,现有文献对中国家庭的教育支出分析较少,对影响家庭教育支出的因素分析主要集中在客观因素即收入的分析上,而将家庭收入和家庭特征结合起来分析家庭教育支出的文献有待进一步丰富。因此,本文可能的贡献是,引入客观因素家庭收入和主观因素受教育期望,结合家庭特征和外部经济因素如财政教育经费支出等变量,综合考察相关变量对中国家庭教育支出是否发生以及家庭教育支出水平的影响。

二、家庭收入和家庭特征变量

中国家庭追踪调查(China Family Panel Studies,CFPS)是由北京大学中国社会科学调查中心(ISSS)实施的一项全国性、大规模、多学科的社会跟踪调查项目,该项目旨在通过跟踪收集个体、家庭、社区三个层次的数据来反映中国社会、经济、人口、教育和健康的变迁。根据2014年中国家庭追踪调查数据,本文对经济库中的家庭教育支出进行统计分析,发现家庭教育支出均值为9484元,占家庭收入均值85934元的11%。家庭教育支出的标准差为12542元,低收入家庭和高收入家庭的教育支出差距十分明显。

有哪些因素影响了家庭教育支出并导致差异明显的教育支出水平呢?首先,从客观因素来讲,根据凯恩斯的消费理论、杜森贝利的相对收入假说理论,家庭收入是影响消费的重要因素,可是“巧妇难为无米之炊”,教育既是投资,也是消费,没有收入何来消费与投资?其次,Becker和Tomes认为,家庭以效用最大化为目的来决定教育支出水平,进而进行教育投资。随着经济的发展和家庭可支配收入的提高,主观因素对教育支出的作用正在不断加强,人们有了受教育的期望和愿望,愿意通过教育来提高自身的人力资本水平,从教育中获得更高的人文素养和更多的经济价值。如果家庭没有受教育的期望和愿望,那么,即使有再高的家庭收入,人们也会把收入用于教育之外。再次,家庭成员的年龄结构也可能会影响到家庭教育支出。青少年时期是人接受教育的最佳时期,也是必须接受教育的年龄阶段,而成年人工作之后或者老年人接受教育的可能性大大下降,相应的家庭教育支出水平随之降低。

除了家庭收入、受教育期望和年龄结构之外,其余的家庭特征变量也可能会影响到家庭的教育支出。如父母的文化程度,文化程度高的父母能够切身感受和体会到教育的好处与重要性,是不是更重视教育并愿意加大教育投入,继而形成教育代际传递呢?还有性别差异,在中国贫困地区,一些家庭重男轻女,女孩是不是有可能因为家中有哥哥弟弟而较早外出务工或者出嫁,进而被迫过早地放弃受教育呢?

还有户主的工作和婚姻情况。户主有稳定的工作与收入也会使家庭有信心持续增加家庭所必需的教育支出。双亲家庭与单亲家庭在家庭教育的观念和行动上可能会出现差异。也许在双亲家庭中,子女作为父母共同的纽带,父母可能会更多地关注和投资子女教育。

此外,除了家庭自身的特征因素外,外部因素如政府的财政教育经费支出也极有可能影响到家庭的教育支出。因为家庭私人教育支出与公共财政教育投入是替代关系,财政教育投入的增加无疑会减轻家庭的教育负担,提升家庭的受教育期望,进而影响到家庭教育的支出水平。本文将主要借助2014年中国家庭追踪调查数据对以上因素逐一进行分析。

1.家庭收入

对样本进行统计分析发现,样本数据中家庭收入的均值为85934元,最低收入为500元,最高收入为4073000元,标准差为157230元,最高收入是最低收入的8000多倍,贫富差距十分明显。

凯恩斯的消费理论强调可支配收入在家庭消费中的重要作用,而杜森贝利的相对收入假说指出,消费容易随着收入增加而提升,却很难随着收入的减少而下降,即消费的“由奢入俭难”。教育支出是家庭的重要支出之一,家庭收入是影响家庭教育支出的重要因素,不同收入等级的家庭会依据自身的家庭收入来决定教育支出水平。于是,家庭收入的差异导致了家庭教育总支出、学校学杂费和课外辅导费等方面出现差异。根据样本中的个人库数据,本文把所有家庭分为8个收入等级,从最低收入的困难户逐级上升到最高收入户,将家庭收入、教育总支出、学校学杂费和课外辅导费的均值进行统计。统计结果见表1。

表1 2014年不同收入等级的家庭收入、教育总支出及教育分项支出均值

由表1可知:

(1)随着家庭收入的增加,家庭教育总支出及教育分项支出也随之增加,但教育负担率即教育总支出与家庭收入的比值却随着家庭收入的上升而不断下降,教育负担率从困难户的66.1%下降到最高收入户的3.1%,呈现出高收入家庭高教育支出低教育负担率,低收入家庭低教育支出高教育负担率的现象。

(2)家庭教育支出构成主要是学校学杂费和课外辅导费。其中,困难户的学校学杂费支出均值为1687元,占家庭教育总支出的比例高达65.5%。相比之下,最高收入户的学校学杂费支出均值为2589元,占家庭教育总支出的比例仅为34.1%。

(3)在不同收入等级家庭中,课外辅导费占家庭教育总支出的比例大概在17%至37%之间。中等及以上收入家庭的课外辅导费明显高于中等收入以下家庭,中等偏下及以下收入家庭的教育支出主要用于学校教育的学杂费。相对而言,收入等级高的家庭更有经济能力支出课外的拓展性教育费用。

2.受教育期望

随着家庭收入的提高,家庭收入对家庭教育支出的边际影响在递减,而家庭的教育理念和受教育期望的相对影响则越来越大,特别是农村地区家庭的“安土宿命观”、“教育无用论”,会严重制约家庭的教育投资。谷宏伟和杨秋平、刘洁和陈宝峰都研究了家庭的受教育期望对教育支出的影响。通常情况下,如果一个人期望自己或者家庭成员有更高的受教育程度,那一定会在教育上进行更多的经济投入。而且,教育支出容易受到从众心理的影响,当整个社会都提高受教育期望时,个体也会相应增加教育支出。

本文利用中国家庭追踪调查数据的儿童数据库中父母期望子女的受教育程度和成人数据库中16-30岁年龄段期望自己的受教育程度,整理得到0-30岁家庭成员期望接受的最低受教育程度与对应的家庭教育支出均值。本文将受教育期望分为8种类型,依次为:不必读书、小学、初中、高中/中专/技校/职高、大专、本科、硕士和博士。不同类型的受教育期望与对应的家庭教育支出均值见表2。

由表2可以看出:

(1)绝大多数即93.36%的家庭的受教育期望是大学本科及以下,受教育期望为研究生(含硕士、博士)的家庭占比仅为6.64%。受教育期望是高中、大专和本科的家庭合计占比达到了77.85%,超过了总数的四分之三。

表2 2014年不同类型受教育期望下的家庭教育支出

(2)受教育期望类型从不必读书到硕士之间的家庭,家庭教育支出与受教育期望之间呈正相关关系,即受教育期望越高,家庭教育支出越多。受教育期望为本科和研究生的家庭的教育支出均值分别为7838元和10922元。

(3)受教育期望为博士的家庭的教育支出均值为5791元,大幅度低于受教育期望为本科和硕士的家庭,这可能是因为博士阶段的工作主要是从事研究,在课外辅导费等其他支出大幅下降的情况下,家庭教育支出随之下降。

本文对样本数据进行单因素方差检验,检验结果显示F为1460.9,对应的P为0,低于1%的显著性水平。因此,受教育期望是导致家庭教育支出呈现差异的显著因素之一。

3.年龄结构

中国家庭追踪调查数据库对样本的年龄数据进行采集和划分,其已有年龄段划分刚好和本文研究的视角相吻合。本文以家庭成员接受教育的不同阶段为依据对年龄进行划分:学前教育0-5岁,9年制义务教育(小学和初中)6-14岁,高中15-17岁,大学本科18-22岁,研究生(硕士和博士)23-30岁。根据中国家庭追踪调查数据库2014年数据整理出不同年龄段的家庭教育总支出及分项支出均值,结果见表3。从家庭成员的年龄结构来看,总体上0-30岁年龄段的家庭教育总支出呈“U”型分布,即家庭教育支出水平随着年龄的增长先下降后上升。其中,家庭教育支出水平最低的年龄段为6-14岁。

表3 2014年不同年龄段家庭教育总支出及分项支出均值(单位:元)

具体来说,0-5岁年龄段的家庭教育支出较高,支出均值达到6082元,这一年龄段的支出主要是幼儿在幼儿园内的教育支出和幼儿园外的启蒙教育支出。6-14岁年龄段的家庭教育支出最低,支出均值只有3704元。这与中国实行九年制义务教育有关,家庭的教育支出被政府的公共教育支出替代了一部分。

15岁及以上年龄段处于非义务教育阶段,学校学杂费成为家庭教育支出的主要部分,家庭教育支出不断上升,15-17岁年龄段的家庭教育支出均值上升到5265元,18-22岁为接受大专或大学本科教育阶段,这一年龄段的家庭教育支出均值上升到9026元。

中国家庭追踪调查数据库中的家庭教育支出由学校学杂费、课外辅导费、在校伙食费、教育软件费、择校赞助费、书本费、交通费、住宿费和其他费用共9项构成。

由表3可知:

(1)0-22岁年龄段家庭教育支出的主要花费在学校学杂费、课外辅导费和在校伙食费三项上,三项支出合计占家庭教育总支出的85%左右。23-30岁年龄段家庭教育支出的主要花费在学校学杂费、在校伙食费和住宿费三项上,三项支出合计占家庭教育总支出的88%左右。18-22岁年龄段的课外辅导费少于15-17岁年龄段,23-30岁年龄段的课外辅导费锐减,从中国目前K12的教育市场也可以看出,家庭课外辅导费的大额支出集中在6-17岁年龄段。

(2)6-14岁年龄段的家庭教育支出最低,主要原因在于很低的学校学杂费,这说明公共教育财政投入确实减轻了家庭的教育支出负担。虽然义务教育阶段的学校教育支出较少,但大部分家庭又竞相加大课外辅导为主的拓展性教育支出,课外辅导费支出均值在义务教育阶段(小学和初中)和高中阶段分别高达1623元和1773元,相当于各自年龄段学校学杂费的1.9倍和1.36倍,课外教育支出大比例超过学校教育支出。

(3)高等教育阶段(18-22岁,23-30岁)是家庭教育支出最高的阶段,家庭教育总支出均值分别为9026元和15742元。这一年龄段家庭教育支出高的主要原因在于学校学杂费较高,尤其是研究生阶段,学校学杂费支出均值高达7446元,相当于家庭教育总支出的一半。

4.父母文化程度

本文将父母文化程度分为文盲/半文盲、小学、初中、高中、大专、本科和研究生7个类型,在此基础上,再根据年龄因素细分为5个阶段,最终得到父母不同文化程度下子女在不同年龄阶段的家庭教育支出均值,统计结果见表4。表4括号内左右两边数值分别代表父亲或母亲对应文化程度下的家庭教育支出。

表4 2014年父母不同文化程度下的家庭教育支出均值(单位:元)

由表4可以看出:

(1)在5个年龄段中,从每一个年龄段的纵向数据来看,随着父亲或母亲的文化程度从文盲/半文盲到本科的逐级提高,家庭教育支出随之增加。这说明上一代受教育程度正向影响了家庭的教育支出水平,文化程度越高的父母在家庭教育上的投入越多。

(2)在父母文化程度的7个类型中,如果家庭中父亲和母亲的文化程度相同,那么多数情况下,与其他家庭相比,母亲文化程度相同的家庭往往比父亲文化程度相同的家庭有更多的家庭教育支出。表4中的32组数据里有20组数据支持本观点(见表4中加黑部分)。

现实中,家庭教育支出在不同性别之间存在差异。舒尔茨认为,如果家庭收入下降,男性可能比女性获得更多的教育资源。如果家庭收入上升,则家庭教育支出在性别上的差异会缩小,男性和女性获得的教育资源趋于平等。中国家庭追踪调查数据以2010年作为首年,每隔一年进行一次调查,与2014年跨度最长的年份是2010年,为了更大程度上反映出数据的变化,故本文将2010年和2014年家庭中男性和女性受教育程度做了对比,对比结果见表5。

表5 2010年和2014年家庭中男性和女性受教育程度占比(单位:%)

由表5可以看出:

(1)从性别角度来看,男性总体上受教育程度显著高于女性。对比2010年和2014年的数据,男性的文盲/非文盲比例都小于女性。并且,从小学到博士的7个受教育程度等级中,男性占比都高于女性占比。

(2)从时间维度来看,从2010年到2014年,男性和女性的文盲/半文盲的占比都下降了,男性和女性的整体受教育程度都有了提高,男性文盲/半文盲占比下降了5.55%,女性文盲/半文盲占比下降了3.71%,男性文盲/半文盲下降的比例高于女性。

6.户主工作情况

中国家庭追踪调查数据中的户主并不是传统意义上居民户口簿上的户籍之主,而是指家庭事务的主要决策者和家庭财务管理者,进入本文实证研究样本中的户主都是家庭中的主事男性。户主的工作情况影响到家庭收入水平以及收入是否稳定。户主如果没有工作的话,则需要配偶一方提供收入来源,或者户主通过其他途径获得收入。由于家庭教育支出在某种程度上是必需品,所以户主的工作情况会影响家庭教育支出的发生。

7.户主婚姻情况

婚姻状况分为已婚、单身或丧偶。已婚状况往往意味家庭成员中有下一代,毕竟中国家庭中没有小孩的丁克家庭实属极少数,故已婚家庭更有可能发生家庭教育支出。通过对2014年中国家庭追踪调查数据进行统计回归,本文发现,婚姻状况显著影响到家庭教育支出。

8.公共教育财政投入

民间非营利组织会计制度在制定的过程当中,充分考虑了民间非营利组织所具备的一系列特征,也考虑了财务会计需要怎样的规范制度。以此为基础,对会计所依据的基本原则、会计要素等方面做出了明确规定。并且规定的条例十分全面,也非常的详细。比如对财务会计报告应该遵循怎样的格式都进行了规定。这些条例的制定就可以充分的反映出民间非营利组织的特征,以及遵循怎样的财务活动规律,这样有助于更好地开展财务管理工作。民间非营利组织的所有的相关人员都可以更好的进行工作,资源提供者也可以做出更为准确的决策,从而促进民间非营利组织不断的优化和进步。

中国实行九年制义务教育,公共教育的投入源于政府的财政教育经费。家庭教育支出和公共教育财政投入之间存在替代关系,公共教育财政投入越多,家庭教育支出就越少。出于和其他变量统一比较年份的考虑,本文根据《中国统计年鉴》分别测算了2010年和2014年中国29省(直辖市、自治区)财政教育经费占GDP(以下简称GDP)的比例(西藏数据缺失),结果见图1。

从图1可知:

(1)在2010年和2014年,各省(直辖市、自治区)财政教育经费占GDP的比例大体在2%至7%之间。从省际的对比来看,贵州、甘肃、云南等经济不发达和教育发展落后地区的财政教育经费占GDP的比例较高,而山东、江苏、广东等经济发达和教育发展先进地区占比反而较低。

(2)从时间对比来看,2014年各地区财政教育经费占GDP的比例普遍高于2010年,增幅比例大都在0.5%以内,尽管增幅不大,但也说明各地区财政教育经费投入越来越多,各地政府对公共教育越来越重视。

三、实证分析

对家庭教育支出及其影响变量进行理论分析以及数据统计分析之后,为了更为准确地把握家庭教育支出与每个变量之间的相关关系,本文引入Logit模型和Tobit模型加以分析。

(一)数据

本文剔除中国家庭追踪调查数据库(2014年)中家庭人均收入小于或等于零(避免误报)、家庭教育支出小于零(保留家庭教育支出大于和等于零的样本)、家庭平均消费倾向过高(不合常理)、家庭期望教育程度缺失(保证数据完整规范)的样本,得到实证研究样本4131户。

(二)模型

本文采用Logit模型分析各种因素对家庭教育支出是否发生的影响,Logit模型可用于解释事件发生的概率,具有家庭教育支出行为的家庭表示为1,否则为0,设立模型(1)。当存在家庭教育支出时,本文采用Tobit模型分析各种因素对家庭教育支出水平的影响,设立对数模型(2)。

P(P=1|x)=α+β*ln(Yd)+γ*X+ε

(1)

ln(EXP)=α+β*ln(Yd)+γ*X+ε

(2)

本文通过方差膨胀因子(VIF)对模型(1)(2)进行多重共线性检验,最大的VIF数值为1.317,低于5,平均VIF水平为1.051,说明模型(1)和(2)都不存在多重共线性问题,解释变量之间不存在相关性,不影响计量模型估计的有效性。

(三)变量

模型(1)的被解释变量为家庭教育支出是否发生P;模型(2)的被解释变量为家庭教育支出水平EXP,包括家庭教育总支出、教育分项支出中的学校学杂费和课外辅导费。

解释变量为:家庭人均收入Yd;包含家庭特征和外部因素的控制变量X;其中,家庭受教育期望E_EDU,用1到8表示从不读书到博士这8个层级;家庭规模即家庭总人口N;户主年龄H_AGE;户主受教育程度H_EDU,从文盲/半文盲到博士分别用1到8表示;户主工作情况H_JOB,户主有工作表示为1,否则为0;户主婚姻情况M,户主已婚不丧偶为1,否则为0;各年龄段人口占比(%)R_(0-5、6-14、15-17、18-22、23-30),65岁及以上人口占比R_OLD;性别,男性B和女性G;配偶年龄W_AGE;配偶受教育程度W_EDU,从文盲/半文盲到博士分别用1到8表示;是否拥有居住房屋所有权HOME,拥有全部所有权或部分所有权为1,否则为0;就业人口占比即就业人口与家庭总人口之比W_R;财政教育经费占GDP的比例GEXP_GDP。

(四)估计结果及分析

1.2014年家庭教育支出分析

本文利用Eviews软件估计了模型(1)和(2)。用Logit模型回归教育支出是否发生P,用Tobit模型回归家庭教育总支出、学校学杂费和课外辅导费的支出水平。回归结果见表6。

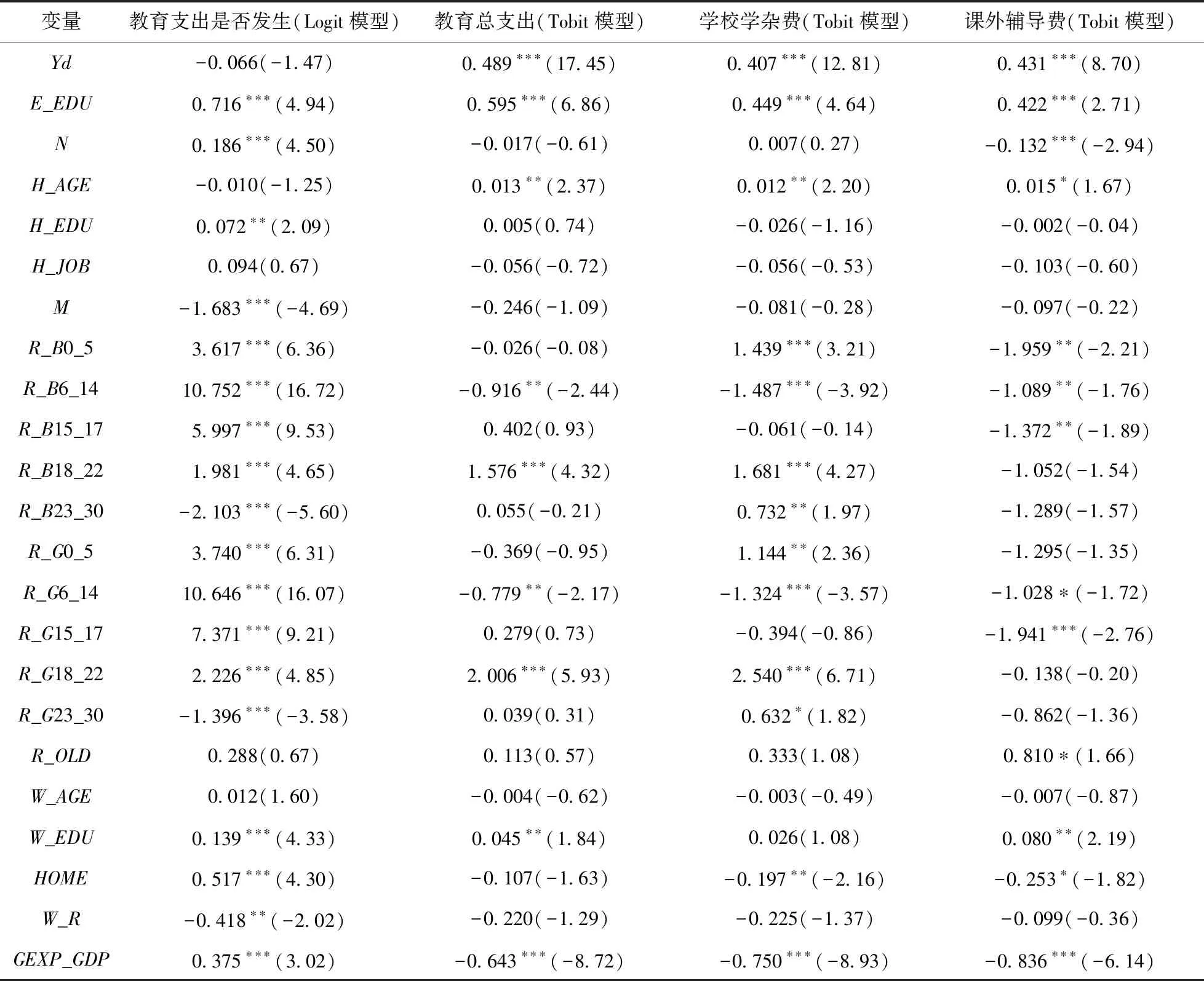

分析表6的数据,由Logit回归结果可得:

(1)家庭教育支出的发生概率与以下因素显著正相关:受教育期望、家庭规模、户主受教育程度、户主的工作情况、男性0-22岁占比、女性0-22岁占比、财政教育经费占GDP的比例。以上变量显著正向影响家庭教育支出的发生概率。

受教育期望越高,家庭对教育就越重视,越倾向于增加对子女的教育投资,以满足家庭“望子成龙”的心态。家庭总人口数和6-22岁年龄段人口数的增加会使家庭受教育人口增加,从而增加家庭的教育支出水平。户主更高的受教育程度和就业会增加家庭收入来源,财政教育经费占GDP比例的提高使家庭能够获得更多的公共教育资源,从而提升家庭投资教育的可能性。

(2)家庭教育支出的发生概率与以下因素显著负相关:男性23-30岁占比、女性23-30岁占比、就业人口占比。这些变量在数量上的增加会显著降低家庭教育支出的发生概率。23-30岁年龄段的人口大多数处于就业阶段,家庭成员工作后不但会减少家庭教育支出,而且会增加家庭收入。因此,就业人口占比的上升会显著减少家庭教育支出的发生概率。

(3)家庭教育支出的发生概率与以下因素不相关:家庭收入、户主年龄、户主婚姻情况、65岁及以上人口占比、配偶年龄、配偶受教育程度、是否拥有居住房屋所有权。这些变量的变化不会影响家庭教育支出发生的可能性。这与以往的研究结果不同。本文认为家庭教育支出发生概率与家庭收入无显著关联,这很大程度上源于国人对教育的重视程度增加,教育已然成为家庭必需品,不论收入高低,都会进行教育投资。再加上九年制义务教育普及全民,送孩子上学是为人父母应尽的义务和责任,家庭教育支出是否发生无关乎家庭收入。

分析表6的数据,由Tobit回归结果可得:

(1)家庭教育总支出水平与以下因素显著正相关:家庭收入、受教育期望、家庭总人口、户主年龄、户主工作情况、户主婚姻情况、男性18-22岁占比、女性15-22岁占比、配偶受教育程度。

与大多数文献的结论一致,本文认为家庭收入和受教育期望显著正向影响家庭教育支出水平。另外,子女处于非义务教育阶段会使得家庭的教育支出增加。配偶的学历对家庭教育支出水平的影响比户主更为显著,这可能是由于中国传统思想“女主内男主外”所致。在中国传统家庭中,往往是父亲在外打拼,而承担子女教养责任的更多是母亲。因而,母亲学历或者文化水平对家庭教育支出水平的影响比父亲更大。

(2)家庭教育总支出水平与以下因素显著负相关:男性6-14岁占比、男性23-30岁占比、女性0-5岁占比、女性23-30岁、配偶年龄、就业人口占比、财政教育经费占GDP的比例。家庭教育支出与财政教育投入存在一定的替代关系,财政教育经费占GDP的比例越高,替代家庭教育支出越多,家庭的教育支出负担越轻。

(3)学校学杂费支出水平与以下因素显著正相关:家庭收入、受教育期望、户主婚姻情况、男性18-22岁占比、女性18-22岁占比、配偶受教育程度。家庭收入和受教育期望越高,家庭越愿意也更有能力支持子女接受更高层次的教育,随之而来,义务教育之后的高中教育和高等教育导致学校学杂费支出也越多。学校学杂费支出水平与以下因素显著负相关:男性6-14岁占比、女性6-14岁占比、财政教育经费占GDP的比例。

(4)课外辅导费支出水平与以下因素显著正相关:家庭收入、户主年龄、配偶受教育程度。课外辅导费支出为非必须支出,一般来说,高收入家庭的课外辅导费支出也高。配偶的学历对课外辅导费支出影响很大,这反映了家庭中母亲对子女教育培养的重要性。课外辅导费支出水平与以下因素显著负相关:男性0-14岁占比、男性18-30岁占比、女性23-30岁占比、就业人口占比、财政教育经费占GDP的比例。男性18-30岁占比、女性23-30岁占比和就业人口占比越高,表明子女更多处于高等教育阶段或已就业,理解能力与自学能力增强,这一阶段极少需要课外辅导,故课外辅导费支出与上述三个变量负相关。

2.2010年家庭教育支出分析

为了研究各个因素对家庭教育支出的影响程度的变化,本文采用相同的模型和计量方法对2010年家庭教育支出行为进行实证分析,结果见表7。2010年实证研究样本数量为4212户。

分析表7的数据,由Logit回归结果可得:

受教育期望、家庭总人口、户主受教育程度、男性0-22岁占比、女性0-22岁占比、财政教育经费占GDP的比例等变量会显著正向影响家庭教育支出的发生概率;户主婚姻情况、男性23-30岁占比、女性23-30岁占比、配偶受教育程度、就业人口占比等变量会显著负向影响家庭教育支出的发生概率;家庭收入、户主年龄、65岁及以上人口占比、配偶年龄、是否拥有居住房屋所有权等变量对家庭教育支出的发生概率没有显著影响。

分析表7的数据,由Tobit回归结果可得:

(1)家庭教育总支出水平与家庭收入、受教育期望、家庭总人口、男性18-22岁占比、女性18-22岁占比、配偶受教育程度等因素正相关;与男性6-14岁占比、女性6-14岁占比、财政教育经费占GDP的比例等因素负相关。

(2)学校学杂费支出水平与家庭收入、受教育期望、户主年龄和婚姻情况、男性0-5岁占比、男性18-22岁占比、女性18-22岁占比、配偶受教育程度等因素正相关;与男性6-14岁占比、女性6-14岁占比、拥有居住房屋所有权、财政教育经费占GDP的比例等因素负相关。

表7 2010年家庭教育支出计量分析结果

(3)课外辅导费支出水平与家庭收入和受教育期望正相关;与家庭总人口、男性0-17岁占比、女性15-17岁占比、财政教育经费占GDP的比例等因素负相关。

3.2014年与2010年数据对比分析

逐一对比表6和表7的数据,由2010年和2014年两组数据的Logit回归和Tobit回归结果可以发现,两组数据的结论中,一致的地方如下:

(1)家庭教育支出的发生概率与以下因素显著正相关:受教育期望、家庭总人口、男性0-22岁占比、女性0-22岁占比、配偶的受教育程度、财政教育经费占GDP的比例。

(2)家庭教育支出的发生概率与以下因素显著负相关:男性23-30岁占比、女性23-30岁占比、就业人口占比。

(3)家庭教育总支出水平与以下因素显著正相关:家庭收入、受教育期望、户主年龄、男性18-22岁占比、女性18-22岁占比、配偶受教育程度。

(4)家庭教育总支出水平与以下因素显著负相关:男性6-14岁占比、女性6-14占比、财政教育经费占GDP的比例。

进一步分析一致结论中的影响因素,各个变量的影响程度变化如下:

(1)就家庭教育支出的发生概率而言,受教育期望、户主受教育程度、家庭总人口和就业人口占比等因素对家庭教育支出发生概率的影响程度在增强。

(2)就家庭教育总支出水平而言,户主年龄、男性18-22岁占比、女性18-22岁占比、配偶的受教育程度和财政教育经费占GDP的比例等因素的影响程度在增强。

四、结论及建议

1.总结性评论

综合以上理论分析、统计分析以及Logit模型和Tobit模型的计量分析,家庭的收入和特征以及财政教育经费支出对家庭教育支出的发生概率和家庭教育总支出水平的影响如下:

(1)家庭收入不影响家庭教育支出的发生概率,但家庭收入会显著影响家庭教育总支出水平、学校学杂费和课外辅导费的支出水平。对一个家庭来说,有没有家庭教育支出无关乎家庭收入水平,家庭收入的增加会使家庭的教育总支出、学校学杂费和课外辅导费的支出增加。家庭教育总支出、学校学杂费和课外辅导费的收入弹性皆小于1,家庭教育支出为必需品。较之学校学杂费,课外辅导费支出受家庭收入的影响更大,高收入家庭通过增加课外辅导投资,能够提高教育成功的几率。收入不平等导致教育不平等,基本成为社会共识。

对贫困家庭而言,由于缺少信息来源,生活负担重,就业机会欠缺,就业回报低下,在市场经济中常常处于弱势地位,处于贫困陷阱不能自拔。这些客观约束使贫困家庭显然不可能有适当的教育投入。但是,越贫穷越要突破收入的限制,尽可能进行教育投资,因为只有通过教育提升人力资本才是提高未来收入的长久之计。

(2)受教育期望的提升既会显著提高家庭教育支出的发生概率,也会显著促进家庭在教育上增加投入。综合2014年和2010年的数据研究,本文认为,为了提升家庭教育支出的总水平,受教育期望的重要性大于家庭收入。也就是说,政府在财力约束情况下,为提高家庭投资教育的意愿,一种选项是提高家庭收入,另一种选项是提升家庭的教育理念和受教育期望,后一种举措更有可能使得家庭在教育上有更多投入。

2019年诺贝尔经济学奖三位获得者通过自然实验和随机对照实验,研究了发展中国家的贫困及其相关问题。如何提高发展中国家的毛入学率?他们总结一系列研究发现,长期来说,为提高毛入学率而采取的同等成本的措施中,增强家长对教育的认同以及提升家庭的受教育期望比其他措施,如免费午餐或现金补助等形式降低学费,校本健康计划消除健康不佳对上学的限制,提升教师授课质量或者增加教师人数以提高教育期望回报等更有效果。

(3)家庭规模既正向影响教育支出的发生概率,也正向影响教育总支出水平。人口数量多家庭规模大的家庭在家庭教育投入上的可能性和支出水平都显著大于人口数量少家庭规模小的家庭。

(4)在户主特征中,户主的受教育程度和工作情况会影响家庭教育支出是否发生,而户主的年龄、工作和婚姻等因素则关系到家庭教育的总支出水平。户主特征对家庭教育支出都是正向影响,尤其是户主的工作情况同时显著正向影响家庭教育的支出概率和支出水平两个方面,是一个非常重要的因素。

(5)在配偶特征中,配偶的受教育程度越高,家庭教育总支出及分项支出也越大。但是,配偶的受教育程度不影响家庭教育支出的发生概率。结合有关户主特征的结论,可以得出,户主和配偶的受教育程度分别正向影响家庭教育支出的发生概率和支出水平。换句话说,在父亲和母亲受教育程度同样的情况下,在家庭教育投入决策中,主要由父亲来决定是否要进行家庭教育支出,而家庭教育支出水平则主要由母亲来决定。

(6)就业人口占比越大,家庭教育支出的发生概率越小,家庭教育支出水平越低。这说明在现实中,人们一旦就业,就会把资源更多地分配到教育以外的用途上,分配给教育上的精力和开支就会下降。

(7)就家庭人口的性别构成和年龄结构而言,男性和女性0-22岁占比提升会提高家庭教育支出的发生概率,男性和女性23-30岁占比提升则降低家庭教育支出的发生概率。男性和女性6-14岁期间的学校学杂费会显著减少,进而降低家庭教育总支出。男性和女性18-22岁期间的学校学杂费会显著增加,进而增加家庭教育总支出。以上情况主要是由于中国实行九年制义务教育和高等教育收费制度造成的。

(8)对政府而言,财政教育经费占GDP的比例的提升会显著提高家庭教育支出的发生概率,同时,财政教育经费占GDP的比例的提升也会显著降低家庭教育总支出水平、学校学杂费和课外辅导费支出水平。这意味着公共教育的财政投入既提高了家庭对教育投入的积极性,同时也减轻了家庭教育支出的负担水平。公共教育财政投入替代部分家庭教育支出,家庭教育负担率显著降低,公共教育投入维护了教育的公平性。

2.政策建议

当前,中国政府正着力推进供给侧结构性改革,使经济由高速发展向高质量发展转变,转变的关键在于人力资本和教育发展能否跟上新时代的要求。因此,为提升中国人力资本水平,倡导全社会对教育的关注和更多的教育投入,推进教育公平,结合上述研究结论,本文提出政策建议如下:

(1)宣扬新时代的教育理念,提高全社会对教育成果和教育回报的期望。要让不同收入等级的家庭都认识到教育支出在家庭支出中的重要地位,要在全社会范围内倡导教育的重要性。“投资你自己”,终身学习,在实践中不断实现自身的人力资本价值,避免低水平低价值的简单劳动;“再穷不能穷教育”,重视教育投入;“投资下一代”,提高对子女的受教育期望,尽可能让子女接受高等教育,大幅提升其人力资本,这才是不让下一代落入贫困陷阱的关键。

2020年是中国脱贫攻坚的收官之年,教育是扶贫脱贫的根本之策。扶贫要扶智,扶贫更要扶志。在有限的政府资源和教育扶贫支出中,如何有效提供教育资源给贫困家庭?如何使得贫困家庭能够克服自身低收入的约束,增加私人教育投入?本文研究认为,扶志重于扶智,政府要投入资源,采取措施和举措让贫困家庭认识到教育的重要性,让他们发自内心渴望受教育,对自己和下一代有更高的受教育期望,产生强劲的内生脱贫动力。在此基础上,政府和民间组织再顺势而为,对贫困家庭的父代加强职业教育投入,对贫困家庭的子代提升其义务教育水平,在扶志的基础上开展扶智,进而实现精准脱贫,阻断贫困的代际传递。

(2)大力促进经济增长,提高家庭尤其是低收入家庭的可支配收入,为家庭教育支出打下坚实的物质基础。家庭收入直接影响到家庭教育总支出及教育分项支出水平,家庭收入来源应该多元化。除了通过工作获得劳动报酬以外,家庭还应该有其他的收入来源,如财产性收入和知识性收入等。家庭收入来源的多元化可以降低失业造成家庭收入下降的负面影响。在当今时代,个人接受教育所获得的知识和技能要能够有效转化为可以变现的经济价值,避免出现学历越高收入越低的窘境。

贫困家庭由于收入水平低,容易陷于贫困陷阱,不能依靠自身努力突破收入门槛,更谈不上对家庭教育进行持续投入。因此,政府一方面要大力普及义务教育,另一方面要采取有力措施如消费扶贫和对口帮扶等,切实提高贫困家庭的收入,使其越过低收入门槛。

(3)重视母亲在家庭教育中的重要作用和影响。研究表明,在家庭教育支出水平上,家庭中母亲的受教育程度比父亲受教育程度的影响更大。从家庭教育的代际传递来看,母亲的受教育程度至关重要。因为,母亲有更高的文化程度往往会倾注更多的精力和家庭收入在下一代的教育上,进而形成一个正向良好的教育代际传递,文化程度高的教育代际传递有助于提升教育投资效率,激励家庭有更高的教育投入水平。

(4)政府应减税降负,加大财政教育投入,减轻家庭的教育负担,推进教育公平。政府要关注不同教育层次中受教育群体数量的动态变化,依据家庭受教育人口的数量,减轻家庭税负,继续减免学校学杂费,给予教育补贴。义务教育阶段的校内教育要尽可能覆盖学生应该掌握的知识面,不要让低收入家庭在课外辅导上过度竞争。因为,课外辅导费支出更多取决于家庭收入,过度的课外教育竞争使低收入家庭在教育体系中处于弱势地位,不利于教育公平目标的实现。

(5)优化教育资源配置,加大财政对教育领域的支持力度,完善非义务教育阶段人才培养成本分担机制,动态调整高等教育的学费标准,保障教育的起点公平和机会公平。在大学本科及以上阶段,家庭教育支出主要是学校学杂费,为鼓励普通家庭接受更高层次的学历教育,政府和高校可以提供更多的奖学金和助学金等形式的财政资助,为贫困家庭提供多样化的低息或者免息的教育贷款,使那些有学术潜力的学生不会因为教育支出负担而放弃进一步的学习深造机会,从而为国家培养更多的高层次人才。

注释

①G. Psacharopoulos and G. Papakonstantinou,“The Real University Cost in a ‘Free’ Higher Education Country,”EconomicsofEducationReview, vol.24, no.1, 2005, pp.103-108.

②迟巍、钱晓烨、吴斌珍:《我国城镇居民家庭教育负担研究》,《清华大学教育研究》2012年第3期。

③丁小浩、薛海平:《我国城镇居民家庭义务教育支出差异性研究》,《教育与经济》2005第4期。

④李文利:《高等教育私人支出、家庭贡献与资助需求分析》,《教育与经济》2006第1期。

⑤C. Cattaneo,“Migrants’ International Transfers and Educational Expenditure,”EconomicsofTransition, vol.20, no.1, 2012, pp.163-193;W. Blankenau and X. Youderian, “Early Childhood Education Expenditures and the Intergenerational Persistence of Income,”ReviewofEconomicDynamics, vol.18, no.2, 2015, pp.334-349.

⑥Y. S. Chung and M. K. Choe, “Sources of Family Income and Expenditure on Children’s Private, After-school Education in Korea,”InternationalJournalofConsumerStudies, vol.25, no.3, 2001, pp.193-199.

⑦A. Tansel and F. Bircan, “Demand for Education in Turkey: A Tobit Analysis of Private Tutoring Expenditures,”EconomicsofEducationReview, vol.25, no.3, 2006, pp.303-313.

⑧W. Chi and X. Qian, “Human Capital Investment in Children: An Empirical Study of Household Child Education Expenditure in China, 2007 and 2011,”ChinaEconomicReview, vol.37, no.1, 2016, pp.52-65.

⑨M. Aslam and G. G. Kingdon, “Gender and Household Education Expenditure in Pakistan,”AppliedEconomics, vol.40, no.20, 2008, pp.2573-2591.

⑩S. Wongmonta and P. Glewwe, “An Analysis of Gender Differences in Household Education Expenditure: The Case of Thailand,”EducationEconomics, vol.25, no.2, 2017, pp.183-204.