我国地方财政实施预算绩效管理的效果、问题与政策建议

——基于湖北省直预算单位和市县财政局的问卷调查

2020-09-24李祥云

李祥云

(中南财经政法大学 财政税务学院, 湖北 武汉 430073)

预算绩效管理,国外称之为绩效预算,是指在资源分配决策过程中通过使用正式的绩效信息,以加强公共部门资金投入与其产出或结果之间联系的一种机制或程序①。预算绩效管理是我国绩效管理的重要组成部分,是提高政府效能的有效途径②,也是优化财政资源配置、提高财政资金运用有效性的必然选择。我国自2003年始在部分中央和地方预算单位进行试点,2012年全面推行。十多年来,我国地方财政在推进预算绩效管理上究竟取得了什么样的成效?目前还存在哪些突出的问题?本文选择具有代表性的湖北省,通过问卷调查全面了解该省实施预算绩效管理的现状,重点关注其存在的突出问题,以期问卷调查结果能为我国地方进一步推进预算绩效管理提供有价值的信息。

一、研究设计

(一)问卷调查对象选择

湖北是实施预算绩效管理较早的省份之一,目前已基本实现了预算绩效管理全覆盖。同时,湖北也是实施预算绩效管理较有成效的省份,其相关工作在最近连续4年财政部的考核中获得优秀③。因此,本文选择湖北作为我国地方实施预算绩效管理的代表性省份,对其实施现状进行问卷调查,旨在从中总结一些可以推广的做法,发现一些带有共性的问题。

按照现有湖北出台的有关实施预算绩效管理的规定,财政部门和预算单位是湖北实施预算绩效管理的责任主体。其中,财政部门负责预算绩效管理工作的组织、实施,并指导和监督预算单位开展工作;而各预算单位负责本单位财政支出的预算绩效管理,做好预算绩效管理各个环节的信息收集、记录与保存工作,确保信息(数据资料)的完整性和真实性。考虑到湖北预算绩效管理工作是由省直预算单位逐步向市县推进的,市县预算单位实施绩效管理工作的年限较短,其工作经验还不是很丰富,而市县财政局作为本级财政预算绩效管理的组织者、推动者,对市县预算绩效管理的实际情况更了解,为全面准确了解湖北实施预算绩效管理现状,我们最终选择湖北省直预算单位和市县财政局具体负责预算绩效管理的工作者作为调查对象。同时,我们还选择了部分市县的教育、交通、农业等部门具体负责预算绩效管理工作的领导进行访谈,以此作为问卷调查的重要补充。

(二)问卷调查内容设计

基于本次调查的目的,调查问卷的内容主要包括两个方面:一是我国地方财政实施预算绩效管理的效果;二是影响地方预算绩效管理的成功实施的因素。

针对我国地方财政实施预算绩效管理效果的调查问卷设计,主要依据我国预算绩效管理文件中有关实施预算绩效管理目的的文字描述,同时也参考了国外学者在这方面的一些研究文献。我国地方财政于2012年开始全面实施预算绩效管理,财政部于2011年发布《关于推进预算绩效管理的指导意见》(以下简称《意见》)。该《意见》明确指出,我国推行预算绩效管理旨在提高财政资金使用效率和效益,解决财政资源配置和使用过程中的低效和无效问题,注重政府活动的结果,加强公共部门提供公共产品和服务的责任意识。国外一些学者对美国各州的调查结果也显示,实施预算绩效管理在减少服务成本和改进服务质量方面有一定影响④,但其最大用途是改进部门内部管理,如调整战略规划、项目评估和促进预算单位与财政部门之间的沟通等⑤。综上,实施预算绩效管理至少应达到三个预期目标,即加强部门内部项目管理、提高财政资金使用的效率和效益、促进相关利益主体间的沟通。围绕这三大目标,我们在这部分的调查问卷中依次设置了是否减少重复性支出,是否削减绩效评价差的项目资金,是否减少了单位公共产品或服务成本,是否改善了预算单位提供公共产品和服务质量,是否加强财政部门和预算单位以及预算单位与社会公众之间的沟通,共6个问题要求受访者做出回答,以此反映湖北省直和市县财政实施预算绩效管理的效果。

就影响地方财政成功实施预算绩效管理的因素而言,国外学者在这方面研究的文献比较丰富,通过对这些文献较为系统的梳理,我们总结出以下四大方面的影响因素:一是有助于推进预算绩效管理的绩效文化。绩效文化是指相关利益主体知晓绩效、敬畏绩效、运用绩效的良好文化氛围。Yi Lu(2007)曾运用乔治亚州州立机构数据证实了绩效文化与各机构在预算中运用绩效信息的程度存在显著正相关的关系⑥,并且其他为数众多的国外定性研究也均显示出,绩效文化有助于形成推行预算绩效管理的良好氛围⑦。二是推行预算绩效管理的基础条件。实施预算绩效管理需要进行战略规划、绩效分析、成本分析以及与公众沟通等,因而拥有高素质的工作人员、充足的资金和技术支持以及完善的信息管理系统的机构更有可能成功推进预算绩效管理改革⑧。三是来自利益相关者的强大和一致的政治支持。相关利益方包括行政领导、立法机构、部门内部工作人员以及社会公众等⑨。其中,行政领导的支持又是推进预算绩效管理改革的关键因素⑩。四是规范的预算绩效管理的流程。在美国各州的绩效预算改革中,德克萨斯州堪称成功实施的典范。该州之所以获得成功,一个关键因素就是州财政和州议会预算委员会为各机构实施预算绩效管理提供了规范的运作流程。

为弄清以上四方面的因素对湖北实施预算绩效管理的影响,进而发现其存在的突出问题,问卷结合湖北实际依次设计相关问题。具体来说,问卷围绕绩效文化形成情况,设置了财政部门或预算单位工作者对预算绩效管理相关文件的熟知程度、对绩效和预算绩效管理含义的理解、内部职员的配合程度、社会公众的关注程度等五个问题;围绕基础条件,设置了从事预算绩效管理工作者的能力、资金支持、数据收集和处理的电脑网络系统以及第三方评估机构等四个问题;围绕相关利益者的支持,设置了人大对绩效目标和指标的审查情况、政府领导的重视程度和部门领导的支持力度等三个问题。最后,问卷还围绕预算编制、预算执行与监督、绩效评估、评估结果运用四个阶段设置了相应问题,以反映湖北预算绩效管理流程的规范性。由于目前湖北尚未赋予人大绩效审批的职责,流程中未考虑预算审批这一环节。

(三)问卷回收与样本特征

本次调查共发放225份问卷,收回165份,回收率为73.3%。其中省直预算单位发放135份,收回124份,县市财政局发放90份,收回61份,有效回收率分别为91.5%和67.8%。受访者个人信息的统计结果显示,参加此次调查的省直预算单位受访者从事预算绩效管理工作的年限均在6年以上,而市县受访者的平均年限也有4年,说明大部分受访者自本单位开始推行预算绩效管理就从事了此项工作,受访者对本单位的预算绩效管理工作比较熟悉,调查结果可信度较高。

二、问卷调查结果与分析

(一)预算绩效管理实施的效果

如前所述,实施预算绩效管理应达到三个预期目标,那么,湖北地方财政实施预算绩效管理预期目标实现情况如何?表1给出了省直预算单位和市县财政局受访者对问卷中相关问题回答的统计结果。从表1中可以得出如下几点结论:

第一,预算绩效管理在加强部门内部项目管理上具有一定作用。根据本次调查统计结果(表1),实施预算绩效管理后,有72.6%的省直预算单位受访者和82.9%的市县财政局受访者表明会根据项目绩效评价结果调整项目资金支持,对绩效差的项目会全部或部分削减相应资金;在减少重复性支出上,虽然70.2%的省直预算单位受访者认为“无减少”,但有97.5%市县财政局受访者回答“大量减少”或“减少”。总体来看,湖北省直和市县财政实施预算绩效管理在加强项目管理上的作用比较明显。

第二,实施预算绩效管理对提高财政资金使用效率的作用有限,但在提高资金使用效益方面作用显著。表1显示,仅有18.5%的省直预算单位受访者和26.8%的市县财政局受访者认为节省了单位公共产品和服务的成本;而在资金使用效益方面,无论是针对省直预算单位还是市县财政局的调查,绝大多数受访者都认为实施预算绩效管理提高了财政资金使用的效益,有79%的省直预算单位受访者和97.5%的市县财政局受访者认为实施预算绩效管理极大改善或改善了公共服务的质量。这与国外的调查结果大体一致,如Poster和Streiber(1999)在1997年展开的问卷调查中发现,有46.4%的受访者认为预算绩效管理在减少服务成本方面有一定或者相当大的影响,71.6%的受访者认为绩效预算的实施对改进服务质量“有影响”或有“非常大的影响”。

第三,就促进利益相关者之间的沟通而言,实施预算绩效管理有促进沟通的效果,但部门间和部门与社会公众间沟通效果在省直预算单位与市县财政局之间存在很大差异。表1中给出的调查结果发现,78.2%的省直预算单位受访者都不认为实施预算绩效管理能够加强本单位与财政部门之间的沟通,但市县财政局受访者对财政部门与预算单位之间的沟通效果评价相对较好,超过一半的受访者认为实施预算绩效管理对财政部门与预算单位间的沟通“有加强”或“明显加强”的效果。与之相反,关于本单位或部门与社会公众之间的沟通,省直预算单位受访者的评价相对较好,接近70%的受访者认为他们所在单位与社会公众之间的沟通“有加强”或“明显加强”,市县财政局的受访者对此评价较差,仅有34.1%的受访者认为实施预算绩效管理对本部门与社会公众之间的沟通“有加强”的效果。

(二)地方实施预算绩效管理存在的问题

从以上有关预算绩效管理实施效果问卷调查统计结果可以看出,湖北实施预算绩效管理十多年取得了一定成效,在提升公共服务的质量上效果尤其显著,但在节约单位产出成本和促进沟通等方面还存在很大的改进空间。为进一步弄清楚实施预算绩效管理存在的问题,我们设计了四方面的内容进行问卷调查。调查中发现的问题概述如下:

1.有助于推进预算绩效管理的绩效文化尚未形成

表2统计了湖北绩效文化的形成情况,结果显示,绝大多数受访者均熟知和了解各级政府制定的预算绩效管理文件。其中,省直预算单位回答熟知和了解的受访者占这一层级总受访者的78.2%,市县财政部门回答熟知和了解的受访者占比达到了81.9%。值得注意的是,在对预算绩效管理内容的理解上,省直预算单位和市县财政局受访者将其简单理解成为绩效评价或者绩效目标申报与绩效评价的受访者占比都非常高,省直是88.5%,而市县这一比例为70%。不过,在对绩效含义的理解上,省直预算单位与市县财政局却出现了很大差异:将绩效错误理解成投入和资金使用合规性的省直受访者占比高达83.8%,而财政部门受访者正确理解绩效含义的比例达到了85.7%。从内部人员的配合程度来看,市县财政局受访者认为内部人员“非常配合”的占比为26.8%,“不配合”占比为53.7%;省直预算单位更差,认为内部“不配合”的占比高达85%。另外,随着我国地方财政预算绩效管理改革的逐步深入,社会公众对政府绩效的关注度也在提高,省直受访者认为社会公众“高度关注”和“关注”的占比为53.2%,市县财政局受访者做出同样回答的占比60.6%,但这一比例仍有待提高。总的来看,有利于地方政府推行预算绩效管理的绩效文化还尚未形成。

表2 我国地方绩效文化形成情况

2.我国地方不完全具备实施预算绩效管理的基础条件

湖北省直单位和市县财政局所具备的实施预算绩效管理相关基础条件见表3。统计结果显示,就目前部门或单位工作者的知识和能力而言,市县财政局明显高于省直预算单位,其中省直预算单位认为本单位工作人员“部分具备”或“完全具备”实施预算绩效管理专业知识和能力的受访者仅占25.8%,而市县财政局做出相同回答的比例则高达97.6%,出现差异的原因之一是省财政厅每年均要面向市县财政局的工作人员进行为期一周的预算绩效管理知识和技能的培训。这个调查结果与上文中市县财政局对绩效和预算绩效管理含义正确理解调查结果是基本一致的。在实施预算绩效管理资金支持上,两个层级的受访者回答差异也较大,省直预算单位受访者认为资金“不充足”的占比74.3%,“比较充足”占比为23.3%,但市县财政局认为“比较充足”的却有70.7%。这可能是由于财政部门掌握了本级财政的资金分配权,使其有较充足资金支持本部门开展预算绩效管理工作。需要在这里说明的是市县受访者认为开展绩效评价工作资金比较充足,指的是市县财政局而不是市县预算单位。值得注意的是,无论是省直预算单位还是市县财政局,大多数受访者都认为目前已开发了收集和储存数据的信息管理系统,但不完备,并且两个层级绝大多数受访者均认为目前第三方机构还不具备或不完全具备独立开展绩效评价工作的知识和技能。总体而言,虽然市县财政局在实施预算绩效管理所需的人才和资金这两方面条件较好,但其信息管理系统和第三方评估机构能力尚不满足成功开展预算绩效管理的要求。而对于省直预算单位,无论是哪一方面的基础性条件,都明显欠缺。

表3 我国地方实施预算绩效管理基本条件

3.政府和部门领导比较重视预算绩效管理,地方人大支持力度较小

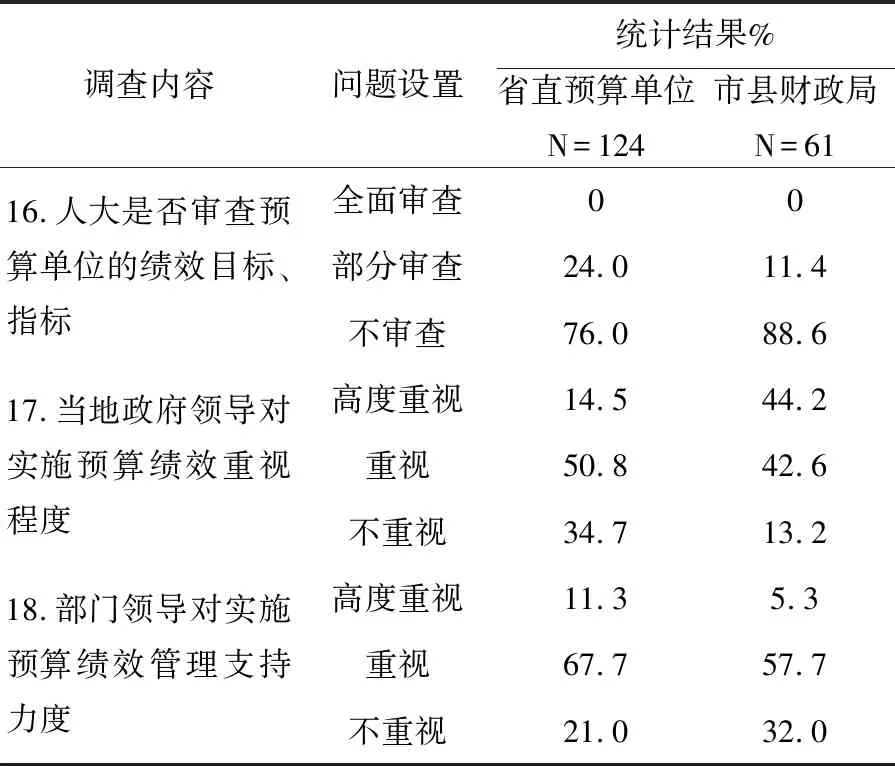

已有国外研究普遍认为,在推行预算绩效管理过程中建立政治支持至关重要,立法支持和行政支持有助于使预算绩效管理制度化,同时也能使各预算单位和社会公众对预算绩效管理的持续推进更有信心。表4给出湖北地方人大、政府领导和部门主管对实施预算绩效管理的支持情况。

从表4可以看出,此次调查中的省直预算单位认为人大对其绩效目标、指标未进行任何审核的受访者占比76%,而在市县财政局的这一比例则达到88.6%。这说明目前我国地方人大在预算审查这一阶段主要关注的还是资金的合规性。与人大相比,地方政府和部门领导比较重视或支持实施预算绩效管理。省直预算单位受访者回答本级政府与本部门领导对预算绩效管理高度重视和重视的人数占比分别为65.3%、79%,市县财政局受访者认为本级政府与本部门领导高度重视和重视的人数占比分别为86.8%、63%。

表4 地方人大、政府与部门领导对实施预算绩效管理支持情况

4.我国地方实施预算绩效管理的流程欠规范

预算绩效管理是有别于传统部门预算的一种全新的预算管理模式,即在一个预算周期内,它需要经过长期规划的制定、年度绩效预算编制、绩效预算审批、绩效预算执行与监控、绩效评估和评估结果运用等多个相互关联的阶段,且每一个阶段的工作内容和所需操作技术都与传统部门预算有很大的不同。湖北地方财政在预算绩效管理实施的流程上是否达到了规范性的要求,表5给出了问卷调查的结果。表5显示,我国地方实施预算绩效管理的流程欠规范,主要表现在:

(1)绩效目标、指标设置不科学,部门预算与绩效目标申报未整合

对于单位设置绩效目标的清晰度,仅有少数受访者认为单位设置的长期和年度绩效目标是“清晰”的,接近80%的受访者认为目标设置模糊。就绩效目标和指标设置的合理性而言,市县财政局受访者认为“合理”或“比较合理”的比例为35.5%,省直预算单位这一比例为54%。关于年度绩效目标和指标是否与长期绩效目标和指标关联,整体回答情况略好,有51.6%的省直预算单位受访者和42%的市县财政局受访者都认为两者有关联。同时,调查中还发现一个关键问题,即91.1%的省直预算单位受访者和87.2%的市县财政局受访者都表示,单位在编制部门预算时未以绩效目标作为参考依据,这说明目前我国地方各机构的预算编制与绩效目标申报表“两张皮”的问题比较突出。

(2)绩效运行监管不到位,预算单位资金使用的调整空间小

大部分财政部门和预算单位都对绩效运行情况进行了监督,其中省直预算单位回答其所在单位运行中有监控的受访者占比为80.6%,市县财政局为70.5%。但在被问及监控过程中发现绩效目标运行偏离预期目标是否及时得到纠正时,市县财政局受访者回答能够“及时纠正”的为45.9%,而省直预算单位受访者认为能够“及时纠正”的仅有20.1%。此外,实施预算绩效管理,国家均赋予了预算单位一定的资金用途的调整权,以确保公共资金的高效配置,表5中针对这一情况的问卷调查结果显示,回答赋予单位一定的资金使用调整权的受访者所占的比例较低,省直预算单位和市县财政局这一比例分别为16.1%和36.1%。

(3)绩效评价报告质量低

在本次调查中,一半以上的受访者都认为能够容易获取相关绩效数据资料,其中省直预算单位回答“容易获取”的占比68.6%,市县财政局做出相同回答的为56%。但对于其所获取的绩效数据资料的真实性,评价普遍不高,80.7%的市县财政局受访者认为绩效数据资料“不真实”,省直预算单位受访者的这一比例高达90.3%。绩效数据资料的真实性会直接影响单位绩效自评报告质量,从调查结果中也可以看出,仅有16.1%的省直预算单位受访者和26.1%的市县财政局受访者认为单位绩效自评报告质量高和较高。

(4)评价结果运用不充分

评价结果可应用于三方面,即沟通、部门内部管理以及预算资金分配决策。调查结果显示,在沟通应用方面,就省直预算单位而言,34.7%的省直预算单位受访者表示会向财政部门报告全部绩效评价的结果,62.1%的受访者则选择只对其中部分评价结果进行报告,也有少数受访者回答单位完全不报告绩效评价结果;就市县财政局而言,认为本级预算单位会向他们全部报告绩效评价结果的受访者占比为46.2%,部分报告的占比为40.9%。与之相比,预算单位向社会公众报告绩效评价结果的情况更差,在省直预算单位和市县财政局受访者中,回答不报告的比例均达到了60%以上。在管理运用方面,接近62%的省直预算单位受访者回答其所在单位不会根据绩效评价结果对相关参与者进行奖惩。在预算资金分配决策应用方面,无论是省直预算单位还是市县财政局,回答财政部门会将绩效评价结果作为下一年度部门财政拨款参考依据的受访者所占比例极低,其中省直预算单位受访者回答会作为参考依据的仅占12.3%,市县财政局这一比例也只有16.4%。

三、结论与政策建议

如上所述,湖北实施预算绩效管理在提高财政资金使用效益方面效果显著,但在加强内部项目管理、提高资金使用效率、促进沟通等方面还未达到预期目标,且在实施预算绩效管理中还存在诸多问题,包括对预算绩效管理的核心概念认知不清,推行预算绩效管理的文化尚未形成,支持预算绩效管理开展的基础条件尚不完全具备,人大和审计预算绩效管理的职责不明确,预算绩效管理的流程欠规范等。湖北被视为实施预算绩效管理水平较高的省份之一,湖北目前遇到的这些问题,在全国其他省份或多或少也存在。针对这些问题,进一步推进我国地方财政预算绩效管理改革,必须要着手做好以下几方面的工作:

表5 地方财政实施预算绩效管理流程的规范性

(一)统一认识,加强宣传,形成有助于推行预算绩效管理的绩效文化

针对当前各地对预算绩效管理中核心概念存在的认知不清、部门内部对绩效管理认识上的偏差,以及社会公众对公共部门绩效关注度不高的现实,政府可以从以下三方面加以改进:一是加强研究,广泛讨论,尽快形成有共识的绩效和预算绩效管理的理解。避免出现将绩效内容、绩效指标和绩效测量等同,将投入、产出和结果混为一谈,以及将预算绩效管理简单理解为绩效评价等认知不清的问题。二是应由财政部门和人大预工委牵头,组织专门团队,为地方行政事业单位实施预算绩效管理提供操作指南,为社会公众提供通俗易懂的预算绩效管理知识读本。三是完善实施预算绩效管理相关的法律法规,把预算绩效管理纳入制度化轨道,使全社会认识到推行预算绩效管理改革不是权宜之计,而是构建现代预算管理制度的重要内容。总之,应通过各种途径宣传绩效和普及绩效知识,尽快在全社会形成知晓绩效、敬畏绩效、尊重绩效的良好内外部绩效文化。

(二)从人员、资金、技术等多方面为地方实施预算绩效管理创造条件

成功实施预算绩效管理离不开基础性条件的支持。上述问卷调查结果显示,目前开展预算绩效管理还面临着行政和事业单位负责预算绩效管理人员的整体管理水平不高,支持实施预算绩效管理资金的力度小,预算绩效管理信息系统不完善以及缺乏高质量的独立开展绩效评价的第三方机构等问题。针对这些问题,各地政府应积极创造条件:一是各地方政府加强对现有财政和预算单位负责预算绩效管理人员的培训,切实提高其管理水平;二是在每年预算安排中适当加大对实施预算绩效管理资金的投入力度;三是积极主动培育专业、客观、公正的第三方评估机构,逐步提高准入门槛,同时也要鼓励科研院所参与财政支出的绩效评价工作;四是由各地财政部门出资会同人大预工委一起开发一个电脑网络系统,并对数据收集、录入、存储和处理过程实施内外部控制,以确保绩效评价所用数据的完整性和准确性,这也是提高绩效评价报告质量的有效途径之一。

(三)进一步明确人大、审计、财政和预算单位实施预算绩效管理的职责

实施绩效预算需要相关部门共同参与和配合,对此,英美等发达国家明确规定了行政、立法、审计机构和各预算单位在实施绩效预算中的职责。以美国德克萨斯州为例,该州要求立法预算委员会和州长预算规划政策办公室负责发布战略规划、两年期拨款申请和运营预算的说明或指示,并对机构所编制的战略规划、两年期拨款申请和运营预算进行审批;州财政审计办公室则负责审查绩效指标的科学合理性,审核绩效报告;对绩效数据的准确性实施外部控制;预算单位负责制定本单位的战略规划、拨款申请,编制和执行运营预算,监督自身绩效运行,对绩效数据的准确性实施内部控制。与德克萨斯州相比,我国各地在预算绩效管理职责划分上,要求各级财政部门负责组织和实施本级预算单位的预算绩效管理,并对本级预算单位和下级财政部门预算绩效管理给予指导。各级预算单位对预算绩效实施负有主体责任,具体包括:事前填写绩效目标申报表,事中监督自身绩效运行情况,事后开展绩效自评。目前人大基本不参与预算绩效管理的实施,行使的是传统部门预算资金合规性审批和监督责任,审计部门也未开展绩效审计。今后应进一步明确人大负有绩效预算结构审批和绩效预算运行的监督职责,并要求审计部门开展绩效审计。

(四)建立整合绩效目标申报表和部门预算编制的预算结构

预算绩效管理要求将部门的资金投入与其产出或结果关联起来,以提高公共资金使用的效率和效益。而要落实这一要求就必须改变传统逐项预算(现行部门预算)的结构,即根据机构或预算单位职责确立绩效目标,制定达成目标的活动计划(战略或策略)并测算每一项活动的最低资金需求(资金预算),设置量化绩效的指标和考核的标准。根据2011年财政部出台的《关于推进预算绩效管理的指导意见》,我国目前的做法是各预算单位须先申报绩效目标再编制部门预算,但据调查了解,在实际执行过程中,由于预算和绩效分属于两个不同的机构管理,常见做法是预算单位高度重视部门预算编制,待部门预算编制完成后,再将其支出内容复制于绩效目标申报表,即目前部门预算编制基本不参考绩效目标。部门预算编制与绩效目标申报表的不融合或“两张皮”的做法,使得我国预算编制并没有真正体现出绩效导向。今后应将绩效与预算管理机构合并,且按照绩效预算要求的预算结构将绩效目标申报表与部门预算实质性融合,即编制真正绩效预算。

(五)规范预算绩效管理的流程,强化各环节内在关联

预算绩效管理是一种有别于传统部门预算(逐项预算)的管理模式,也要有严格的程序或流程。从国外已有的实践来看,预算绩效管理都要经过长期预算(或战略规划)制定、年度绩效预算(或年度绩效计划)编制、绩效预算执行与监控、绩效评价与结果报告四个阶段,这四个阶段相互关联共同构成一个预算周期。各预算单位首先要编制一个五年期长期预算或战略规划,其核心内容是长期预算结构;长期预算结构经立法委员会和财政部门审核通过后进入年度绩效预算编制,其核心内容是如何将长期预算结构分解为可逐步实现的年度预算结构;年度预算结构经过立法机构审批后方可进入执行阶段;执行阶段核心任务是对绩效运行情况进行监控,一旦发现偏离预期目标应及时加以纠正;执行完后进行绩效评价,评价结果经审计部门核准后报告人大和政府,同时也要向社会公开。在此次问卷调查和访谈过程中,我们也了解到,由于理解上的偏差,各部门或单位的预算绩效管理在流程上主要分为两个阶段:第一阶段为绩效目标申报阶段。这一阶段要求预算单位同时设定长期和年度绩效目标与指标,实际操作中各单位比较注重年度目标与指标设置,而长期目标与指标设置采用将年度目标与指标按3或5年简单相加的做法。值得注意的是这些由单位自定目标和指标并未经过财政和人大严格审核,几乎没有公信力。第二阶段就是绩效评价阶段,这一阶段包括单位自评和财政部门重点抽查评价。无论哪一种评价,目前尚没有真正做到以绩效目标申报表中的预算结构为依据,评价报告中绝大多数指标和标准都是评价机构临时制定的。预算监督和评价结果应用往往被忽视。我国今后应借鉴国外的做法,规范绩效预算流程,即先制定战略规划,待财政和人大预工委批准后再编制年度绩效预算;年度绩效预算获人大审批后,进入执行阶段;执行过程中应加强预算单位、主管部门、财政和人大对绩效运行的监控;执行完后进行绩效评价,评价应以人大审批的预算结构——预先设定的目标、指标和标准为依据,评价结果要经过审计部门审查,并提交财政和人大评估,及时向社会公开。

注释

①Marc Robinson and Jim Brumby, Does Performance Budgeting Work? An Analytical Review of the Empirical Literature, IMF Working Paper, November, 2005.

②王祺扬:《试论构建公共部门绩效预算制度》,《财政研究》2007年第1期。

③宋金涛:《湖北省深入推进预算绩效管理改革的实践》,《财政科学》2018年第11期。

④Theodore H. Poister and Streib Gregory, “Performance Measurement in Municipal Government: Assessing the State of the Practice,”PublicAdministrationReview,vol.59,no.4,1999,pp.325-335;Julia E. Melkers, Katherine G. Willoughby, Brian James, Jay Fountain, Wilson Campbell, Performance Measurement at the State and Local Levels: A Summary of Survey Results, GASB,2002.

⑤Julia Melkers and Katherine Willoughby, “Models of Performance—Measurement Use in Local Governments: Understanding Budgeting, Communication, and Lasting Effects,”PublicAdministrationReview,vol.65,no.2,2005,pp.180-190;Theodore H. Poister, and Streib Gregory, “Performance Measurement in Municipal Government: Assessing the State of the Practice,”PublicAdministrationReview,vol.59,no.4,1999,pp.325-335.

⑥Y. Lu, “Performance Budgeting: The Perspective of State Agencies,”PublicBudgeting&Finance,vol.27,no.4,2007,pp.1-17.

⑦Julia E. Melkers, Katherine G. Willoughby, Brian James, Jay Fountain, Wilson Campbell, Performance Measurement at the State and Local Levels: A Summary of Survey Results, GASB,2002.

⑧Evan Berman and XiaoHu Wang, “Performance Measurement in U.S. Counties: Capacity for Reform.”PublicAdministrationReview,vol.65,no.5,2000,pp.409-420;Richard J. Fischer, “An Overview of Performance Measurement,”PublicManagement,vol.76,no.9,1994,p.s-2;Patricia W. Ingraham, “Performance: Promises to Keep and Miles to Go,”PublicAdministrationReview,vol.65,no.4,2005,pp.390-395;Marc. Robinson, Best Practice in Performance Budgeting, Paper Presented at the Annual Conference of the Association for Budgeting and Financial Management, Kansas City, MO, October,2002.

⑨Marc Holzer, Lauren Bock Mullins, Marco Ferreira, Peter Hoontis, “Implementing Performance Budgeting at the State Level: Lessons Learned from New Jersey,”InternationalJournalofPublicAdministration,vol.38,no.12,2015,pp.1-12.

⑩Gloria A. Grizzle, “Linking Performance to Funding Decisions: What Is the Budgeter’s Roles?”PublicProductivityReview,vol.10,no.3,1987,pp.33-44;Sam Ashbaugh, “The Government Performance and Results Act: Lessons for State and Local Governments,”GovernmentFinanceReview, April, 2001,pp.19-23;Alfred T. Ho, “Perceptions of Performance Measurement and the Practice of Performance Budgeting in Small Cities,”StateandLocalGovernmentReview,vol.35,no.3,2003,pp.161-73.