房地产企业股权结构与慈善捐赠研究

2020-09-23杜星原侯俊华

杜星原 侯俊华

摘 要:慈善捐赠的决策已经成为企业不可小觑的问题,有的企业捐赠金额巨大却招来轩然大波,有的企业进行战略性捐赠,企业本身、被捐赠者双赢。影响慈善捐赠决策的因素很多,股权结构也是其中之一。通过选取万科集团作为案例,通过对万科集团股权结构、慈善捐赠现状进行分析,对股权结构对于慈善捐赠的影响进行研究,从而对万科集团改善股权结构、优化慈善决策提出建议。

关键词:慈善捐赠;股权结构;战略性慈善

中图分类号:F299.233;F271 文献标志码:A 文章编号:1673-291X(2020)23-0016-02

引言

近年來,作为企业市场经济活动主体的上市公司,在为实现国家利益创造财富需要的同时,由于片面追求自身经济利益点的最大化,从而直接造成许多重大社会利益问题。处于国家和谐社会建设中的上市公司在为党和国家发展贡献宝贵财富的同时,应认真贯彻履行它的企业社会责任。而慈善捐赠也已成为企业承担社会责任的一项重要活动内容。在上市公司内部治理结构中,股权结构可以作为基础的资产构成机制要素[1],渗透在整个企业的各项资产管理经营活动中,有利于帮助整个企业正确选择战略投资决策,合理分配并提高整个企业的经营绩效,并且对于促进企业绩效监督考核管理机制的正确制定和日常运行都至关重要。企业的股权结构对一个企业进行慈善捐赠是否可能产生直接影响?本文从万科集团的股权结构问题入手,探究一下企业股权结构对慈善捐赠的直接影响效应。

一、万科集团股权结构现状分析

为便于整体清晰、准确衡量公司股权结构,需要采用不同的股权结构衡量指标。本文选取第一大股东持股比例,记为CR1。选取上市公司前五大股东所有股权比例的一个平方和再进行加总这一数值并用来准确衡量公司股权上的集中度,记为H5指数。万科集团2013—2019年的第一大股东持股比例为2.20%、3.81%、4.70%、4.84%、11.02%、11.32%、10.65%,股权集中度为14.7%、14.91%、15.23%、15.24%、29.38%、29.38%、28.69%。对于第一大股东持股比例来说,2013—2016年比例一直在缓慢上升,比例分别为2.20%、3.81%、4.70%、4.84%,由此可见,2013—2014年第一大股东持股比例的增长速度是远远大于2014—2015年和2015—2016年的。2016—2017年,第一大股东持股比例有了飞速的增长,比例从4.84%上升到11.02%,增长率为127.69%。2017—2018年增长较缓慢,增长率为2.72%。到了2019年,第一股东持股比例有了缓慢下降,下降到了10.65%。

对于股权集中度来说,变化趋势与第一大股东持股比例相似,2013—2016年比例增长较缓慢,分别为14.70%、14.91%、15.23%和15.24%。其中增长速度最慢的是2015—2016年。由数据可以看出,2016—2017年,前五大股东比例增长迅猛,从15.24%增长到29.38%,增长率为92.78%。2018年、2019年的股权集中度分别为29.38%和28.69%。

二、股权结构对慈善捐赠的影响分析

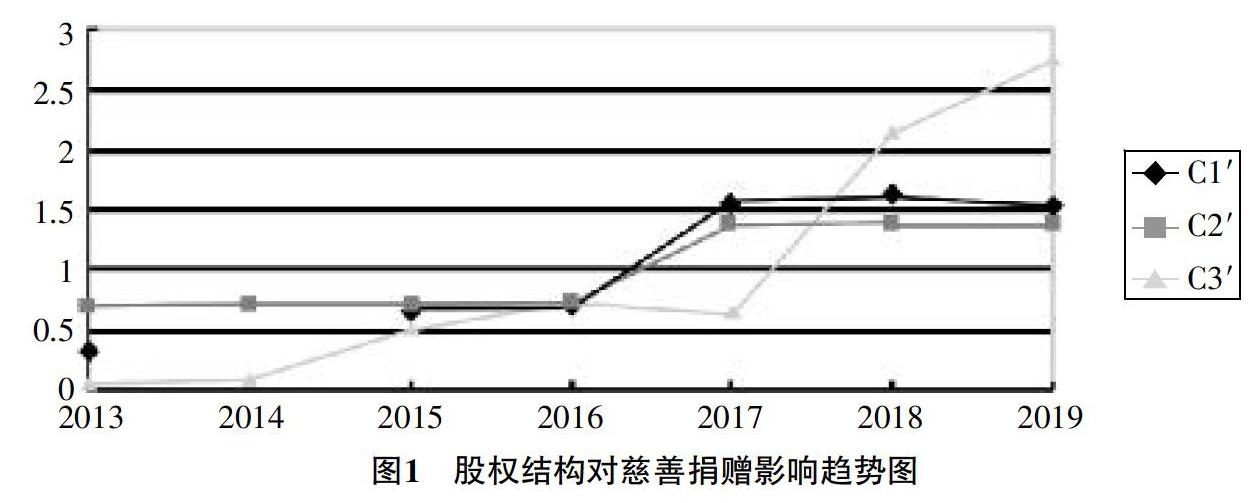

为了分析研究股权结构对慈善捐赠的影响,以万科集团2013—2019年期间第一大股东持股比例(CR1)、股权集中度(H5)、慈善捐赠金额(A0)作为样本进行分析。其中,对股权结构与慈善捐赠相关数据进行无量钢化,无量钢化后的第一大股东持股比例记为C1,股权集中度记为C2,慈善捐赠金额记为D1。将无量钢化后的相关数据进行对比分析,如趋势图1所示。

由趋势图1可知,2013—2016年,随着股权集中度、第一大股东持股比例的缓慢上升,捐赠金额也上升较缓慢。在2016—2017年之间股权集中度、第一大股东持股比例急剧上升,导致捐赠金额迅速下降。说明股权集中度超过一个数值,将对捐赠金额有抑制作用。同理,第一大股东持股比例一旦超过最大数值,对捐赠金额也将起到抑制作用。2017年之后,这种关系更明显,股权集中度、第一大股东持股比例减小,捐赠金额迅速增加。慈善捐赠是帮助企业严格履行自身社会责任的最直接体现方式之一,企业的提供捐赠服务行为往往受到捐赠企业内外部各种因素的直接影响,识别不同影响因素对确定捐赠企业行为的直接影响作用具有重要指导意义。

三、结论与建议

慈善捐赠是帮助企业严格履行自身社会责任的最直接体现方式之一,企业的提供捐赠服务行为往往受到捐赠企业内外部各种因素的直接影响,识别不同影响,因素对确定捐赠企业行为的直接影响作用具有重要指导意义。本文主要研究结果表明,企业股权集中的程度水平越高,第一大股东所持股权的比例越大,当比例超过最大值时就会大大降低企业的公益捐赠资金水平。企业具有公益性质的捐赠资金额度和捐助力度越大,受我国企业股权结构变化的影响越大,也就是导致企业所有股权过度分散集中。因此,在完善企业经营治理股权结构中,应尽量避免出现股权结构集中度偏高的这种现象。虽然企业慈善捐赠项目能够有效提升企业形象,为促进企业发展提供品牌广告效应和企业税收抵扣减免,但并非越多越好。在公益市场化开放程度较低时,很多企业慈善可能因为受到地方政府的政策影响比较大,加之被动性和各种盲目性的外部因素导向影响,使公益捐赠效果可能会远远超出企业的实际承受范围,而获得的公益效果也不一定能达到企业的实际预期或者期望,所以,企业首先要学会正确看待慈善公益捐赠的不可持续性和发展性以及能力相对的平衡,而又积极理智地参与承担社会慈善责任,进行慈善公益捐赠。政府部门应该进一步转变职能,从成为慈善事业的积极劝募者逐渐转变到成为慈善社会氛围的积极营造者。随着慈善市场化管理水平的不断提高,只有慈善组织主体的积极自愿参与捐赠慈善行为也才能有效促进社会慈善事业长期的可持续健康的稳定发展。所以,中国政府部门应该直接干预企业的慈善捐赠公益行为,从逐步通过引导、培养企业的慈善公益意识开始转变。

参考文献:

[1] 胡珺,彭远怀,宋献中,周林子.控股股东股权质押与策略性慈善捐赠——控制权转移风险的视角[J].中国工业经济,2020,(2):174-198.

[2] 富钰媛,苑泽明.兼济天下还是独善其身——大股东股权质押与慈善捐赠[J].当代财经,2019,(7):118-129.

[3] 江新峰,李四海.大股东持股与企业捐赠行为——基于代理理论的研究[J].经济管理,2019,(7):154-170.

[4] 张嘉弈.我国上市公司股权结构对企业社会责任影响的实证分析[D].哈尔滨:哈尔滨商业大学,2019.

[5] 曹云.股权结构特征对企业慈善捐赠的影响[D].南京:南京大学,2017.

[6] 袁娅.慈善捐赠是把双刃剑[J].企业管理,2017,(3):50-52.

[7] 陈思明.企业慈善捐赠的动机分析[D].广州:广东财经大学,2018.