银行竞争能抑制公司避税吗?

2020-09-22曹瑜强刘鹏姜凌

曹瑜强 刘鹏 姜凌

摘 要:本文选取2004—2016年沪深A股上市公司为样本,采用最小二乘法(OLS),实证检验了银行竞争是否以及如何影响公司避税;利用样本分组回归方法,检验了融资约束和银行监督对银行竞争与公司避税的影响;分别使用双重差分模型和工具变量法解决银行竞争与公司避税之间存在的内生性问题,并做稳健性检验。研究发现,银行竞争对公司避税具有显著的抑制效应,且银行竞争通过缓解融资约束和加强银行监督抑制公司避税。进一步研究发现,银行竞争对公司避税的抑制效应在市场化程度较低和规模较小的公司样本中更加显著,稳健性检验结果进一步验证了本文的结论。本文的研究结论对于理解中国银行业市场化改革如何微观影响公司行为具有重要意义。

关键词:银行竞争;公司避税;融资约束;银行监督

一、问题的提出

金融是现代经济的核心,银行作为重要的金融机构之一,已成为整个国民经济活动的中枢。但在研究银行竞争的经济后果方面,现有文献没有形成一致的结论。一方面,张璇等[1]依据市场力量假说的研究表明,银行竞争会有效降低公司融资约束问题;另一方面,少部分研究根据信息假说,认为银行竞争的加剧会阻碍银企关系的建立,从而增强公司的融资约束。

公司避税一直以来都是监管部门关注的焦点问题,尤其是近年来,对多家大型跨国公司涉嫌避税的调查,使得避税再次成为监管部门监督防范的重点。例如,美国参议院指责苹果公司通过众多的海外联营公司和境外业务,在美国避税高达125亿美元。在此背景下,公司避税的影响因素成为公司金融领域的重点研究问题。

多数学者发现了公司治理、公司性质、政治关联和公司社会责任等因素会对公司避税产生影响。然而,现有文献鲜有探究银行竞争与公司避税之间的关系。从理论上来讲,银行竞争可以通过以下两个途径来影响公司避税:一是银行竞争可以通过缓解融资约束抑制公司避税。陈作华和方红星[2]的研究表明,公司避税动机之一是为公司节省现金流,从而缓解融资约束,而张金清和阚细兵[3]认为,银行竞争能够缓解公司面临的融资约束程度。二是银行竞争可以通过发挥银行监督作用抑制公司避税。蒋璐洁[4]研究发现,随着银行竞争的加剧,银行为拉拢更多的客户,会不得已降低自己的信贷标准。但是,这也提高了银行的贷款风险,为了降低风险,不得不增加监督成本,银行会有更强的动力去监督公司,以便及时收回发放的贷款,增强银行发挥债务治理效应的动机。

本文在上述文献基础上以2004—2016年沪深A股上市公司為样本,研究银行竞争是否以及如何影响公司避税。

本文的边际贡献主要体现在以下三个方面:第一,拓宽了银行竞争的研究视角。目前,国内外关于银行竞争的研究主要集中在银行竞争对公司成长、公司创新和融资约束等方面的影响。本文以公司避税作为切入点,研究银行竞争对公司行为的影响,丰富了银行竞争的经济后果研究。第二,补充了公司避税的影响因素研究。以往关于公司避税的影响因素研究往往集中于公司内部特征,本文通过引入外部竞争的影响拓展了此类研究,并提供了外部竞争影响公司避税的经验证据。第三,为理解和评估中国利率市场化改革政策效果提供了新视角和新证据。陈胜蓝和马慧[5]与郑曼妮等[6]从公司商业信用、公司降杠杆等方面考察贷款利率下限放开对公司行为的影响,本文从公司避税的视角研究改革的经济后果,有助于监管机构理解和评估利率市场化改革对公司行为的微观影响。

二、理论分析与研究假设

(一)银行竞争与公司避税

在信贷市场中,由于交易双方的市场力量存在差异,因而会影响双方的交易行为。当银行处于垄断地位,银行相对于公司具有较高的市场地位,银行会利用其较高的市场地位为自己获取高额利益,通过较高的贷款利率和较好的贷款条件来增加利润并降低自身风险。当银行的集中度降低后,银行竞争加剧,银行的优势市场地位将受到削弱,银行在激烈的竞争中,为了获得更多的客户,不得不降低贷款利率和贷款条件,公司能够以低的融资成本获得融资,甚至以前无法获得融资的项目也审批通过,有效地增加信贷可得性,进而减少了公司因融资难而进行避税以节省现金流的动机。然而,银行竞争使银行在争夺客户的过程中,因对客户标准条件的放松,获得了较多低质量的客户,可能会造成后期回款困难,出现“赢者的诅咒”。为避免陷入“赢者的诅咒”和在维持竞争地位的同时降低风险,银行会有更强的动力去监督公司经营活动,发挥债务的治理效应,而且随着竞争加剧,银行间建立信息化系统收集客户信息,银行间和营业网点之间实现信息共享,为银行开展监督提供了有利条件,据此对公司避税产生抑制效应。基于此,笔者提出如下假设:

H1:银行竞争与公司避税负相关,即银行竞争对公司避税具有抑制效应。

(二)银行竞争、融资约束与公司避税

当面临融资约束时,公司有动机通过各种方式减少现金流出,因而寻求替代性融资方式成为融资约束公司管理层面临的棘手问题。根据Law和Mills[7]的研究,公司避税作为一种替代性融资方式受到融资约束公司管理层的青睐。随着外部融资约束加剧,融资约束公司会选择激进的避税方式作为传统融资方式的边际替代。Edwards等[8]认为,对融资约束公司来讲,避税收益主要体现在以下两个方面:一是融资约束公司会通过各种方式减少现金流出,如降低广告费支出、降低研发支出和裁员等。但是,这些节省现金流出的举措都不利于公司的长期发展。当公司的税收政策通过了审计师审核,公司管理层选择不同的避税策略以降低公司税收负担的行为不太可能会产生长久的负面影响。二是对于推迟支付税款的避税,公司避税数额相当于政府提供的无息贷款。税款推迟支付持续的时间、金额和市场利率决定了避税收益的大小。一般而言,推迟支付时间越长,金额越大,利率越高,公司避税收益越大。因此,当公司面临融资约束时,公司可能会选择避税替代成本高昂的外部融资。

近年来,中国不断推动银行业的市场化改革,引入竞争机制是市场化改革的一个重要方面。其直接表现是银行的数量大幅度增加。Zhao等[9]与张璇等[1]认为,根据市场力量假说,在银行的市场环境中,如果银行的垄断水平较高,则银行相对于公司处于市场优势地位,此时,银行会有较高的信贷标准和信贷利率。相反,当银行竞争加剧,银行的优势地位被削弱,会降低信贷标准和信贷利率,提高公司的信贷可得性,降低融资约束水平。此外,银行利率市场化改革使金融机构能够根据自身实际情况和对外部金融环境的判断自主调节利率,银行能够在自身承受范围内更大幅度降低贷款利率,从而缓解公司的融资约束。基于上述分析,笔者提出如下假设:

H2:融资约束在银行竞争与公司避税之间发挥重要作用,即银行竞争通过缓解融资约束抑制公司避税。

信息不对称和由此导致的交易成本高是公司面临融资约束的主要原因,较高的市场化发展水平代表该地区的资本市场较完善、信息环境较好,从而可以降低交易成本。近年来,中国市场化进程不断推进,政府更少地干预市场而更多地由市场这只“看不见的手”进行调节。郑国坚和魏明海[10]研究发现,上市公司的融资约束程度会因其所在地区的市场化程度而有所差别。相比于不发达地区,发达地区公司的融资成本较低,融资约束较弱。因此,市场化程度越低的地区,公司所受融资约束越强,银行竞争通过缓解融资约束抑制公司避税的抑制效应也应该越强。基于上述分析,笔者提出如下假设:

H2a:相比于市场化程度高的地区,银行竞争通过缓解融资约束而抑制公司避税的作用在市场化程度低的地区更加显著。

Kaplan和Zingales[11]研究表明,相对于大型公司,中小公司由于自身条件限制处在劣势地位,导致其在市场上难以获得融资,往往面临的融资约束程度较高。大型公司本身受到的融资约束相对于中小公司更小,银行竞争加剧后,公司融资约束的改善在大型公司里表现的不是很突出,相反,Petersen和Rajan[12]认为,由于中小公司本身受到的融资约束较严重,银行竞争加剧后,将极大改善中小公司的融资困境,对公司避税的抑制效应将更加显著。此外,银行竞争的加剧主要表现是中小银行如雨后春笋般的建立, 肖晶和粟勤[13]的研究表明,中小银行对中小公司更为青睐。基于上述分析,笔者提出如下假设:

H2b:相比于大型公司,银行竞争通过缓解融资约束抑制公司避税的作用在中小公司更加显著。

(三)银行竞争、银行监督与公司避税

在银行竞争较激烈的情况下,一方面,根据市场力量假说,银行会适当降低信贷标准和信贷利率,主要体现为贷款条件的降低;另一方面,根据蒋璐洁[4]与沈红波等[14]的研究,这一行为无疑会加大银行的风险,信贷标准的降低会使银行客户的整体水平下降,即使是一些财务状况不达标的公司,银行也会给予适当的贷款,增加了银行回收贷款的风险,此时银行将有更强的动力监督公司。此外,姜付秀等[15]认为,随着银行市场结构发生变化,银行的数量增加,银行竞争加剧,随之而来的是银行建立信息化系统收集客户信息,银行间和营业网点间实现信息共享,有利于降低银企之间的信息不对称程度。同时,随着銀行竞争的加剧,竞争给银行带来的绩效压力加大,银行存在需要努力挖掘公司信息以及加强对公司外部监督的内在动力。所以银行竞争通过加强银行监督抑制公司避税。基于上述分析,笔者提出如下假设:

H3:银行监督在银行竞争与公司避税之间发挥重要作用,即银行竞争通过加强银行监督抑制公司避税。

三、研究设计

(一)样本选取与数据来源

首先,从中国银行业监督管理委员会网站手工下载金融许可证信息的原始数据,然后进行相应的数据整理并计算银行竞争指标。其次,选取2004—2016年沪深两市A股上市公司作为初始研究样本,并将地市级层面的银行竞争数据与公司层面的财务数据进行合并,其中财务数据来自国泰安数据库(CSMAR)。最后,对数据进行了如下处理:剔除金融公司;剔除ST公司;剔除主要财务数据缺失的观测值。为了消除极端值的影响,本文还将所有连续变量在1%和99%分位上进行了缩尾处理。经过上述数据处理过程,本文最终获得17 249个公司年度观测值。数据均用Stata14.0处理。

(二)变量定义

1.被解释变量:公司避税程度(DD_BTD)

根据Desai和Dharmapala [16]的研究,公司税前会计利润与应纳税所得额的差额,即会计-税收差异是传递公司避税活动的有效信号,公司避税活动越多,会计-税收差异越大。本文借鉴Desai和Dharmapala [16]的做法,使用扣除应计项目影响之后的会计-税收差异来度量公司避税程度,用DD_BTD表示,具体计算如下:

其中,BTD表示会计-税收差异,BTD =(利润总额-应纳税所得额)/上期总资产,应纳税所得额=(当期所得税费用-递延所得税费用)/名义所得税率,BTD越大,表示公司避税程度越高;TA表示应计项目总额,TA=|(净利润-非经常性损益-经营活动现金净流量)|/上期总资产;μ表示该公司税负差异不随时间变化的固有特征部分,ε表示公司税负差异的变动特征部分;接着计算DD_BTD=μ+ε,DD_BTD为剔除应计项目影响之后的会计-税收差异。DD_BTD取值越大,表示公司避税程度越高。

2.解释变量:银行竞争(BankCom)

本文借鉴蔡竞和董艳[17]的做法,以地市级行政区http://www.stats.gov.cn/tjsj/tjbz/tjyqhdmhcxhfdm/为单位,手工收集商业银行及政策性银行分支机构金融许可证信息,统计出各银行各年度在各城市的分支机构数量,然后计算出各城市银行的赫芬达尔—赫希曼(Herfindahl-Hirschman Index,HHI)指数、前三大银行分支机构占比(CR3)和前四大银行分支机构占比(CR4),以此来衡量银行的竞争水平。HHI指数取值介于0—1之间,该值越大,表示银行竞争程度越低。

为了便于理解和表述,本文用1减去HHI指数值,最后得到银行竞争度的度量指标BankCom1。BankCom1取值越大,表示银行的竞争程度越高。CR3和CR4取值越大,银行竞争程度越低。为了便于理解和表述,同样用1分别减去该值得到银行竞争的度量指标BankCom2和BankCom3。BankCom2和BankCom3取值越大,表示银行的竞争程度越高。

3.控制变量

参照陈德球等[18],本文在模型中纳入如下控制变量:股权集中度(H5)、总资产回报率(ROA)、托宾Q值(TobinQ)、公司规模(Size)、负债水平(Lev)、公司经营业绩(Ebita)、独立董事比例(IndRatio)、董事会规模(BoardSz)、高管持股比例(ExcuhidR)、高管薪酬(Pay)、公司资本(Capint)、无形资产(Intan)、存货密集度(Invint)、投资收益比率(Irata)、盈余管理程度(DA)。同时,本文还设置了行业虚拟变量(Industry)和年度虚拟变量(Year)。

为了便于理解和表述,本文分别用1减去HHI指数值、 CR3和CR4,得到3个银行竞争指数:BankCom1、BankCom2和BankCom3。BankCom1、BankCom2和BankCom3取值越大,表示银行的竞争程度越高。

3.中介变量

融资约束。参照Lamont等[19]的做法,本文利用KZ指数来度量融资约束。计算方法如下:KZ=-1.0020×CFLOW +0.2830×TobinQ+3.1390×TLTD -39.3680×TDIV-1.3150×CASH,其中,CFLOW 为企业经营现金净流量与总资产的比值;TLTD为金融性负债(包括短期借款、应付票据、一年内到期的长期借款、长期借款和应付债券)与总资产的比值;TDIV为现金股利与总资产的比值;CASH为现金及现金等价物与总资产的比值。KZ指数的值越大,表示企业面临的融资约束越强。

银行监督。参照沈红波等[14]的做法,利用短期银行贷款规模度量银行监督,短期银行贷款规模为公司获得的1年以内的银行贷款总额与总资产之比。

3.控制变量

参照陈德球等[18],本文控制如下变量:股权集中度(H5),用公司前五大股东持股比例的平方和表示;总资产回报率(ROA),用净利润与总资产之比表示;托宾Q值(TobinQ) ,用(股票总市值+总负债)/(资产总计-无形资产净额-商誉净额)表示;公司规模(Size),用公司总资产的自然对数表示;负债水平(Lev),用(总负债/总资产)×100%表示;公司经营业绩(Ebita),用(税息折旧及摊销前利润/总资产)×100%表示;独立董事比例(IndRatio),用(独立董事人数/董事会总人数)×100%表示;董事会规模(BoardSz),用董事人数的自然对数表示;高管持股比例(ExcuhldR),用(高管持股数/公司总股数)×100%表示;高管薪酬(Pay),用高管前三名薪酬总额的自然对数表示;公司资本(Capint),用(固定资产/总资产)×100%表示、无形资产(Intan),用(无形资产/总资产)×100%表示;存货密集度(Invint) ,用(存货/总资产)×100%表示;投资收益比率(Irata),用(投资收益/总资产)×100%表示;盈余管理程度(DA) ,用修正的截面Jones模型计算。同时,本文还控制了行业虚拟变量(Industry)和年度虛拟变量(Year)。

(三)模型设计

为检验银行竞争对公司避税的影响,参照陈德球等[18]的研究,本文建立如下模型:

其中,DD_BTD表示公司避税程度,BankCom1、BankCom2和BankCom3表示银行竞争程度,Control表示控制变量,Year和Industry分别表示年度和行业虚拟变量。具体定义参见变量定义。根据前文的理论分析,本文预期β1显著为负,即银行竞争对公司避税具有抑制效应。

四、实证结果与分析

(一)描述性统计

表1报告了主要变量的描述性统计结果。从表1可以看出,公司避税程度(DD_BTD)的均值为0.0210,中位数为0.0107,最大值为0.3310,表明样本公司存在避税活动,标准差为0.0733,表明样本公司避税程度存在较大差异。BankCom1、BankCom2和BankCom3的均值分别为0.8895、0.5482和0.4488,标准差分别为0.0407、0.1059和0.1160,表明中国城市间银行竞争程度存在较大的差异。

(二)基准回归结果:银行竞争与公司避税

表2报告了基准回归结果,其中列(1)、列(2)和列(3)的解释变量分别为银行竞争指数1(BankCom1)、银行竞争指数2(BankCom2)和银行竞争指数3(BankCom3),被解释变量均为公司避税程度(DD_BTD)。表3的回归结果显示,BankCom1、BankCom2和BankCom3的回归系数分别在1%、5%和5%的水平上显著为负,表明银行竞争越激烈,公司避税程度越低,即银行竞争对公司避税具有显著的抑制效应。H1得到了验证。

(三)融资约束的影响机制检验

参照Lamont等[19]的做法,本文利用KZ指数 KZ=-1.002CFLOW +0.283*TobinQ+3.139*TLTD -39.368*TDIV-1.315*CASH,其中,CFLOW 为企业经营现金净流量与总资产的比值;TLTD为金融性负债(包括短期借款、应付票据、一年内到期的长期借款、长期借款和应付债券)与总资产的比值;TDIV为现金股利与总资产的比值;CASH为现金及现金等价物与总资产的比值。也有以往研究用滞后一期固定资产对现金流量、现金股利、现金及现金等价物进行标准化。KZ指数的值越大,表示企业面临的融资约束越强。来度量融资约束。

银行业竞争是否可以通过缓解融资约束来降低公司避税?本文对融资约束的影响机制进行检验。参照Lamont等[19]做法,本文利用KZ指数来度量融资约束。计算方法如下:KZ=-1.0020CFLOW+0.2830TobinQ+3.1390TLTD-39.3680TDIV-1.3150CASH,其中,CFLOW 为企业经营现金净流量与总资产的比值,TobinQ 为托宾Q的值,TLTD为金融性负债(包括短期借款、应付票据、一年内到期的长期借款、长期借款和应付债券)与总资产的比值,TDIV为现金股利与总资产的比值,CASH为现金及现金等价物与总资产的比值。KZ指数的值越大,表示公司面临的融资约束越强。本文将KZ指数按中位数划分融资约束的程度,将大于样本中位数的公司划分为融资约束较强的组,小于样本中位数的公司划分为融资约束较弱的组。表3报告了分组回归的结果。结果显示,在融资约束较强的公司样本中,BankCom1、BankCom2和BankCom3的回归系数分别在5%、10%和10%的水平上显著为负,而在融资约束较弱的公司样本中,回归系数均不显著,并且组间系数差异检验的经验P 值均小于10%,故组间回归系数存在显著的差异。结果表明,银行竞争对公司避税的抑制效应主要体现在融资约束较强的公司样本中,因此,银行竞争能够通过缓解公司融资约束抑制公司避税。H2得到验证。

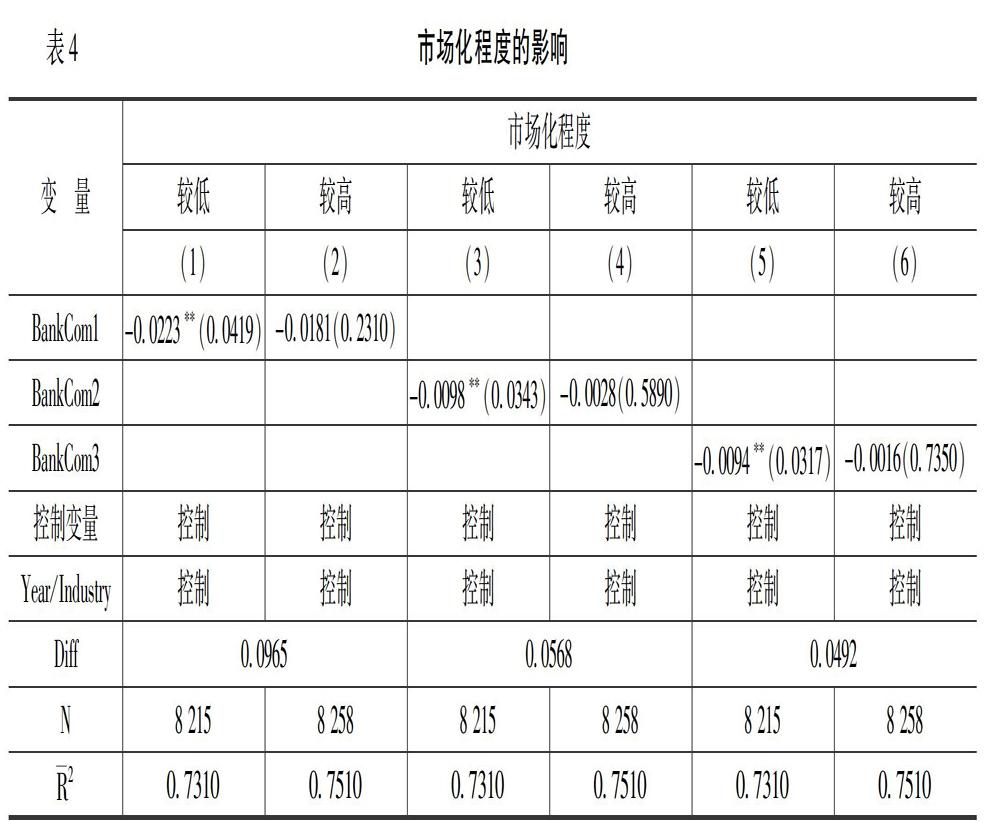

为了探究外部市场环境对银行竞争通过融资约束抑制公司避税的影响,本文根据樊纲等发布的市场化进程指数,将样本按照中位数划分为市场化程度较高和较低两组。表4报告了分组回归的结果。结果显示,在市场化程度较低的公司样本中,BankCom1、BankCom2和BankCom3的回归系数分别为-0.0223、-0.0098和-0.0094,均在5%的水平上显著为负,而在市场化程度较高的公司样本中,回归系数均不显著,并且组间系数差异检验的经验 P值均小于10%,故组间回归系数存在显著的差异。这表明,银行竞争对公司避税的抑制效应主要体现在市场化程度较低的公司样本中,综合以上结果可知,当市场化程度较低时,银行竞争对公司避税的抑制效应更强。H2a得到验证。

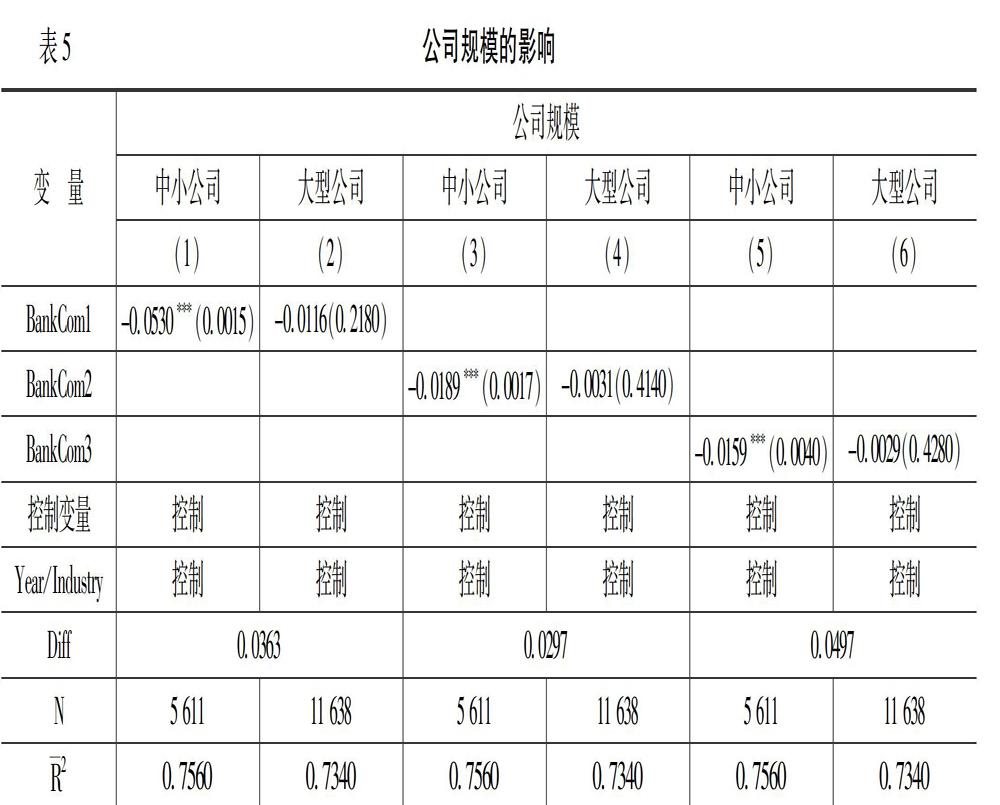

为探究公司规模的影响,借鉴张金清和阚细兵[3]的做法,本文以中小板和创业板上市公司为中小公司,主板上市公司为大型公司。表5报告了分组回归的结果。结果显示,在中小公司样本中,BankCom1、BankCom2和BankCom3的回归系数分别为-0.0530、-0.0189和-0.0159,均在1%的水平上显著为负,而在大型公司样本中,回归系数均不显著,并且组间系数差异检验的经验P值均小于5%,故组间回归系数存在显著的差异。这表明,银行竞争对公司避税的抑制效应在中小公司中更强。H2b得到验证。

(四)银行监督的影响机制检验

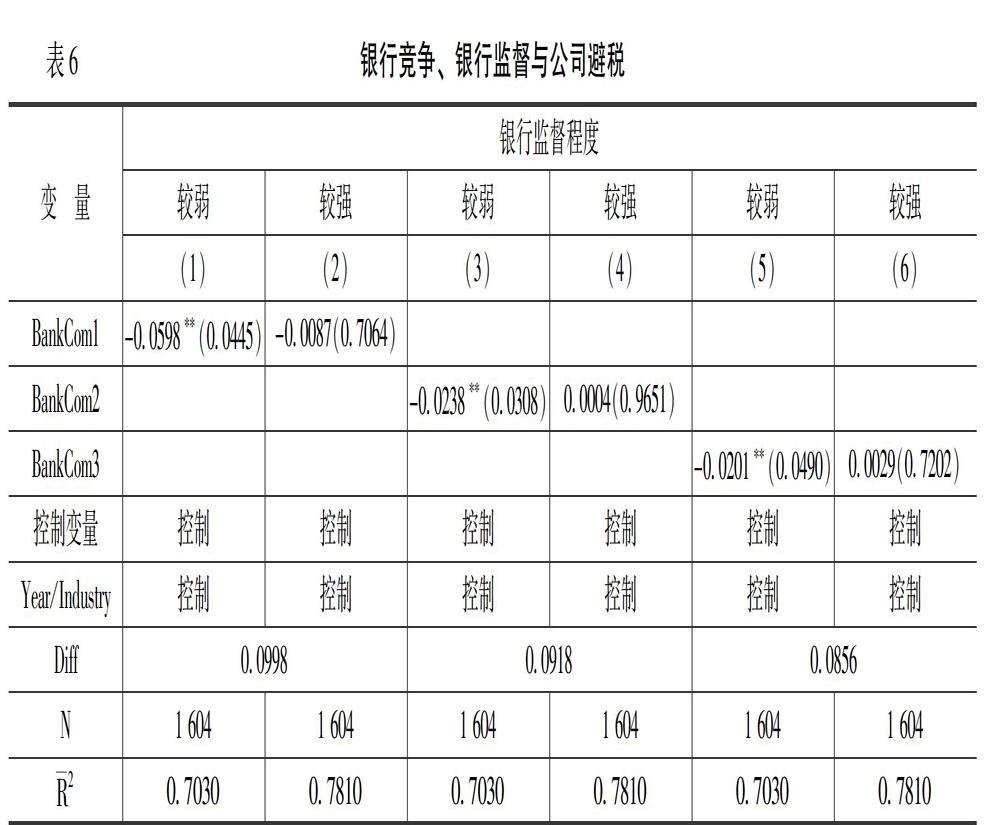

为检验前文的理论分析部分指出,银行竞争是否可以通过加强银行监督进而抑制公司避税。参照沈红波等[14]的做法,利用短期银行贷款规模度量银行监督,短期银行贷款规模为公司获得的1年以内的银行贷款总额与总资产的比值。本文对这一影响机制进行检验。参照沈红波等[14]的做法,利用短期银行贷款规模度量银行监督,短期银行贷款规模为公司获得的1年以内的银行贷款总额与总资产之比。本文将短期银行贷款规模按中位数划分公司受到银行监督程度的强弱,将大于样本中位数的公司划分为受到银行监督程度较强的组,小于样本中位数的公司划分为受到银行监督程度较弱的组。表6报告了分组回归的结果。结果显示,在受银行监督较弱的公司样本中,BankCom1、BankCom2和BankCom3的回归系数均在5%水平上显著为负,而在受银行监督较强的公司样本中,回归系数均不显著,并且组间系数差异检验的经验P值均小于10%,故组间回归系数存在显著的差异。表明银行竞争对公司避税的抑制效应主要体现在受到银行监督较弱的公司样本中,因此,银行竞争通过加强银行监督抑制公司避税。H3得到验证。

五、稳健性检验

(一)考虑内生性问题

虽然前文已经发现银行竞争对公司避税存在抑制效应,但是仍然可能存在无法观测的遗漏变量,由此带来内生性问题。本文分别使用双重差分模型和工具变量法来缓解内生性问题。

1.双重差分模型的检验

本文利用2013中国贷款利率下限放开形成的准自然实验,设计双重差分估计模型。借鉴Obstfeld[20]的做法,选取低风险公司为实验组,高风险公司为对照组。参照Merton[21]的做法,使用基于或有权益模型来测度公司违约风险(Default Risk,DR)。 双重差分模型估计结果表明,限于版面,稳健性检验结果未在正文列出,留存备索。贷款利率下限放开提高了低风险公司的信贷可获得性,对公司避税具有抑制效应。

2.工具变量法的检验

本文进一步使用工具变量法来识别银行竞争与公司避税之间的因果关系。借鉴蔡竞和董艳[15]的做法,使用同一类型城市银行竞争度均值(不包括自身的城市银行竞争度)作为工具变量。工具变量法的估计结果仍然表明,银行竞争对公司避税具有抑制效应。

因此,在解决了内生性问题后,本文结论依然成立。

(二)敏感性测试

1.更换被解释变量

本文使用会计-税收差异(BTD)作为公司避税的替代变量,该指标的计算,具体含义见前文。估计结果表明(由于受版面限制表略,留存备索)显示,, BankCom1、BankCom2和BankCom3的回归系数分别在5%、10%和10%的水平上显著为负。说明激烈的银行竞争对公司避税行为具有抑制效应。

2.更换解释变量

在基准回归中,本文是利用每家银行在某一城市内分支行数量构造了银行竞争指数BankCom1、BankCom2和BankCom3。为了检验回归结果的稳健性,本文還利用每家银行在某一省内分支行数量构造省级银行竞争指数1(BankCom1_Prov)、省级银行竞争指数2(BankCom2_Prov)和省级银行竞争指数3(BankCom3_Prov)。回归结果表明,BankCom1_Prov、BankCom2_Prov和BankCom3_Prov的回归系数均在10%的水平上显著为负,回归结果与前文一致。

因此,在更换被解释变量与解释变量的度量方法后,本文研究结论依然成立。

六、结论与政策建议

本文利用2004—2016年沪深A股上市公司为样本,研究银行竞争是否以及如何影响公司避税行为。研究发现:首先,银行竞争对公司避税具有显著的抑制效应。其次,银行竞争通过缓解融资约束和加强银行监督抑制公司避税行为。最后,通过进一步研究,本文还发现银行竞争通过缓解融资约束对公司避税的抑制效应在市场化程度较低的公司以及中小公司中更强。

根据本文的研究结论,提出以下政策建议:第一,优化贷款审批流程,下放贷款决策权限。银行应该简化审批流程,去掉冗余的审批步骤,缩短客户贷款时间,降低服务成本。第二,完善治理结构,持续发挥软信息优势。随着改革的逐渐深入,银行之间竞争变得激烈,只有建立完善的治理制度,才能保证银行的长远发展。第三,进一步推进银行业市场化改革,建立和完善金融机构体系。应该继续大力发展中小银行,推进金融体系建设,逐步形成与实体经济结构相匹配的最优金融结构,提高金融资源配置效率,使金融体系真正为实体经济的发展提供服务。

参考文献:

[1] 张璇,李子健,李春涛.银行业竞争、融资约束与企业创新——中国工业企业的经验证据[J].金融研究,2019,(10):98-116.

[2] 陈作华,方红星.融资约束、内部控制与企业避税[J].管理科学,2018,(3):125-139.

[3] 张金清,阚细兵.银行竞争能缓解中小企业融资约束吗?[J].经济与管理研究,2018, (4):42-54.

[4] 蒋璐洁.银行业竞争与企业投资不足——基于融资约束视角的中介效应检验[D].杭州:浙江工商大学硕士学位论文,2018.

[5] 陈胜蓝,马慧.贷款可获得性与公司商业信用——中国利率市场化改革的准自然实验证据[J].管理世界,2018,(11):108-120.

[6] 郑曼妮,黎文靖,柳建华.利率市场化与过度负债企业降杠杆:资本结构动态调整视角[J].世界经济,2018,(8):149-170.

[7] Law, K.K.F., Mills, L.F.Taxes and Financial Constraints: Evidence From Linguistic Cues[J].Journal of Accounting Research,2015,53(4):777-819.

[8] Edwards,A.,Schwab,C.,Shevlin,T.Financial Constraints and Cash Tax Savings[J].Accounting Review,2016,91(3):859-881.

[9] Zhao,T.,Casu,B.,Ferrari,A.Competition and Risk-Taking Incentives in the Lending Market:An Application to Indian Banking[J].Ssm Electronic Journal,2009,87(3):1399-1407.

[10] 郑国坚,魏明海.公共治理、公司治理与大股东的内部市场——基于我国上市公司的实证研究[J].中大管理研究,2017,(2):1-21.

[11] Kaplan, S.N., Zingales,L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].Quarterly Journal of Economics, 1997,112(1) :169-215.

[12] Petersen,M.A., Rajan,R.G.The Effect of Credit Market Competition on Lending Relationships[J].The Quarterly Journal of Economics, 1995, 110(3):407-443.

[13] 肖晶,粟勤.破除银行业垄断能够缓解中小企业融资约束吗?[J].南开经济研究,2016,(5):19-35.

[14] 沈红波,曹军,高新梓.银行业竞争、债权人监督与盈余稳健性[J].财贸经济,2011,(9):47-54.

[15] 姜付秀,蔡文婧,蔡欣妮,等.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019,(6):72-88.

[16] Desai,M.,Dharmapala,D.Corporate Tax Avoidance and Firm Value[J].Review of Economics and Statistics,2009,91(3):537-546.

[17] 蔡競,董艳.银行竞争与企业创新——来自中国工业企业的经验证据[J].金融研究,2016, (11):96-111.

[18] 陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业避税[J].管理世界,2016,(5):151-163.

[19] Lamont,O.,Polk,C.,Saa-Requejo,J.Financial Constraints and Stock Returns[J].Review of Financial Studies,2001,14(2):529-554.

[20] Obstfeld,M.Risk-Taking,Global Diversification and Growth[J].American Economic Review,1994,84(5):1310-1329.

[21] Merton,R.On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J].The Journal of Finance,1974,29(2):449-470.