PPP项目资产、收入的确认与计量

2020-09-17钟李芬高级会计师浙江丽水职业技术学院浙江丽水323000

钟李芬(高级会计师)(浙江丽水职业技术学院 浙江丽水 323000)

一、企业会计准则的相关规定

《企业会计准则解释第2号》规定,采用B0T方式的PPP项目,项目公司在建造期间提供的建造服务按照《企业会计准则第15号——建造合同》确认相关的收入和费用,对后续经营服务应当按照《企业会计准则第14号——收入》确认相关的收入。并将PPP项目资产分为金融资产和无形资产两种模式,其中,以下两种情况确认为金融资产模式:一是基础设施建成后,项目公司可以无条件地自合同授予方收取确定金额的货币资金或其他金融资产的;二是在项目公司提供经营服务的收费低于某一限定金额的情况下,合同授予方按照合同规定负责将有关差价补偿给项目公司的。从事经营的一定期间内项目公司有权利向获取服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利,确认为无形资产。

2017年财政部修订了《企业会计准则第14号——收入》,简化了收入的确认形式,不再区分销售商品、接受劳务以及建造合同等具体交易形式,将原收入和建造合同两项准则合二为一,统一纳入收入确认模型。同时,新收入准则对多重交易安排、存在融资成分的会计处理作了明确的规定,这对PPP项目的会计核算提供了更明确的指引。

二、案例基本情况

××植物园项目是政府与社会资本以PPP模式合作的项目,项目采用BOT方式建设,总投资7.82亿元,项目资本金2.4亿元,政府方出资10%,其余社会资本方出资。项目建设期3年,运营期12年,第一年投资30%,第二年投资40%,第三年投资30%,由项目公司自行筹资。项目进入运营期后,政府方每年付费9 000万元,其中建设服务费7 050万元,运营绩效服务费1 950万元,运营期共支付总额108 000万元。

项目运营期前3年,政府提供最低使用量保证(见表1),若项目公司取得的实际客流量高于投标文件中报出的客流量的80%,但低于投标文件中报出的客流量的100%,则政府按投标文件中客流量与实际客流量之间的差额向项目公司购买门票;若项目公司取得的实际客流量低于投标文件中报出的客流量的60%,则政府不给予最低需求保障;若项目公司取得的实际客流量高于投标文件中报出的客流量的60%,但低于投标文件中报出的客流量的80%,则政府按实际客流量与投标文件中所报客流量的80%之间的差额向项目公司购买门票。整个运营期还制定了超额收益分享机制(见表2)。

三、拆分项目建设服务费和运营服务费

根据合同约定,项目建设期共投资7.82亿元,项目进入运营期后每年从政府方获得建设服务费7 050万元,按此现金流量测算,建设投资收益率仅为1%(见下页表3),低于正常企业收益目标。而项目运营服务收益率偏高,根据项目预测,第一年门票和租金收入1 875万元,运营成本(不含摊销)1 696万元,同时政府支付运营绩效服务费1 950万元,每个运营期运营收益率基本一致,远远超过正常运营收益率(见表4)。因此,需将所有付费综合考虑,得出总投资收益率为5%(见表5)。同时,按5%的收益率推算建设服务费,为每年9 000万元,等于政府每年付费额度。也就是项目运营期收入已覆盖了运营成本,而合同约定的政府付费总额实质上都是建设服务收入。

表1 政府提供最低使用量保证 单位:万人

表2 超额收益分享机制表 单位:万元

四、项目建设期的会计处理

(一)项目资产的处理。该植物园项目属于可行性缺口补贴付费机制,即使用者付费+政府付费。项目建成后,项目公司可以直接从游客处收取费用,同时,每年从政府方获得9 000万元补贴,符合《企业会计准则解释第2号》规定的金融资产确认条件。因此,项目公司在建设期确认收入的同时确认金融资产。该金融资产的业务模式以收取合同现金流量为目标,且仅为对本金和利息的支付,符合以摊余成本计量金融资产的条件,确认为长期应收款,在合同约定期内按实际利率法推销。

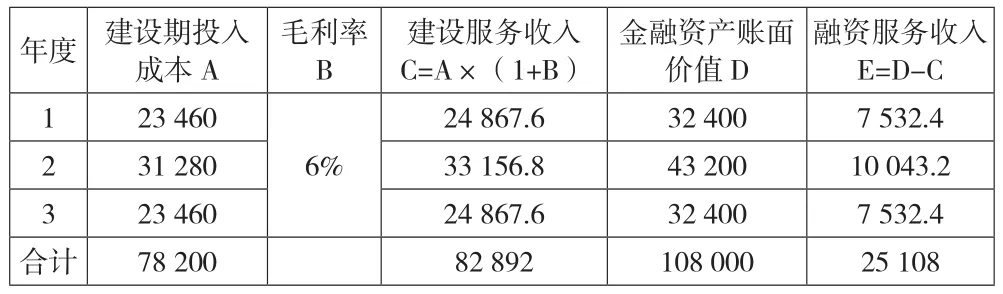

(二)项目收入的处理。该植物园项目合作期限长达15年,建设期政府方不支付任何费用,而是在进入运营期后每年支付9 000万元的可用性缺口补助。也就是在项目建设期,项目公司提供了项目建设服务和融资服务两项履约义务。根据新收入准则规定,提供多项履约义务的,需将交易价格进行分摊。本例中,需将9 000万元分摊至建设服务收入和融资服务收入,建设服务收入可以使用成本加成法确认,依据每年投入的建设成本加上合理毛利率(本例按6%)确定其建设服务收入。企业确定的建设服务收入与合同约定的可用性服务费之间的差额,即为融资服务收入(详见下页表6)。建设服务收入82 892万元,按履约进度进行确认,融资服务收入为25 108万元,在合同约定期间内采用实际利率法摊销。

表3 建设服务费收益预测表 单位:万元

表4 运营期运营收益预测表 单位:万元

表5 项目全周期损益及资金预测表 单位:万元

表6 建设服务价格和融资服务价格分配表 单位:万元

(三)会计处理。

1.建设期第一年,收到注册资本24 000万元,支付工程建设成本23 500万元。

借:银行存款 240 000 000

贷:实收资本 240 000 000

假设第一年履约进度为30%,建设服务收入按成本加6%的毛利率确认为24 867.6万元,金融资产账面价值32 400万元,差额7 532.4万元作贷方利息调整。

借:合同履约成本 235 000 000

贷:银行存款等 235 000 000

借:主营业务成本 235 000 000

贷:合同履约成本 235 000 000

借:长期应收款——成本 324 000 000

贷:主营业务收入 248 676 000

长期应收款——利息调整 75 324 000

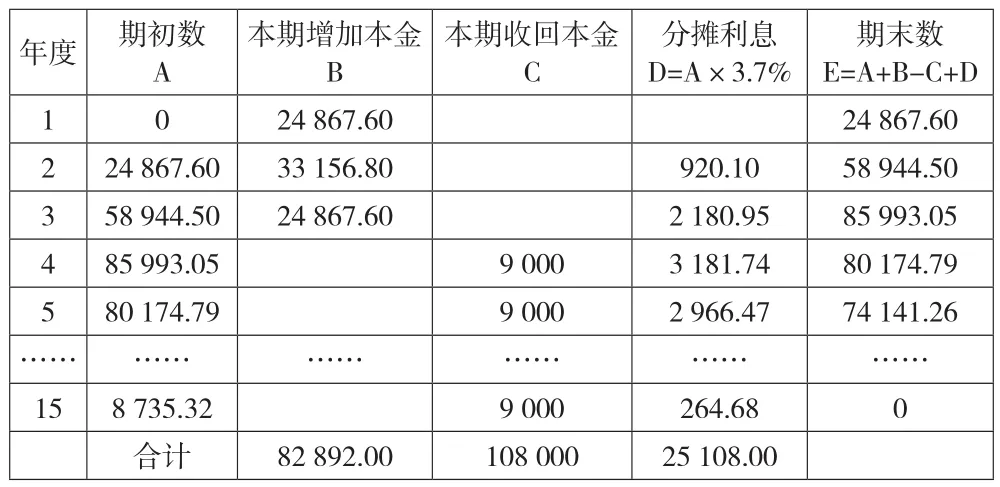

2.建设期第二年,建设服务收入 82 892万元,与政府付费总额108 000万元之间的差额25 108万元,为收息补偿收入即融资服务收入,采用实际利率法摊销。使用内插法,可以得出本例中利率为3.7%,即利率为3.7%的情况下,政府付费总额108 000万元等于建设服务收入82 892万元。同时,在合同约定付费期间内,用3.7%的利率对融资服务收入25 108万元进行摊销(见表7)。

表7 金融资产实际利率法摊销表 单位:万元

会计处理为:

借:合同履约成本 312 800 000

贷:银行存款等 312 800 000

借:主营业务成本 312 800 000

贷:合同履约成本 312 800 000

借:长期应收款——成本 432 000 000

贷:主营业务收入 331 568 000

长期应收款——利息调整 100 432 000

借:长期应收款——利息调整 9 201 000

贷:利息收入 9 201 000

建设期第三年业务处理与上年相同,不再复述。

五、项目运营期的会计处理

项目进入运营期后,项目公司提供该植物园运营管理、园区设施维护、商业用房出租等运营服务而取得的门票收入、租金收入,确认当期的运营收入。项目运营期前3年,项目公司若收到政府方支付的运营补贴,则确认为主营业务收入。在运营维护期内,当项目公司实际获得的净收益超出预估收益的150%,项目公司将预估收益范围内的运营收入全额确认为主营业务收入,超出预估收益的运营收入,60%确认为主营业务收入,40%应按合同约定的支付渠道支付给政府。项目公司根据年度发生的运营成本、管理费用等,确认主营业务成本、期间费用等。同时,根据表7所列示数据分摊每期利息收入。

运营期第一年的会计处理为(假设运营期收入、成本与预测数一致):

确认运营服务收入:

借:银行存款 18 750 000

贷:主营业务收入——门票收入 10 250 000

——房租收入 8 500 000

确认运营成本:

借:合同履约成本 16 960 000

贷:银行存款等 16 960 000

借:主营业务成本 16 960 000

贷:合同履约成本 16 960 000

分摊利息收入 :

借:长期应收款——利息调整 31 817 400

贷:主营业务收入——利息收入 31 817 400

收到政府付费(即建设期已确认的建设服务收入):

借:银行存款 90 000 000

贷:长期应收款——成本 90 000 000

以后每个运营期的会计处理相同。