境内美元债发行现状及投资银行机会分析

2020-09-11蔺泽豪

●蔺泽豪

一、引言

随着中国经济及金融市场的不断发展,企业对于融资的数量需求以及渠道需求也越来越高。近几年,越来越多的企业选择在离岸市场进行融资。但是,美元债的另一种形式-境内美元债一直没有受到企业的青睐。针对我国企业发行境内美元债的问题,许多学者都进行了研究。刘晓忠(2008)指出境内美元债虽然开拓了新的融资渠道,但是其复杂的风险仍然需要我国监管机构进行一定的变化和创新。袁志晖(2015)指出,按照汇率波动对于美元债进行投资,可以为我国银行理财等机构提供超额收益,是一种可行的选择。麦延厚(1995)认为,从有效发挥境内散置资金,实现境内闲置资金的再循环这一角度来说,发行境内美元债是具有其必要性的。

本文在现有的研究基础上,结合当前国际及我国经济形势,进行了进一步的分析,利用数据分析等方式分析了境内美元债的优劣势,并以投资银行的角度分析了境内美元债的发行机会。

二、境内美元债的发行历史及现状

所谓境内美元债,就是发债企业或是机构在中国境内债券市场发行的以美元计价的债券。中国历史上的最早外币债券为1993年6月26日。中国冶金进出口总公司委托华夏证券有限公司在中国境内发行的4000万美元外币企业债券。

在2002年,为了防止国内企业出现难以偿还外债的风险,从而导致风险转移至银行和财政系统,中国人民银行和国家外汇管理局共同发布了《国有和国有控股企业外债风险管理及结构调整指导意见》,允许资信较好,且具备一定条件的国有大中型企业,在境内向商业银行等金融机构发行外币债券。在该文件下发后,国家开发银行首先发行了5亿的境内美元债,主要用途为调整企业的债务结构。

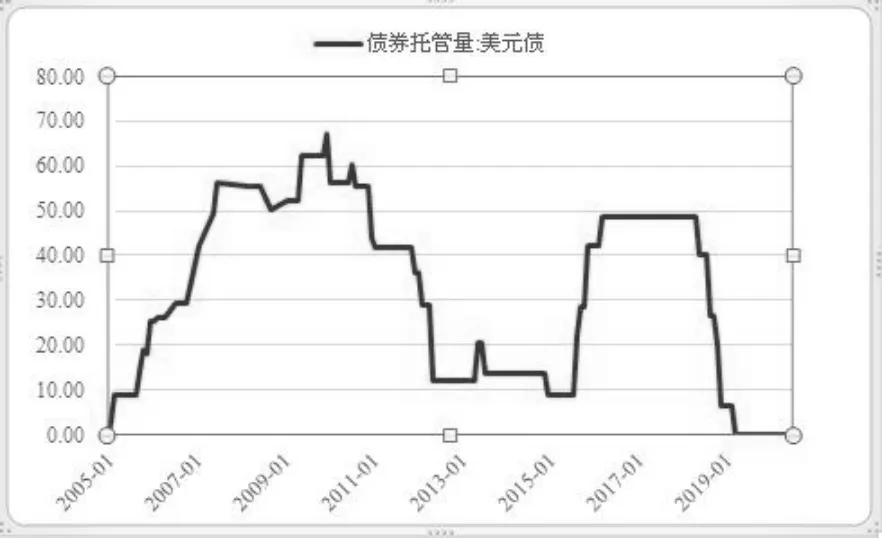

从图1中可以看出,境内美元债在2009年左右的高峰后进入了一个低谷,随后在2015年之后又一次经历了较大的增长。截至到2020年6月30日,美元债境内托管量为0。

图1 2005—2020年我国美元债券境内托管量

三、当前境内美元债的优势及劣势

(一)境内美元债的优势

1.拓宽企业外币融资渠道。从金融体系建立以来,我国对于企业在离岸市场融资就进行了较为严格的监管,央行和国家外汇局对企业和金融机构实行外债事前审批。一方面是为了防止企业在离岸市场过度融资带来债券偿付风险从而为我国金融体系带来动荡;另一方面是为了防止低质量的企业拉低中国金融市场在离岸市场的信誉度。因此,在这种管控下,我国企业对于外币的融资渠道受到了极大地限制。虽然2016年的改革放开了企业跨境融资的限制,但是由于多年较为严格的监管,中国许多企业并没有着重去开拓跨境融资渠道。

在这种情况下,境内美元债的存在成为了很多企业解决外币需求的一个有效渠道。从需求方面,如图2所示,我国近些年来外汇储备呈不断上涨的状态。2020年6月末,我国外汇储备达到31123.3亿美元,环比增加106.38亿美元,连续3个月回升。如此大量的外汇储备下,如何将其有效利用也是一个较大的难题。虽然目前境内美元债对于如此庞大的外汇储备只是杯水车薪,但是至少给商业银行等持有大量美元的机构提供了一个新的投资方向。

图2 2002—2020年我国外储储备情况

2.评级优势。由于在境内发行,境内美元债无论对于投资还是发行人来说都是处于一个较为熟悉的环境,这将会给双方带来极大地便利。对于发行人来说,境内美元债的最大优势无疑是评级方面的优势。在跨境市场发行美元债,跨境投资人主要参考的是境外评级公司的评级。由于境外评级公司缺乏对于中国国内企业的了解,往往根据经营及财务数据等进行比较简单直观的判断,造成中国企业在国外评级长期偏低。本文进行了2020年发行的中资美元债的同时具备境内外评级的发行人的境内外评级对比,如表1显示,可以看出同样的发行人,在境内的主体评级普遍比境外高。这种评级上的偏离给中国企业在境外发行美元债券带来了极大地阻碍。偏低的评级会导致债券发行成本上升,直接使用国内的评级又会导致投资人的质疑。而境内美元债则消除了这一弊端,国内的评级机构对于国内的企业有着更深的了解,投资人也可以进行现场考察,这无疑会帮助投资人降低发行成本。同时发行人以对于境内的发行手续也更为熟悉,这能够帮助发行人规避发行中的许多阻碍。

表1 部分中资美元债发行人境内外评级对比

3.加速我国金融市场开放步伐。2020年4月1日,证监会正式发布公告,宣布中国金融市场的全面开放。而随着这一进程的开始,最先可预见到的一定是大量外资金融机构的进入。据报道,包括摩根士丹利、高盛、野村东方等5家外资券商已经通过增持、新设的方式进入中国市场。在未来,我国金融机构将面临更国际化的运营环境。

而境内美元债给我国的金融机构提供了一个良好的窗口。一方面,境内美元债的发行能够帮助我国金融机构加速与外资金融市场融合。在境内美元债的发行中,可以让境外金融机构更加熟悉我国金融市场的发行方式,运行规律,帮助境外金融机构尽快适应我国的金融市场,境内美元债完全可以充当中国金融开放的前哨站和试点作用,为我国金融市场未来的改革提供一个可行的方向。

另一方面,在金融市场开放后,不仅是外资金融机构要“走进来”,我国的金融机构也要“走出去”。在未来,中国的金融市场一定是和国际高度接轨的,这就要求我国金融机构有承担国际业务的能力。而境内美元债可以给我国金融机构提供一个过渡的作用。同时,如果能够和境外金融机构达成良好的合作关系,也有助于我国在国际金融市场上更加顺利地开展业务。

(二)境内美元债的劣势

1.美元利率风险。境内美元债的发行虽然具有种种优势,但也有着其特有的劣势。首当其冲的就是利率风险。与发行人民币债券不同的是,境内美元债参考的是美元利率,也就是伦敦同业拆借利率(Libor)。由于美元债的利率是以Libor为基准上浮的,而我国目前还不具备有效管控Libor风险的能力。本文绘制了2005—2020年美元伦敦同业隔夜拆借利率与我国境内美元债券托管量的线形图。从图3中可以推断出,境内美元债的发行与Libor是成反向关系的。

总而言之,境内美元债的不稳定性对于我国金融机构的管理能力和研究能力都提出了较高的要求。这就意味着选择境内美元债很有可能导致金融机构的运营成本出现一定幅度的提升。

2.人民币美元汇率风险。除了利率之外,汇率风险对于境内美元债也具有重大影响。境内美元债的汇率风险主要带来的是偿付问题。从图4可以看出,总体而言,当人民币相对美元升值时,国内发行人具有较强的发行境内美元债的动机。而当人民币相对于美元贬值时,国内发行人就会倾向于放弃境内美元债。

图3 Libor与美元债券托管量关系

图4 Libor与美元债券托管量关系

这种规律的主要原因在于境内美元债的计价货币是美元,这就导致国内的发行人需要将人民币兑换为美元后再进行偿还。当人民币相对于美元贬值时,债务实质上出现了上升。因此,境内美元债的债务额实际上是不确定的,会随着美元人民币的汇率出现波动。与利率风险相似的是,这种波动同样带来了不稳定性。而这种汇率的风险同样也是发行人难以控制的。

四、境内美元债投资银行机会分析

在目前我国金融市场全面开放的环境下,未来境内美元债必将成为我国融资市场中十分重要的一个组成部分。对于我国金融市场的一大重要组成部分——投资银行来说,境内美元债同样也具有非常好的发行机会,但是这也要求投行具备较为国际化的人才储备和较为深刻的对于美元市场的理解。

从成本收益上来看,当前国内债券市场面临着激烈的同业竞争,很多投行为了竞得项目,不得不选择低价竞争的策略,这就导致国内投行从单笔债券发行中获得的利润是偏低的。因此很多投行选择了以数量优先的策略,通过低价竞得大量业务来获得收益。而境内美元债的出现为国内投行提供了新的市场,这一新兴市场并没有过多的竞争者,完全可以收取相对较高的费率。对于当前我国的头部券商来说,如何把握机会在适当时机进入境内美元债市场,从而占据先发优势将是十分重要的。一旦能够占据市场的主导地位,这将会为投行提供广阔的利润空间。但是从成本来说,由于境内美元债是一个相对来说比较新的产品,投行也需要投入比较大的成本去研究产品,聘请相关人才。更有甚者,投行在探索境内美元债市场时可能需要数次的失败来积攒经验,这就无形中形成了境内美元债的市场壁垒。在这种情况下,体量较小的券商可能很难负担起进入境内美元债市场的固定成本,只有体量较大,各项技术相对成熟的投行才有机会和资本进入这一市场,这也是境内美元债下一步推行的难点之一。

从业内竞争来看,商业银行作为投资银行在债券市场的最大竞争者,毫无疑问也会在境内美元债市场掀开新一轮的竞争。相对商业银行来说,投行在人才储备和业务能力上具备一定的优势。我国绝大多数投行都是以市场化模式进行运营,从而形成了以较高的薪酬吸引行业尖端人才,保持公司活力的优势。而对于境内美元债市场来说,由于其属于相对独立的市场,且对于发行人的能力要求较高,投资银行完全能够充分发挥其业务能力强的优势,在境内美元债市场占据优势。因此,从竞争角度来说,投资银行毫无疑问在境内美元债市场具备较为成熟的机会。

在未来,投资银行在境内美元债上的发行机会是占有优势的,尤其是对于我国头部券商投行部来说,境内美元债毫无疑问会是未来的研究重点之一。

五、结论与建议

总体来说,当前的境内美元债具有其独有的优势,但是也具有相对复杂与难以控制的风险。在当下,中美关系紧张,国际金融市场波动较大的时期,境内美元债并不处于最佳的发行窗口,同时,我国金融市场开放起步时间较短,绝大多数金融机构并未做好国际化的准备。短时间内,境内美元债依然不会进入债券市场的主流行列内。

相对来说,由于我国投资银行相对来说具有更高质量的人才储备、更国际化的运营思维,其在境内美元债市场具有独有的优势。但是,在当前复杂的市场和国际形势下,我国投资银行依然要针对性地储备具有国际视野的人才、加强与国际金融机构的沟通交流以及加大对于美元债的参与力度和研究投入,才能在未来占据境内美元债市场的先发地位。