地方财政压力对产业结构升级的动态影响研究

——基于PVAR模型的实证分析

2020-09-11李普亮唐汶金张霖浩

李普亮,唐汶金,张霖浩

(1.惠州学院 经济管理学院,广东 惠州 516007;2.内布拉斯加大学林肯分校 商学院,美国内布拉斯加州 林肯市68504)

1994 年的分税制改革对中央和地方的收入进行了重新配置,却保留了原来的支出责任体制,财权上收和事权下移导致地方政府出现巨大的财政缺口。现阶段,中国政府正在实施大规模减税降费,财政压力尤其是地方财政压力更加凸显。对于地方政府来说,努力增加本级财政收入无疑是解决收支矛盾的重要选择,为此,必须千方百计培植财源。由于不同产业的财政贡献存在显著差异,优先和重点发展财政贡献大的产业显然是地方政府培植财源的理性选择。地方政府培植财源的过程实际上也是一个产业结构调整的过程。一个有趣的现象是,尽管分税制改革以来地方政府面临的财政压力总体上不断攀升,但中国产业结构升级的进程除个别年份外却在同步推进,第三产业增加值占GDP 的比重由1994 年的34.4% 升至2018 年的52.2%,地方财政压力与产业结构升级似乎呈现出明显的正相关,与人们的直觉并不吻合。那么,地方财政压力是否真的推动了中国产业结构升级?背后的影响机理又是什么?对上述问题的回答既可为理解财政与产业结构调整的关系提供新的经验证据,也可为进一步深化中国财税体制改革并以此推动产业结构升级提供有益启示。

从学术界研究来看,尽管单独研究财政支出或财税收入对产业结构影响的文献并不鲜见(安苑和王珺[1];贾卫丽和李普亮[2];Han,L.,and Kung,J.K.S.[3];陈明艺和王璐璐[4],但对于地方财政压力与中国产业结构升级的关系尚缺乏深入系统的研究。与已有文献相比,文章的主要贡献有两点:一是统筹考虑地方政府的财政收支,基于地方财政压力的视域实证分析其对产业结构升级的效应及作用机制,可为理解财政与产业结构调整的关系提供新视角和新证据;二是考虑到地方财政压力对产业结构升级可能存在的滞后影响以及影响的动态变化,再加之两者因相互影响引致的变量内生性问题①,采用PVAR(面板向量自回归)模型实证检验了地方财政压力对产业结构升级的动态影响,可对财政与产业结构调整的动态关系进行更加精准的刻画。

一、地方财政压力与产业结构升级的度量及特征分析

(一)地方财政压力与产业结构升级的度量

1.地方财政压力的度量。如前所述,财政压力通常是指一个国家或地区的财政收入供给与财政支出需求之间持续紧张的状态。借鉴杨晓磊[5]、余亮亮等[6]的做法,采取以下方式度量地方财政压力:

其中,fp表示地方财政压力指数,fr表示地方一般公共预算收入,fe表示地方一般公共预算支出,fp的值越大,说明地方政府财政压力越大。

2.产业结构升级的度量。产业结构升级往往体现为产业形态逐渐由低级向高级演变,即从以劳动密集型产业为主向以资金密集型、技术知识密集型产业为主转变,主要表现为整个产业结构由第一产业占优势比重逐渐向第二三产业占优势比重演变,尤其是第三产业比重提升普遍被视为产业结构升级的重要标志。这里选取第三产业增加值占GDP 的比重作为产业结构升级的度量指标,即:

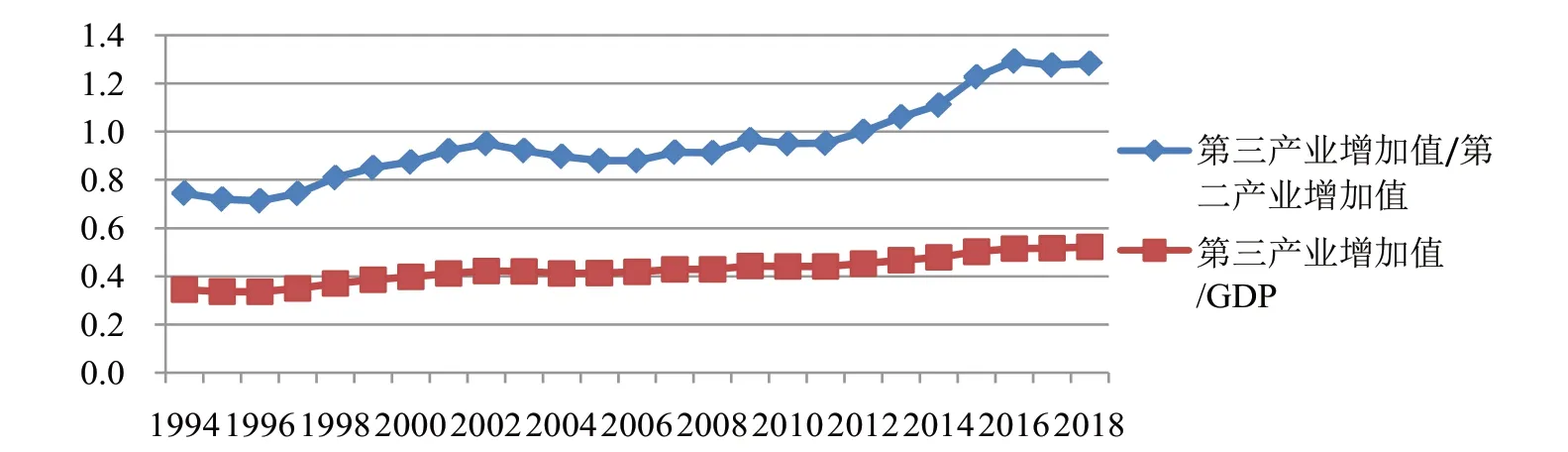

公式(2)中,sr表示产业结构升级指数,3L表示第三产业增加值,GDP是国内生产总值,sr的值越大,说明产业结构越高级。但也有学者认为,在信息化推动下的经济结构服务化是产业结构升级的一种重要特征,为更清楚地反映出经济结构的服务化倾向,第三产业产值与第二产业产值之比是度量产业结构升级的更合意的指标[7]。因此,后文的实证分析将选择第三产业增加值与第二产业增加值的比值(ts)作为sr的替代性指标进行稳健性检验。事实上,由图1可以看出,第三产业增加值占GDP的比重(sr)、第三产业增加值与第二产业增加值的比值(ts)的演变轨迹十分相似,由此可以推测,无论用ts还是sr作为产业结构升级的度量指标,实证结果理应具有较强的一致性。

图1 产业结构升级指数的演变轨迹

(二)地方财政压力与产业结构升级的特征分析

根据地方财政压力和产业结构升级的度量指标刻画了1994 年以来地方财政压力指数及产业结构升级指数的变化轨迹,如图2所示。

图2 地方财政压力指数和产业结构升级指数

由图2 不难看出,1994-2018 年,地方财政压力指数呈现明显的阶段性波动特征。相比之下,产业结构升级指数的波动比较平缓,除少数年份外②,整体呈现逐年攀升态势,由1994 年的34.4%升至2018 年的52.2%,表明分税制以来中国产业结构升级进程稳步推进。对照地方财政压力指数与产业结构升级指数的演变轨迹可以看出,二者在多数年份保持了同步变化趋势,在散点图中呈现明显的正相关(见图3),Pearson相关系数为0.791。但上述分析仅限于对相关变量的描述性统计,地方财政压力对产业结构升级的实际影响有待进一步实证研究。

图3 地方财政压力指数与产业结构升级指数的散点图

二、地方财政压力对产业结构升级效应的实证分析

(一)模型设定及数据来源

接下来通过构建面板向量自回归模型(PVAR)实证检验地方财政压力对产业结构升级的动态影响。PVAR模型将面板数据估计方法与向量自回归模型相结合,兼具时间序列分析与面板数据分析的优势,不仅能较好地把握变量之间的内在影响机制,也有助于克服个体异质性带来的估计偏差[8],模型设定形式如下:

其中,i代表省份(自治区、直辖市);t代表时期;j代表滞后期,是包含了两个内生变量的列向量③;β0表示截距项,ηj为滞后变量的参数矩阵;λi代表个体效应向量;ρt表示时间效应向量;φit为模型扰动项。

实证分析选取2008 -2017 年全国31 个省(自治区、直辖市)的面板数据作为研究的样本,如无特殊说明,所有原始数据均来自历年《中国统计年鉴》。

(二)单位根检验

变量的平稳性检验是PVAR模型的基本要求。采用IPS 和Harris-Tzavalis 两种方法进行面板单位根检验,结果显示,sr、ts和fp三个变量存在单位根,对其进行一阶差分后得到的dsr、dts和dfp三个序列全部平稳,即sr、ts和fp均为一阶单整序列(见表1)。

表1 面板数据单位根检验结果

(三)面板协整检验及最优滞后阶数

采用Kao和Pedroni两种方法对产业结构升级指数(sr)和地方财政压力指数(fp)的协整关系进行检验,检验结果均拒绝了sr和fp不存在协整关系的原假设④(见表2)。另外,在PVAR模型中,需要合理选择最佳滞后期数。根据AIC、BIC、HQIC三个信息原则确定的最优滞后阶数为4。

表2 产业结构升级指数和地方财政压力指数的协整检验

(四)脉冲响应分析

由于PVAR 模型并不依赖于传统的经济理论,而是把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,变量系数并无特定的经济含义,此处不再报告PVAR 模型的系数估计结果。脉冲响应函数可以用来描述随机扰动项的一个标准差冲击对其他变量当前和未来取值的影响轨迹,能够较为直观地反映出变量之间的动态交互作用和效应,并由此判断变量间的时滞关系[9],因此,可以通过脉冲响应分析刻画地方财政压力对产业结构升级的动态影响。图4显示了产业结构升级对地方财政压力的脉冲响应函数曲线,其中,横轴代表冲击反应的响应期数,最大滞后期数为10,纵轴代表产业结构升级对自身及地方财政压力冲击的响应程度,中间曲线表示各期对冲击反应的大小,两侧的虚线分别是95%置信区间的上下线。通过图4 容易看出,当用第三产业增加值占GDP比重(sr)作为产业结构升级的度量指标时,sr对地方财政压力(fp)的冲击呈现正响应,并且响应值在第2期达到峰值,之后逐步下降并向0收敛。当用第三产业增加值与第二产业增加值比重(ts)作为sr的替代性指标进行脉冲响应分析时,ts对fp同样表现出正响应,并且响应值在第2期达到峰值,之后逐步下降并向0 收敛。上述分析表明,地方财政压力对产业结构升级在短期内表现出一定程度的积极影响。此外,由图4还可发现,产业结构升级对自身冲击也具有正响应,其响应值在第3期达到最大值,之后又逐步下降并向0收敛,表明产业结构升级有一定的路径依赖,但其程度随时间延长而衰减。

图4 产业结构升级对地方财政压力的脉冲响应

(五)方差分解

为更加全面地刻画地方财政压力对产业结构升级的影响程度,文章进一步报告了产业结构升级指数的方差分解表(见表3)。可以看出,产业结构升级指数的冲击对自身预测误差方差的贡献率很高,但整体呈现出稳中有降的趋势特征。而地方财政压力的冲击对产业结构升级指数的预测方差贡献率虽然总体不大,却呈现持续上升的态势。特别是在用第三产业增加值占第二产业增加值比重(ts)作为产业结构升级的度量指标时,地方财政压力冲击对产业结构升级指数预测误差方差的贡献率由第1期的0逐步升至第10期的7.3%,表明地方财政压力的冲击对产业结构升级指数的波动有一定的解释力。

表3 产业结构升级指数的预测误差方差分解表

四、实证结果的进一步讨论

(一)研究假设的提出

前面的实证分析表明,地方财政压力在短期内对产业结构升级表现出一定的积极影响,但其背后的影响机理却悬而未决。无论用第三产业增加值占GDP比重还是第三产业增加值与第二产业增加值比值来度量产业结构升级,第三产业发展水平都是产业结构升级进程的关键影响因素。从第三产业的内部构成看,不同行业增加值占第三产业增加值的比重、不同行业税收收入占第三产业税收收入的比重以及不同行业单位增加值的税收贡献⑤均存在明显差异(见表4)。

表4 第三产业内部不同行业的增加值及税收收入(2016年)

表4数据显示,无论从增加值、税收收入还是单位增加值税收贡献来看,批发零售业、金融业和房地产业均是第三产业的支柱行业。而且,从单位增加值的税收贡献看,批发零售业、金融业和房地产业明显高于同期第二产业中的采矿业、制造业和建筑业。特别是房地产业,尽管其增加值占第三产业增加值比重并非最高,但其税收收入占第三产业税收收入比重以及单位增加值税收贡献高于其他任何一个行业。并且,房地产业对地方政府的财政贡献并不仅限于税收,庞大的土地出让收入也是财政贡献的重要组成。实践中,地方政府出让土地可以取得一箭双雕的功效,一方面可在出让环节获得土地出让金以解短期之困,另一方面又可在后续环节获取税收充实财政收入,对于缓解地方财政压力具有重要作用。按照《中国国土资源统计年鉴》的划分标准,土地类型分为工矿仓储用地、商服用地、住宅用地、其他用地。表5 数据显示,2016 年工矿仓储用地出让面积占出让土地总面积的51.8%,但其出让价款仅为总价款的7.7%,商服用地和住宅用地的出让面积占出让总面积的42.0%,其出让价款占总价款的比重却高达89.7%,其他用地出让面积占土地出让总面积的6.2%,其出让价款仅占总价款的2.5%。商服用地和住宅用地因其出让价格高,成为土地出让收入最重要的来源,这是地方政府扩大商服用地和住宅用地规模的重要诱因。而商服用地和住宅用地规模的扩张又进一步刺激了房地产业、批发零售业、金融业等高税收贡献行业的发展。

表5 2016年国有土地出让情况

综上所述,地方政府面临财政压力时,为通过增加财政收入缓解收支矛盾,通常倾向于优先发展税收贡献较大的行业。由此提出本部分的研究假设:

研究假设Ⅰ:地方财政压力对批发零售业、金融业和房地产业等财政贡献较大行业的发展具有正向影响。

研究假设Ⅱ:地方财政压力对住宿和餐饮业以及交通运输、仓储和邮政业等财政贡献较小行业的发展具有负向影响。

(二)研究假设的检验

为进一步验证地方财政压力对第三产业内部不同行业的具体影响,遵循前文PVAR模型的分析逻辑,分别考察批发零售业(pifa)、房地产业(fangdi)、金融业(jinrong)、住宿和餐饮业(zhcan)、交通运输、仓储和邮政业(jiaoyun)以及其他业(qita)对地方财政压力的脉冲响应⑥,结果如图6所示。

图6 第三产业内部不同行业对地方财政压力的脉冲响应

由图6可以看出,批发零售业、房地产业对地方财政压力的冲击有明显的正响应,其中前者在第3 期达到峰值后逐渐向0收敛,后者在第1期达到峰值后逐渐收敛于0,表明地方财政压力在短期内对批发零售业、房地产业的发展具有积极影响。相比之下,住宿和餐饮业以及交通运输、仓储和邮电业对地方财政压力的冲击呈现负响应,两者均在第1 期达到最低点,其中,交通运输、仓储和邮电业的响应值在第3期至第5期出现过短暂为正的情况,但随后又由正转负,最后收敛于0,住宿和餐饮业的响应值自第8 期起开始转正,但响应值十分微小,表明地方财政压力在短期内对两大行业发展表现出负向影响。可见,当地方政府面临财政压力时,确实倾向于优先发展批发零售、房地产等税收贡献较大的行业,假设Ⅰ和假设Ⅱ得到验证。但与研究假设不太一致的是,金融业对地方财政压力的冲击并未表现出预期的正响应,而是持续呈现出负响应,并在第1 期达到最低点后逐渐趋向于0。袁洁和王业斌[10]、张微微[11]的研究显示,财政压力对金融抑制具有显著的正向影响,受自身财政压力约束,地方政府确有干预地区金融资源的行为。以银行主导的金融结构背景下,地方政府干预金融机构信贷决策成为主要干预形式[12],不少城市商业银行实际上沦为了地方政府的“第二财政”[10]。地方政府干预导致大量信贷资金财政化,引发显著的通货膨胀效应,并且,地方政府对地方性金融机构的深度干预显著稀释了地方性金融机构发展对银行中介效率的提升作用[13]。不仅如此,地方政府面对财政压力时,借债成为缓解收支矛盾一项重要选择,而银行贷款是地方政府债务的重要构成,地方政府从商业银行的借贷一旦处理不当,就很有可能成为银行的坏账,中国银行业的坏账率的上升与地方政府债务问题不无关系,地方政府的财政问题制约了金融市场发展[14]。因此,地方政府在财政压力下对金融业的不当干预倾向于弱化金融资源配置效率,进而影响金融业发展。

五、结论及政策含义

随着中国大规模减税降费政策的落地生根,地方财政压力进一步凸显,进而可能通过改变地方政府行为影响产业结构升级进程。基于2008-2017年省级面板数据和PVAR 模型的实证结果显示,以第三产业发展为导向的产业结构升级对地方财政压力的冲击整体表现出正响应,地方财政压力的冲击对产业结构升级指数的预测方差贡献率虽然总体不大,却呈现持续上升的态势。从第三产业的构成看,不同行业对地方财政冲击的响应存在明显差异。其中,批发零售业、房地产业等税收贡献较大的行业对地方财政压力的冲击表现出正响应,住宿和餐饮业以及交通运输、仓储和邮政业等税收贡献较小的行业对地方财政压力的冲击呈现出负响应,表明地方政府面对财政压力时的产业发展行为体现出明显的税收导向。但税收贡献较大的金融业对地方财政压力的冲击没有表现出预期的正响应,可能的原因是,面对较大的财政压力时,地方政府通过干预金融机构决策及金融市场的借债行为影响了金融资源的配置效率,拉高了银行业的不良资产率,进而抑制了金融业发展。

文章的研究结论具有三个政策含义。第一,理性看待地方财政压力对产业结构升级的影响。尽管地方财政压力在一定时期内有利于推动以第三产业发展为导向的产业结构升级,但这种促进作用主要体现在批发零售业、房地产业等人力资本含量和科技含量不高的行业,特别是房地产业,短期内对于化解地方财政压力可能立竿见影,但从长期来看,过度依赖房地产业无异于饮鸩止渴。并且,税收导向的地方政府产业发展行为对于教育、卫生和社会工作、文化体育和娱乐业以及水利、环境和公共设施管理业等民生意义凸显但税收贡献低的产业发展具有一定负面影响。因此,在鼓励地方政府通过“开源”缓解收支矛盾的同时,需要积极引导地方政府以新发展理念为指引,既大力发展科技含量高、附加值高、可持续性强的现代化产业,也不忽视教育、卫生、文化体育等民生性产业的发展,尤其要坚持“房住不炒”的定位,防止地方政府将房地产作为短期刺激经济和增加税收的手段,实现化解财政压力与推动产业结构实质性升级的协调统一。第二,减少地方政府对金融发展的不当干预。金融是现代经济的核心,但地方政府面临财政压力时对金融的不当干预会干扰金融资源的优化配置,进而抑制金融业发展,必须深化金融体制改革,理顺地方政府与金融机构的关系,规范地方政府的举债行为,减少地方政府行为对金融市场的扭曲。第三,坚持多管齐下化解地方财政压力。坚持“开源”与“节流”并重,进一步转变政府职能,优化财政支出结构,压缩各类不符合现代财政要求的支出项目,提高财政资金使用效率。

注释:

①一方面,地方财政压力会通过改变地方政府行为影响产业结构的变化,另一方面,产业结构的变化也会通过改变税源分布和税收收入影响地方财政压力。

②1995、1996、2003、2004、2008和2010年六个年度的第三产业比重较上年略有回落。

③实证分析过程中,用ts作为sr的替代性指标进行稳健性检验。

④Kao和Pedroni检验同样拒绝了ts和fp不存在协整关系的原假设。

⑤某行业单位增加值税收贡献=行业税收收入总额/行业增加值。其中,行业税收数据来源于相关年度《中国税务年鉴》。

⑥ 根据AIC、BIC、HQIC等信息原则,最优滞后阶数分别为4、2、5、2、4、4。