浅谈商业银行竞争力评价研究

2020-09-10张嘉儒

摘要:商业银行在我国金融体系中是必不可少且十分重要的,它的健康稳步发展关系到整个中国金融行业的进步。本文借鉴了国内外关于商业银行竞争力的研究,搜集了大量资料,选取了大陆十七家已经上市的商业银行作为样本,以因子分析为评价方法,试图从不同角度分析评价中国商业银行的竞争力,以期针对国内商业银行在竞争力方面的弱势总结出有力的方法对策。

关键词:中国商业银行;因子分析;竞争力

1.前言

银行业务在中国已经延续了一千多年,作为一国经济发展的核心命脉,对商业银行的研究一直是国内外学者热衷的话题。自从我国加入WTO以来,对外贸易的蓬勃发展和金融自由化的兴起导致大量竞争者涌入,商业银行身处于一个更加多元、更加激烈、更加严峻的竞争环境中。当前国内互联网金融已经渗入到经济生活的各个环节,各大电商平台迎来快速发展的新浪潮,个人网络贷款也逐渐被人们(尤其是90后)所接受。虽然商业银行也开始大力发展掌上银行,自助金融服务等新兴业务,但在全球经济一体化这个全面开放的大环境中,在国外大型金融机构、外资银行和各种新兴互联网金融业的内外压力之下,我国商业银行经营的传统业务只能夹缝中求生存,面临的风险和挑战日益加大,与其他发达国家相比也明显存在很多的不足,比如:对金融自主创新不够重视、防控风险管理不足、资本充足率不足、区域发展不平衡等。民族商业银行如何在内忧外患并存的国际金融市场背景下站稳脚跟并发展壮大,提升自身竞争力是值得中国每个商业银行研究并深思的迫切课题,也是本文研究的重点。

2.相关概念界定

2.1竞争和竞争力

George Stigler是全球竞争力研究中的佼佼者,他在《The New Palgrave:A Dictionary of Economics》中这样理解“竞争”:“竞争是个体(或团体、国家)之间在力图取得某些不能均分的东西时的角逐,竞争具有排他性”。[1]虽然竞争力这一名词尚无统一的定义,但大多数学界研究者都认为竞争力的核心是生存能力和发展能力,因此竞争参与者在竞争过程中为实现目标而往往将其最大化,是市场竞争中的一种相对能力。这一观点也为本文所采纳,简而言之,竞争力是一种由内外双重因素即外部竞争环境和内部主体自身能力所决定的。竞争力从本质上来说是相对的,往往体现在市场竞争中竞争参与者的相互比较。目前,对竞争力的研究包括四个层面,分别从国家、企业、产业、产品反映出来,商业银行特殊的企业法人的性质决定了我们对其研究必须先从企业层面竞争力着手。[2]

2.2因子分析法

因子分析法是一种把庞大的数据量精简,便于后期分析处理的技术。 [3]该方法根据相关性大小把原始变量分组,将相关性较强的指标分为一组,代表一个基本结构(公共因子),提炼出这些主要因子就使得在我们眼中繁复杂乱的经济问题变得迎刃而解。

设有n个样品观测p个指标(这p个指标之间具有较强的相关性),把标准化之后的变量用X1,X2,…,Xn表示,用F1,F2,…,Fm(m<n)表示相互独立的公因子变量,则模型

(1.1)

称为因子模型。因子分析的矩阵形式为:

(1.2)

其中

公共因子F1,F2,…,Fm相互独立且不可测,ε1,ε2,…,εn为特殊因子,表示各评价指标不能被公共因子所解释的部分。矩阵A中的元素αij(i=1,2,…,n;j=1,2,…,m),αij的絕对值越大(|αij|≤1),代表着公共因子Fj 对于Xi 的载荷量越大。

3.我国上市商业银行竞争力评价

3.1评价指标体系构建

商业银行竞争力是综合性的,影响它的因素很多,也很复杂,最终评估结果在不同的程度上被这些因素所影响。这就使得评价指标体系的选择变得尤为重要,作为评估商业银行竞争力的核心环节,其科学性和合理性直接影响到后续的进展和评估结果。但是学界纷纷对此持着不同的看法,若是建立的评价指标体系想要权威并全面地衡量、评定商业银行竞争力,这实现起来是十分的困难的,本文只是试图在前人研究的基础上建立一套条理清晰的、可实施的、精炼易懂的评价指标体系。

结合相关理论,本文的商业银行竞争力评价指标体系如下表:

3.2样本选取与数据来源

本文选取2019年十七家上市商业银行。在上海证券交易所官网下载各个银行的2019年年报,从中得到之后的分析所要用到的原始数据并汇总制成表格,对数据进行相应的处理,使其符合接下来的实证分析要求。

3.3因子分析法的适度性检验

数据检验的指标主要有KMO检验和Bartlett球形度检验,我们一般认为在KMO>0.5的情况下是原始数据是适用于因子分析的,否则,将不具有解释效用。 由本文的数据检验出KMO大于0.5,且显著性值为0,所以说明变量间存在相关性。

3.4提取公因子

在进行了适度性检验之后,我们发现上述搜集的数据是可以用因子分析法来进行操作的。

第一个主因子F1主要由资本充足率、一级资本充足率、核心一级资本充足率、平均总资产回报率四个指标决定。因此将F1命名为资本状况因子。第二个主因子F2主要反映了成本收入比、不良贷款率、拨备覆盖率,因子载荷分别达到了0.796、0.907和0.696,远远高于其他指标,这三项指标都体现了商业银行的资产质量,因此,将F2命名为资产质量因子。第三个主因子F3主要由净利息收益率和净利差决定,因此将F3定为盈利能力因子。X10由三个主成分中的哪个解释不好确定。

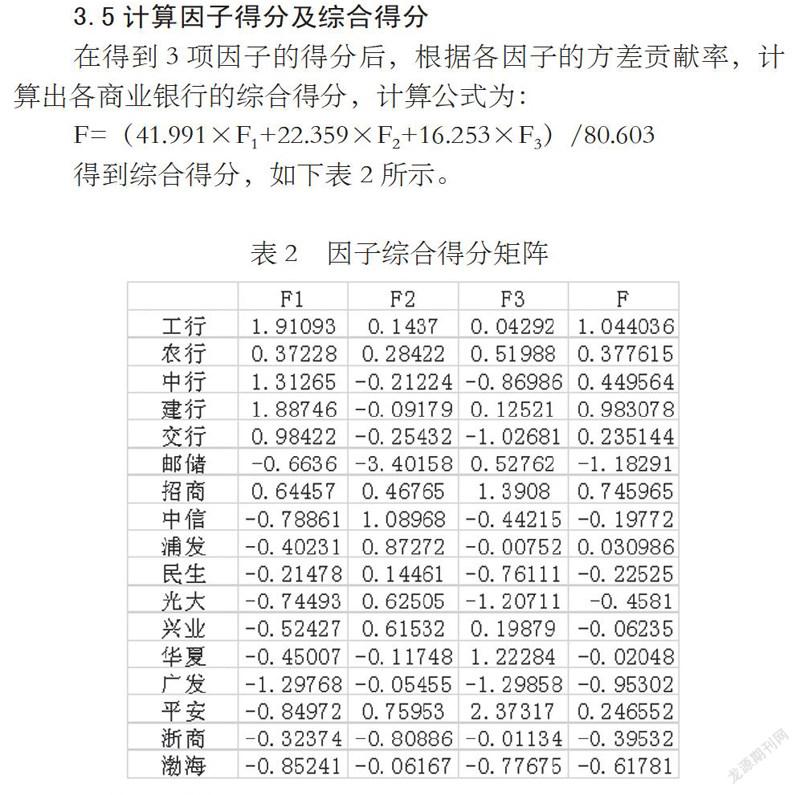

3.5计算因子得分及综合得分

在得到3项因子的得分后,根据各因子的方差贡献率,计算出各商业银行的综合得分,计算公式为:

F=(41.991×F1+22.359×F2+16.253×F3)/80.603

得到综合得分,如下表2所示。

4.结果分析

4.1资本状况分析

截止2019年末,我国银行业整体资本充足率为13.28%,较2018年末降低个百分点。建设银行的资本充足率达到了14.61%,是五家大型银行中最高的,最低的为广发银行(10.54%)。在一级资本充足率上,最高的是工商银行,达到了13.42%,最低的亦是广发银行,只有7.75%。再看核心一级资本充足率,建设银行以12.98%位居榜首,广发银行最低(7.75%)。总体上来说,大型银行的资本状况要高于股份制银行。

4.2资产质量分析

在成本收入比上来看,邮政储蓄银行远超中国其他商业银行达到了66.44%,在30%以上的银行分别有:农行、交行、民生、华夏、广发、渤海。2019年,中国农业银行的不良贷款率居五大国有银行之首,其余银行均在2%以下,除了邮政储蓄银行,其他商业银行的不良贷款率统统突破1%。

拨备覆盖率考察的是银行财务是否稳健。 [4] 2019年,全国性商业银行的拨备覆盖率均在150%以上,这对于银行的监管来说,是在及格线以上的。大型商业银行中,农业银行最高173.40%,工商银行最低136.69%;全国股份制银行中,浙商银行超过农行达到最高拨备覆盖率259.33%,广发银行的151.06%则是股份制银行中的最低。

4.3盈利能力分析

2019年有六家银行:中行、交行、民生、光大、广发、渤海的净利息收益率纷纷跌破2%,在大型银行中最高的农业银行2.25%,被招商银行2.50%、华夏银行2.42%、平安银行2.75%所超过。

净利差与净利息收益率的情况相似,中国大型商业银行已经不再占据优势,截止2019年年底,工商银行、建设银行、农业银行的净利差还保持在2%以上,但中国银行和交通银行的净利差分别为1.84%和1.75%,与很多股份制银行也相差胜远。股份制银行中,平安银行和招商银行统统超过邮政储蓄银行的2.32%,广发银行的净利差水平是17家银行中最低的,只有1.57%,其次是光大银行的1.59%。

4.4流动性状况分析

按照银监会监管要求,商业银行流动性比例不应低于25%。[5]2019年,全国商业银行流动性比例均大幅度高于25%。光大银行是这17家商业银行中唯一突破60%的企业,而招商银行、兴业银行的流动性比例超过了大型银行分别达到了59.42%、59.35%。

4.5总体竞争能力分析

根据因子分析的综合得分结果,我们可以发现工商银行、建设银行和邮储银行在国有大型商业银行中竞争力强劲,农业银行、中国银行和交通银行2019年全年的表现就要稍逊一筹。在股份制商业银行中,招商银行、广发银行和渤海银行的竞争力明显强于其他各家银行,兴业银行、华夏银行和浦发银行的表现欠佳,还需要在新的年度致力提高自身竞争力。

5.结语

在市场竞争如此激烈的今天,商业银行竞争力直接关系其未来的发展。根据实证结果,提出以下几点建议:一是以科技助推银行转型,银行要积极与互联网公司开展跨界合作引进新技术,与传统金融业务互补、实现价值双赢;二是提高风险管理能力,优化董事会结构、建立独立的风险管理组织、将自身金融科技技术与风险监管相结合,最大程度地提升银行的风险管理能力;三是提高员工综合素质,商业银行在向社会广纳贤才时更应该擦亮慧眼,把重点放在员工素质与从事岗位的匹配上,而不是一味地将学历、年龄、专业作为考察标准,进而更有效地提升其竞争力。

参考文献:

[1].新帕尔格雷夫经济学大辞典(第二版)[J].经济研究参考,2020(01):2.

[2]金碚.论企业竞争力的性質[J].中国工业经济,2001(10):5-10.

[3]吴世军.SPSS在数据分析中的应用[J].统计与决策,2006(09):160-161.

[4]刘小驹,李小江.商业银行竞争力实证分析及对策研究[J].农村金融研究,2016(06):41-45.

[5]辛榛,周雪梅.我国上市大中型股份制商业银行竞争力研究[J].中国集体经济,2017(26):10-12.

作者简介:张嘉儒(1997-),女,安徽宣城人,硕士研究生,研究方向:金融工程。