浅析质量成本视角下的管理会计报告

2020-09-10姜琴

摘要:管理会计报告是企业运用管理会计方法,对财务和非财务的信息进行加工整理形成的,满足企业价值管理和决策支持需要的内部报告。质量成本视角下的管理会计报告包括质量成本报告和质量绩效报告。笔者通过对报告进行分析,对质量成本的确认、计量与评价,使企业按照全面控制的原则,对产品质量成本加以控制,尽力靠近“高质量、低成本”的理想目标,从而实现企业经济效益最大化。

关键词:质量成本;质量报告;绩效报告;评价指标

一、质量成本的涵义及构成

(一)质量成本的涵义

质量成本是与企业产品或服务的质量活动有关的物化劳动和活劳动的耗费,是为了保证和提高产品或服务的质量目的而支出的一切有效费用,以及未达到目的而造成的一切损失。质量成本是全面质量管理过程的一个重要方面,它将产品的质量与成本有机地结合起来,是将技术与经济融为一体的现代成本概念。其包含了两层含义:一是设计质量,即顾客对产品或服务的设计的满足程度,解决设计得怎么样的问题;二是符合性质量,即产品或服务的实际性能与设计性能的符合程度,解决做得怎么样的问题。

(二)质量成本的构成

质量成本由内部缺陷成本、外部缺陷成本、鉴定成本、预防成本等四个部分组成。

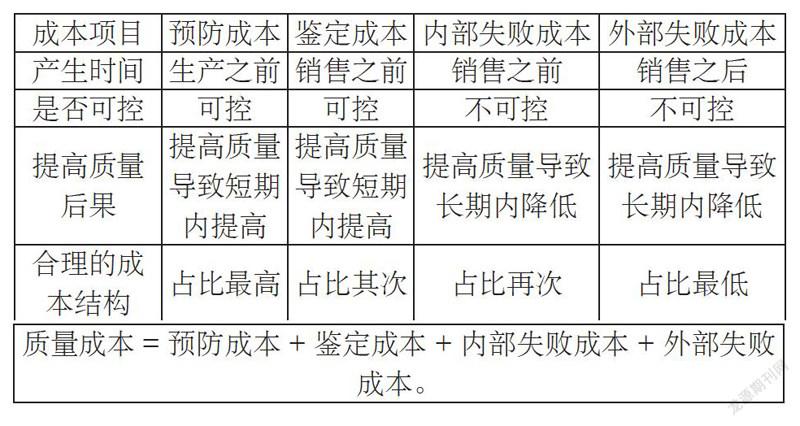

1.内部缺陷成本是指交货前因产品未能满足既定的质量标准要求所造成的所有损失。包括废品损失、库存积压、延期交货损失、返修品损失、设备故障处理费用项目。当产品质量及其可靠性提高时内部缺陷成本就会降低,减少了废品的产生、保证了设备的正常运行,降低了库存等。

2.外部缺陷成本是指交货后因产品未能满足既定的质量标准要求所造成的所有损失。包括设备的保修费用、退货损失、折价损失、索赔、诉讼费用项目以及产品未达到应有的质量水平而失去的销售机会(机会成本)。因此提高和保证产品质量,从而减少售后的保修费用,减少退货和折价损失、极少发生甚至不发生索赔和诉讼费用。

3.鉴定成本是指为了评价产品是否达到规定的质量而进行的试验、检验和检查所支付的一切费用。主要包括废品损失、库存积压、延期交货损失、返修品损失和设备故障处理费用项目。当质量提高时,质量鉴定可以发现质量的所在,立即采取措施解决,保证质量能够持续得到改善,从而减少质量问题带来的成本。

4.预防成本是指为了预防质量缺陷的发生所支付的费用,包括产品质量评审费用、设备维修费、进料、工序检验费用、检测材料消耗及劳务费项目。预防成本的目的是期望减少甚至杜绝故障、次品和废品等质量缺陷问题,所以在提高产品及服务质量时,预防成本是增加的。

质量成本的四个组成部分在产生的时间、是否可控和提高质量后果以及成本结构的合理性方面表现不同(如下表),企业应根据不同的情况进行质量成本的控制和管理。

二、质量成本报告分析

质量成本报告是指根据质量成本分析的结果,向有关部门汇报时所作的书面陈述,它可以作为制定质量方针目标、评价质量体系的有效性和进行质量改进的依据。企业在编制质量成本报告时,应按质量成本的分类详细列示实际质量成本,计算预防成本、鉴定成本、内部失败成本和外部失败成本占质量成本总额的比例和占销售收入的比例。各部门应向企业组织的经理人员提供两个方面的重要信息:一是显示各类质量成本的支出情况以及财务影响;二是显示各类质量成本的分布情况,以便企业组织的经理人判断各类质量成本的重要性。以利于经理人员加强质量成本的控制。

三、质量绩效报告分析

企业为了反映在质量管理方面所取得的进展及其绩效,还需要编制质量绩效报告。质量绩效报告包括:中期报告 、长期报告 、多期质量趋势报告 。

(一)中期报告是根据当期的质量目标列示质量管理的成效。企业期末编制质量绩效报告时,将预防成本、鉴定成本、内部失败成本和外部失败成本的本期实际成本与预算成本目标进行比较,确定其差异,分析差异产生的原因,针对性地采取改进的措施。

(二)长期报告根据长期质量目标列示企业质量管理成效。在编制长期质量绩效报告时,将预防成本、鉴定成本、内部失败成本和外部失败成本以及质量成本占实际销售额比例的(**年度)的实际成本与(**+1年度)的实际成本进行比较,确定成本差异,分析差异产生的原因,明确应采取的改进策略和措施。

(三)多期质量趋势报告

多期质量趋势报告应列示出企业实施质量管理以来所取得的成效。多期质量趋势报告的编制必须以多个期间企业组织的质量成本相关数据为基础,并绘出质量趋势图,趋势图可以采用坐标分析图、柱形比较图等多种方式,旨在帮助企业的经理人员评价企业发展趋势是否合理,质量成本控制是否有效,以便作出相应的决策 。

总之,绩效报告反映了企业质量成本控制制度的实施情况与发展趋势,为产品质量与产品质量成本的评估奖惩提供了基础。企业生产部门需要定期报告质量绩效,反映质量成本控制制度的实施情况以及质量成本改进的成效。企业通过编制质量成本报告,对质量成本进行确认、计量与差异分析,使企业按照全面控制的原则,对产品质量成本加以控制,尽力靠近“高质量、低成本”的理想目标,从而实现企业经济效益最大化。

参考文献:

[1]姜琴,管理会计实务[M].現代教育出版社,2012:338-344.

[2]陈兴述,李勇,陈详碧.管理会计[M].高等教育出版社,2019:286-290.

[3]高翠莲.管理会计基础[M].高等教育出版社,2018:183-192.

作者简介:姜琴(1965.12-), 女,汉族,重庆垫江人,重庆工贸职业技术学院,研究方向:财务与会计的教学与研究。