区域视角下企业社会责任与财务绩效关系研究

2020-09-10齐殿伟 黄小燕 陈彩霞

齐殿伟 黄小燕 陈彩霞

摘要:近年来,企业社会责任(CSR)与财务绩效之间的相关性研究成为国内外研究者一个热门课题,但却少有研究者针对地区差异进行实证性研究。本文根据吉林省各上市公司在CSR履行方面面临的一系列问题进行评析的基础上,选取江苏省355家、辽宁省71家、吉林省35家、黑龙江省27家上市公司2014-2018年财务报告作为数据源, 通过SPSS軟件建立CSR指标体系,采取回归分析的研究方法,基于区域视角分别研究吉林与黑龙江、辽宁、江苏省上市公司履行CSR的现状以及CSR的各个维度与财务绩效的联系。研究表明:(1)与黑龙江省、辽宁省和江苏省相比,吉林省的CSR履行态势起伏不定,呈现减小后增大再减小的趋势;(2)无论是吉林省、黑龙江省辽宁省还是江苏省,企业履行CSR与财务绩效之间存在一定关联且相关性方向一致,股东、债权人和政府对财务绩效呈现显著正相关,员工呈现负相关;(3)不同地区企业履行CSR的具体方面对其财务绩效产生的影响程度具有一定区别,吉林省CSR对其财务绩效产生的影响程度最大。最后,为了促进吉林省各个企业更好地履行CSR,基于得出的结论从企业、政府和社会公众三个个方面给出一定的可行性建议。

关键词:企业社会责任;财务绩效;上市公司;净资产收益率

企业社会责任(CSR)是指企业不仅要获得利润、对股东承担相应的责任,而且要承担对员工、消费者、股东等其他方面的责任,其要求企业必须打破获得利润作为唯一目标的传统理念,强调要在生产过程中要对人的价值的关注,同时要对环境、对社会公益做出献。但是基于企业产生目的,企业本身为盈利性经济型组织,那么,企业是否应当付出一定的经济成本去承当CSR?履行CSR是否会为企业带来一定的好处呢?以及企业的CSR与其财务绩效具有怎样的关联?

目前对于两者之间关系的研究结论各执一词,不尽相同,主要有以下四种观点:两者具有相关性,两者并无相关性,其中关于两者具有相关性观点中又出现两类看法,即两者呈现负相关以及两者呈现正相关2

一、国内外CSR研究与吉林省CSR披露现状

(一)国内外学者的实证性研究

1.国外学者的研究

学者Howard R.Bowen(1953)指出“企业对社会的责任是什么?”,他觉得企业是权力与决策的中心,并且企业的大部分活动与社会人民的生活具有很大的关联性,因此他将企业社会责任定义为“企业的任务是追求契合社会价值观与满足公众的所有活动”。 Bowen(1953)的价值观视为初步的企业CSR概念,Bowen也因此被看作是CSR的创始者。学者Davis 3(1960)认为,企业的强大与企业CSR具有一定的密切关系,强调要注重两者的关联性,从而提出“企业社会责任铁律”概念。企业掌握着众多资源进而会对社会产生一定的作用,因此企业在成长的过程中需担负起一定的社会责任。学者Frederick (1960)认为,企业CSR是指企业在生产和营运中,应把社会福利作为主要提升目标,同时能够有效监控和治理整体企业的运作要求,从而符合社会对其的基本要求。Bramrner4等(2006)指出履行CSR是一种输入行为,会降低财务绩效。Yuhei et al.5 (2010)对四大旅游相关行业进行实证检验,认为CSR不能增加企业的财务绩效。Francesco Gangi.等(2019)认为CSR有助于社会和企业的价值创造。Elena Platonova.6 (2018)以伊斯兰银行为研究对象,发现 CSR的发布与财务绩效之间存在显著的正相关联系,并且CSR披露与未来财务绩效之间存在正向关系。Sulin Pang等7认为上市公司对于CSR的积极性能在一定程度上可以帮助提高财务绩效水平,而且在后来还会影响财务绩效的改善。

2.国内学者的研究

沈洪涛8(2005)以企业发布的数据为基础,使用内容分析法确定利益相关者的权重,对企业CSR与财务绩效进行经验性检验:两者互为因果且成正相关关系。陈玉清和马丽丽9(2005)基于利益相关者理论选取能够评价企业CSR的指标,选用信息披露较为完整的A股公司为样本,对企业CSR与托宾Q进行定量分析,结论证明两者之间不存在任何关联。李正10(2008)对2003年521家挂牌公司检验发现企业CSR和托宾Q两者呈负相关联系。温素彬和方苑11(2008) 通过检验46家公司发现:从现期看企业承担CSR对财务绩效的增长有消极作用,但从长远看,情况却恰恰相反。赵芸、黄解宇12(2018)以2014-2016年的数据检验发现,不论是东部地区还是中西部,企业CSR的履行会在一定程度上促进企业财务绩效的增长。李双辰13(2015)等以电力行业样本对CSR与财务绩效关系得出的结论显示,电力行业当期财务绩效与CSR表现为正向相关,而对跨期的显著性稍差些。李旭影14(2019)认为企业在评价经营状况时,应该从长远利益出发,将企业社会责任履行纳入考虑中。通过社会责任来改善财务状况,助力企业的可持续发展。

综上可知,目前为止企业CSR与其财务绩效具有怎样的关系并未得出一个统一的说法,主要是因为:(1)研究对象所在地的经济发展和行业状况具有差异性,导致CSR实证分析结果可能存在较大出入。(2)研究的方法具有多样性,各学者对两者关系进行研究时无法采用统一的研究方法也会导致结果的差异,目前常用的方法有规范研究法、调查分析和哲学式的分析法等。每种方法具有具有其应有的适用范围,却无法找出能够准确衡量CSR与财务绩效关系的具体方法。(3)构造的CSR指标体系与模型具有个体性,也会对研究结果产生一定影响。(4)不同规模企业的CSR对财务绩效是否具有显著影响主要体现在长短期上,小规模公司在短时间内可能无法呈现出显著的效果,但从长远看,企业履行CSR在一定程度上能够有效增进财务绩效的增长。

(二)吉林省CSR披露现状

随着我国改革开放制度的不断完善,社会经济得到了极大的发展,一方面给我国各企业带来很多的机缘和挑战,另一方面暴露出一系列问题,如 “康美药业财务造假案”,“江淮汽车排放造假案”,“阴阳合同”和“汶川地震加多宝捐赠”等事件均折射出我国CSR的现状:(1)部分企业在信息披露造假过程中对相关使用者造成了不利影响(债权人,供应商等);产品质量不合格严重降低消费者的既得利益;逃避纳税义务挑战国家政策给社会造成不利影响,但也存在积极响应国家号召发展慈善事业,助力公益的企业。(2)CSR履行情况不均衡;多数企业欠缺CSR意识,逃避税务责任,也有部分企业对其给以必要的关注。

吉林省地处东北中部地区,经济发展水平相对于全国各个省份而言处于相对落后的位置,地域文化浓烈,作为老工业基地,近年跟着国家东北再振兴的战略,实行全面振兴,全方位振兴,以新气象新担当新作为推进东北振兴,对于这样一个特殊的省份而言,其CSR披露情况如何?其经济发展是否与履行CSR同步进行?基于这些问题,本文收集了吉林省、黑龙江省、辽宁省和江苏省2014-2018年社会责任报告的披露情况,并对其披露的数量与内容作出分析与对比。

1.报告数量分布

表 1给出了2015—2018年吉林、黑龙江、辽宁和江苏省社会责任报告的手动数量调查情况。从表中可见,吉林省和黑龙江省五年的社会责任报告披露数量呈现下降趋势,其中吉林省在2017-2018年增长率为负,辽宁省的披露情况良好,江苏省披露数量不断上升,由此可见,在四省中,目前吉林省的社会责任报告披露状况最差,逐年下降,五年累积披露数量相对落后,吉林省近五年社会责任报告披露情况欠佳,其中,部分企业在2014-2016年间未曾披露社会责任报告,在2017年才开始公开披露。探究其深层次原因,一是披露社会责任报告、社会责任并非是硬性要求,企业领导者对于履行社会责任的认识不足,主观上选择逃避;二是本还未制订社会责任披露的文件,判别标准未统一,政府与社会管控对其十分欠缺;三是吉林省特殊的工业化省情,大多数企业希望追求比较大的短期经济效益,忽视企业的久远战略。

2.报告披露质量

从具体内容来看,2014年—2015年間,吉林省企业发布的社会责任报告大部分结构单一,仅仅大概定性介绍企业目前如何去履行股东、员工等的责任,缺乏具体的数字去量化承担各个利益关系人责任大小,同时也没有直观证据表明企业的实际履行情况,黑龙江省与辽宁省情况类似,披露内容相比吉林省要多一部分消费者与环境,江苏省的社会责任报告内容是四省中相对完整的,涵盖了社会责任的八大方面,分别是股东、债权人、供应商、政府、员工、消费者、环境和公益,并且社会责任报告相对较为规范;2016-2018年间,与黑龙江省、辽宁省和江苏省相比,吉林省的内容逐渐完善丰富,同时报告的格式也更加规范。

因此,基于以上分析,本文给出以下假设:

假设1:企业履行CSR的程度与其所处的经济环境息息相关,相对于黑龙江省、辽宁省以及江苏省的CSR履行情况,吉林省近五年的CSR履行情况起伏不定,逐年不同,但整体上仍是略微的下降趋势。

假设2: 对于经济发展、地理位置较为特殊的吉林省,股东、债权人和政府方面的社会责任与财务绩效呈现显著正向关系,而员工与其呈现显著负相关,与黑龙江、辽宁和江苏省的结果相差无异。

假设 3: 不同地区企业履行CSR的具体方面对其财务绩效产生的影响程度也有相应的区别。基于吉林省这特殊省情,本文认为其CSR的履行程度对财务绩效的影响程度是最显著的。

二、研究设计

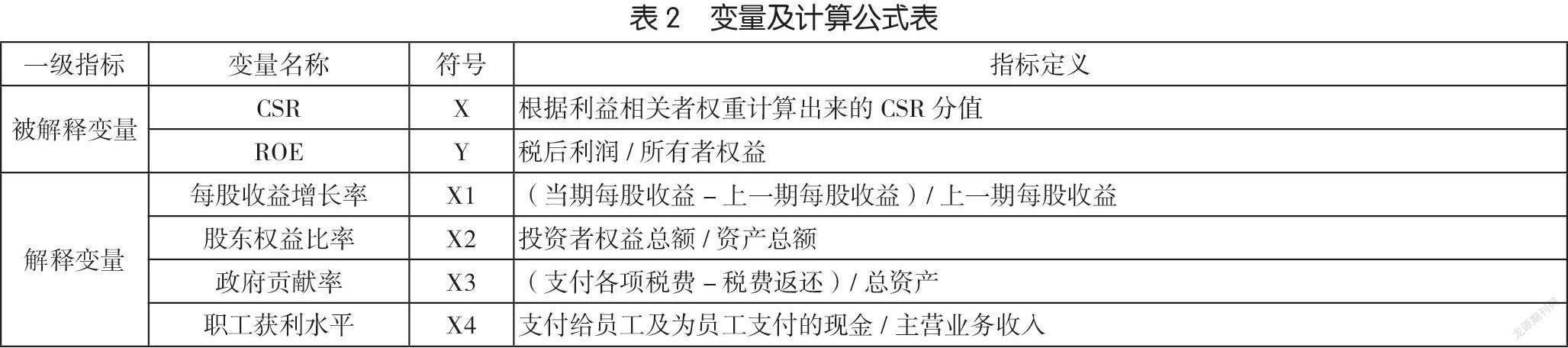

(一)研究变量的选取

参考国际CSR标准“SA8000” 以及国家质检总局和标准委联合发布了CSR系列国家标准等,结合先前学者研究成果并鉴于我国上市公司信息披露的局限性。本文基于吉林省主要以重工业为主,轻工业为辅、资源配置多样性化增加企业价值创造的原则,选择可切实反映企业CSR与财务绩效的指标变量:

1.企业对投资者责任的衡量。每股收益增长率指每年税后利润与股本总和比值的增长率,是每年普通股股东手持一股所能享有的企业纯利或者需要负担的企业净亏损的增长程度,即可直观地看出普通股股东每股股票的盈利能力是投资者等相关使用者据以评价其盈利能力、预测其成长潜力、进而做出相关经济决策的重要的财务指标之一,该值越大说明其盈利能力越好。

2.企业对债权人责任的衡量。股东权益比值体现企业资产中有多少所有者输入的,有多少属于债务人义务,能够直观看出企业的财务杠杆大小。如果该比值过小,说明其负债过多,易降低其抵御外部财务冲击的能力;而比值过大,意味着企业没有很好地利用财务手段来指导经营生产。

3.企业对政府责任的衡量。政府贡献率是指企业实际上缴的税费在总资产中所占比值,反映其对国家财政收入做出的贡献程度。

4.企业对职工责任的衡量。职工获利水平反映企业在营业收入中分配员工的福利,该比例越高,说明员工的可支配收入越高;公平性是反映企业高管中女性占比情况。

5.对财务绩效的衡量。净资产收益率(简称ROE)是指纯利与平均股东权益的比值,该指标反映股东权益的收益水平,用来评价公司运用资本的效率。指标值越高,说明投资带来的收益越高,体现了企业资本得到纯利的能力,可评价企业对投入资本的使用效率,随着指标分值的增大,投资带来的收益也在增长。即该指标体现了企业利用资本获取纯利的整体能力。

(二)控制变量的设置

经过深入的研究调查,发现行业规模、企业存在时间、行业特点、挂牌地点、所有制等均会对企业的财务绩效产生不同程度的影响。

公司大小影响企业多个方面,如筹资、融资能力等。大型公司由于资产总额,所有者权益都保持较高水平,因此其社会作用效力和市场占有份额相对于中小型公司具有较大优势;而多数存续较长的企业虽然业绩可能不如新兴企业,但是由于其长久积累的社会声誉以及打造的持久品牌效应等优势,大多数公司依然强于年轻型,因此亦会对其财务绩效产生一定作用;针对不同的行业,重污染行业无疑承担的CSR相对于其他行业要多一些15;上市地不同也会对CSR产生一定影响,一般大盘股在上交所挂牌,而小盘股选择在深交所上市;所有制的差别亦会影响企业CSR的履行,国有控股由于其本身自有的独特性,相对于境内法人控股与境外法人控股而言其承担CSR的大小有一定的区别。

本文选择的样本均为四省大型已经成功上市的公司,因此样本数据在此方面已保持一致。考虑上述重要变量对研究结果的影响,本文采用控制变量法对以下四个变量控制。

(三)模型设计

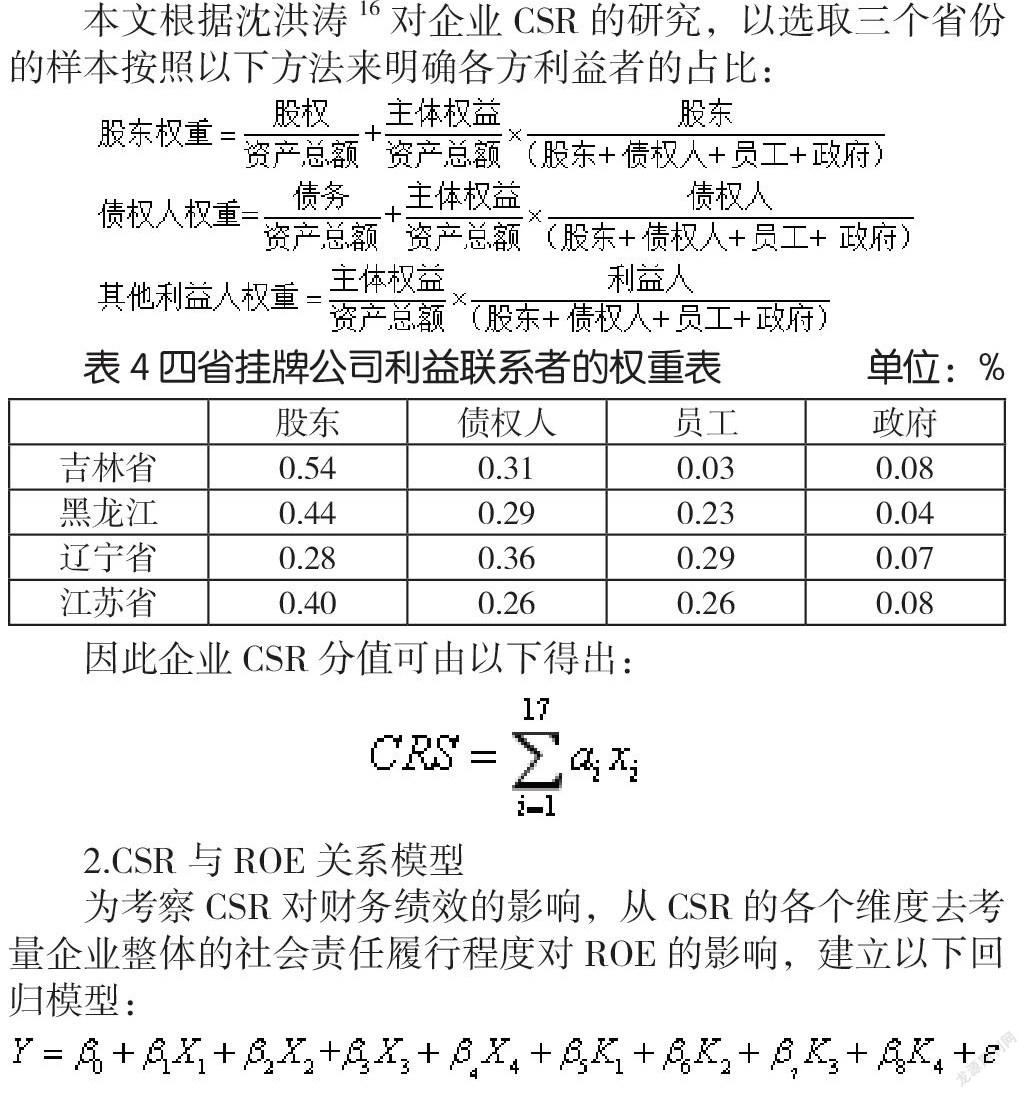

1.CSR分值计算

本文根据沈洪涛16对企业CSR的研究,以选取三个省份的样本按照以下方法来明确各方利益者的占比:

因此企业CSR分值可由以下得出:

2.CSR与ROE关系模型

为考察CSR对财务绩效的影响,从CSR的各个维度去考量企业整体的社会责任履行程度对ROE的影响,建立以下回归模型:

其中:βj是回归方程的系数,ε 是回归方程的误差项。

(四)研究样本与数据来源

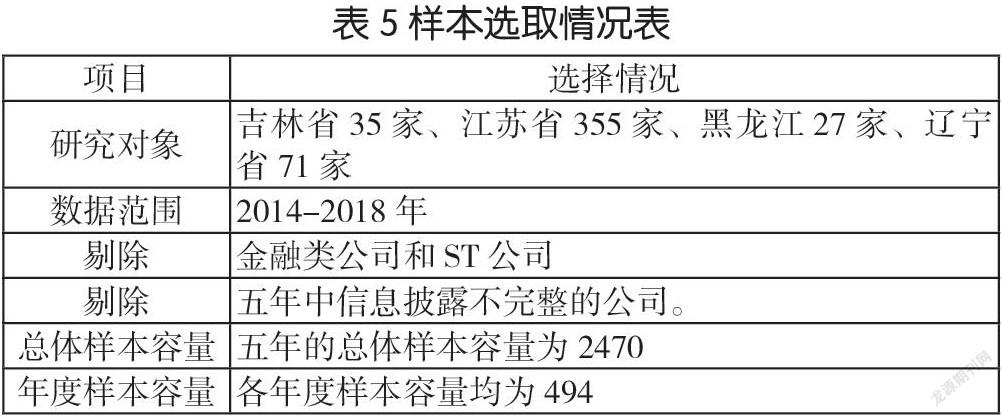

由于各个地区发展程度不同,如二三线城市与一线的经济差异较大,为了增加数据对比结果的可信度,弥补先前各学者大多数研究未区分地域的缺陷,本文选取经济发展较为特殊的吉林省为主要研究对象,以地理位置相近的黑龙江省、辽宁省以及处于发达水平且企业分布较为集中、具备典型性的江苏省作为参照,以四省566家挂牌公司2014-2018年的有关数据为研究样本来源。由于金融类公司的财务数据与其他行业差异较大,可比性不高,因此本文不考虑这类公司,同时剔除五年中信息披露不完整的公司,对于样本中的最大值与最小值,基于总体平衡性的考虑,本文剔除这两者。

经过以上筛选,本文选取2014-2018年吉林省175家、江苏省1775家、黑龙江省135家、辽宁省355家上市公司作为五年样本总体,每年样本容量均为488家。所有的财务数据来源于天眼查、巨潮网、网易财经以及中财网等网站。

三、实证分析

(一)描述性统计与CSR趋势分析

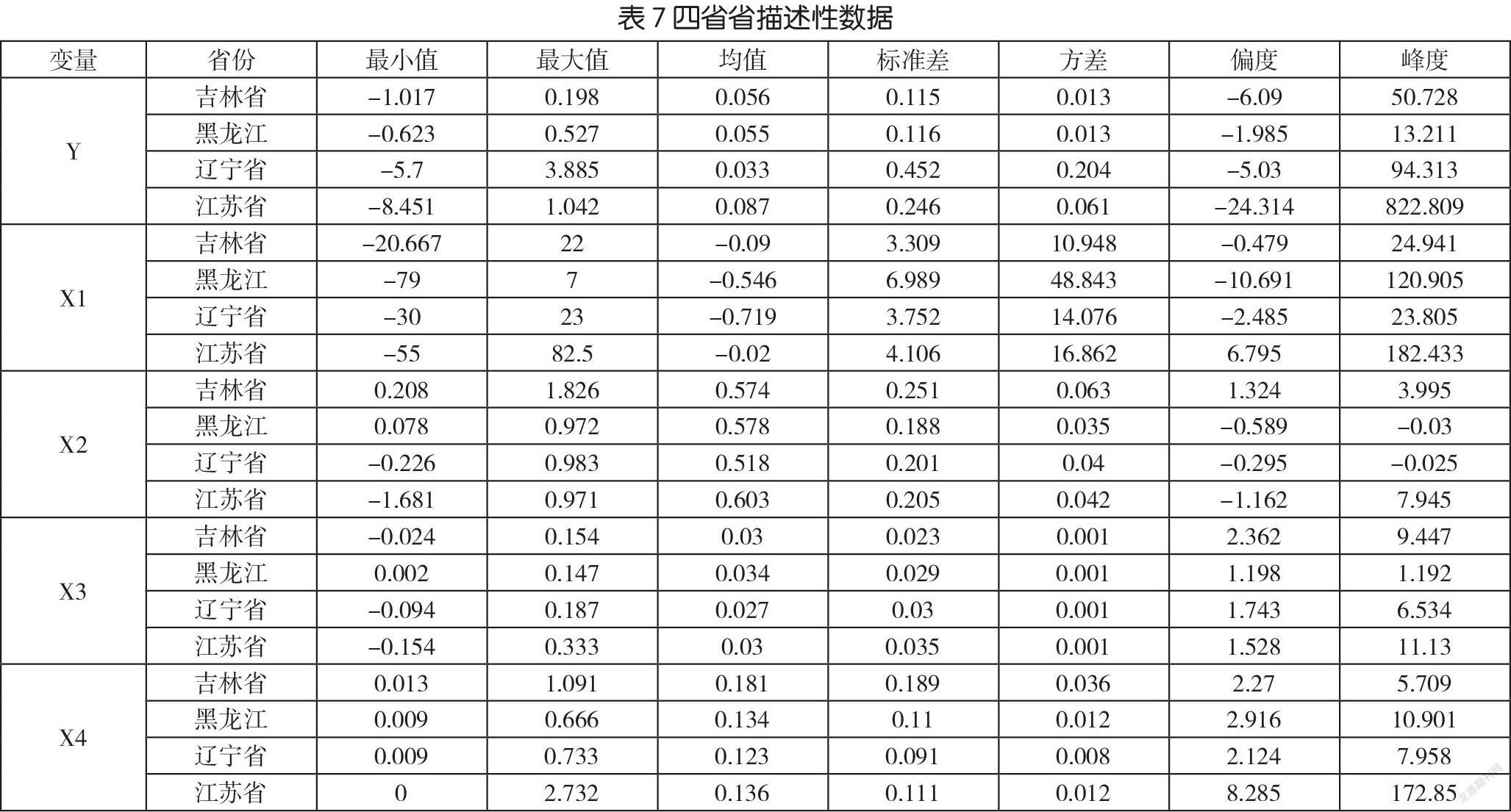

1.描述性统计分析

对辽宁省71家、吉林省35家、江苏省355家、黑龙江省27挂牌公司2014-2018年相关指数进行描述性统计可得:

吉林省ROE(Y)的最大值为0.198,最小值为-1.017,均值为0.056;黑龙江ROE的最大值为0.527,最小值为-0.623,均值0.055;辽宁省ROE的最大值为3.885,最小值为-5.700,均值为0.033;江苏省ROE的最大值为1.042,最小值为-8.451,均值为0.087,由此可知,从均值、最大值、最小值以及标准差角度分别来看,吉林省在与股东债权人方面差异较大,员工和政府方面两者履行情况差异较小,黑龙江、辽宁和江苏省与吉林省相差无异。

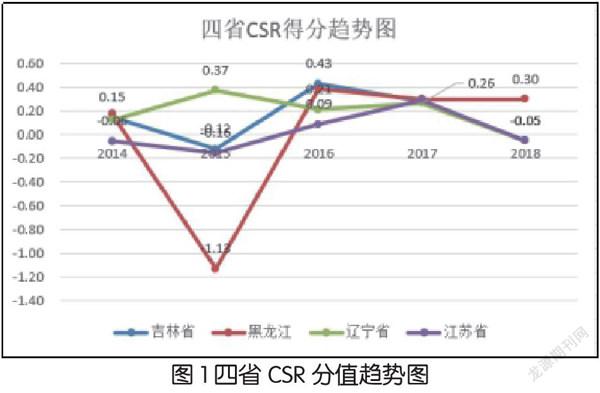

2.CSR趋势分析

本文由模型设计中的CSR分值部分得出的四个省各个指标的平均权重为基础,根据沈洪涛的CSR公式算出四省每年的CSR均值,并将其用趋势图表示,以此量化研究吉林与黑龙江、辽宁和江苏省之间CSR履行状况的差异。由图可知,在2014-2018年間,吉林省的平均CSR分值起伏不定,呈现出先减小后增大再减小的趋势。而对于黑龙江省而言,虽然2015年CSR分值波动较大,但整体上仍呈现上升趋势,辽宁省与江苏省的CSR分值波动程度类似,可见四省的CSR分值各有不同点却又有相同点,经济较为落后的吉林省,存在某些因素影响企业在履行社会责任方面的稳定性,而经济发展较为发达的辽宁省与江苏省的CSR履行状况较为稳定,由此验证假设1。

(三) 相关性分析

本文拟运用线性回归分析寻找各指标与财务绩效之间的关联,但在这之前有必要研究各指标之间的相关性,这对确定二者之间的关系以及建立合理的指标系统有较大的意义。利用SPSS20.0得出三省相关性统计表(见表 10、表 11、表 12、表 13)。

表8列出吉林省变量间的 Pearson 相关系数矩阵,净资产收益率在1%的水平上与每股收益增长率显著呈现正向相关联系,其他变量没有显著相关性; 而在黑龙江省变量间的 Pearson 相关系数矩阵中,净资产收益率在1%的水平上与股东权益比率、每股收益增长率、政府贡献率显著正相关,与员工获利水平显著负相关; 从辽宁省来看,净资产收益率在1%的水平上与每股收益增长率显著正相关,与其他变量没有显著相关性;除此之外,其他变量间相关性系数均低于0. 5,相关性较弱,说明变量之间是相互独立的。在江苏省相关系数矩阵中,净资产收益率在1%的水平上与每股收益增长率、政府贡献率显著正相关,与员工获利水平显著负相关,在5%的水平上与股东权益比率显著正相关。

(四)回归分析

变量的相关性通过相关性分析得出,但此分析仅是初步检验变量之间的关系,下面通过将模型2进行线性回归分析进一步考察CSR与财务绩效之间的关系。为进一步探寻其CSR各项指标对财务绩效产生何种影响。

分析结果如下:

吉林、黑龙江、辽宁和江苏省在1%的显著性水平上,ROE与每股收益增长率 (X1)、股东权益比值(X2)和政府贡献率(X3)存在显著正相关,说明企业积极履行对投资者的回报、债权人的义务、政府的税收会促进财务绩效的增长;吉林省、辽宁省和江苏省在1%的显著性水平上ROE与职工获利水平(X4)存在显著负相关,黑龙江省的ROE与职工获利水平(X4)存在负相关,说明企业积极履行对职工的福利不利于企业财务绩效的发展。

对比:从上述分析结果可知,总体来看,吉林省在股东、政府和债权人三个社会责任维度方面对财务绩效ROE的正负影响方向,与黑龙江省、辽宁省和江苏省的结果相差无几,但具体从各回归系数取值来看,却又有所差异,吉林省的各个回归系数代数和在总体上是大于黑龙江省、辽宁省和江苏省的回归系数代数和,由此可见,尽管吉林省经济水平、地理位置是处于四省中最末尾的省份,但其CSR对财务绩效的影响大小却与黑龙江、辽宁和江苏省的相差不大,由此验证假设2,假设3。

四、研究结论及对策建议

(一)研究结论

本文将研究对象定位于经济发展较为落后的吉林省,将其与相近的黑龙江省和辽宁省以及沿海发达的江苏省进行对比,选取四个省挂牌公司2014-2018年发布的财务数据,基于区域性视角对比探究吉林省企业履行CSR与财务绩效之间的关联性。

研究结果表明:

(1)处于经济发展不同省份的企业履行CSR的程度是不同的,于黑龙江省、辽宁省和江苏省相比,对于经济发展较为落后的吉林省,其CSR分值波动起伏不定,呈现先减小后上升在减小的趋势。

(2)与黑龙江省、辽宁省和江苏省结果相同,吉林省CSR的股东、债权人和政府三个维度与财务绩效ROE呈现显著正向关系,而员工与其呈现反向关系。

(3)不同省的企业履行CSR对财务绩效的影响程度不同。吉林省作为四省中经济最为落后的省份其CSR反而对财务绩效的影响最大。

(4)基于吉林省企业规模小、抵御风险的能力欠缺、人才资源空心化、缺乏创新能力、知名品牌较少,产品档次偏低、产业布局不均衡、制度不完善等现状,大多数企业片面追求眼前利益,为了降低产品成本,以次充好,不顾职工的合法权益,延长劳动时间,将利润建立在破坏和污染环境的基础之上,同时偷税、漏税、逃避税务义务等一系列问题扑面而来,CSR相关制度受到挑战,因此加强企业积极履行CSR刻不容缓。

(二)对策建议

针对以上结论及现状,本文给出如下建议:

(1)企业方面。首先,企业应当就CSR方面建立相关部门,投入一定的人力,物力,比如建立CSR委员会,分权对企业履行CSR的情况进行监管和评定,公司各高层领导应当对其拥有知情权和决策权,避免存在部分人员集权弄虚作假等影响公司CSR的发展;其次企业应当注重自身文化软实力的发展,特别是履行CSR意识的加强,带领职工开展积极履行CSR的活动,如线下举办贫困儿童公益活动,参加环境保护的志愿者服务活动,建立专属于企业人员与客户互动的平台等等;最后,企业领导者也理应持续加强自身CSR管理水平提升经营能力,与国际接轨。

(2)政府方面。采取适当的机制有意识地调整CSR将有利于企业快速追求自己的CSR目标并可大致上创造持续有效的影响17。因此,首先,政府应当建立健全CSR监控机制,对企业履行CSR给予严密的监控,维护CSR制度的威严,例如意大利设置的社会权益总局,日本组织的公民委员会等机构;其次,政府应当利用法律手段促进CSR的健康发展,建立一种公平公正的奖惩机制,用奖励政策鼓励积极企业履行CSR,例如韩国对履行CSR优秀的企业给予优惠的金融贷款政策,用惩罚性方式催促企业自觉履行,如曝光企业不负责的行为。

(3)社会公众方面。首先应当加强公众对企业履行CSR具有一定的义务的意识,了解CSR的相应范围;其次,在发现企业侵害自身权益以及其他挑战CSR底线行为时,应当向相关部门进行反映,切实维护自身的合法权益,不要采取忍气吞声,大事化小小事化了的纵容态度。社会的发展需要公众的力量,公众自身是否具有CSR的意识影响着我国企业对CSR的重视程度。

参考文献:

[1]田虹,《吉林省企业社会责任问题研究》,《经济纵横》2006年第12期

[2]MARGOLIS J,WALSH J, “Misery loves campany:rethinking social inititaives by business,” Administrative Science Quarterly,Vol. 03, No.48,pp.268-305

[3]WADDOCK S A,GRAVES S B,”The Corporate social performance financial link,” Strategic Management journal,Vol. 97, No.1,pp. 303-309

[4]Yuhei Inoue,Seoki Lee,”Effects of different dimensions of corporate social responsibility on corporate financial performance in tourism-related industries,” Tourism Management, Vol. 10, No.4

[5]李旭影,《基于企业社会责任的伊利实业财务绩效研究[J] 》,《广西质量监督导报》2019年第8期

[6]Francesco Gangi,Mario Mustilli,Nicola Varrone, “The impact of corporate social responsibility (CSR) knowledge on corporate financial performance: evidence from the European banking industry,” Journal of Knowledge. Management, Vol. 19, No.1

[7]Elena Platonova, Mehmet Asutay,Rob Dixon,Sabri Mohammad,” The Impact of Corporate Social Responsibility Disclosure on Financial Performance: Evidence from the GCC Islamic Banking Sector,” Journal of Business Ethics,Vol. 18, No.2

[8]Sulin Pang,Jinmeng Yuan,”Research on the Impact of Corporate Social Responsibility Reputation on Financial Performance—Based on Listed Company Data,” Open Journal of Social Sciences,Vol. 19, No.1

[9]杨熠,沈洪涛,《我国公司社会责任与财务业绩关系的实证研究》,《暨南学报》(哲学社会科学版) 2008年第6期

[10]陈玉清,马丽丽,《我国上市公司社会责任会计信息市场反应实证分析》,《会计研究》2005年第11期

[11]李正,《企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据》,《中国工业经济》2006年第2期

[12]温素彬,方苑,《企业社会责任与财务财务绩效关系的实证研究——利益相关者视角的面板数据分析》,《中國工业经济》2008年第10期

[13]赵芸,黄解宇,《基于区域视角的企业社会责任和经济财务绩效关系研究》, 《数理统计与管理》2018年第4期

[14]李双辰,张春旺,李芳,《电力企业社会责任与企业财务财务绩效关系研究——基于51家公司2011—2013年面板数据》,《会计之友》2015年第24期

[15]Lin Lin,Pi-Hsia Hung,De-Wai Chou,Christine W. Lai,” Financial performance and corporate social responsibility: Empirical evidence from Taiwan,” Asia Pacific Management Review,Vol. 19, No.1

[16]杨熠,沈洪涛,《我国公司社会责任与财务业绩关系的实证研究》,《暨南学报》(哲学社会科学版) 2008年第6期

[17]Emmanuel Opoku Marfo, “The Study of the Differences in Behavior and Performance of Corporate Social Responsibility0、、2:Evidence from the Mining Industry in Ghana,” 江苏大学

作者单位:长春理工大学