政府补助对我国非营利组织筹资效率的影响

2020-09-10王誉臻

王誉臻

摘 要:非营利组织是独立于政府体系之外的社会组织,在维护社会稳定、促进慈善公益事业的发展中扮演了重要角色,基金会是我国非营利组织的一种,在我国慈善事业的发展中占据重要地位。本文以45家透明度满分的公募基金会为样本,运用两阶段DEA模型对2018年的筹资效率及各子阶段效率进行了测度和比较,发现样本基金会中达到相对有效的基金会占比较低。利用计算出的筹资效率和子阶段效率进行了政府补助对筹资效率影响的实证研究,发现高水平的政府补助会降低公募基金会的筹资效率,且主要是通过降低基金会的转化效率来完成的。

关键词:非营利组织;筹资效率;政府补助;两阶段DEA模型

中图分类号:D632.9;F812 文献标识码:A 文章编号:2095-9052(2020)06-0057-04

非营利组织在维护社会稳定、促进慈善等公益事业的发展中扮演了重要角色,基金会作为我国非营利组织的一种,在动员社会资源、促进公益事业发展、弥补政府公共财政不足、协助政府解决各种社会问题的过程中发挥了重要作用。根据《慈善蓝皮书:中国慈善发展报告(2019)》,2017年企业和公众等通过社会组织捐赠款物达到1287.77亿元,其中基金会系统占社会组织接收社会捐赠总量的41.9%,2018年社会组织整体捐赠额预计为700亿元,其中基金会接受捐赠额约为560.0亿元,占比达到80%,可见基金会在我国慈善事业的发展中占据重要地位[1]。

一、基金会筹资效率评价——以45家公募基金会为例

(一)传统DEA模型与两阶段DEA模型介绍

数据包络分析(data envelopment analysis,DEA)是一种运用数学规划模型评价含有多项投入、产出的相同类型决策单元(DMU)之间相对有效性的一种非参数统计估计方法。Kao和Hwan等建立了关联的两阶段网络DEA模型,将整体划分为含有两个子阶段的网络结构,可以帮助了解DMU整体效率非有效的原因,目前两阶段网络DEA模型有链形和并形两种基本结构,本文将采用链形的二阶段DEA模型[2]。

(二)筹资效率评价模型选择

本文借鉴安健构建的二阶段链式DEA模型,将筹资过程划分为两个子阶段,第一阶段为运作阶段,在这一阶段,基金会开展公益事业并维持组织运作发展;第二阶段为转化阶段,基金会的运作和发展情况被捐赠者了解,捐赠者综合基金会公布的信息、外界评价以及自身感受做出捐赠决策。

(三)评价指标选择

1.投入指标

本文选择上年末净资产、上年总收入、筹资费用、專职工作人员数量和固定资产作为投入指标。其中净资产能反映基金会规模,体现其内部管理、信誉、拥有资源和完成任务的能力;上年总收入体现其开展业务活动资金来源;筹资费用体现基金会筹资过程中发生的直接投入;专职工作人员数量体现基金会的人力投入;而固定资产则体现基金会开展筹资活动时能获得的直接或间接帮助。

2.中间指标

本文选择公益事业支出、年度开展公益活动数量和净资产增长率作为中间指标,其中前两个指标直接体现基金会的公益性,而净资产增长率反映组织资本规模的扩张速度,可以用来衡量基金会规模变动和成长情况。

3.产出指标

产出指标是基金会筹资过程最终结果的反映,本文选择捐赠收入(不包括政府补助收入)、捐赠收入增长率和非限定性捐赠收入占比三项指标。捐赠收入直接体现基金会筹资的成果;捐赠收入增长率体现基金会募捐款项的增速;非限定性捐赠收入占比越高,基金会对捐赠收入的使用相对越灵活。

(四)样本选取

DEA方法要求有效决策单元间具有可比性,非营利组织包括的社会组织种类繁多,考虑到基金会在非营利组织慈善事业中的重要地位,且我国公募基金会与非公募基金会之间存在较大差异,所以本文以公募基金会为例进行研究[3]。由于安健指出基金会透明度和筹资效率之间存在双向影响,为剔除这一因素的影响,本文选取基金会中心网公布的透明度满分的213家基金会中的公募基金会为样本,剔除相关指标数据存在不完整和异常值的基金会,得到45个有效样本,样本决策单元数大于指标总数2倍,满足DEA模型的基本要求。研究采用的数据来自各基金会2018年度工作报告或年度检查报告[4]。

(五)基本统计分析

投入指标中2018年末净资产均值超过2.7亿元,最大值超过13亿元,最小值为214.087万元,说明样本基金会规模差距较大。中间指标中年度开展公益活动数和公益事业支出差异较大,有的基金会净资产出现负增长,而净资产涨幅最高的达到了624%;产出方面,捐赠收入、捐赠收入增长率和非限定性捐赠收入占比的标准差均大于均值,说明样本基金会的筹资效果差距较大,且捐赠收入增长率的平均值为负,说明样本基金会2018年度整体捐赠收入较上年度出现了下滑。

(六)筹资效率测度

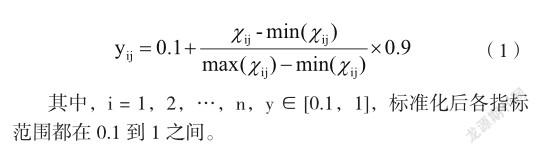

1.原始数据标准化

DEA模型要求各指标满足非负性,本文选取的一些比率性指标可能出现负数,因此借鉴阳芳娟(2015)提出的方法运用公式(1)将数据进行标准化处理。

(七)整体与各子阶段效率测度

根据标准化后的投入、中间、产出指标数据,通过Matlab软件求解两阶段链式DEA模型,得出基金会筹资效率及第一、二阶段效率结果如表1所示。

二、政府补助对基金会筹资效率影响的实证研究

(一)研究假设

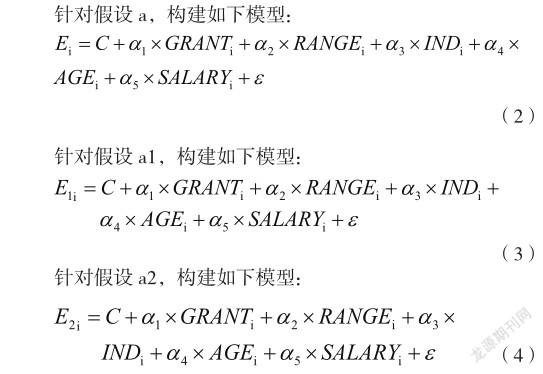

结合在文献综述中讨论的相关研究,政府补助可能通过两种方式对基金会筹资产生影响,一是捐赠者将政府捐助视作对自己捐助的替代,于是减少了对该组织的捐赠,从基于二阶段DEA模型的筹资效率的角度看,这降低了筹资过程转化阶段的效率;二是政府补助会降低基金会进行筹资工作的动机,从基于二阶段DEA模型的筹资效率的角度看,这发生在筹资过程的运作阶段。综上,本文做出假设如下:

a1:政府补助较多的基金会运作效率更低。

a2:政府补助较多的基金会转化效率更低。

(二)变量选择

1.被解释变量

因变量选择运用两阶段DEA模型得出的筹资效率值E,此外分别选择运作效率E1、转化效率E2作因变量进一步研究政府补助是如何影响筹资效率的。

2.解释变量

在基金会的年检报告中,基金会需要报告本年接受政府补助的金额,选择该值作为衡量政府补助大小的指标。由于样本中存在基金会该项指标为0的情况,因此以(当年接受政府补助收入+1)取自然对数来衡量,用GRANT表示。

3.控制变量

由于针对筹资效率影响因素的研究较少,安健(2018)在进行透明度与筹资效率双向影响机制的研究时,借鉴了现有对捐赠收入影响因素研究中的指标,本文沿用了如下四个控制变量:

一是基金会范围(RANGE),采用虚拟变量的方式,全国性取1,地方性取0;二是成立年限(AGE),用研究年度减去成立年份计算;三是关注领域(IND),关注领域含教育为1,否则为0;四是人员薪酬(SALARY),由于样本中存在基金会该项指标为0的情况,因此以(工作人员平均年工资+1)取自然对数来衡量。

(三)模型设定

由两阶段链式DEA模型计算得到的基金会筹资效率值及子阶段效率值是相对效率值,效率值为1只是表示相对有效,以这类指标作为被解释变量时,被解释变量被限制在(0.1,1)区间内,超出部分也用1表示,因此选用Tobit模型进行回归分析,对整体阶段、运作阶段、转化阶段分别构建Tobit回归模型见公式(2)、(3)、(4)。

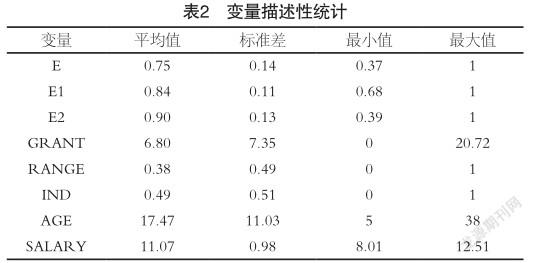

(四)实证分析1.描述性统计45家样本基金会因变量、自变量、控制变量的描述性统计见表2。

GRANT变量最大值20.72,换算为原始数据达到10亿元,样本基金会中受到政府补助的金额存在较大差异。且样本基金会中有38%的基金会为全国性基金会,49%的基金会关注领域中含教育行业。AGE均值为17.47,标准差为11.03,最大值达到了38,说明样本基金会成立时间相对较长,但差距也比较大。SALARY均值11.07,标准差仅0.98,说明样本基金会专职工作人员薪酬相对稳定。

2.实证结果

运用STATA软件得出的实证结果如表3、表4、表5所示。

政府补助回归系数为0.005,符号为负,P值为0.068,说明政府补助在10%水平上对筹资效率效应显著,支持假设a。Song(2010)等人采用SFA方法的研究得出了一致的结果,即政府补助在一定程度上会对基金会筹资效率产生负面影响。控制变量中各指标效应均未达到显著水平,由于筹资效率相关研究的缺乏,本文选择控制变量时借鉴的是筹资能力相关研究中采用的指标,这一结果说明还需要更多针对筹资效率影响的研究。

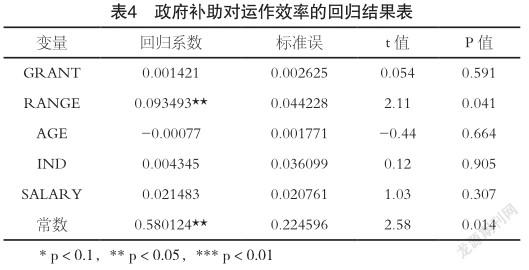

政府补助回归系数在统计意义上不显著,不能支持假设a1,说明政府补助对运作效率没有明显影响,这说明在样本基金会中,较高的政府补助并不会对基金会开展公益活动、完成筹资工作造成明显负面影响,也即在样本基金会中,工作人员努力筹资的动机似乎不会受到高额政府补助的影响。控制变量中基金会范围在5%水平下与运作效率显著相关,表明全国性的基金会相对于地方性基金会有更高的运作效率。

政府补助的回归系数在统计上达到显著,且符号为负,说明政府补助高的基金会转化效率明显更低,假设a2得到验证,政府补助可能在某种程度上影响了捐赠人对基金会运作成果的感知,从而影响了基金会的转化效率,同时间接地对筹资效率也造成了影响。

三、结论与建议

本文对我国公募基金会筹资效率及筹资过程子阶段的效率进行评价,并探讨了政府补助如何对筹资效率产生影响,得出以下结论。

第一,我国公募基金会整体筹资效率水平不高且差异明显。在考虑透明度均为满分的前提下,我国公募基金会整体筹资效率较前人研究略有提高,但平均值仍只有0.75,达到相对有效的基金会占比很低。进一步分析筹资过程的两个子阶段,基金会运作阶段效率均值较低,但差距较小,转化效率阶段均值较高,差距较大。

第二,接受政府补助较多的公募基金会筹资效率相对更低,政府补助对筹资效率的负向影响主要是通过影响转化效率实现的,政府补助水平对运作效率无显著影响。这说明,政府补助的确会在一定程度上降低基金会的筹资效率,这从另一个角度为曹雪姣等人观察到的挤出效应提供了证据。此外,政府补助不会限制基金会开展公益项目、筹资活动的效率,即不能证明政府补助会降低员工开展筹资工作的动机[5]。然而基金会的转化效率却受到了政府补助的显著影响,由于选择的基金会均为透明度满分,可以假设样本基金会与捐赠者之间不存在信息不对称问题,那么政府对该基金会的补助可能从某种程度上改变了捐赠者对基金会的感知,从而对捐赠者的捐赠动机和捐赠决策造成了影响。一方面,政府补助往往能为非营利组织提供丰富的资金,但作为非营利组织负责人,也需要注意培养组织长久发展必备的筹资能力,如何将完成的公益活动更好地呈现给公众,如何更完整清晰地呈现组织的成长,这都有助于提升捐赠者对组织的评价和认可,从而有助于提高筹资的转化效率,并提高组织整体的筹资效率。另一方面,政府层面需要认识到直接性的财政补贴是把双刃剑,如徐宇珊建议的,现阶段不一定过分强调减少对政府的依赖,但应该在独立性与依附性之间找到平衡[6]。在鼓励非营利组织慈善事业的同时,政府层面应有意识地减少对组织发展的干预,只起到提供良好外部环境的作用,并以此逐步取代直接性的财政补贴,鼓励非营利组织完善独立的筹资能力,并最终实现组织自治,即邓国胜展望的,政府与非营利组织在基于中国国情的前提下实现分离。

第三,基金会范围对运作效率有显著影响,表现为全国性基金会相对于地方性基金会有更高的运作效率,但是这种作用不足以影响基金会整体的筹资效率。陈丽红指出全国性基金会募捐活动影响力比地方性基金会要大,组织相对更复杂,对专职员工的工作能力有更高的要求,這可能解释了为什么全国性基金会运作效率相对更高[7]。基金会自身的规模可能直接决定了组织的运作难度,规模较大、事务较复杂的组织对高效的组织运作有先天性的要求,但是对于地方性基金会,高效的业务运作能力同样十分重要,不仅是对于筹资效率而言,对于整个组织的健康发展而言也是如此。作为非营利组织负责人,或者专职工作人员,如何提高个人能力,如何提高团队业务运作水平,都是需要认真考虑的事情。

四、结语

综上所述,中国非营利组织与政府补助的关系仍然十分复杂,这为非营利组织的发展以及政府的政策制定都提出了很高的要求,如何结合社会组织发展现状,分清主次,开辟出一条符合我国国情的非营利组织发展道路尤为重要。

参考文献:

[1]田凯.西方非营利组织理论述评[J].中国行政管理,2003(6):60-65.

[2]阳芳娟.战略性新兴产业上市公司债权融资效率及影响因素研究[D].湖南大学硕士论文,2015.

[3]李红艳.西方国家非营利组织发展及其对我国的启示[J].上海商学院学报,2005,6(3):9-13.

[4]王名,贾西津.中国NGO的发展分析[J].管理世界,2002(8):30-43+154-155.

[5]邓国胜.政府与NGO的关系:改革的方向与路径[J].理论参考,2011(6):35-37.

[6]徐宇珊.非对称性依赖:中国基金会与政府关系研究[J].公共管理学报,2008(1):38-45+126.

[7]蔡雅洁.公募基金会与非公募基金会的比较[J].中国市场,2016(37):136.

(责任编辑:林丽华)