高管过度自信对上市公司投资效率影响研究

2020-09-10孟令怡

孟令怡

摘要:本文基于2008-2018年中国A股上市公司的数据,通过研究高管过度自信会对上市公司投资效率产生的影响问题,发现了管理者的过度自信会促使管理者投资过度或者投资不足从而降低了投资效率。

关键词:上市公司;投资效率;影响研究

1.研究背景及意义

投资问题在企业发展过程中是非常重要的,因为企业的投资与企业的融资、成长、获利以及股利分配息息相关,影响着企业未来的发展。投资如果合理,那么企业在未来可以获得源源不断的现金流,这也会提高企业的价值和企业的未来可持续发展能力,然而企业投资不合理,企业可能会面临困境,严重的话甚至导致企业破产。虽然在我国市场经济转型以后,我国经济发展良好,市场投资活跃。但是不可避免的是我国大量的上市公司都存在投资不合理现象,即公司的投资会存在过度或不足的现象,因此加强对企业投资活动的关注与研究,预防企业投资活动偏离正常水平至关重要。本文的研究结果将对证券监管部门、上市公司及其投资者具有一定的参考意义。

2.高管过度自信、股权制衡与企业投资的文献综述

Daecheon Yang(2019)发现过度自信心理会影响管理者对企业的投资行为,存在过度自信心理的管理者认为外部投资者低估了自家企业的价值,外部融资成本较高,所以管理人员在投资活动时比较喜欢使用企业内部资金,在内部资金充足情况下,企业管理者的过度自信心理会导致企业的投资水平偏高,在内部资金不足的情况下,企业的管理者就会减少对企业的投资,那么就会导致企业的投资不足。李玲玲(2019)通过对2007-2017年A股上市公司财务数据进行实证,实证结果发现管理者的过度自信心理会对企业投资行为造成很大的影响。

3.研究假设

公司管理层在公司中拥有重要的投资决策权,公司管理层有时会为了自身利益而过度投资。在关于企业投资过度或投资效率方面的问题研究上,大部分都是假设投资者和管理者作为理性人去投资。不过在企业实际经营管理活动中,管理者因为存在过度自信心理,所以在对项目前景上保持乐观态度,低估项目的风险,而且经常会高估自己的风险控制能力,高估企业未来的现金流量。在估计净现值时,企業管理者用较高的未来现金流量和较低的折现率来估计,最后,企业项目的净现值被高估,企业管理者就会对净现值原本为负的项目进行投资,从而产生了企业投资过度的情况,企业的投资效率将会下降。在信息不对称的情况下,融资约束,企业内部资金会发生短缺的情况,在企业准备为了拟投资项目进行融资时,存在过度自信心理的管理者会认为公司价值被市场低估而放弃通过发行风险证券的融资方式,银行借款又很难满足需求,那么过度自信程度较高的管理者会放弃净现值原本为正的项目,这样就会使企业的投资产生不足情况从而企业的投资效率下降。因此根据分析,提出研究假设一:H1: 在其他条件不变的情况下,存在过度自信的管理者在进行投资时,企业的投资效率会下降。

4.研究设计

4.1研究数据来源

以2008-2018年 A 股上市公司的数据作为研究样本,在选取样本时,做了一些筛选工作:剔除掉金融类上市44公司;剔除 目前处于ST、*ST 情况的上市公司; 剔除数据缺失上市公司。

4.2研究模型及主要变量度量

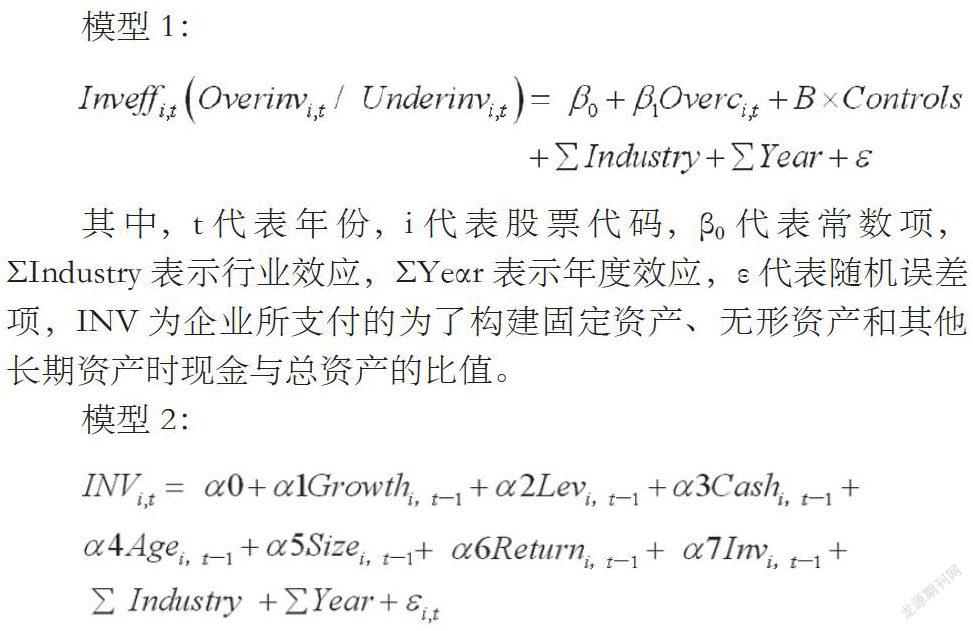

为了检验上文提出的一个研究假设,本文设计了下面的模型:

其中,t代表年份,i代表股票代码,β0代表常数项,ΣIndustry表示行业效应,ΣYeαr表示年度效应,ε代表随机误差项,INV为企业所支付的为了构建固定资产、无形资产和其他长期资产时现金与总资产的比值。

其中,Growth为企业营业收入增长率,Lev为企业财务杠杆, Cash为企业的现金及现金等价物与总资产之比,Age为对公司上市的时长,Size为上市公司目前的规模大小; Return为公司在股票方面每年的回报情况。

模型(1)是用来检验假设1,其中为了准确度量出企业管理者存在的过度自信程度,用盈余预测偏差率 (预测净利润/预测净利润的绝对值-实际净利润/预测净利润的绝对值)来进行计算,找到过度自信组,然后对模型进行检验。通过模型(2)计算出来的残差的绝对值是管理者对企业投资的效率,算出来的残差,它的绝对值越大,说明管理者在投资企业上的效率越低。如果是残差为正的情况,企业就是存在过度投资的问题,如果是残差为负的情况,企业就是存在投资不足的问题。

4.3主要变量定义及变量的描述性统计

被解释变量:Inveff(企业投资效率)

解释变量:Overc(说明企业管理者存在过度自信的心理)

控制变量:Size(企业的规模大小),Roa(企业的盈利能力),Lev(财务杠杆),Cash(现金比),Lshare(大股东持股比例),Indep(董事会结构),Dual(董事长与总经理是否存在两职合一的现象,是取1,否取0),Rmasha(高管持股数与总股数之比), Soe(产权性质,国有企业情况为1,非国有企业情况为0)

从表3-1中的结果可以看到,Inveff的均值为 0. 023,这说明样本实际投资效率与期望投资效率的差异是2.3%,最小值是大于0的,这说明样本企业在投资过程中会产生投资过度或者投资不足的问题。Overc的中位数结果为1,这说明过度自信样本中盈余预测误差率达到1%的企业有一半。Size的标准差结果为1.134,说明了企业的规模大小是有差别的。从Roa的均值为5%,最大值为17.9%这个结果可以看出样本的业绩是有很大的提高空间的。Lev的均值为0.466,这说明在样本企业的总资产中,债务融资占46.6%。Cash的均值是 0.169,这说明在样本企业的总资产中,企业现金及现金等价物占16.9%。Growth均值是0.278,说明样本企业年销售收入比上年的销售收入多27. 8%。独立董事的比例为0.384,说明样本企业独立董事占董事总人数的 38.4%。Rmasha的标准差为0.169,说明在样本企业中,管理层持股比例有存在很大差异的情况。Dual 均值是0.301,说明在30.1%的样本企业中,董事长和总经理两职合一。Soe 的均值为 0.303,说明在总样本中,国有企业占30. 3%。

5.实证检验与结果分析

对假设一的检验

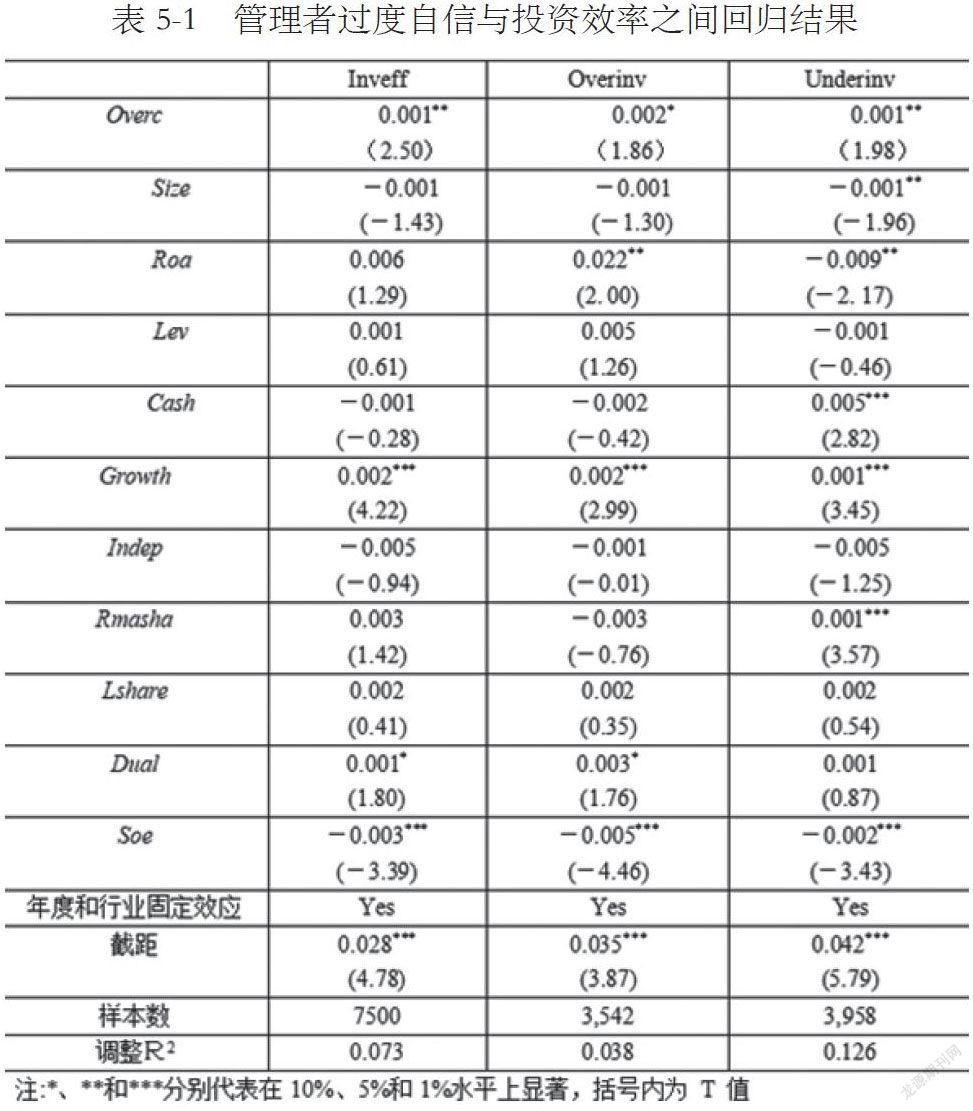

对模型1回归分析,结果如表4-1所示,在5%水平下,过度自信与投资效率之间的回归系数显著为正,这可以说明存在过度自信心理的管理者投资时会导致企业投资效率的下降。为了检验存在过度自信心理的管理者投资时会导致企业投资效率的下降情况的原因是企业管理者投资过度、投资不足还是这两方面兼有,将Overc对 Overinv和 Underinv 进行分别回归,发现Overc與 Overinv 之间的回归系数为0. 002,且在10%置信水平下时,回归系数显著为正,说明管理者过度自信促进企业过度投资; Overc与 Underinv 的回归系数为0. 001,且在5%置信水平下时,回归系数显著为正,说明管理者过度自信会加强投资不足程度。假设一成立。

6.结语

本文以我国 2008- 2018年A 股上市公司作为研究的样本,经过对管理者过度自信与投资效率之间的关系的研究,发现存在过度自信心理的管理者会引起企业的过度投资与投资不足的情况从而降低企业投资效率。因此,根据以上研究结果,提出了以下几点建议:第一,管理者需要正确认识到自己的过度自信等非理性心理特征;第二,企业应强化高管的学习效应以改善他们的过度自信;第三,企业应建立科学合理的投资决策和评估机制。

参考文献:

[1]Daecheon Yang,Hyuntae Kim. Managerial overconfidence and manipulation of operating cash flow:Evidence from Korea [J].Finance Research Letters,2019,32.

[2]Mei-Chen Lin,Po-Hsin Ho,Hsiang-Lin Chih. Effects of managerial overconfidence on analyst recommendations[J]. Review of Quantitative Finance and Accounting,2019,53(1).

[3]李玲玲.管理层自信、管理层权力对投资效率的影响研究[D].郑州大学,2019.

[4]王进.股权制衡机制能有效抑制控股股东的“掏空”行为吗?[J].品牌研究,2019(17):43-45.

[5]徐慧玲,陈潇阳.股权集中度、股权制衡与投资者利益保护——基于湖北上市公司面板数据的实证研究[J].湖北经济学院学报(人文社会科学版),2019,16(09):43-47.