投资性房地产公允价值计量模式的应用研究

2020-09-10胡元泰

摘要:《企业会计准则第3号——投资性房地产》已经颁布13年了,但是投资性房地产的公允价值模式在我国会计实践中的应用并不广泛。本文研究了截至2018年12月31日拥有投资性房地产的上海市165家A股上市公司投资性房地产后续计量模式的应用现状,进一步分析了公允价值模式得不到广泛应用的原因,并针对现状提出了改进意见,以期对投资性房地产后续计量模式选择的实务应用有一定的借鉴意义。

关键词:投资性房地产;后续计量模式;公允价值模式;成本模式

一、投资性房地产公允价值计量模式的应用现状——以上海市A股上市公司为例

(一)投资性房地产公允价值计量模式极少得到应用

投资性房地产的后续计量模式有两种,一种是成本模式,一种是公允价值模式。目前A股市场中,极少有上市公司选择公允价值模式对投资性房地产进行后续计量。截至2018年12月31日,贵州省29家上市公司中,14家有投资性房地产,但是没有一家公司选择用公允价值模式对其进行后续计量。根据《企业会计准则第3号——投资性房地产》(以下简称投资性房地产准则)的规定,投资性房地产所在地拥有活跃的房地产交易市场并且有同类或类似房地产的交易价格才能适用公允价值模式。在全国范围内,上海市的房地产市场相对活跃,于是笔者研究了上海市353家A股上市公司2018年的财务报表。年报显示,165家有投资性房地产的上市公司中,采用公允价值模式计量的只有9家,占比仅为5.45%;165家上市公司中国有控股的上市公司有76家,占比46.06%,但是仅有中远海运能源运输股份有限公司(以下简称中远海能)使用公允价值模式进行后续计量,占比1.32%。既然上海市的上市公司都极少使用公允价值模式,可见投资性房地产公允价值模式在A股市场极少得到应用。进一步分析,国有控股的A股上市公司更是极少应用公允价值模式对投资性房地产进行后续计量。

(二)随意变更会计政策进行盈余管理

在对投资性房地产采用公允价值模式进行后续计量的上市公司中,以中远海能为例进行分析。该公司的主营业务是沿海、远洋、长江货物运输,船舶租赁,货物代理、代运业务;兼营船舶买卖、集装箱修造、船舶配备件代购代销,船舶技术咨询和转让;国内沿海散货船、油船海务管理、机务管理及船舶检修、保养;国际船舶管理业务。这些业务受国际经济环境的影响较大,2008年金融危机以来,公司的业绩一直处于下滑状态,2012年为了扭转亏损局面,公司在当年进行了两项会计估计变更,一是延长运输船舶的预计使用年限,二是提高运输船舶的预计净残值,两项操作增加了当年的净利润14,899,462.01元。同时,该公司把投资性房地产的后续计量方式由成本模式变为公允价值模式,增加了当年的净利润335,822,993.37元。变更完毕之后,该公司由亏损198,053,869.22元变为盈利137,79,124.15元。从以上数据可以看出,该公司在同一会计年度既改变会计估计,又改变会计政策,动机非常明显。船舶的使用年限不会因为经济危机的到来就变长,也不会因为经济危机的到来,公允价值模式就比成本模式更能真实反映企业的会计信息?万事都没那么巧。

二、投资性房地产公允价值计量模式应用现状的原因分析

(一)现行投资性房地产准则不鼓励企业采用公允价值模式进行后续计量

投资性房地产准则对投资性房地产采用公允价值模式进行后续计量做了较为严格的限制,不仅要求投资性房地产所在地有活跃的房地产交易市场且能够从市场上取得同类或者类似房地产的市场价格及其相关信息,还要求公允价值能够持续可靠取得。什么样的房地产交易市场算活跃的市场,投资性房地产准则并没有给出定义,大多数企业特别是国有控股企业基于谨慎性原则的考虑,更愿意选择成本法对投资性房地产进行后续计量。我国的房地产市场的交易信息不透明,很难得到同类或类似房地产的公开市场价格,这给企业进行公允价值估计设置了一定的障碍,也导致大多企业选择成本模式。

根据投资性房地产准则的规定,企业只能采用一种方法对投资性房地产进行后续计量,这也阻碍了公允价值模式的适用。上市公司的业务范围往往遍及很多地区,有经济发达的地区,也有经济相對落后的地区。经济发达的地区房地产交易市场比较活跃,房地产的公允价值容易取得,经济落后的地区往往没有活跃的房地产交易市场,公允价值不容易取得。投资性房地产准则要求所有的投资性房地产所在地必须有活跃的交易市场才能适用公允价值模式后续计量,导致很多企业只能选择成本模式进行后续计量。

(二)取得公允价值的成本高

为了取得投资性房地产的公允价值,大部分上市公司会聘请资产评估机构对投资性房地产的公允价值进行评估。聘请资产评估机构,就意味着要花费高昂的评估费用。由于公开信息找不到上海市的资产评估收费标准,本文用相邻省份浙江省的公开数据进行测算。根据《浙江省物价局关于制定资产评估收费标准的通知》(浙价服〔2011〕90号)规定的收费标准,评估账面价值一个亿的房产,需要花费12.4万元的评估费。以红星美凯龙家居集团股份有限公司为例,2018年12月31日该公司投资性房地产为7,853,300万元,按照浙江省的收费标准(打折前),收费为810.23万元,2018年其年度报告披露审计师德勤华永会计师事务所(特殊普通合伙)的薪酬为800万元,可见资产评估费是一笔不小的费用。由于资产评估是一项专业性非常高的工作,即使公司不聘请专业的资产评估机构,自己对投资性房地产进行评估,也要花费不少的人力物力。

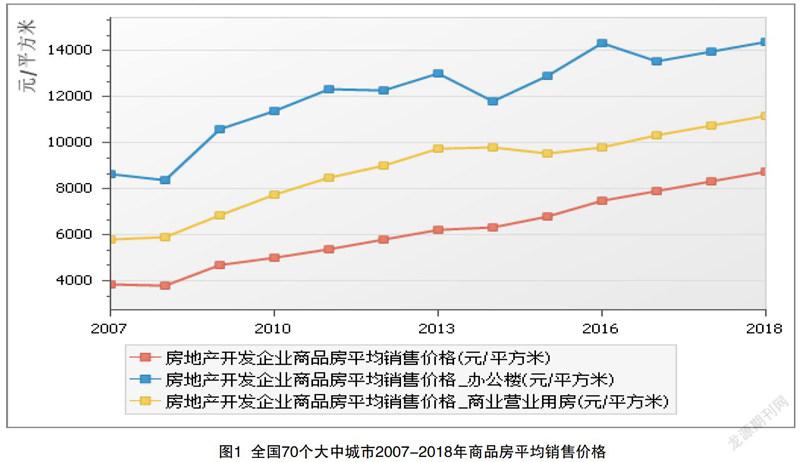

(三)公允价值模式会加剧公司利润的波动

自2007年投资性房地产准则实施以来,我国的房价总体处于上涨趋势,但是偶尔也会出现波动,如图1所示。在以稳健性为重要监管原则的资本市场监管体制下,如果一个公司的利润不稳定,会给投资者造成一种不好的感觉,进而会影响该公司的股价。如果房地产市场的泡沫慢慢被挤掉,房地产的价格会出现较大的跌幅,对于那些投资性房地产占很大比重且以公允价值后续计量的公司来讲,利润会受到致命的打击。国有企业对利润的稳健性要求相对较高,所以本次实证分析的上海A股上市公司中,拥有投资性房地产的76家国有控股企业中,只有中远海能一家公司采用公允价值模式进行后续计量,其目的还是为了保壳。

三、规范投资性房地产公允价值计量模式的相关建议

(一)投资性房地产准则应该放松对公允价值模式适用的限制

由于我国的投资性房地产准则鼓励企业首选成本模式对投资性房地产进行后续计量,所以对公允价值模式进行了较多的限制。如果投资性房地产所在地没有活跃的房地产交易市场,就很难适用公允价值模式对投资性房地产进行后续计量。公允价值模式是目前国际通行的成熟方法,有助于更公允、恰当地反映企业的财务状况和经营成果,我国的投资性房地产准则也应该和国际通行做法相一致,提高不同国家会计报表的可比性。

《中国资产评估协会关于印发<投资性房地产评估指导意见>的通知》(中评协〔2017〕53号)明确指出,以财务报告为目的的投资性房地产公允价值的评估可以采用两种方法,一种是市场法,另一种是收益法。收益法就是按照资产未来的收益折现评估其价值的一种方法,是国际通行认可的一种评估方法。当投资性房地产处于房地产交易市场不活跃的地方时,如果能根据收益法评估出其公允价值,也应允许企业使用公允价值对投资性房地产进行后续计量,如此一来,就可以放松公允价值模式的适用条件,提高公允价值模式的使用频率。

(二)促进房地产交易市场的信息透明化

公允价值模式的应用条件之一是有可持续取得的公允价值,也就是有一直活跃的房地产交易市场。目前,我国的房地产交易市场还不够透明,很多时候没有可以直接找到的同类房地产的参考价格。政府应该主导建立强大的房地产交易数据库,如果企业能从政府官网查询到房地产的公允价值,公允价值的取得成本和难度将会大大降低,进而可以提高公允价值模式的应用率。

(三)完善房地产评估制度

中国证券监督委员会2018年的行业监管报告显示,2018年全国资产评估机构的总收入约为151.63亿元,全国审计机构的总收入约为792.40亿元。相比审计行业,资产评估在我国发展较缓慢,很多规则还有待完善。房地产评估制度的完善,可以为投资性房地产的价值评估提供后勤保障,使得评估出来的公允价值更真实、可靠,更多企业愿意采用公允价值模式对投资性房地产进行后续计量。

(四)加强监管

为了提高会计信息的质量,防止管理层滥用会计处理进行盈余管理,加强对会计处理的监管尤为重要。目前,我国证券市场对信息披露违规的处罚力度太低,达不到震慑的作用。像康美药业这样时间久金额大的会计造假,对其两名主要负责人也就罰款90万、终身市场禁入,根本达不到惩罚的目的,没有丝毫的震慑作用。违法成本低,会使得上市公司操纵利润变得肆无忌惮,原本可以放开选择的会计政策,只能在准则层面就卡得死死的。监管水平提高了,企业投资性房地产准则就可以给企业更多选择的余地,企业可以自由选择公允价值模式和成本模式,选择了公允价值模式后还可以变更为成本模式。这样一来,公允价值模式的应用率也将得到很大的提升。

参考文献:

[1]财政部.企业会计准则第3号——投资性房地产[Z].2006-02-15.

[2]财政部.企业会计准则第3号——投资性房地产应用指南[Z].2006-10-03.

[3]中国资产评估协会.投资性房地产评估指导意见[Z].2017-09-08.

[4]浙江省物价局.浙江省物价局关于制定资产评估收费标准的通知[Z].2011-03-16.

[5]陆云莺,姜崧,姜钰.公允价值计量模式在投资性房地产应用中存在的问题[J].经济研究导刊,2011(8):93-94.

作者简介:

胡元泰,黔西南智诚会计师事务所(普通合伙)。