私募股权投资基金投资基础设施PPP项目的研究

2020-09-10周洪宇

周洪宇

摘要:基础设施PPP项目具有资金需求体量大、项目周期长、风险可控、收益稳定等特点。私募股权投资基金参与PPP项目是一种创新的模式,主要的募资对象有国有大型基建公司、政府引导基金、保险公司、早期的银行理财资金、其他投资机构等。在实务中,基金的募资存在诸多困难,如何同时满足各方投资人的不同需求,给基金管理公司提出了难题。因此,基金方案的设计是私募股权投资基金募集投放的核心环节。本文旨在探讨私募股权投资基金投资基础设施PPP项目的应用研究,并以Y市路网升级改造PPP项目为案例,分析了私募股权投资基金参与PPP项目的意义。

关键词:私募股权投资基金 PPP项目 匹配基金方案设计

一、引言

基础设施建设行业是国家经济发展的重要支柱行业之一,也是衡量一个国家现代化水平和综合国力的重要标志。在我国基础设施建设的投资实践中,政府实施机构曾采用包括BT、BOT、以土地作价出资在内的多种融资方式。为扩大国内基础设施投资,提高公共服务的效率,推动政府治理的现代化,自2014年以来,我国在公共服务领域大力推广运用政府和社会资本合作模式,即PPP(Public-Private Partnership)模式。

二、基础设施PPP项目基金的投融资现状

(一)基础设施PPP项目的特点

作为国家经济发展的支柱产业之一,基础设施投资有其特殊性,投資特点主要体现在以下三个方面:一是资金需求体量大。基础设施建设为资金密集型行业,高速公路、轨道交通、地下管廊等基建项目的建设内容和投资规模较大,资金需求体量大。二是项目周期长。PPP项目期限一般不低于10年,最长不超过30年。其中,政府付费项目通常为10年至15年(市政公路项目);使用者付费项目通常为20年至30年(高速公路项目)。此外,较长的项目周期还可以抵御一定程度的通货膨胀。三是风险可控、收益稳定。PPP项目均有一定程度的政府财政支持以及政府增信,总体风险可控。因此,项目的收益也相对稳定。

(二)基础设施PPP项目基金的主要投资人

目前基础设施PPP项目基金的主要投资人有以下几类:

1.国有大型基建公司

国有大型基建公司是基础设施PPP项目最直接,也是最重要的参与者。目前,大部分PPP项目均采用“PPP+EPC”模式,该模式下社会资本方不仅是PPP项目的投资人,也是项目工程建设的总承包商。中标公司作为项目全过程管理的第一责任主体,负责整个项目的投资、建设和运营。

2.政府引导基金

中央与地方两级政府均成立了PPP引导基金,主要目的是拓宽项目融资渠道,优化各方投资风险,提高社会资本参与PPP项目的积极性。其中,中央政府PPP引导基金为中国政府和社会资本合作融资支持基金(以下简称“中国PPP基金”)。中国PPP基金是经国务院批准,由财政部牵头,10家国有大型金融、投资机构共同发起设立的公司制基金,基金规模为1800亿元。各省级地方政府引导基金一般由政府出资并吸引有关金融机构和其他社会资本出资人共同出资成立。

政府引导基金对促进PPP市场合规运作、促使PPP项目落地有积极作用。此外,政府引导基金对其投资的PPP项目具有良好的增信作用,其决定参与投资的PPP项目,贷款行常常会优先审批项目的贷款。

3.保险公司

保险公司的资金来源具有特殊性,因此具有特殊的投资需求,主要为负债性、长期稳定性、增值性与低成本性,这与基础设施PPP项目的特点和需求是匹配的,因此保险资金比其他金融机构更能满足基础设施项目的资金需求。在实践中,保险公司是基础设施私募股权投资基金的主要投资人之一,在推动PPP项目落地中发挥了重要作用。

4.早期的银行理财资金

早期的银行理财资金具有规模大、成本低、期限相对较长等特点,同样与基础设施PPP项目的特点和要求相匹配(2018年4月27日前,银行理财资金是PPP项目的重要股权资金来源)。2018年4月27日,央行、银保监会、证监会、外汇管理局联合发布《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)。受资管新规影响,银行理财资金的产品结构、投资期限、兑付方式等发生了重大变化,已不再适合PPP项目的投资。

5.其他投资机构

一些市场化的PE股权投资机构、信托资金、建筑行业的民营企业等,也会一定程度参与到PPP项目的投资中,但是总体规模较小。

(三)基金的募资存在的困难

基础设施PPP项目基金在募资中存在诸多困难,实务中体现在以下几点。

1.符合条件的投资人较少

在目前的监管要求下,匹配PPP项目投资特点的投资人仅有国有大型基建公司、政府引导基金、保险公司等少数投资机构。而且,国有大型基建公司、政府引导基金、保险公司虽然资金实力雄厚,但是受监管或企业内部风控要求的限制,在项目的选择和出资比例上均有严格的控制,导致市场上PPP项目的资金需求存在一定程度的缺口。

2.投资人的投资方式受限

PPP项目通常由项目中标人和政府出资代表联合组建项目公司。政府引导基金和保险公司等财务投资人通常是在项目中标后,对项目进行筛选和测算,再决策是否投资。因此,财务投资人无法直投项目并成为项目公司的显名股东,而是借助私募股权投资基金的渠道,间接投资PPP项目公司,这导致一些潜在的直接投资人放弃投资项目。

3.基金方案难以同时满足各方需求

某些优质的PPP项目会有多个不同类型的投资人,其监管要求及风险偏好各不相同,因此项目基金需要进行复杂的方案设计来满足各方的不同需求,同时又要符合各项监管的要求,在实务中困难较大。

因此,一套符合监管要求且切实可行的基金方案尤其重要,基金方案的设计是私募股权投资基金募集投放的核心环节。

三、Y市路网升级改造PPP项目案例分析

(一)案例背景

Y市路网升级改造PPP项目模式为“PPP+政府付费”,项目包含四个子项目,项目总投资约37.33亿元,资本金约7.5亿元。项目期限15年,其中建设期3年,运营期12年。由中标央企下属三家子公司组建项目公司,持股比例为基金公司80%,工程局15%,设计院5%。其中,基金公司通过设立两支项目基金实现出资。

本项目已纳入财政部PPP综合信息平台项目管理库,政府付费由财政部门分类纳入Y市级政府预算,通过人大决议,按规定上报批准后执行。

(二)基金投资人情况

本项目的基金投资人共有六个,中标央企内部投资人一个,外部投资人五个。外部投资人可以分为两类:第一类为国有银行下属PE投资机构,第二类为四家民营企业。

第一类PE机构的投资期限为中长期,希望获取稳定的投资收益,并且在项目有剩余现金流时可以逐步退出,风险承担能力较弱。

第二类四家民营企业为一致行动人,其投资期限为长期,希望在项目到期清算时获得项目的超额收益,风险承担能力较强。

(三)基金方案

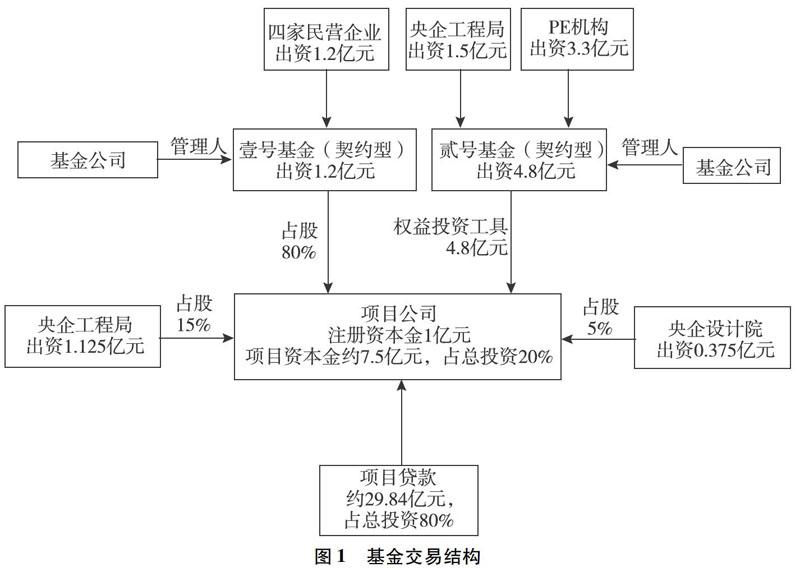

为满足外部投资人的不同需求,基金公司发起设立两支契约型基金,其中壹号基金直接投资项目公司股权,其间获得分红收益,到期清算;贰号基金以权益投资工具投资项目公司权益,获得类永续债的稳定收益,其间逐步退出。具体如图1所示:

1.交易结构

2.基金投资期限

壹号基金预计投资期限15年,贰号基金预计投资期限8年。

3.基金规模

壹号基金为契约型,设立规模1.2亿元,由四家民营企业全额认购;贰号基金为契约型,平层结构,设立规模4.8亿元,分别由PE机构认购3.3亿元、央企工程局认购1.5亿元。

4.基金投资方式

壹号基金1.2亿元,投资项目公司股权,占股80%;贰号基金4.8亿元,全部通过权益投资工具形式投资于项目公司。

5.基金收益

壹号基金通过项目公司股东分红的方式取得投资回报;贰号基金通过权益投资工具的方式取得投资回报,基金公司收取上述收益后,根据基金投资人实缴出资比例进行分配。

6.退出方式

壹号基金通过项目清算退出;贰号基金进入投资期的第3年末,项目公司分6年等额偿还权益投资工具投资本金,贰号基金收到本金后按照契约型基金份额持有人比例进行份额赎回。

7.决策机制

壹号基金由份额持有人大会进行决策,4名份额持有人签署一致行动协议,并由牵头方和基金管理人分别提名1位项目公司董事;贰号基金由PE机构和央企工程局共同决策,并由PE机构提名1位项目公司董事。

项目公司董事会成员设5人,壹号基金提名2人,貳号基金提名1人,央企工程局提名2人,董事会对相关事项进行决策,需全体董事一致通过。

通过上述基金方案的设计,两支项目基金分别满足了不同的两类外部投资人的投资需求。同时,通过基金和项目公司两个层面的决策机制设计,实现了项目公司的共同控制,各投资人风险共担,收益共享。

四、私募股权投资基金参与PPP项目的意义

(一)拓宽了项目股权融资渠道

传统的PPP项目投资要求中标单位全额出资项目资本金,对中标单位的现金流造成很大压力。中标单位需通过自身的信用在市场上进行融资,再将资金投入项目公司。在创新模式下,项目公司可以通过私募基金进行股权的直接融资,拓宽了项目的融资渠道和资金来源。

(二)投融资更加灵活

私募股权投资基金通过发行基金产品投入项目资本金,可以在基金方案、交易结构上进行自主设计和安排,对项目进行量身定制,满足不同投资人的不同需求。此外,无论是有限合伙基金还是契约型基金的组织方式,私募股权投资基金的退出都更加灵活。

(三)体现了市场化的运作机制

中标单位通过私募股权投资基金引入外部股权投资人,经过市场化运作,将项目的部分收益和风险一并转移至基金投资人,符合国家大力推进PPP模式的初衷,真正实现了政府与社会资本的合作共赢。

五、总结

近年来,国家陆续出台了多项法律法规,对PPP项目的合规运作进行了规范。此外,基金业协会对私募股权基金的募资投放监管也趋于严格。对于基础设施PPP项目,私募股权基金至今没有一套可复制的模式。在实务中,基金方案都是为项目和投资人量身定制的,对基金管理人的能力提出了更高的要求。基金管理人需要加大对行业的研究投入,不断创新突破,才能在持续变化的外界环境中保持自身竞争力,从而更好地服务基础设施行业,促使行业高效有序地发展。