过度自信视角下线上农产品供应链金融激励契约研究

2020-09-09徐鹏

徐 鹏

过度自信视角下线上农产品供应链金融激励契约研究

徐 鹏

(西南政法大学 中国法治企业研究院,重庆 401120)

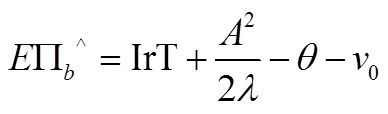

线上农产品供应链金融作为涉农中小企业融资新模式近年来取得迅猛发展,银行与电商合作作为业务主流模式得到广泛认可。以农产品电子订单质押为例,聚焦道德风险问题,运用委托代理理论研究银行与B2B平台间的激励契约设计问题,构建考虑B2B平台过度自信因素的委托代理模型,推导并给出模型结果。结果显示,过度自信会影响银行收益、报酬契约设计、B2B平台努力水平及代理成本,且B2B平台的努力水平、银行收益及激励系数随着过度自信水平的提高而增加,银行固定支付及代理成本则随过度自信水平的提高而减少。

过度自信;线上;农产品供应链金融;B2B平台;激励契约

0 引言

2016年中央一号文件《关于落实发展新理念加快农业现代化,实现全面小康目标的若干意见》中提出大力推进“互联网+”现代农业,应用现代信息技术,推动农业全产业链改造升级[1]。在此背景下,农产品电子商务得到了迅速发展,农产品电子商务的健康发展对促进传统农业和新兴产业有效融合,降低流通成本,提高创业积极性,扩大就业,刺激消费,增强金融活力等,具有重要意义。农产品电子商务的迅速发展催生对融资需求的急剧增加,这致使涉农中小企业面临的资金困窘更为彰显,反过来会制约电子商务的快速发展,所以有效破解涉农企业融资困局是保障农产品电子商务健康有序发展的关键问题之一。

在此背景下,线上供应链金融顺势出现,线上供应链金融是传统金融借助互联网技术应用于供应链中,以弥补链条中资金薄弱节点而衍生的全新融资模式,具体类型包括电子订单质押融资、电子仓单质押融资、应收账款线上质押融资等[2],该业务模式具有快捷、高效、额度小、频次高等优点,有效克服了传统供应链金融的局限,受到了实业界和理论界的普遍认可。近年来,实践业务发展迅猛,2007年,建行与阿里合作开展网络联保贷款、网络供应链融资等服务项目,其中包括农产品电子订单、仓单质押等融资业态;2010年,其先后又与金银岛、敦煌网等规模较大的B2B电商平台合作提供电子订单、电子仓单、线上保理等供应链金融产品,2012年6月建行又与广西糖网鉴定合作协议,双方携手推出网络银行业务,为广西糖网电子商务客户、食糖供应链上下游企业提供全流程电子化操作的供应链金融服务;2016年平安银行、中信银行等多家金融机构与中农网签订协议开展农业细分产业整合、农业产业供应链金融服务等合作。实践调研发现,B2B平台,尤其是规模较大的平台在接受银行委托对涉农融资企业进行资格审查时,往往表现出相信自己对外界风险能够有效把握并掌控,相信自己掌握的信息足够准确,相信自己的大数据处理技术、网络安全技术及电子信用信息的收集整理技术足够成熟等状态,换言之,高度相信自己能够控制风险,高效完成委托任务,这种表现与“过度自信”行为特点高度吻合。B2B平台的这种行为特征对银行激励契约设计产生怎样的影响及如何利用该行为特征设计恰当的契约无疑对银行而言具有重要的现实意义。

随着线上供应链金融实践业务的快速发展,相关理论研究也陆续出现,Kaplan 和 Sawhney介绍了电子中心概念、构成要素及功效,提出了将其应用于供应链金融业务中的举措[3];Heng通过研究发现电子商务会影响金融系统,并从三个方面研究了电子商务与金融系统相互作用的具体表现[4];顾敏从线上供应链金融特点出发,研究了其主要类型及依据[5];李雅琪通过比较线上、线下供应链金融风险类型及不同,给出了线上供应链金融风险防范建议[6];李志华通过对比分析了线下供应链金融运作模式与基于B2B平台的线上供应链金融运作模式,提炼了运作模式的风险要素,最后给出了风险管理建议[7];何昇轩和沈颂东运用层次分析法,分析了线上供应链金融风险要素识别及评估问题[8];史金召等运用委托代理理论,从联合授信与委托授信两方面研究了银行和B2B平台间的激励机制问题,得出相较联合授信情况下,委托授信下银行收益分配利率较低等结论[9,10];汪克峰和石岿然分析了银行对B2B平台委托代理的演化路径,并研究了非完全理性情况下的激励机制问题,得出了一些新的结论[11,12];徐鹏以农产品供应链为研究视角,运用层次分析、结构方程模型等分析方法对线上农产品供应链金融风险进行了评价,并提出了风险防范建议[13,14]。

综上所述,现有文献针对线上供应链金融的运作模式、风险要素、风险评价等问题进行了研究,为本文的探索提供了理论参考,但相较现有文献,本文的研究不同点为:(1)紧系“三农”,聚焦涉农企业融资问题。“三农”问题连续十几年为中央一号文件的首要议题,在2017年十九大报告及中央经济工作会中再次将“三农”问题作为党和政府工作的重中之重,足见国家解决“三农”的坚定决心。而现有供应链金融、线上供应链金融针对的是一般型中小企业融资问题。紧系“三农”,应用供应链金融破解涉农中小企业融资问题的研究还鲜有。线上农产品供应链金融意在缓解涉农中小企业的融资困境,涉农中小企业的健康发展利于所在供应链的稳定运行,然而实践中涉农中小企业资金严重匮乏,影响了整个链条的健康运行,制约了农产品供应链的创新管理,进而影响农业现代化、农村繁荣及农民收入增加的快速实现,线上农产品供应链金融作为农业型中小企业破解融资困局的有效路径得到了广泛认可,所以深入探索其相关问题促进业务健康发展具有重要的现实意义。(2)聚焦“人”的道德风险。现有线上供应链金融的研究中多聚焦在运作模式、风险要素分析及评价问题上,而对银行与B2B平台之间的契约设计问题的探讨还鲜有,近年来出现的上海钢贸事件、青岛港事件无不揭示对B2B平台的道德风险防范是业务开展过程中不可忽视的重要问题。(3)考虑过度自信因素。目前对委托代理理论的应用过程中,代理人往往被假设为完全理性人,这降低了理论对现实问题的解释力度,实践中,B2B平台在完成任务过程中经常呈现对自己技术水平、信息处理能力、外在风险掌控能力等方面高度自信状态,这种情况若按照传统方式进行激励契约设计,显然会背离实际,弱化理论指导效果。有鉴于此,本文聚焦农产品供应链,针对链条中农业型中小企业融资难问题,构建了考虑过度自信因素的契约设计问题。农业型中小企业由于经营产品的特殊性使得其存在的风险相较一般企业更多、更复杂,所以对其电子信用的审核更为必要且更需严谨和全面,B2B平台参与业务的现实条件更为充分,所以解决其努力工作问题成为业务健康有序发展的核心问题之一。

1 线上农产品供应链金融运作流程及研究假设

1.1 线上农产品供应链金融运作流程

线上农产品供应链金融是线上供应链金融聚焦农产品供应链以破解链条中涉农中小企业融资困局而催生的新型融资模式,模式类型主要有农产品电子订单质押融资、农产品电子仓单质押融资、应收账款线上质押融资等。众所周知,农产品具有弱质特性,这种特性致使涉农中小企业融资比一般型企业更为不易,资金匮乏导致上游合作社、涉农中小企业手握订单却不能如期履约,或面临来自下游企业的订单却不敢接受的尴尬局面,同时导致下游批发商或制造商手握订单却拿不到产品或面对旺季而无法订购更多商品的困境,这些情况显然不利于农产品供应链的健康有序运行,也使得农产品供应链管理创新变得愈加不易,另一方面,农产品供应链上的节点企业与 “三农”(农业、农村及农民,)存在天然联系,多数植根农村或农村周边区域、经营生产的多为农产品、所用工人多数为当地农民,显而易见,农产品供应链的健康运行有助于“三农”问题的顺利解决。

为方便理解线上农产品供应链金融的运作流程,本文以农产品电子订单为例,将其运作流程刻画如图1所示。

农产品供应链中,上游中小企业凭借在B2B平台上与核心企业形成的采购订单或者下游中小企业与核心企业形成的销售订单向银行申请贷款,融资企业把与订单所对应货物价值相当的存货质押于银行指定第三方物流的仓库中,然后银行委托B2B平台对融资企业的电子信用(交易频次、交易总额、交易时间、注册时间、客户评价等)、财务、经营等情况进行审查,同时也需协助银行对物流企业财务、供应链运行情况、核心企业财务、经营等信息进行收集和处理,B2B平台把审查结果形成报告向银行汇报,银行以审查报告作为依据制定是否放贷决策,当融资企业到期归还借款本息后,银行向第三物流下达解除质押指令,质押融资活动完成,最后对整个业务活动进行总结、评价作为下一次业务开展调整和完善依据。

图1 线上农产品供应链金融(电子订单)运作流程

Figure 1 Operation process of online agricultural product supply chain finance (E-order)

1.2 研究假设

(1)银行和B2B平台签订业务委托协议。银行委托B2B平台对其会员融资企业进行资质审查,包括注册时间、交易频率、交易额度、信用等级等。

(3)银行无法知晓B2B平台的努力程度和能力类型,只能知道努力的结果。融资企业因违约会给银行带来损失,不过,这些损失可以通过B2B平台的努力得到弥补和控制,B2B平台的努力水平越高,挽回的损失就越多。

(4)借鉴文献[11],假设B2B平台通过努力给银行带来的效益产出值为:

由以上假设及分析,可分别得到银行和B2B平台的期望利润。

银行的期望利润为:

B2B平台的期望收益为:

2 考虑过度自信情形的银行激励契约设计

2.1 过度自信概念界定

Gervaris、Heaton和Odean(2002)将过度自信定义为:认为自己知识的准确性比事实中的程度更高的一种信念,即对自己的信息赋予的权重大于事实上的权重,针对主观概率测度的研究发现确实存在过度估计自身知识准确性的情况。在传统的委托代理理论中代理人都被假设为风险规避型,但实践中代理人往往是风险中性甚至是风险规避的,这为本文的研究提供了理论基础。

具体本文情况,代理人B2B平台因掌握客户大量的交易信息、拥有较高水平的信息处理技术及丰富的审查经验,在开展银行委托的资质审查任务时可能表现出过度自信行为,即过度相信自己能够根据对融资企业的交易记录、交易频次、交易额度、注册时间等电子信用信息给出融资企业未来违约概率会降低的决策论断,进而帮助银行降低业务损失。那么存在这种行为对银行在设计激励契约时会产生怎样的影响,针对这一情形,本文探讨了B2B平台存在过度自信行为时的激励契约设计问题。

2.2 B2B平台存在过度自信行为下的激励契约

此时,B2B平台的期望收益为:

根据以上假设及分析,构建B2B平台存在过度自信行为的委托代理模型为:

把银行最佳激励系数及B2B平台努力水平带入式(1),可得银行及B2B平台各自的最大期望收益。

2.3 结果分析

为进一步了解过度自信对激励系数、努力水平、期望收益及代理成本的影响,论文根据求解结果进行深入分析。

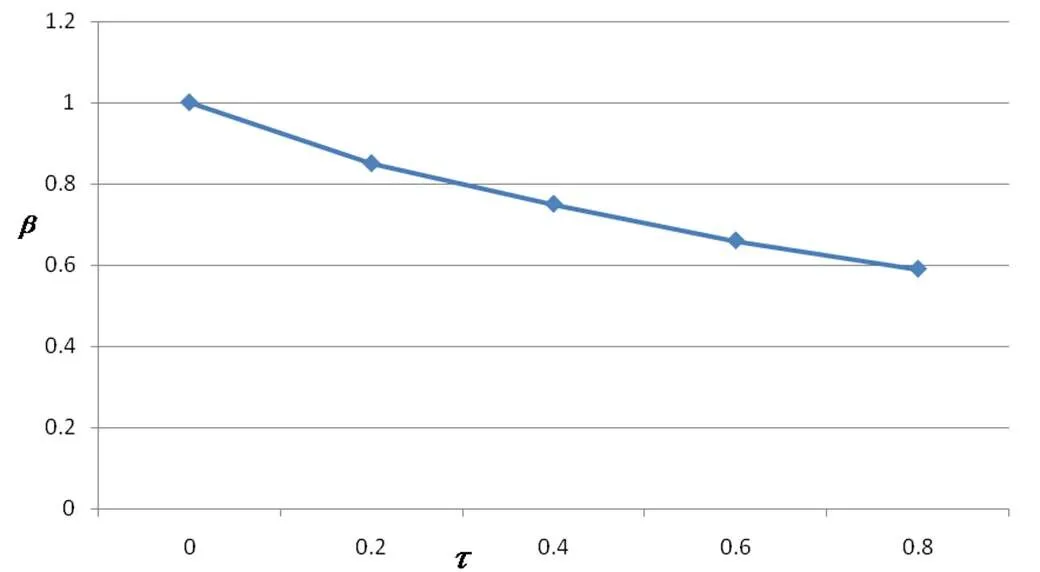

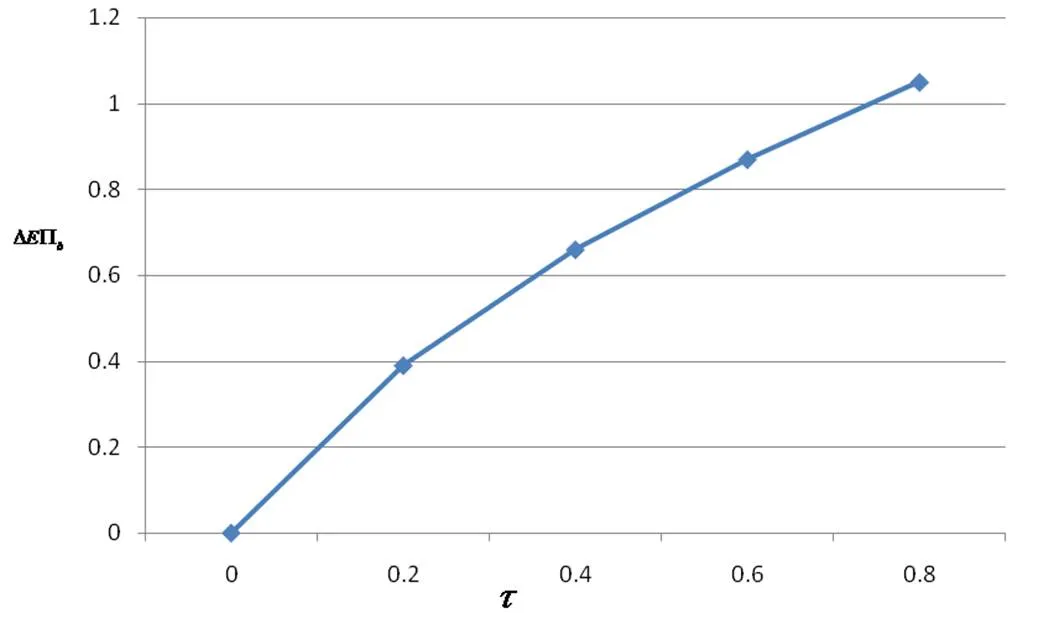

结论1:B2B过度自信水平越高,激励系数就越大,获取的变动报酬就越多,但得到的来自银行的固定支付就越少。

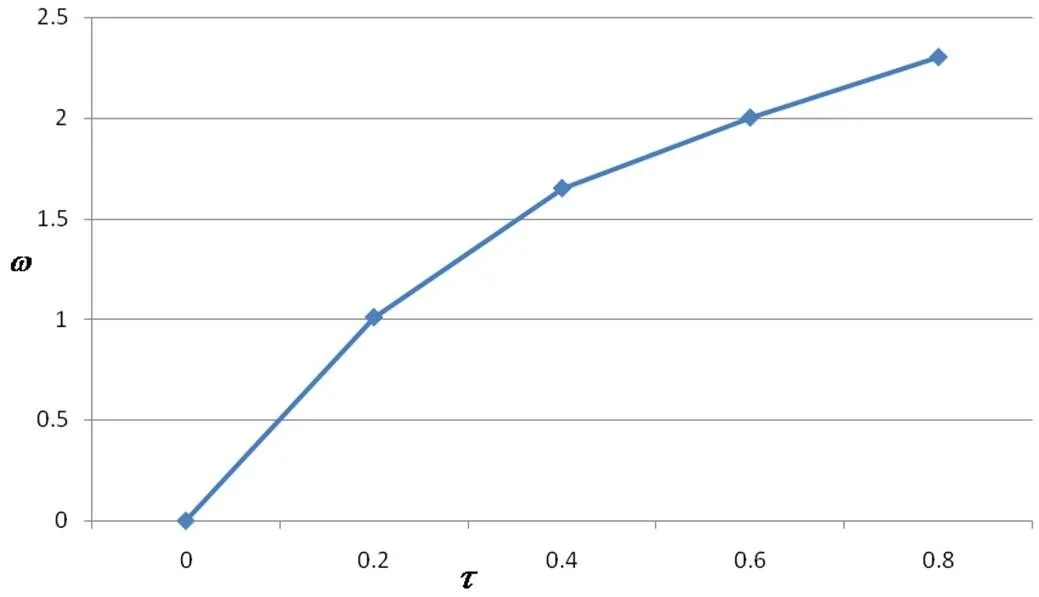

结论2:B2B平台的过度自信会提高其努力水平,且过度自信水平越高,努力水平会越高。

结论2显示存在过度自信的B2B平台在设计相同的激励契约中呈现出更加努力工作的状态,且过度自信水平不同的B2B平台在面对相同的激励契约努力水平也不同,过度自信越高,努力水平越高,同一B2B平台在不同时期和阶段其过度水平会有调整,自然努力水平也会随之不同。

结论3:B2B平台存在过度自信行为,会增加银行收益,且过度自信行为越强,银行收益增加越多。

结论4:B2B平台过度自信越强,代理成本就越小。

存在过度自信的B2B平台有利于代理成本的减少,银行在选择合作平台时,以此可作为选择依据,尽量选择非理性的平台作为合作伙伴,这对增加银行收益具有重要意义。

结论5:相较于传统供应链金融第三方物流与银行联合授信业务,B2B平台和银行联合授信业务的激励系数会较高,提高的变动报酬作为B2B平台审查效率及有效性提升的补偿及其努力工作的奖励。

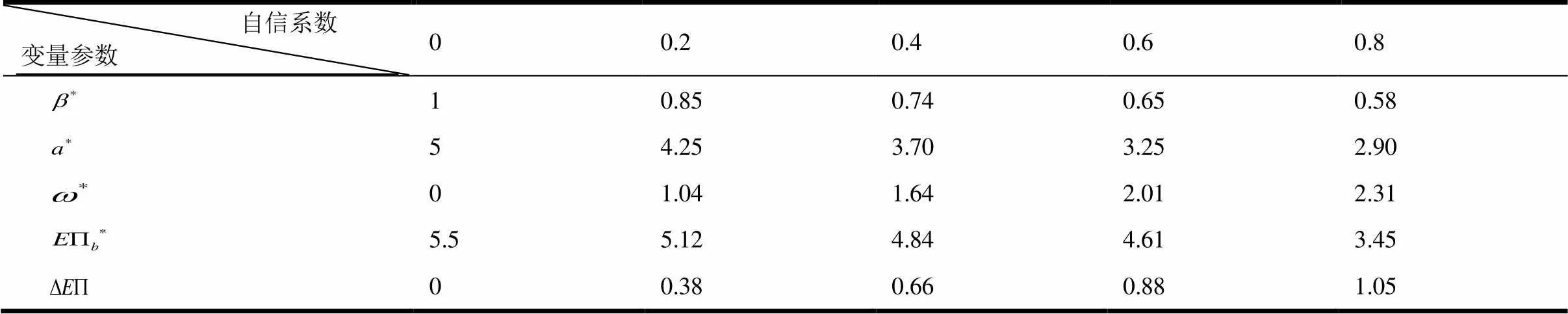

3 数值分析

表1 各参数随B2B平台过度自信系数变化情况

注:过度自信水平越高,系数值越小。

为更直观反映过度自信水平对激励系数、固定支付、努力水平、银行收益及代理成本的影响,按照表中过度自信水平数值及对应各参数的计算结果分别绘制如关系图2—6所示。

图2 激励系数随过度自信水平变化图

Figure 2 Change of incentive coefficient with overconfidence level

图3 固定支付随过度自信水平变化图

Figure 3 Change of fixed payment with overconfidence level

图4 努力水平随过度自信水平变化图

Figure 4 Change of effort level with overconfidence level

由图1—6表的计算结果及变化情况易知,B2B平台存在过度自信行为时,银行契约设计应与传统情况下不同,应提高产出效益分享比例,减少固定支付数量,这样才能保证收益最大化的实现。存在过度自信的B2B平台审查融资企业时会更加努力工作。银行收益会在B2B平台存在过度自信情况下增加,因信息不对称而造成的代理成本将减少。

图5 银行收益随过度自信水平变化图

Figure 5 Change of bank income with overconfidence level

图6 代理成本随过度自信水平变化图

Figure 6 Change of agency cost with overconfidence level

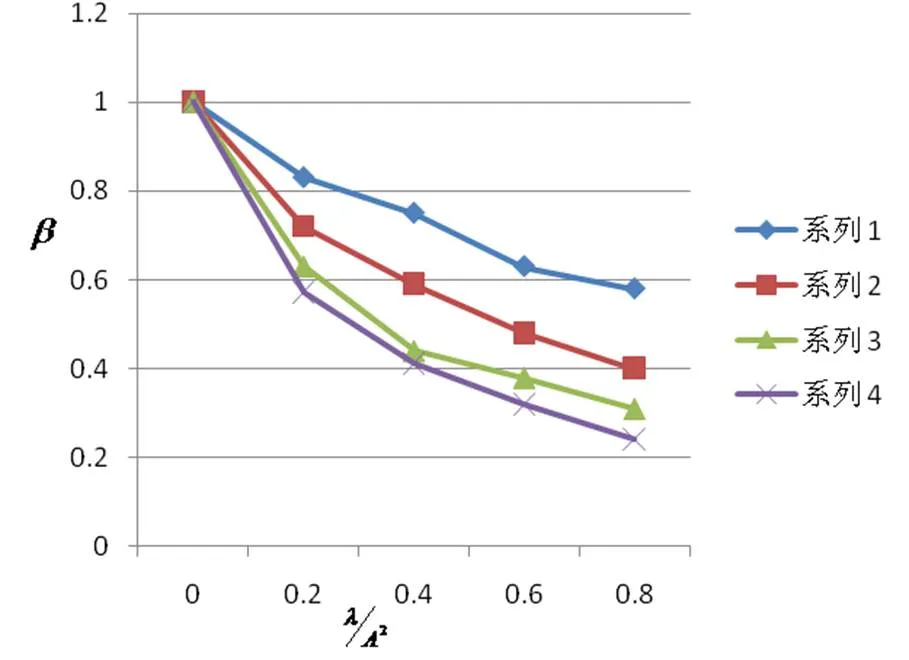

表2 银行激励系数随变化情况

图7 不同过度自信水平下随的变化

4 契约设计启示

根据本文的研究结果,银行在设计激励契约时的应用启发如下:

不论B2B平台是否存在过度自信,银行皆可利用激励参数来影响B2B平台在对融资企业审查时的努力水平,提高激励系数,则可提高其努力水平,进而提高融资企业的履约概率,使得银行收益得到更好的保障。从模型结果看,银行提供的激励系数对平台的努力水平有正向影响,该结果与现有研究结论一致。

在考虑过度自信因素时,银行的契约设计决策应有别于传统模式下的契约设计行为,银行应提高激励系数,提高产出效益分享比例,同时减少固定报酬支付数量,过度自信的B2B平台对自己掌握的信息更自信,对外界不确定因素的把控自我感觉更良好,所以更乐意接受高激励报酬、低固定支付的契约类型。研究结果显示过度自信与激励系数呈正相关关系,与固定支付呈负相关关系。

B2B平台存在过度自信时,其在审查融资企业授信资质及电子信用等条件时会更加努力工作,且过度自信水平越高,提供的努力数量会越多,这样通过审查的融资企业质量就越高,后期违约的概率就越小,对银行收益的保障就越充分。由B2B平台的最佳努力水平表达式易知,努力水平与过度自信呈正相关关系,且随着过度自信水平的提高而提高。

当B2B平台存在过度自信时,相较传统情况,银行收益会发生变化,且随着过度自信水平的提高而增加。研究结果显示,存在过度自信情况下的银行收益高于传统情况下其收益水平。银行在选择业务合作伙伴时,可以考虑选择存在过度自信行为的代理人,若都存在过度自信行为情况下,应选择过度自信更强的代理人作为合伙人。

过度自信除对银行契约设计、收益及B2B平台努力水平产生影响外,也会影响代理成本,过度自信有效降低了因信息不对称造成的代理成本大小,且过度自信越强,代理成本越小。研究结果表明,代理成本会随着过度自信增强而减少。

当B2B平台信息流、物流、资金流聚集度越高,意味着其工作效率及有效性越高,此时银行应提供较高的激励,且随着平台大数据技术水平不断提高、审查经验不断丰富而动态调高激励系数,这样才能保证其努力工作。研究结果显示,银行激励系数随着B2B平台工作有效性与效率比值的减少而增加,增加部分可理解为对B2B平台审查工作效率提升的补偿。

5 结论

随着互联网技术的日益进步,传统农产品供应链金融业务已逐渐演化为线上业务操作模式,而这种模式更加契合农产品企业的生产经营特点,更能满足农产品慢速变质、季节性、周期性等特征需求,对弥补农业产业链条中资金薄弱节点具有重要现实意义,但作为新型业务模式,面临诸多风险,其中B2B平台道德风险问题就不容忽视,由此运用委托代理理论,研究了银行对B2B平台进行激励问题,并在模型中考虑了B2B平台的过度自信行为,以增强实际问题的解释力度。

本文研究结果显示,存在过度自信情形下,银行的激励系数、固定支付、期望收益、代理成本及B2B平台的努力水平都受到影响,且会随着过度自信水平的变化而变化,其中,银行激励系数和收益则随着过度自信强度的增强而增加,而银行固定支付的变化方向与激励系数的变化方向则相反,过度自信越强,银行给予的固定支付则越少,过度自信行为的存在有助于缩小因信息不对称所产生的代理成本,弱化信息不对称的影响,B2B平台在审查过程中的努力水平则随其过度自信行为的增强而提高。以上研究结果有助于银行进行科学决策以制定最佳的激励契约。

尽管本文针对线上农产品供应链金融业务中银行和B2B平台的道德风险问题进行研究并得出了一些结论,但仍有许多问题值得进一步探索和研究。(1)本文研究中仅考虑了B2B平台的过度自信行为及产出函数为线性的情况,进一步考虑银行过度自信倾向及非线性产出函数下的契约设计可能会有不同的发现。(2)对于B2B平台过度自信的测度,本文仅从“过高估计”(overestimation)视角进行了测度,而对过度自信的刻画有过高估计(overestimation)、过高定位(overplacement)及过度精确(overpricision)三种[19],其测度方式有所不同,所以未来可以探讨银行和B2B平台都存在过度自信行为且采用更为有效的过度自信测度,使得研究结果与现实更为吻合,克服现有研究局限。

[1] 人民网.中央经济工作会议[EB/OR].http://cpc.people.com.cn/19th/GB/index.html,2016.

People's network. Central Economic Working Conference [EB/OR]. http://cpc.people.com.cn/19th/GB/index.html,2016.

[2] 郭菊娥,史金召,王智鑫.基于第三方B2B平台的线上供应链金融模式演进与风险管理研究[J].商业经济与管理,2014(1):13-22.

Guo J E, Shi J Z, Wang Z X. Research on the mode evolution and risk management of the online supply chain finance based on the Third party B2B E-commerce platform[J]. Journal of Business Economics, 2014, (1): 13-22

[3] Kaplan S, Sawhney M. E-hubs: the new B2B market places[J]. Harvard business review,2000,78(3):97-106.

[4] Heng MSH. Implications of E-commerce for Banking and Finance[M]. Netherlands: Vrije University, 2001.

[5] 顾敏.电商企业供应链金融模式初探[J].商业经济研究, 2015, (18):86-88.

Gu M. On the innovative operation mode of supply chain finance in e-commerce enterprises[J]. Journal of Commercial Economics, 2015, (18):86-88.

[6] 李雅琪.B2B平台线上供应链金融风险识别与防控[J].商业经济研究,2015,(19):89-90.

Li Y Q. Financial risk identification and prevention of online supply chain on B2B platform[J]. Journal of Commercial Economics, 2015, (19): 89-90.

[7] 李志华,史金召.供应链金融的风险识别与防控-基于线下、线上模式的比较[J].商业经济研究,2015,(8):99-101.

Li Z H, Shi J Z. Risk identification and prevention of Supply Chain Finance: Based on the comparison of offline and online models[J]. Journal of Commercial Economics,2015, (8): 99-101.

[8] 何昇轩,沈颂东.基于第三方B2B平台的线上供应链金融风险评估[J].东南学术,2016,(3):139-147.

He S X, Shen S D. Financial risk assessment of online supply chain based on the third-party B2B platform[J]. Southeast Learning, 2016, (3): 139-147.

[9] 史金召,郭菊娥.互联网视角下供应链金融模式发展与国内实践研究[J].西安交通大学学报(社科版),2015,35(4):10-16.

Shi J Z, Guo J E. Study on the development and domestic practice of supply chain finance from the perspective of the internet[J]. Journal of Xi’an Jiaotong University(Social Sciences), 2015,35(4):10-16.

[10] 史金召,郭菊娥,晏文隽.在线供应链金融中银行与B2B平台的激励契约研究[J].管理科学,2015,28(5):79-92.

Shi J Z, Guo J E, Yan W J. Study on the incentive contract between banks and B2B platforms based on the online supply chain finance[J]. Journal of Management Science, 2015, 28(5): 79-92.

[11] 汪克峰,石岿然.基于公平偏好的银行对B2B平台的激励机制研究[J].金融理论与实践,2016,(10),62-66.

Wang K F, Shi K R. Research on incentive mechanism of bank to B2B platform based on fairness preference[J]. Financial Theory & Practice, 2016, (10): 62-66.

[12] 汪克峰,石岿然. 在线供应链金融中银行与B2B平台委托代理演化分析[J].金融理论与实践,2017,(5):73-77.

Wang K F, Shi K R. An analysis of the evolution of principal-agent of bank and B2B platform in online supply chain finance[J]. Financial Theory & Practice, 2017, (5): 73-77.

[13] 徐鹏.线上农产品供应链金融风险防范研究[J].华南农业大学学报(社科版),2016,15(6):93-103.

Xu P. Risk prevention of online agricultural product supply chain finance[J]. Journal of South China Agricultural University, 2016, 15(6): 93-103.

[14] 徐鹏.因子分析视域下线上农产品供应链金融风险防范研究[J].农林经济管理学报,2016,15(6):674-680.

Xu P. Risk prevention of online agricultural product supply chain finance based on factor analysis perspective[J]. Journal of Agro- Forestry Economics and Management, 2016, 15(6): 674-680.

[15] 王亚飞,黄勇,唐爽.龙头企业与农户订单履约效率及其动因探寻[J].农业经济问题,2014,(11),16-25.

Wang Y F, Huang Y, Tang S. Research on the efficiency and motivation of fulfillment between leading enterprises and farmers' order[J].Issues in Agricultural Economy, 2014,(11),16-25.

[16] 徐鹏,王勇,杨金.共同委托仓单质押下银行对3PL的激励和监督[J].科研管理,2010,31(3):134-142.

Xu P, Wang Y, Yang J. Incentive and supervisory mechanism of banks to 3PL based on the warehouse receipt pledge of common principal[J]. Science Research Managem ent, 2010,31(3):134-142.

[17] Gervaris S, Heaton JB, Odean T. The positive role of overconfidence and optimism in investment policy[J]. Working Paper, Berkeley: University of California,2002.

[18] Ludwig S, Wichardt PC, Wickhorst H. Overconfidence can improve an agent’s relative and absolute performance in contests[J]. Economics Letters, 2011,110(3):193-196.

[19] Sandroni A, Squintani F. Overconfidence and asymmetric information: The case of insurance[J]. Journal of Economic Behavior and Organization,2013,93(1):149-165.

[20] 陈其安,杨秀苔.基于代理人过度自信的委托-代理关系模型研究[J].管理工程学报,2007,21(1):110-116.

Chen Q A, Yang X T. Research on Principal-Agent Model Based on Overconfident Agent[J]. Journal of Industrial Engineering/ Engineering Management, 2007,21(1):110-116.

[21] 李娟,郝忠原,陈彩华.过度自信委托代理人间的薪酬合同研究[J].系统工程理论与实践,2014,34(6):1379-1387.

Li J, Hao Z Y, Chen C H. Study on principal-agent salary contracts based on the members’ overconfidence[J]. Systems Engineering- Theory & Practice, 2014,34(6):1379-1387.

[22] 陈克贵,宋学锋,王新宇,黄敏.非对称过度自信水平下的激励机制研究[J].系统工程理论与实践,2015,(35):1887-1895.

Chen K G, Song X F, Wang X Y, Huang M. Research of incentive mechanism based on asymmetry overconfidence level[J]. Systems Engineering-Theory & Practice, 2015,(35):1887-1895.

[23] 让雅克拉丰,大卫马赫蒂摩.激励理论(第一卷):委托一代理模型[M].北京:中国人民大学出版社,2002.

Jean J L, David M. Incentive theory (Volume I): principal-agent model[M]. Beijing: China People's University Press, 2002.

[24] Moore DA, Healy PJ. The trouble with overconfidence[J]. Psychological Review,2008,115(2):502-517.

Research on incentive contracts between banks and B2B platforms in agricultural product supply chains from the perspective of overconfidence

XU Peng

(China Research Institute of Enterprise Governed by Law, Southwest University of Political Science and Law, Chongqing 401120, China)

Online agricultural supply chain finance, as a new financing model for agricultural SMEs (Small and Medium-sized Enterprises), has achieved rapid development in recent years, and cooperation between banks and e-commerce functions has been widely recognized as a mainstream business model. Taking the electronic order pledge for agricultural products as an example, we focus on the issue of moral hazard and apply principal-agent theory to study the design of incentive contracts between banks and B2B platforms. This paper introduces research problems with practical cases. In practice, banks and B2B platforms cooperate closely, but B2B platforms show a tendency to conceal information, which poses a challenge to the security of bank funds. While we expect that the design of appropriate incentive contracts may help to avoid or mitigate this problem, further investigation found that the evaluated B2B platforms overestimated their own capabilities during the execution of the commissioning business. This phenomenon cannot be fully explained by only relying on the traditional principal-agent model. To better explain the conclusions of this research, an overconfidence factor was introduced into the model to test the effect of this factor on the outcome of the contract. We followed existing research that analyzes B2B platforms to characterize the overconfidence factor, and believe that it can effectively reduce external uncertainties if the information has high accuracy.

Under conditions of information asymmetry, the model construction needs to meet the incentive compatibility constraints and participation constraints. On this basis, the banks select appropriate incentive coefficients and fixed payments to achieve the maximum benefits. After the model is established, the optimal effort level of the B2B platform and the bank's optimal incentive coefficient, fixed payments, and profit can be derived. The results obtained from this model were analyzed one by one, and the following conclusions drawn:

(1) Overconfidence helps banks set up a contract with high incentives and low fixed payments;

(2) Overconfidence helps improve the B2B platform’s level of effort;

(3) Overconfidence helps increase banks’ earnings;

(4) Overconfidence helps reduce agency costs;

(5) The joint credit incentive coefficient of the bank and B2B platform is higher than that of the same bank with a third-party logistics enterprise.

In accordance with the conclusions of this research, the following suggestions are offered to banks with respect to the design of contracts: (1) The effort level of B2B platforms should be improved through incentive coefficients; (2) For B2B platforms with overconfidence behaviors, contracts should be designed with high incentives and low fixed payments; (3) When selecting a B2B platform under the same conditions, an overconfident B2B platform should be preferred as the partner; (4) The degree of application of big data technology, information and processing technology, etc. by the B2B platform should be promoted.

Finally, the research detailed within this paper is summarized, along with its limitations, and possible directions for future research are presented.

Overconfidence; Online; Agricultural product supply chain; B2B platform; Incentive contract

2018-01-21

2018-05-29

National Natural Science Foundation of China(71872154)

F832.29

A

1004-6062(2020)04-0060-008

10.13587/j.cnki.jieem.2020.04.007

2018-01-21

2018-05-29

国家自然科学基金资助项目(71872154)

徐鹏(1980—),男,山东曹县人;西南政法大学商学院副教授,硕士生导师;研究方向:供应链金融。

中文编辑:杜 健;英文编辑:Boping Yan