“瞒天过海”:企业避税与大股东掏空

2020-09-09田高良

李 星,田高良,张 睿

“瞒天过海”:企业避税与大股东掏空

李 星1,2,田高良1,张 睿1,2

(1. 西安交通大学 管理学院,陕西 西安 710049;2. 香港城市大学 商学院,香港特别行政区)

本文在控股股东与中小股东的委托代理框架下,检验了控股股东是否会将避税作为开展复杂关联交易的理由,从而掩盖其掏空意图。以2008-2016年我国A股上市公司为样本,本文发现避税活动能够增加公司财务和业务的复杂性,为公司控制人的利益侵占提供掩盖。在采用公司实际税率作为避税活动的工具变量以控制潜在内生性问题的情况下,本文结论依旧稳健。进一步,本文发现避税活动与掏空行为的关系在治理环境较差的公司中更加显著。具体而言,当公司机构投资者持股比例较低,或者较少受到分析师关注时,避税与控股股东掏空行为的关系更显著。后续证据发现,避税活动较为激进的公司进行了更频繁的关联交易,公司也更加不透明。最后,本文从公司现金持有价值角度探究了普通投资者对公司避税活动和掏空行为的反应,发现出于对避税活动掩盖下的控股股东掏空行为的担忧,仅在掏空威胁较低的公司中,普通投资者愿意为公司避税活动节省的现金赋予更高的价值。

避税;掏空;工具变量;关联交易;现金持有价值

0 引言

传统避税理论认为避税活动能够提高企业税后盈余,为企业节省现金并为股东创造价值。但这一观点忽略了现代企业制度中经营权与所有权相分离的事实[1]。在委托代理框架下,Desai和Dharmapala[2]提出避税活动为公司从事复杂的关联交易提供了理由。因而在这种情况下,原本为了迷惑税收监管机构而进行的避税活动却能够为管理者的自利行为提供掩盖(如,Kim等[1],江轩宇[3],廖歆欣和刘运国[4],等)。廖歆欣和刘运国[4]发现,激进的避税活动能够增加公司财务和业务的复杂性,为管理者的在职消费提供庇护。Kim等[1]发现,避税活动激进的公司具有较高的股价崩盘风险,他们认为这是因为复杂的避税活动可以帮助管理者更好地隐藏公司的负面信息。

然而,现有在委托代理框架下讨论避税活动经济后果的文献主要将目光聚焦在管理者与所有者的利益冲突上,还较少有文献涉及避税活动对控股股东利益侵占行为的掩盖。Wang和Xiao[5]提出,大股东持股比例的提高使得其有动机监督管理者的机会主义行为,从而缓解了管理者与所有者间的利益冲突。同时,高度集中的所有权使得控股股东有能力指派自己的代表进入公司董事会和管理层,使管理者和控股股东的利益一致化,也提高了其与控股股东合谋掏空公司的动机[5, 6]。因此,在所有权高度集中的情况下,控股股东可以利用控制权优势将公司的资源通过关联交易的方式转移到其现金流权更高的实体中,从而对公司的中小股东形成利益侵占。Johnson等[7]将这一资源转移行为称作控股股东的掏空行为(Tunneling),大量学者也证实了掏空行为的存在,如Djankov等[8],Jiang等[9],Wang和Xiao[5],叶康涛等[10]。Jiang等[9]还提出,由于所有权普遍高度集中,新兴资本市场中控股股东与小股东间的委托代理矛盾(Principal Agency-Principal problem)是该市场中主要的委托代理问题。因此,本文在控股股东与中小股东的委托代理框架下讨论避税活动的作用,将填补避税活动经济后果研究的理论空白。

我们认为,虽然避税活动并不直接转移公司资源,但是避税却能够为公司控制人展开复杂的关联交易提供理由,因而原本为了迷惑税收监管部门而进行的复杂交易活动能够提高公司的不透明程度,从而很好地掩盖控制人的真实掏空意图,并为其资源转移创造条件。本文以2008-2016年我国A股上市公司为样本,实证检验了公司避税活动和控股股东掏空行为的关系。结果发现,避税活动能够增加公司财务和业务的复杂性,为公司控制人的资源转移提供掩盖。在采用公司实际税率作为避税活动的工具变量以控制潜在内生性问题的情况下,本文结论依旧稳健。进一步,本文发现避税活动与掏空行为的关系在治理环境较差的公司中更加显著。具体而言,当公司机构投资者持股比例较低,或者较少受到分析师关注时,避税与控股股东掏空行为的关系更显著。后续证据发现,避税活动较为激进的公司进行了更频繁的关联交易,公司也更加不透明。最后,我们从公司现金持有价值角度探究了普通投资者对公司避税活动和掏空行为的反应,发现出于对避税活动造成的公司经营复杂性和控股股东掏空行为的担忧,仅在掏空威胁较低的公司中,普通投资者愿意为避税活动节省的现金赋予更高的价值。

本文的结论具有以下可能的贡献:(1)现有在委托代理框架下对避税活动经济后果的讨论主要聚焦于管理者与所有者的利益冲突(如Kim等[1],江轩宇[3],廖歆欣和刘运国[4],等),而在股权集中度普遍较高的新兴资本市场中,控股股东通过资源转移对小股东的利益侵占是该市场中主要的代理矛盾[5, 9]。本文从这一委托代理视角切入,发现避税活动能够为控股股东的资源转移提供掩盖,填补了避税行为经济后果研究的空白。(2)本文拓展了廖歆欣和刘运国[4],刘行和叶康涛[11]等的研究,发现避税活动不但能够为管理者的机会主义行为(如,在职消费、帝国构建等)提供掩盖,还能够成为控股股东开展复杂关联交易的理由,从而掩盖其掏空行为。(3)本文与王克敏等[6]的研究紧密相关,他们发现公司不透明的信息环境能够为控股股东的掏空行为创造条件,我们发现避税活动会使公司财务信息更加不透明,因而避税可能成为控股股东提高公司信息不透明程度的工具,从而帮助实施掏空行为。(4)本文与讨论避税活动能否为公司创造价值的新兴研究紧密相关,如Desai和Dharmapala[2],Desai和Dharmapala[12],Kim等[1]。本文发现仅在掏空威胁较低的公司中,普通投资者愿意为公司避税活动节省的现金赋予更高的价值。

后续内容安排如下:第二部分介绍本文的理论基础与研究假设,第三部分介绍本文的研究设计,第四部分展示本文的实证结果,最后一部分总结研究结论。

1 理论基础与研究假设

1.1 控股股东掏空行为文献回顾

Jensen和Meckling[13]提出在所有权与经营权分离的情况下,管理者能够利用其控制权优势实施自利行为(如,在职消费[13]、帝国构建[14]等),从而引发自由现金流问题[14]。随后大量文献证实了公司控制权的价值[15]。而与股权高度分散的成熟资本市场不同,在新兴资本市场中,控制权往往集中在少数股东手中,使得控股股东有足够的动机监督管理者的机会主义行为,从而缓解了管理者与所有者间的利益冲突[5]。但是,高度集中的所有权使得控股股东有能力指派自己的代表进入公司董事会和管理层,从而对公司形成控制,也使得管理者和控股股东的利益一致化,提高了其与控股股东合谋掏空公司的可能性[5, 6]。此时控股股东更像是所有股东的代理人,控制公司运营。因此,在所有权高度集中的情况下,控股股东可以利用其控制权优势将公司的资源通过关联交易的方式转移到其现金流权更高的实体中去,从而对公司的中小股东形成利益侵占,产生控股股东与中小股东间的委托代理问题(Principal Agency-Principal Problem)。Johnson等[7]将这一资源转移行为称作控股股东的掏空行为(Tunneling),随后大量文献转向了对控股股东和中小股东利益冲突的研究,如Grossman和Hart[16],Brickley等[17],Djankov等[8],Jiang等[9],等。例如Jiang等[9]发现,中国上市公司与控股股东间的关联贷款是控股股东转移上市公司资源的主要手段。Lo等[18]发现了中国上市公司通过关联交易转移定价的方式向控股股东输送利益。除了中国外,还有学者发现印度[19]、韩国[20]等新兴资本市场中也普遍存在着控股股东的掏空问题。因此,Jiang等[9]提出,在所有权普遍高度集中的新兴资本市场中,控股股东与中小股东间的委托代理问题是该市场中主要的委托代理矛盾。而投资者保护环境较差以及监管部门权力缺失是导致新兴资本市场中掏空问题普遍存在的根本原因[9, 21]。

1.2 公司避税活动文献回顾

传统避税观点认为,避税活动能够降低企业税负,节省现金支出,从而为股东创造价值。但这一观点忽略了委托代理问题的存在[1]。Desai和Dharmapala[2]提出,管理者的避税活动可能成为其实现自身利益的工具。这是因为,为了迷惑税收监管部门而进行的避税活动势必会提高公司经营结构和财务信息的复杂性,增加公司不透明程度,从而为管理者的自利行为(如,在职消费、帝国构建等)提供借口和掩盖[4, 22]。廖歆欣和刘运国[4]发现,在激进避税活动的掩盖下,管理者进行了更多的在职消费。刘行和叶康涛[11]发现激进的避税活动通过提高公司信息不对称程度,掩盖了管理者的非效率投资。Kim等[1]发现管理者通过避税活动掩盖了公司的负面信息,提高了公司未来股价崩盘的风险。

而现有在委托代理视角下讨论避税活动经济后果的研究,主要聚焦于管理者与所有者的利益冲突(如Kim等[1],江轩宇[3],廖歆欣和刘运国[4],刘行和叶康涛[11],等),较少有文献关注控股股东对中小股东的利益侵占。与发达资本市场中公司股权高度分散并由职业经理人团队控制公司的实践不同,我国资本市场股权高度集中,一股独大的现象非常普遍[9],使得控股股东与中小股东间的利益冲突成为重要矛盾[5, 9]。因此,在控股股东与中小股东的代理框架下探讨避税活动与掏空行为的关系,不但能够填补避税活动经济后果研究的理论空白,还能为普通投资者揭示我国上市公司避税活动的动机和意义。

1.3 理论构建与研究假设

Desai和Dharmapala[2]提出,为了迷惑税收监管部门以达到节省税负支出的目的,公司避税活动常常需要涉及复杂的关联交易,在这些复杂业务的掩盖下,管理者更容易进行对所有者的利益侵占。而本文进一步将避税活动的代理问题推广到控股股东与中小股东的代理框架下,认为复杂的避税活动能够为控股股东的掏空行为创造条件。我们认为,虽然避税活动并不直接转移公司资源,但是避税却能够为公司控制人开展复杂的关联交易提供理由。而关联交易又是上市公司控股股东转移公司资源的重要手段,如通过关联贷款[9]、转移定价[18]等。因而原本为了迷惑税收监管部门而进行的复杂关联交易反而能够掩盖控股股东的真实掏空意图,提高公司的不透明程度,并为控股股东的资源转移创造条件。基于此,我们提出本文的假设H1。

H1:避税活动能够成为控股股东开展复杂关联交易的理由,提高公司不透明程度,从而为其掏空行为提供掩盖。因而避税活动与控股股东掏空行为存在正相关关系。

公司所有权与经营权相分离使得管理者可以利用其控制权优势实施机会主义行为,而公司治理机制的设计则有助于监督管理者的日常经营,缓解公司的委托代理矛盾[13]。可以预期,在不同的公司治理环境中,控股股东利用避税活动掩盖其掏空行为的难易程度不同,因而本文预测,在治理环境较差的公司中,控股股东更容易以避税为理由开展复杂的关联交易从而转移公司资源。因而避税活动和掏空行为的相关关系在治理环境较差的公司中更加显著。基于此,我们提出本文的假设H2。

H2:避税活动与控股股东掏空行为的正相关关系在治理环境较差的公司中更加显著。

最后,我们关注了普通投资者对避税活动和控股股东掏空行为的反应,讨论了避税、掏空和企业现金持有价值的关系。我们之所以选择现金持有价值为切入点,是因为:一方面,避税活动的直接结果是节省公司现金支出,关注公司现金持有价值有助于更好地捕捉普通投资者对避税活动的反应。另一方面,自由现金流问题(Free Cash Flow Problem)认为公司现金由于具有最高的流动性,最容易成为被控制人侵占的对象[14],Jiang等[9]也发现直接的关联借贷是中国上市公司控股股东实施掏空行为的重要手段。因此,关注普通投资者对公司现金变动赋予的价值差异,更加有助于在控股股东和中小股东的委托代理框架下探究避税活动和掏空行为的经济后果。

Jensen[14]在委托代理框架下提出了公司的自由现金流问题。理论上,公司持有的现金能够帮助管理者更好地把握投资机会,为股东创造价值。然而,因为现金具有最高的流动性,也最容易成为被管理者侵占的对象,因此普通投资者倾向于给治理环境较差的公司持有的现金以抑价折扣[23, 24],使得公司的现金价值低于其真实价值。传统避税观点认为,避税活动能够降低企业税负,节省现金支出,从而增加公司价值。但是当公司受到委托代理问题影响时,投资者反而会将避税活动视为管理者利益侵占的工具[1]。因此Desai和Dharmapala[12]发现,仅在治理环境较好的公司中,避税活动提高了公司价值。

因此我们预期,当公司面临较高的掏空威胁时,避税很可能仅是控股股东进行复杂关联交易的理由,并不能为公司创造价值。即使避税活动能够为公司节省现金支出,这些现金也很容易被控股股东在后续的掏空中转移,因而普通投资者很难为公司持有的现金赋予较高的价值。所以仅当公司面临较低的掏空威胁时,避税活动因节省现金能够真正为公司创造价值,因而普通投资者也更愿意为这部分现金赋予更高的价值。基于此,我们提出本文的假设H3。

H3:掏空威胁较低时,普通投资者会为公司避税活动节省的现金赋予更高的价值。

2 研究设计

2.1 模型设计

为了检验假设H1和H2,本文采用模型(1)探究避税活动与控股股东掏空行为的关系,设计如下:

(1)

为了检验假设H3,我们借鉴Faulkender和Wang[29]构建的现金持有价值模型,并在其中加入避税因素来探究普通投资者为避税节省的现金赋予的价值。具体设计模型(2)。

(2)

2.2 样本选择

2007年我国进行了所得税制改革,为了避免这一外界冲击对研究结果产生的可能影响,本文选择2008-2016年为研究的样本区间,并选择所有A股上市公司为样本。在此基础上,参考现有文献,对初始样本进行了以下筛选:

(1)剔除金融行业公司,因为金融行业的上市公司在监管制度和报表结构方面与其他行业存在较大差异[32]。

(2)借鉴江轩宇[3]和王亮亮[33]的研究,当企业的税前利润为负时,所得税费用不能很好地反映公司避税动机,因此剔除税前利润为负的样本。

(3)剔除变量存在缺失值的样本。

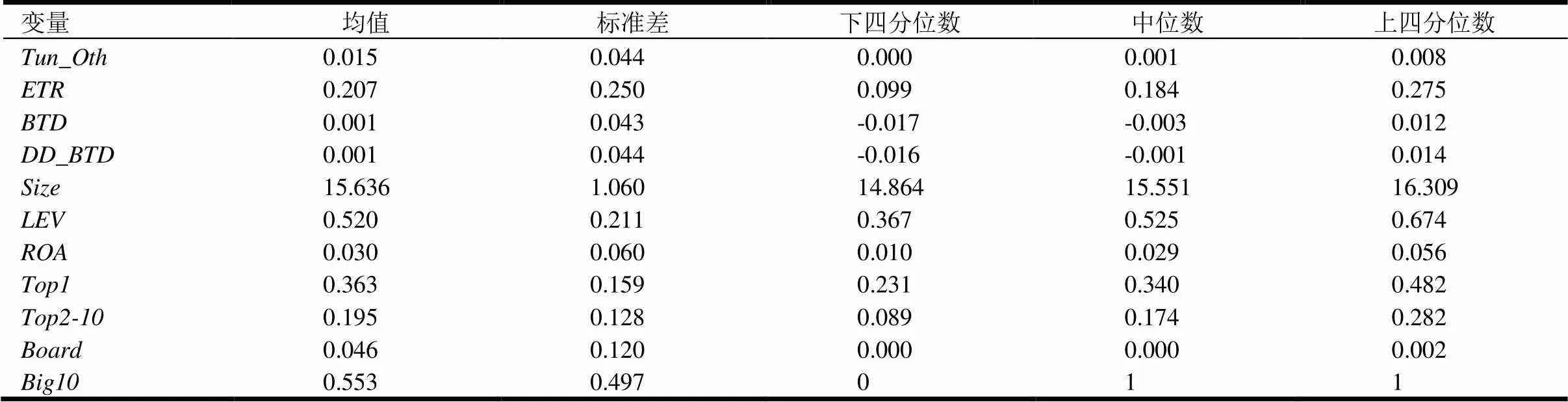

最终,当自变量为时,得到6,787条公司-年度观测。当自变量为或时,得到6,391条公司-年度观测。为了控制极端值对估计结果的影响,本文对所有连续型变量在(1%,99%)的水平上进行了缩尾处理(Winsorize)。本文机构投资者持股和公司实际税率数据来源于Wind数据库,十大审计师数据来源于中国注册会计师协会网站,其它公司财务数据来源于CSMAR数据库。表2为主要变量的描述性统计结果。从表2的统计结果可以看出,第1大股东持股比例()在样本内的均值为36.3%,说明控制权高度集中是我国资本市场中的普遍现象。在此背景下,大股东通过关联借贷占用的资金约占总资产的1.5%(),与样本内公司的平均总资产收益率(,3%)相比,掏空行为仍较为严重。对于衡量避税活动的变量,样本内的统计结果均与现有研究存在较高的可比性[3, 11],说明了我们变量计算结果的可靠性。

表2 描述性统计

3 实证结果

3.1 避税活动与控股股东掏空:基本检验

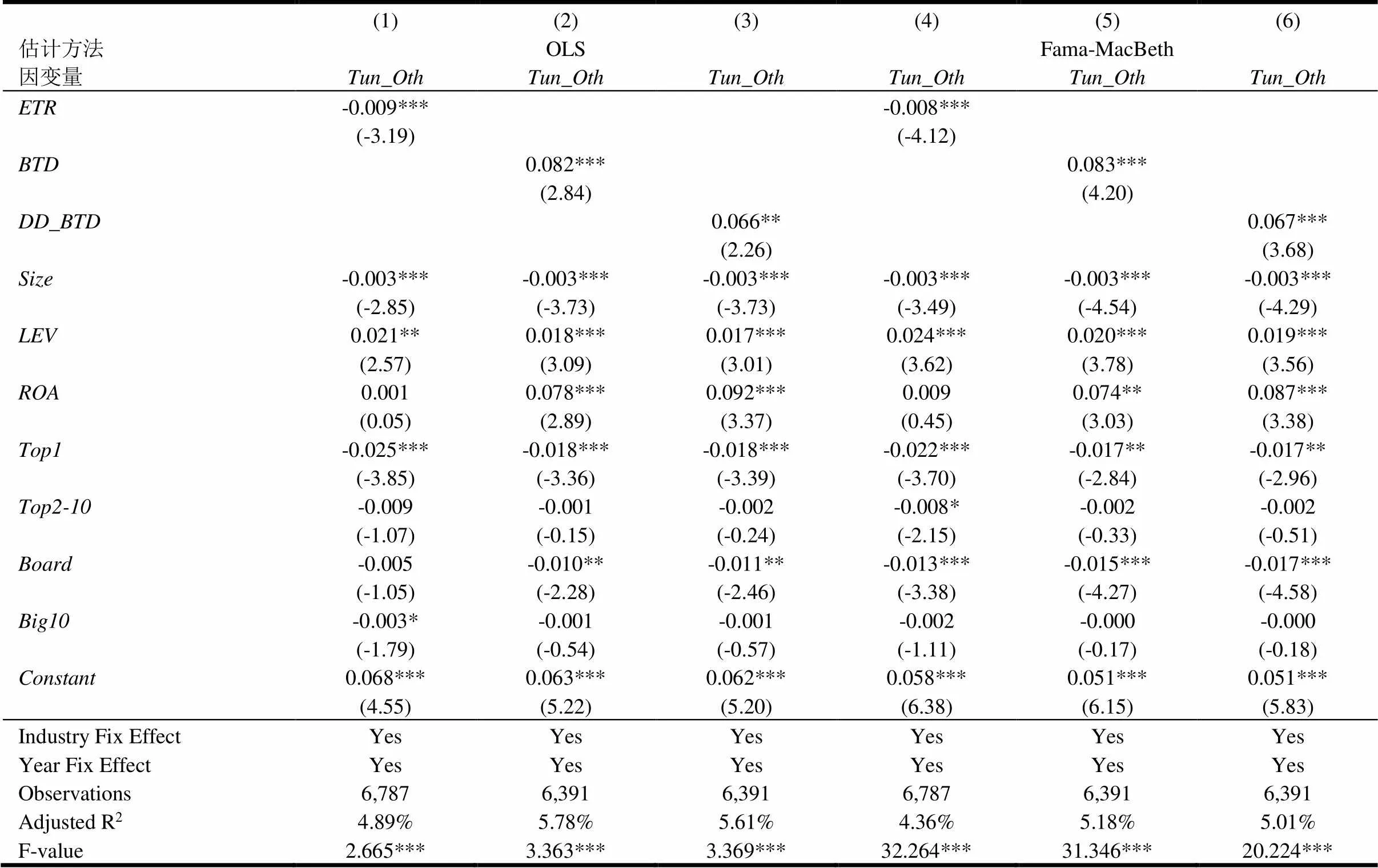

我们利用模型(1)对假设H1进行了实证检验,结果如表3所示。表3的(1)、(2)、(3)列采用OLS估计方法,检验公司避税活动与大股东掏空行为的关系。其中越低,和越高,说明公司的避税活动越激进。衡量控股股东的掏空行为。从表3可以看出,当采用衡量公司避税活动时,其估计系数为-0.009,在1%的水平上显著。当采用或衡量公司避税活动时,估计系数分别为0.082和0.066,分别在1%和5%的水平上显著。这一结果说明,在激进避税活动的掩盖下,控股股东更容易通过资源转移掏空上市公司,证实了假设H1的预期。这一发现还拓展了廖歆欣和刘运国[4]的结论,说明激进的避税活动会提高公司经营活动和财务信息的复杂性,不但能够庇护管理者的机会主义行为,还能够成为控股股东掩盖其利益侵占行为的工具。在表3的(1)、(2)、(3)列,我们将误差项在公司层面聚类以控制误差项可能的时间序列相关问题,而对于公司金融领域面板数据的回归分析,误差项也容易受到截面相关的影响,使得OLS估计系数标准误偏小,放大估计系数的弃真风险[34]。因此,为了控制误差项的截面相关问题,表3的(4)、(5)、(6)列采用了Fama-MacBeth估计方法[35],当采用衡量避税活动时,各年份估计系数的均值为-0.008;当采用或衡量避税活动时,各年份估计系数的均值分别为0.083和0.067,三者均在1%的水平上显著。说明在控制了截面相关可能存在的影响后,我们的主要结论依旧稳健。最后我们还借鉴了Chen等[22],吴联生等[36]学者的研究,删去了有效税率大于1或者小于0的观测,因为这种统计上的极端情况可能会对我们的结论产生很大的影响。最终通过模型(1)的回归分析发现表3的估计结果依旧稳健(未报告),即公司避税活动与控股股东的掏空行为间存在显著的正相关关系。

表3 避税活动与控股股东掏空(H1):基本检验

注:括号内为t值,OLS估计采用稳健标准误,误差项在公司层面聚类。*、**、***分别表示显著性水平(双尾)为10%、5%、1%

3.2 避税活动与控股股东掏空:工具变量和2SLS

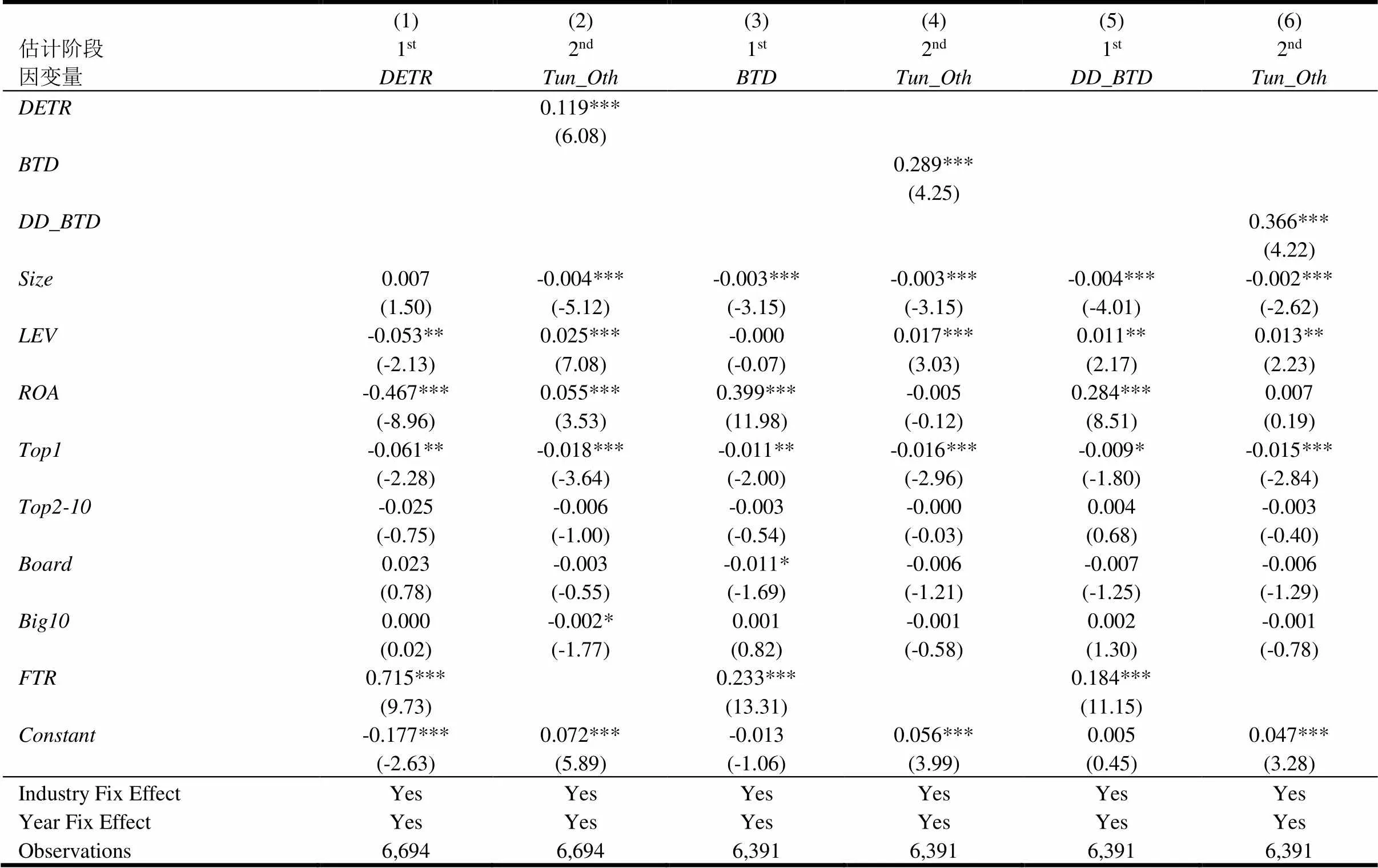

表3的回归分析证实了避税激进程度与控股股东掏空行为间的正相关关系,然而这一关系可能受到内生性问题的影响,如,避税活动和控股股东的掏空行为可能同时受到无法观测的因素(如公司文化氛围,管理者性格和能力等)的影响。因此为了控制可能的内生性问题,从而识别避税活动和控股股东掏空行为间干净的因果关系,我们采用了工具变量和两阶段最小二乘法(2SLS)对上述问题进行了进一步探究。根据现有文献,工具变量的选择要求满足相关性(Relevance Condition)和外部性(Exclusion Condition)的要求。在分析经典避税文献的基础上,我们采用公司实际所得税税率()作为公司避税活动的工具变量。我们认为,一方面,实际税率的高低决定了公司避税活动的动机和难易程度,当公司面临的实际税率越高,公司越有动机通过避税活动降低税收负担,因此实际税率满足相关性要求。另一方面,由于实际税率由国家税务机关制定,不受公司层面的因素影响,具有很好的外部性条件,同时国家制定相应税率并不是为了直接影响公司的掏空行为。因此,实际税率仅能通过影响公司避税活动作用于控股股东掏空行为,以实际税率作为工具变量有助于得到避税活动和控股股东掏空行为间干净的因果关系。

表4展示了以实际税率()为工具变量的2SLS估计结果。表4的(1)、(3)、(5)列为避税活动的三种衡量方式下第一阶段模型的估计结果。我们预期,实际税率越高,公司避税程度越激进。由于公司实际税率越低,年应交所得税自然越低,在用有效税率()衡量公司避税激进程度时,为了得到避税活动和实际税率()之间的强相关关系,我们在表4的(1)列中采用差异税率()来代替有效税率()。差异税率()为公司实际税率与有效税率的差值。越大,公司避税活动越激进。在表4的(1)、(3)、(5)列中我们观察到,在包含模型(1)中其它控制变量的情况下,实际税率与公司避税激进程度显著正相关,符合前文的预期。而在表4的(2)、(4)、(6)列中,和拟合值的估计系数分别为0.119、0.289和0.366,且均在1%的水平上显著。以上结果说明,在采用工具变量控制内生性问题的情况下,公司避税活动能够显著影响控股股东的掏空行为。

表4 避税活动与控股股东掏空:工具变量分析

注:括号内为t值。*、**、***分别表示显著性水平(双尾)为10%、5%、1%

3.3 避税活动与控股股东掏空:稳健性检验

在上文的分析中,我们采用上市公司与控股股东间关联借贷产生的其它应收款衡量控股股东的掏空行为。然而,一方面控股股东对上市公司的掏空行为不一定均通过关联借贷实现,另一方面,虽然关联交易其他应收款账户的构成绝大部分来自关联借贷[6, 9],但该账户中难免还会包含一些其他因素,对掏空行为的衡量产生一定的误差。Lo等[18]发现关联交易中的转移定价设计也是控股股东掏空上市公司的主要途径。因此,为了得到避税活动和掏空行为间稳健的关系,我们还直接采用了上市公司与控股股东间关联交易的规模来衡量控股股东的掏空行为。借鉴Jian和Wong[25]的研究,我们首先从CSMAR数据库中下载了所有公司披露的关联交易明细数据,根据交易性质手工判断并构建了变量和,()表示当年上市公司与控股股东发生的关联销售(采购)总额占营业收入的比值。并通过模型(1)重新估计了避税活动与大股东掏空行为的关系,结果如表5所示。

表5的(1)、(3)、(5)列是因变量为时的估计结果,(2)、(4)、(6)列是因变量为时的估计结果。可以发现,当采用衡量公司避税活动时,其估计系数分别为-0.086和-0.186,均在1%的水平上显著;当采用()衡量公司避税活动时,回归估计系数分别为0.634和0.969(0.486和0.553),也均在1%的水平上显著。以上结果说明,避税活动确实能作为控股股东开展关联交易的理由,公司避税活动越激进,公司更容易发生与控股股东的关联交易行为,从而为控股股东掏空上市公司创造条件。

表5 避税活动与控股股东掏空:关联交易

注:括号内为t值,估计采用稳健标准误,误差项在公司层面聚类。*、**、***分别表示显著性水平(双尾)为10%、5%、1%

3.4 避税活动与控股股东掏空:公司治理环境

以上证据证明了本文的假设H1,即避税活动能够成为控股股东展开复杂关联交易的理由,提高公司不透明程度,从而掩盖其真实掏空意图,方便控股股东转移公司资源。下面我们主要分析这一现象会在哪种类型的公司中更加显著。因公司治理机制设计的初衷在于保护外部投资者,通过激励和监督机制缓解委托代理问题[37]。据此我们预期,在治理环境较差的公司中,公司控制人更容易以避税为理由开展复杂的关联交易,从而掩盖其真实掏空意图。在本小节中,我们分别采用机构投资者持股比例和分析师关注度作为公司治理环境的衡量指标,从内部和外部两个角度分别讨论治理环境对避税-掏空关系的影响。

3.4.1机构投资者持股

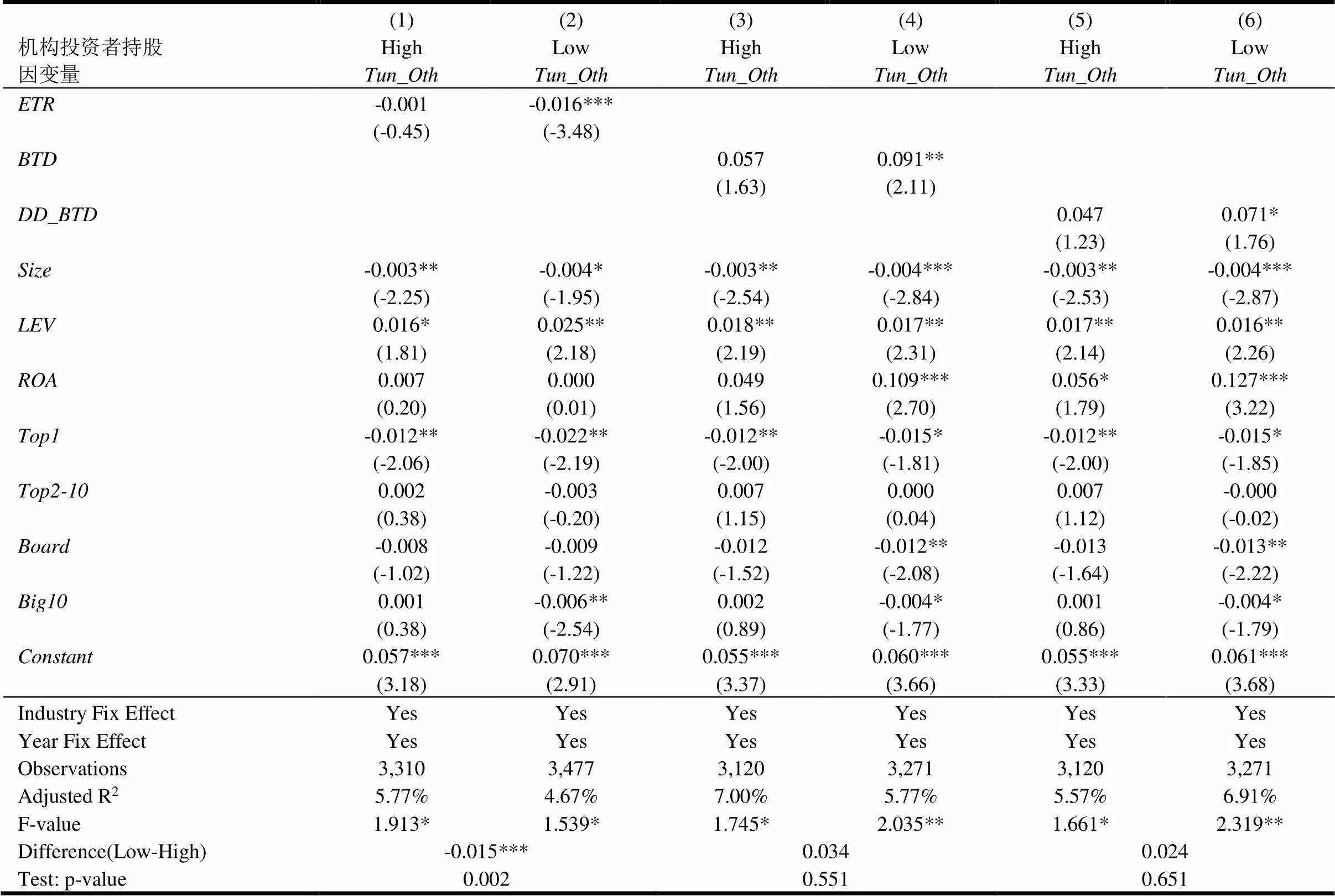

现有文献发现,机构投资者往往因具有较强的信息处理能力,可以通过资源整合和专业知识优势有效监督管理者的机会主义行为,发挥公司治理作用[38]。如Koh[39]发现机构投资者可以有效监督公司内部人的自利行为,提高公司盈余质量。梅洁和张明泽[40]在采用联立方程模型控制潜遗漏变量问题的基础上,发现机构投资者能够有效抑制公司的盈余管理行为。特别是蔡宏标和饶品贵[38]在采用工具变量衡量机构投资者持股比例的情况下,发现机构投资者能够有效制约公司激进的避税活动。因此我们预期,在机构投资者持股比例较低的样本中,控股股东更容易通过避税活动掩盖其掏空意图,从而转移公司资源。因而前文观测到的避税-掏空关系在机构投资者持股比例较低的样本中更显著。

我们以公司机构投资者持股比例为基础,并按照行业年份机构投资者持股比例中位数将样本分为高机构投资者持股样本和低机构投资者持股样本,然后分别在两个子样本中采用模型(1)估计避税活动对控股股东掏空行为的影响,分析不同内部治理环境中避税-掏空关系的差异。回归结果见表6。表6的(1)、(3)、(5)列为高机构投资者持股样本的估计结果,(2)、(4)、(6)列为低机构投资者持股样本的估计结果。在机构投资者持股比例较低的样本中,以衡量公司的避税活动时,回归估计系数为-0.016,在1%的水平上显著;以()衡量避税活动时,回归估计系数分别为0.091(0.071),在5%(1%)的水平上显著。但当机构投资者持股比例较高时,避税活动与控股股东掏空行为不存在显著关系,且估计系数绝对值均小于低机构投资者持股样本。说明在机构投资者的有效监督下,控股股东很难通过避税活动掩盖实际的掏空行为。当用衡量公司的避税活动时,避税-掏空行为的估计系数在两个子样本间存在显著差异(p=0.002)。以上结果说明,公司内部治理环境能够有效影响控股股东通过避税掩盖其掏空行为的能力,在机构投资者持股比例较低的样本中,避税-掏空的关系更显著。

表6 避税活动与控股股东掏空(H2a):机构投资者持股的影响

注:括号内为t值,估计采用稳健标准误,误差项在公司层面聚类。*、**、***分别表示显著性水平(双尾)为10%、5%、1%

3.4.2分析师关注度

近年来,大量文献讨论了分析师的外部治理作用。Irani等[41]提出分析师关注具有外部治理作用,他们发现因外部因素导致的分析师关注度下降会使得公司盈余质量降低。Derrien等[42]发现分析师关注能够有效降低公司信息不对称程度和资本成本,进而影响公司的投融资行为。因而我们预期,当公司受到较多的证券分析师关注时,公司控股股东更难通过避税活动掩饰其掏空意图。因此,避税-掏空关系在分析师关注度较低的公司中更显著。

我们以一年中公司受到的分析师跟踪人数来衡量分析师关注度,并按照行业年份分析师跟踪人数中位数将样本分为高分析师关注样本和低分析师关注样本,然后分别在两个子样本中采用模型(1)估计避税活动对控股股东掏空行为的影响,分析不同外部治理环境中避税-掏空关系的差异。回归结果见表7。表7的(1)、(3)、(5)列为高分析师关注样本的估计结果,(2)、(4)、(6)列为低分析师关注样本的估计结果。从表7可以看出,在较少受到外部分析师关注的样本中,以衡量公司的避税活动时,回归估计系数为-0.013,在1%的水平上显著;以()衡量避税活动时,回归估计系数为0.104(0.093),在5%(5%)的水平上显著。但当公司受到较多分析师关注时,避税活动与控股股东掏空行为不存在显著关系,且估计系数绝对值均小于低分析师关注样本。说明在高分析师关注下,控股股东很难通过避税活动掩盖实际的掏空行为。跨样本系数差异检验发现在不同的分析师关注度下,避税-掏空行为关系存在显著差异。以衡量公司的避税活动时,子样本系数差异在1%的水平上显著(p=0.002);以()衡量避税活动时,子样本系数差异在5%(10%)的水平上显著(p=0.043/p=0.057)。以上证据说明,公司外部治理环境能够有效影响控股股东通过避税掩盖其掏空行为的能力,在分析师关注度较低的样本中,避税-掏空的关系更显著。

3.5 避税活动与控股股东掏空:进一步证据

前文提出,避税活动虽然不直接转移公司资源,但是避税却能够为公司控制人开展复杂的关联交易提供理由,因而原本为了迷惑税收监管部门而进行的复杂交易活动能够很好地提高公司的不透明程度,掩盖控制人的真实掏空意图,并为其资源转移创造条件。王克敏等[6]发现,公司的信息不透明程度有助于控股股东开展掏空行为。因此我们认为,如果控股股东确实以避税活动为理由,并将其作为掩盖掏空行为的工具,那么此类避税活动常常需要涉及复杂的交易,从而会使得公司更加不透明。因此在前文的基础上,我们进一步探讨避税活动和公司不透明程度的关系。

表7 避税活动与控股股东掏空(H2b):分析师关注度的影响

注:括号内为t值,估计采用稳健标准误,误差项在公司层面聚类。*、**、***分别表示显著性水平(双尾)为10%、5%、1%

表8 避税活动与公司不透明程度

注:括号内为t值,估计采用稳健标准误,误差项在公司层面聚类。*、**、***分别表示显著性水平(双尾)为10%、5%、1%

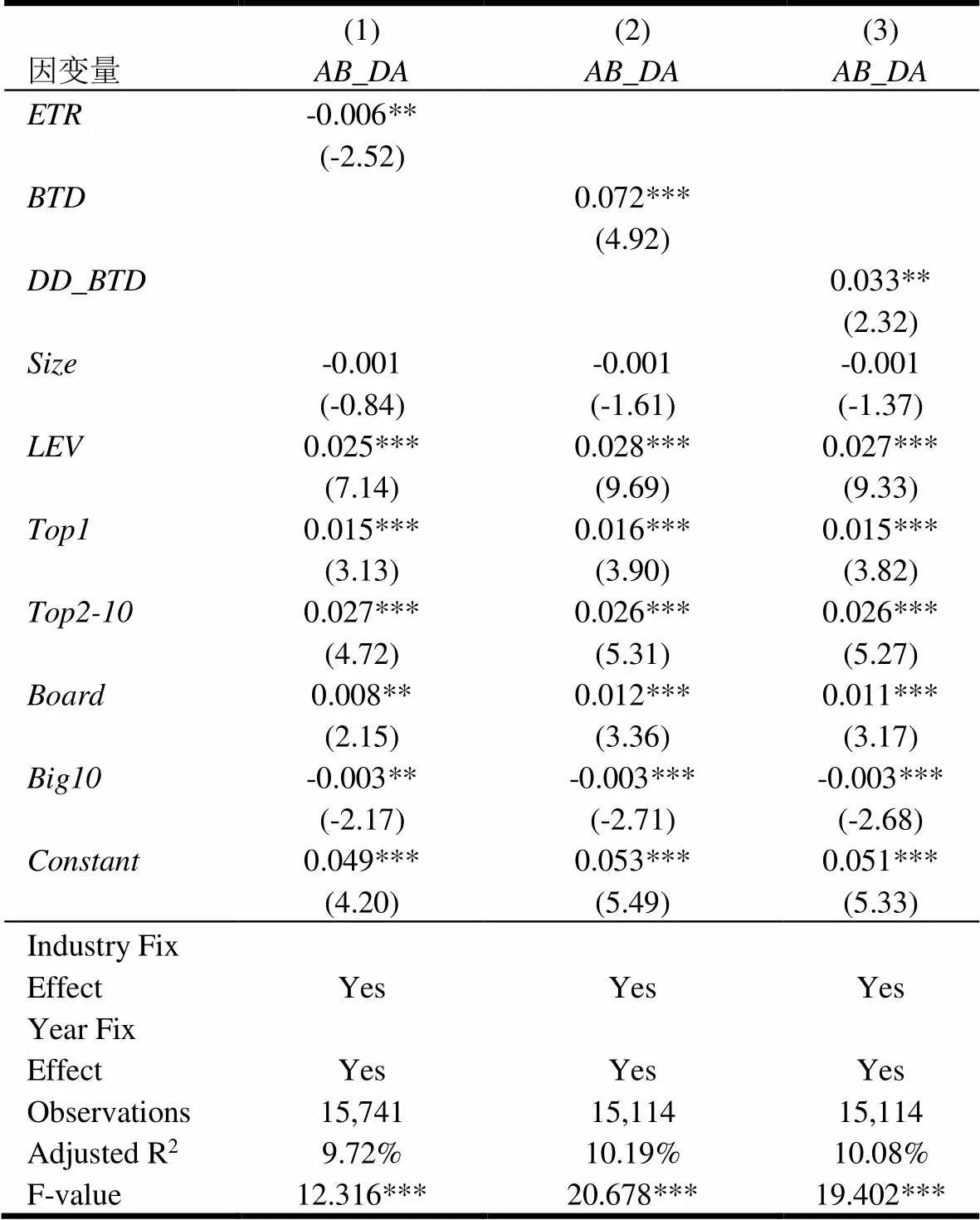

借鉴Hutton等[43],周晓苏等[44]的研究,我们采用修正Jones模型计算的可操纵应计利润的绝对值()衡量公司财务信息的不透明程度,越高,公司财务信息越不透明。我们采用回归方法分析公司避税活动对不透明程度的影响,估计结果见表8。从表8可以看出,当采用衡量公司的避税活动时,其估计系数为-0.006,在1%的水平上显著;当采用()衡量避税活动时,回归估计系数为0.072(0.033),在1%(5%)的水平上显著。以上结果证实了前文的预期,即避税活动会导致公司不透明程度提高。结合王克敏等[6]的发现,这一结果也说明控股股东确实会以避税活动为借口,进行复杂的关联交易从而提高公司不透明程度,来掩盖其掏空行为。

3.6 避税、掏空与公司现金持有价值

最后我们关注普通投资者对公司避税活动和掏空行为的反应,并将目光聚焦在公司现金持有价值上。我们之所以选择现金持有价值为切入点,是因为:一方面,避税活动的直接结果是节省公司现金支出,关注公司现金持有价值有助于更好地捕捉普通投资者对避税活动的反应。另一方面,自由现金流问题认为公司现金由于具有最高的流动性,最容易成为被控制人侵占的对象[14],Jiang等[9]也发现直接的关联借贷是中国上市公司控股股东转移公司资源的重要手段。因此,关注普通投资者对公司现金变动赋予的价值差异,更加有助于在控股股东和中小股东的委托代理框架下探究避税活动和掏空行为的后果。

表9 避税、掏空与公司现金持有价值(H3)

注:括号内为t值。*、**、***分别表示显著性水平(双尾)为10%、5%、1%

4 研究结论

现有对避税活动中委托代理问题的讨论主要聚焦在管理者利用避税活动掩盖其对所有者的利益侵害上,还较少有文献涉及避税活动对控股股东掏空行为的掩盖。与成熟的资本市场中公司股权高度分散并由职业经理人团队运营的现实不同,我国资本市场中股权高度集中,一股独大的现象非常普遍[9]。这使得大股东不但有动机监督管理者的机会主义行为,更有能力指派自己的代表进入公司的董事会和管理层,从而使管理者和控股股东的利益一致化,提高了其与控股股东合谋掏空公司的可能性[6]。因此,在所有权高度集中的情况下,控股股东可以利用控制权优势将公司的资源通过关联交易的方式转移到其现金流权更高的实体中,从而对公司的中小股东形成利益侵占。本文在控股股东与中小股东的委托代理框架下讨论避税活动的影响,填补了避税活动经济后果研究的理论空白。

本文以2008-2016年我国A股上市公司为样本,实证检验了公司避税活动和控股股东掏空行为的关系。结果发现,避税活动能够增加公司财务和业务的复杂性,为公司控制人的资源转移行为提供掩盖。在采用公司实际税率作为避税活动的工具变量以控制潜在内生性问题的情况下,本文结论依旧稳健。进一步,我们发现避税活动与掏空行为的关系在治理环境较差的公司中更加显著。具体而言,当公司机构投资者持股比例较低,或者较少受到分析师关注时,避税与控股股东掏空行为的关系更显著。后续证据发现,避税活动较为激进的公司进行了更频繁的关联交易,公司也更加不透明。最后,我们从公司现金持有价值角度探究了普通投资者对公司避税活动和掏空行为的反应,发现出于对避税活动造成的公司经营复杂性和控股股东掏空行为的担忧,仅在掏空威胁较低的公司中,普通投资者愿意为避税活动节省的现金赋予较高的价值。

本文的结论具有以下可能的贡献:(1)现有委托代理框架下对避税活动经济后果的讨论主要聚焦于管理者与所有者的利益冲突(如,Kim等[1],江轩宇[3],廖歆欣和刘运国[4],等),而在股权集中度普遍较高的新兴资本市场中,控股股东通过资源转移对中小股东的利益侵占是该市场中主要的代理矛盾[5, 9]。本文从这一委托代理视角切入,发现避税活动能够为控股股东的资源转移提供掩盖,填补了避税行为经济后果研究的空白。(2)本文拓展了廖歆欣和刘运国[4],刘行和叶康涛[11]等的研究,发现避税活动不但能够为管理者的机会主义行为(如,在职消费、帝国构建等)提供掩盖,还能够成为控股股东开展复杂关联交易的理由,从而掩盖其掏空意图。(3)本文与王克敏等[6]的研究紧密相关,他们发现公司不透明的信息环境能够为大股东掏空行为创造条件,我们发现避税活动会使公司财务信息更加不透明,因而避税可能成为大股东提高公司信息不透明程度的工具,从而帮助其掏空行为的实施。(4)本文与讨论避税活动能否为公司创造价值的新兴研究紧密相关,如Desai和Dharmapala[2],Desai和Dharmapala[12],Kim等[1]。本文发现仅在掏空威胁较低的公司中,普通投资者愿意为公司避税活动产生的现金赋予较高的价值。

[1] Kim J B, Li Y, Zhang L. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-level Analysis[J]. Journal of Financial Economics, 2011, 100(3): 639-662.

[2] Desai M A, Dharmapala D. Corporate Tax Avoidance and High-Powered Incentives[J]. Journal of Financial Economics, 2006, 79(1): 145-179.

[3] 江轩宇. 税收征管、税收激进与股价崩盘风险[J]. 南开管理评论, 2013, (5): 152-160.

Jiang X Y. Tax Enforcement, Tax Aggressiveness and Stock Price Crash Risk[J]. Nankai Business Review, 2013, (5): 152-160.

[4] 廖歆欣,刘运国. 企业避税、信息不对称与管理层在职消费[J]. 南开管理评论, 2016, (2): 87-99.

Liao X X, Liu Y G. Corporate Tax Sheltering Activities, Information Asymmetry and Managerial Perk Consumption[J]. Nankai Business Review, 2016, (2): 87-99.

[5] Wang K, Xiao X. Controlling Shareholders’ Tunneling and Executive Compensation: Evidence from China[J]. Journal of Accounting and Public Policy,2011, 30(1): 89-100.

[6] 王克敏,姬美光,李薇. 公司信息透明度与大股东资金占用研究[J]. 南开管理评论, 2009, (4): 83-91.

Wang K M, Ji M G, Li W. Corporate Transparency and Expropriation by Large Shareholders[J]. Nankai Business Review, 2009, (4): 83-91.

[7] Johnson S, La Porta R, Lopez-De-Silanes F,. Tunneling[J]. American Economic Review, 2000, 90(2): 22-27.

[8] Djankov S, La Porta R, Lopez-De-Silanes F,. The Law and Economics of Self-dealing[J]. Journal of Financial Economics, 2008, 88(3): 430-465.

[9] Jiang G, Lee C M C, Yue H. Tunneling Through Intercorporate Loans: The China Experience[J]. Journal of Financial Economics, 2010, 98(1): 1-20.

[10] 叶康涛,陆正飞,张志华. 独立董事能否抑制大股东的“掏空”?[J]. 经济研究, 2007, (4): 101-111.

Ye K T, Lu Z F, Zhang Z H. Can Independent Directors Deter the Tunneling of Large Shareholders?[J]. Economic Research Journal, 2007, (4): 101-111.

[11] 刘行,叶康涛. 企业的避税活动会影响投资效率吗?[J]. 会计研究, 2013, (6): 47-53.

Liu X, Ye K T. Does Corporate Tax Avoidance Affect Investment Efficiency?[J]. Accounting Research, 2013, (6): 47-53.

[12] Desai M A,Dharmapala D. Corporate Tax Avoidance and Firm Value[J]. Review of Economics and Statistics, 2009, 91(3): 537-546.

[13] Jensen M C,Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[14] Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[15] Dyck A, Zingales L. Private Benefits of Control: An International Comparison[J]. The Journal of Finance, 2004, 59(2): 537-600.

[16] Grossman S J,Hart OD. One Share-One Vote and the Market for Corporate Control[J]. Journal of Financial Economics,1988, 20: 175-202.

[17] Brickley J A, Lease R C, Smith C W. Ownership Structure and Voting on Antitakeover Amendments[J]. Journal of Financial Economics, 1988, 20: 267-291.

[18] Lo A W Y, Wong R M K, Firth M. Tax, Financial Reporting, and Tunneling Incentives for Income Shifting: An Empirical Analysis of the Transfer Pricing Behavior of Chinese-Listed Companies[J]. The Journal of the American Taxation Association, 2010, 32(2): 1-26.

[19] Bertrand M, Mehta P, Mullainathan S. Ferreting out Tunneling: An Application to Indian Business Groups[J]. The Quarterly Journal of Economics, 2002, 117(1): 121-148.

[20] Bae K H, Kang J K,Kim J M. Tunneling or Value Added? Evidence from Mergers by Korean Business Groups[J]. The Journal of Finance, 2002, 57(6): 2695-2740.

[21] Johnson S, Boone P, Breach A,. Corporate Governance in the Asian Financial Crisis[J]. Journal of Financial Economics, 2000, 58(1): 141-186.

[22] Chen S, Chen X, Cheng Q,. Are Family Firms more Tax Aggressive than Non-family Firms?[J]. Journal of Financial Economics, 2010, 95(1): 41-61.

[23] Alimov A. Product Market Competition and the Value of Corporate Cash: Evidence from Trade Liberalization[J]. Journal of Corporate Finance, 2014, 25: 122-139.

[24] Kim J B, Lee J J, Park J C. Audit Quality and the Market Value of Cash Holdings: The Case of Office-Level Auditor Industry Specialization [J]. Auditing: A Journal of Practice and Theory, 2015, 34(2): 27-57.

[25] Jian M, Wong T J. Propping Through Related Party Transactions[J]. Review of Accounting Studies, 2010, 15(1): 70-105.

[26] Hanlon M, Heitzman S. A Review of Tax Research[J]. Journal of Accounting and Economics, 2010, 50(2): 127-178.

[27] 田高良,李星,司毅,等. 基于连锁董事视角的税收规避行为传染效应研究[J]. 管理科学, 2017, (4): 48-62.

Tian G L, Li X, Si Y,. Contagion Effect of Tax Avoidance from the Perspective of Interlocking Directors[J]. Journal of Management Science, 2017, (4): 48-62.

[28] 梁上坤,陈冬华. 大股东会侵犯管理层利益吗?-来自资金占用与管理层人员变更的经验证据[J]. 金融研究, 2015, (3): 192-206.

Liang S K, Chen D H. Will Managers be Hurt by Large Shareholder? Evidence from Tunneling and Managers’ Turnover[J]. Journal of Financial Research, 2015, (3): 192-206.

[29] Faulkender M, Wang R. Corporate Financial Policy and the Value of Cash[J]. The Journal of Finance, 2006, 61(4): 1957-1990.

[30] 侯青川,靳庆鲁,刘阳. 放松卖空管制与公司现金价值-基于中国资本市场的准自然实验[J]. 金融研究, 2016, (11): 112-127.

Hou Q C, Jin Q L, Liu Y. Lifting of Short Sale Constraint and Market Value of Cash: An Empirical Test Based on China Stock Market[J]. Journal of Financial Research, 2016, (11): 112-127.

[31] 韩立岩,刘博研. 公司治理、不确定性与现金价值[J]. 经济学(季刊), 2011, (2): 523-550.

Han L Y, Liu B Y. Corporate Governance, Uncertainty and Cash Value[J]. China Economic Quarterly, 2011, (2): 523-550.

[32] 王化成,曹丰,叶康涛. 监督还是掏空:大股东持股比例与股价崩盘风险[J]. 管理世界, 2015, (2): 45-57.

Wang H C, Cao F, Ye K T. Monitoring or Tunneling? :The Proportion of the Proportion Held by the Big Shareholders and the Risk of the Crash of the Stock Price[J]. Management World, 2015, (2): 45-57.

[33] 王亮亮. 税制改革与利润跨期转移-基于"账税差异"的检验[J]. 管理世界, 2014, (11): 105-118.

Wang L L. Tax Reform and Intertemporal Profit Transfer-Evidence from “Book-Tax Difference”[J]. Management World, 2014, (11): 105-118.

[34] Petersen M A. Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches[J]. The Review of Financial Studies, 2009, 22(1): 435-480.

[35] Fama E F, Macbeth J D. Risk, Return, and Equilibrium: Empirical Tests[J]. Journal of Political Economy, 1973, 81(3): 607-636.

[36] 吴联生. 国有股权、税收优惠与公司税负[J]. 经济研究, 2009, (10): 109-120.

Wu L S. State Ownership, Preferential Tax, and Corporate Tax Burdens[J]. Economic Research Journal, 2009, (10): 109-120.

[37] Bebchuk L A, Weisbach M S. The State of Corporate Governance Research[J]. The Review of Financial Studies, 2010, 23(3): 939-961.

[38] 蔡宏标,饶品贵. 机构投资者、税收征管与企业避税[J]. 会计研究, 2015, (10): 59-65.

Cai H B, Rao P G. Institutional Investor, Tax Enforcement and Tax Avoidance[J]. Accounting Research, 2015, (10): 59-65.

[39] Koh P S. On the Association Between Institutional Ownership and Aggressive Corporate Earnings Management in Australia[J]. The British Accounting Review, 2003, 3(2): 105-128.

[40] 梅洁,张明泽. 基金主导了机构投资者对上市公司盈余管理的治理作用?-基于内生性视角的考察[J]. 会计研究, 2016, (4): 55-60.

Mei J, Zhang M Z. Do Funds Lead the Institutional Investors to Govern Listed Firms’ Earnings Management: Analysis Based on the Endogenous View[J]. Accounting Research, 2016, (4): 55-60.

[41] Irani R M, Oesch D. Monitoring and Corporate Disclosure: Evidence from a Natural Experiment[J]. Journal of Financial Economics, 2013, 109(2): 398-418.

[42] Derrien F, Kecskés A. The Real Effects of Financial Shocks: Evidence from Exogenous Changes in Analyst Coverage[J]. The Journal of Finance, 2013, 68(4): 1407-1440.

[43] Hutton A P, Marcus A J, Tehranian H. Opaque Financial Reports, R2, and Crash Risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[44] 周晓苏,王磊,陈沉. 环境不确定性、财务报告透明度和股价暴跌风险[J]. 审计与经济研究, 2016, (6): 57-66.

Zhou X S, Wang L, Chen C. Environmental Uncertainty, Financial Reporting Transparency and Stock Price Crash Risk[J]. Journal of Audit & Economics, 2016, (6): 57-66.

“Crossing the sea under camouflage”: Corporate tax avoidance and tunneling

LI Xing1,2, TIAN Gaoliang1, ZHANG Rui1,2

(1. School of Management, Xi’an Jiaotong University, Xi’an 710049, China;2. School of business, City University of Hong Kong, Hong Kong, China)

Traditional tax studies regard tax avoidance as a value-creating activity that transfers resources from government agencies to firms. A critical assumption under this argument is that the interest between shareholders and managers is well aligned. However, when the agency problem exists, Desai and Dharmapala (2006) propose that tax avoiding activities will not necessarily create value to shareholders but can also be used to serve managers’ own interests. This is because successful tax avoidance requires to confuse tax regulators, and thus conducting such activities would inevitably introduce complexity to corporate operations and reporting. Such complexity resulting from tax avoiding activities also provide shields for managerial self-serving behaviors. From this perspective, prior studies have documented extensively how managers use tax avoiding activities to pursue their interests. Nonetheless, little attention has been paid to exploring the role that tax avoidance plays in assisting controlling shareholders in exploiting other stock owners. This study aims at filling this gap by investigating the role of tax avoidance under the principal agency-principal framework.

Unlike the sophisticated markets where corporate ownership is diversified and firms are actually controlled by management, concentrated ownership is highly widespread in emerging markets like China. The highly concentrated ownership not only provides enough motivation for controlling shareholders to monitor managers, but also directly endow them great power to appoint or fire senior managers. In this respect, the interests between controlling shareholders and managers can be well aligned, and the traditional principal-agent conflict is no longer a serious concern given the existence of controlling shareholders. However, new agency problem would arise. The highly concentrated ownership allows the controlling shareholders to easily divert corporate resources to places where they have higher cash flow rights, which is the so-called tunneling problem. Tunneling activities from controlling shareholders place great threats on the interests of minority shareholders. Considering the universality of ownership concentration in emerging markets, the conflict of interests between controlling shareholders and other stock owners, i.e. the principal agency-principal conflict, would be the most serious agency problem in such markets (Jiang et al. 2010; Wang et al. 2011).

Under the principal agency-principal framework, we believe that, although tax avoidance itself does not directly transfer company resources, it could be used as a pretext to engage in complicated transactions. The complexity resulting from such activities can help controlling shareholders conceal their tunneling intent and resources diversion practices. To test this argument, this paper takes all China's A-share companies as a sample to perform empirical analyses. The sample period covers 2008 to 2016. After controlling for heteroscedasticity and auto-correlation issues, both our OLS analyses and Fama-MacBeth regressions find that tax avoidance can increase the complexity of a corporate businesses, and thereby provides shields for controllers’ resource diversion behaviors. Taking the actual tax rate as an instrumental variable, the results from 2SLS estimations confirm the robustness of our findings. Further, cross-sectional analyses reveal that the relationship between tax avoiding activities and tunneling is more pronounced in companies with poorer governance environments. Specifically, when institutional shareholding or analyst following is lower, the relationship between tax avoidance and tunneling is stronger. Subsequent evidence indicates that companies with more aggressive tax avoiding do engage in more related-party transactions, which has been proved to be a channel for controllers to diverse corporate resources. The transparency in such companies are also poorer. Finally, we explore the responses of investors to corporate tax avoiding and tunneling activities from the perspective of corporate cash holding value, and find that investors are willing to attach higher value to the cash saved from tax avoidance activities only when the cash are less likely to be tunneled out subsequently.

This study examines the consequences of tax avoidance under the principal agency-principal framework, which sheds lights on the role that tax avoidance could play in the China's capital market. Moreover, Wang (2009) finds that greater opacity facilitates the engagement of tunneling. Our findings can extend his study by showing that tax avoidance is one possible tool that enables controllers to achieve high opacity environment. Finally, this study can add to the literature investigating the influence of corporate tax avoidance on firm value. We find that only when the tunneling threat is low will investors attach higher value on the cash saved from corporate tax avoiding. This conclusion is consistent with the proposition of Desai and Dharmapala (2009).

Tax avoidance; Tunneling; Instrumental variables; Related-party transactions; Value of cash holding

2018-01-02

2018-05-30

Chinese National Natural Science Foundation (71372163, 71672141) and the Chinese National Natural Science Foundation for Young Scholar (71502134)

F275.5; F832.5

A

1004-6062(2020)04-0021-013

10.13587/j.cnki.jieem.2020.04.003

2018-01-02

2018-05-30

国家自然科学基金资助项目(71372163、71672141);国家自然科学基金青年基金资助项目(71502134)

李星(1992—),男,陕西西安人;西安交通大学管理学院与香港城市大学商学院联合培养博士研究生;研究方向:避税与公司治理等。

中文编辑:杜 健;英文编辑:Boping Yan