战略特征、移动互联业务与企业绩效:战略群组作为一个必要分析层次的证据

2020-09-09金占明

段 霄,金占明

战略特征、移动互联业务与企业绩效:战略群组作为一个必要分析层次的证据

段 霄1,金占明2

(1.上海立信会计金融学院 工商管理学院,上海 201209;2.清华大学 经济管理学院,北京 100084)

基于战略群组理论视角,以中国互联网企业为对象,研究了企业战略特征与开展移动互联业务的关系,并综合这两个战略维度进行了战略群组的划分与比较。战略特征选取的是移动互联行业中三个重要的战略变量:平台规模大小、销售投入强度和PC互联业务宽度。研究发现,三个战略特征对移动互联业务收效的影响方向相同,在三个战略特征上取值较低的企业,采用高移动互联业务比例有助于提升绩效;而对于在上述战略特征上取值较高的企业,高移动互联业务比例却不利于绩效。研究还进一步找出了行业中两个具有优势的战略组合,它们在每个战略维度上的取值高低都恰好相反。上述结果表明,必须理解不同维度战略因素之间的关系,从战略群组层面考察战略组合的整体优劣。如果单独考察不同的战略维度,可能会忽略它们之间的潜在关系,而无法准确识别合理的战略组合。研究结论给出了战略群组作为一个必要分析层次的证据,群组层次的分析不能被各维度的单独分析所替代。

战略群组;移动互联网;PC互联网;平台竞争;企业绩效

0 引言

战略群组(strategic groups)理论把一个行业看作是由几组战略特征各异的企业群所构成[1],这几个企业群在关键战略维度上整体差异明显,而每个群组之内的企业则彼此较为相似[2]。这一理论视角擅长分析由战略异质性较强的企业所构成的行业结构[3][4],结合行业内部竞争以及移动壁垒等分析工具[5],从多个维度综合理解企业间差异[6][7],解释企业行为选择与绩效差距的关系[8]。通过把一个行业内的企业划分为若干战略群组,能够得到比行业层面分析更细致的结论,为不同类型的企业群给出有针对性的战略管理建议;同时,又可以避免把每一个企业都视作独特个体所带来的复杂度,更容易发现行业中的典型战略模式。也就是说,战略群组可看作介于传统的“行业-企业”的分析框架中间的一个分析层次,进而形成“行业-战略群组-企业”的三层次分析。

然而,战略群组文献尚未证明的一个基础性问题是,尽管战略群组这一概念易于理解,但如果对这种多维度“战略模式”的分析能够被各维度的分别分析所代替,那么理论上并不必要引入战略群组这一分析层次。也就是说,必须在群组层面把一些重要的战略属性进行综合考察,而不能仅对各战略维度分别单独研究。这一问题在战略群组理论体系中非常关键,关系到战略群组到底是不是一个有价值的分析层级。

战略群组理论在分析企业战略时,注重的是不同维度战略所形成的组合[9][10][11],勾勒出企业的整体战略特征或模式[12][13],并且建立了企业整体战略特征与企业绩效差异之间的关系[2]。但是,在企业研究中,一些战略变量看上去可以独立发挥作用,尤其是一些越多越好的资源、技术或组织能力,似乎在很大程度上可以决定企业绩效的高低。如果对企业战略的综合把握反而不如对各种战略属性分别进行回归检验,就说明战略群组理论缺少坚实的理论根基。

仅有少量文献直接对这个问题做出探索。Short等使用层次线性模型(hierarchical linear modeling)研究了战略群组层次所能解释的企业绩效差异比例[14],杨鑫和金占明也对中国多个行业的样本进行了研究[15]。这两项研究的思路均是把战略群组视为介于整个行业与个体企业之间的一个分析层次(a level of analysis),以每个层次能解释的绩效差异比重来评判其重要性。上述研究均发现,战略群组层次对企业绩效具有一定的解释能力,是一种不应忽视的因素。但另一方面,在这两项实证研究中,群组层次所解释的绩效差异占全部绩效差异的比例不是很高[14][15]。对于战略群组到底是不是一个必要的分析层级,上述研究提供了富于启示的结果,但尚未给出决定性的回答,需要从其它角度寻找证据。

想要清晰揭示战略群组层面因素的重要意义,必须找到合适的行业作为研究目标。目标行业中的企业在战略特征上应当是高度异质性的,避免战略趋同;同时,该行业最好具有较高的增长水平和竞争程度,使战略群组层面因素的影响得以充分体现。中国移动互联市场的发展为研究这一问题提供了良好的机会。首先,互联网行业中的各类企业禀赋和发展历程迥异,企业规模、业务宽度及竞争战略存在很大的初始差异,它们是战略群组研究中普遍关注的重要战略维度[2][16],因而提供了良好的企业异质性条件。以互联网行业为研究背景,可以避免某些行业中的企业战略趋同,甚至不存在战略群组的问题。第二,移动互联市场的快速发展给互联网企业提供了一个普遍意义上的业务发展机遇,它们会尽力参与移动互联业务竞争。业务战略属性是战略群组文献非常关注的战略维度,如某种关键类型的产品比例、产品通过某典型渠道销售的比例等属性[2][17]。但在传统的稳定行业中,因缺少快速成长的机会,企业管理者的精力较多地用在传统经营活动的小幅优化,甚至在组织内部的争夺中被消耗。此时,业务发展情况乃至绩效水平不易反映出企业战略特征的影响。在移动互联市场快速发展时期,各类互联网企业普遍会认真考虑如何开展移动互联业务,有助于反映不同战略模式对企业绩效的影响。

本研究以中国互联网企业为研究对象,以移动互联业务快速发展的时期为背景,运用回归分析和分组比较方法,研究以下两部分内容:首先,研究将分析企业层面影响移动互联业务的主要战略特征,探索这些战略特征对移动互联业务开展效果的影响。然后,在理解企业战略特征与移动互联业务之间关系的基础上,将战略特征与移动互联业务这两个重要的战略维度进行组合,把企业划分为四类组合下的战略群组,研究各企业群的绩效水平差异,看哪些战略组合能够给企业带来相对竞争优势。研究结论将有助于理解互联网行业竞争格局,帮助企业更好地开展移动互联业务,并且验证战略群组是不是一个有价值的分析层次。

1 理论分析与研究假设

1.1 移动互联业务与PC互联业务

移动互联领域的快速发展,向市场提供了一系列独特的新服务与新应用,促进了经济发展和商业创新[18]。移动互联网融合了移动通信与传统互联网技术,被视为未来网络发展的重要趋势[19]。相比传统的基于固定终端设备的互联网(简称PC互联),移动互联在技术架构、终端设备、人机界面、运营方式上都有新特点[19],提供了产品创新的机遇和新的市场空间。互联网企业不论规模大小、发展历史长短或所提供产品属于什么细分市场,都可以找到切入点开展移动互联业务,借助移动互联市场发展机遇快速成长。因此,移动互联市场既是众多企业争夺的焦点,也是各类创新集中出现的领域。目前,已有一些基于移动互联网开发出来的独特产品,例如适合在户外使用的一系列“基于地理位置的服务(location based services)”等,相比传统的PC互联服务明显扩展了功能范围[20]。

另一方面,即使经过了移动互联市场在2010年后的若干年迅速发展,PC互联业务仍然具有重要地位。限于产品开发能力、创新制度、配套产业等因素,基于移动互联网的应用服务还未发挥所有潜力,在满足市场需求上与PC互联网有重叠[21][22][23]。尽管不乏移动互联产品开发的成功案例[24],但移动互联应用从整体上看还不够出彩[21],具有颠覆性的业务创新仍然有限。在互联网应用服务的不少细分领域中,移动互联与PC互联还仅仅是用户获取产品或服务的两种途径,基于移动互联网推出的服务与基于PC互联网的服务差异还不大[25]。以电子商务为例,企业设计推出移动端App可以帮助消费者更便捷地浏览和购买商品,但使用PC同样可以完成浏览和购买,与移动端所能实现的功能差异不大。Nielsen和Fjuk甚至认为,移动互联服务的主要应用场合之一是用户手边没有PC等固定终端设备时[21]。Reuver等对荷兰市场的研究也表明,基于移动互联网提供的应用服务与传统PC互联在很大程度上是近似的[22]。尽管移动互联业务具有很大发展潜力,但短期内两类互联应用仍有较大程度的重叠。

可见,PC互联业务仍是互联网市场的重要组成部分,企业需要综合考虑如何开展两类互联业务。互联网行业是比较典型的信息技术密集行业,信息型虚拟产品通常在用户需求端存在着明显的网络外部性[26][27],率先获取大量用户的企业将占据巨大优势。如果企业仅在固定端或仅在移动端提供产品与服务,将损失一部分类型的用户,平台构建的规模也会受限。企业必须结合自身特点,综合考虑如何发展移动互联和PC互联业务。

1.2 两类互联业务并存下的行业竞争

在移动互联市场快速发展、PC互联和移动互联业务有一定重叠的情况下,互联网行业竞争格局具有以下几个特点。

第一,从平台竞争的角度来看,互联网企业应当同时开展PC互联和移动互联业务。大规模的平台能为企业高效地吸引用户、获得信息数据、构建生态圈[28],是互联网行业中的一种移动壁垒[29]。两类互联在满足市场需求方面仍存在着重叠,但也有各自的差异化优势。仅在PC端或移动端参与经营的企业,相当于放弃了一部分条件下的用户,这部分用户是企业本可以努力争取到的。互联网企业在设计产品、构建平台时,需要把基于两类互联网的业务整合起来考虑,才能超越网络类型与终端形态的限制,吸引更多用户。

第二,移动端业务比例并不一定越高越好,应该结合企业自身的战略特征来决定。移动互联网能够发挥作用的领域非常广泛[19],借助移动互联网提供产品或服务的门槛并不高,不是只有少数互联网巨头才能染指。互联网企业不论规模大小、发展历史长短、提供什么主营产品,都需要并且有能力开展移动互联业务,因而具有较强的企业异质性。如果是以获得高速发展机会为目标的新创企业,专注于少数移动互联具体业务可能是一种好选择;但对于希望成长为、或者已经是行业龙头的企业,则必须同时在两类互联市场都参与竞争并占据优势。

第三,在PC互联领域具有成功积累的企业有一定竞争优势,因为PC互联市场的进入门槛可能比移动互联更高。PC互联网发展较早、相对成熟,这一领域已存在一些比较成功的企业占据了生存空间。因此,相比进入创新机会较多的移动互联市场,进入成熟PC互联市场的难度更大。在移动互联市场快速发展的过程中,产品创新和商业模式创新的机会不断出现[19][24],企业把精力和资源投入移动互联领域的产品研发或销售,预期能得到比进入PC互联领域更好的回报。可见,成功的PC互联业务基础具有较高的移动壁垒价值。

可见,想要理解互联网行业中的企业战略与绩效,不仅要考虑移动互联业务的发展情况,还要搞清楚企业的战略特征以及与移动互联业务的匹配关系。本研究将结合企业的战略特征,分析各类企业的战略组合模式及绩效。

1.3 企业战略特征与移动互联业务

在战略群组研究中,战略变量的选择需要契合所研究行业的特点,反映出所研究行业的独特战略属性[2][30]。Ketchen等以及Ketchen等分析指出,战略群组研究中的变量选择应该顾及到两个方面:首先是与企业竞争优势来源相关的重要特征,其次是企业所提供产品、服务的种类或运营宽度[31][32]。与之高度相似,Short等也认为,战略群组研究至少应该捕捉到企业的两类战略特征:企业掌握竞争优势的来源或途径,以及企业是在较宽或较窄的业务种类上运营[14]。本研究认为,对互联网企业而言,平台规模大小、销售投入强度、PC互联业务宽度对应着上述两类关键战略特征。其中,平台规模、销售投入强度能够较好地刻画互联网行业中的竞争优势获取情况,而PC互联业务宽度则是与业务宽度紧密相关的属性。具体分析如下:

首先,规模因素是战略群组研究普遍考虑的指标,它与企业的战略选择倾向以及相对市场地位都有关联,是不可忽视的一项属性[1][33][34]。尤其是对于互联网行业,更大的平台规模不仅说明企业能够服务更多的用户,还具有更重要的战略意义。互联网行业的产品或服务通常边际成本很低,易于复制和传播,并且具有“用户越多、价值越高”的网络外部性特征[26][35],平台的价值随着使用者增加而快速提升[36],其规模大小是影响互联网企业相对竞争优势的一项关键因素。

第二,销售投入强度会影响到互联网企业能否在复杂变动的环境中抢得先机,开启吸引、积累用户的“正反馈”,建立竞争优势。在一般行业中,采用较高的销售投入强度未必是一种好的选择。但在高速发展的互联网行业中,新产品、新细分市场不断涌现,企业常常面对的是如何开启正反馈循环的困境。由于用户数量少,导致产品或服务的网络外部性不显著,价值难提升,企业难以获得利润来改进产品和技术,进一步导致没有多少新用户愿意加入这个平台或选择这个产品,形成恶性循环[37]。企业需要利用比较激进的促销、宣传手段,在短期内尽快突破用户规模的“临界点”,才能在快速发展的互联网市场建立优势。

第三,如前文所分析,业务宽度是战略群组文献中普遍关注的一项重要属性[2][14][31][32]。在互联网行业中,企业可能选择参与门户网站、网络游戏、电子商务、社交沟通、软件、视频音频服务、专门生活服务等细分市场,在服务种类或运营宽度上的差异程度较大,更加不应忽略这一特征。由于本研究关注的是移动互联市场兴起的时期,不少企业的移动互联业务占整体业务的比例还不大,而且需要与后面将要研究的移动互联业务发展状况这一变量相区别。因此,本研究以PC互联业务的宽度来刻画企业运营宽度这一战略特征。

据此,本文将依次分析对互联网企业的战略与绩效具有重要影响的三个战略属性变量,分别是平台规模大小、销售投入强度、PC互联业务宽度,并提出相应的研究假设。

首先是平台规模大小的影响。移动互联网拓展了传统PC互联网接触用户的时间和空间,发展移动互联业务有助于促进经营效率,并且帮助企业利用移动互联网所特有的优势开拓新业务。然而,在移动互联提供的产品或服务功能与PC互联存在重叠的情况下[21][23],如果企业已经构建了强大的平台、在传统的PC端占据了大量用户,移动端业务的快速发展可能吸引企业自己在PC端的用户,反而损失PC端用户的数量和使用频率。例如,企业推出移动电子商务App可以使浏览和购买更便捷,但也会导致一些消费者不再使用PC重复浏览和购买该企业的产品;搜索引擎服务也存在类似情况。所以,对于PC互联业务已经发展成熟的大平台企业来说,不宜将过高比例的业务转至移动端。根据以上分析提出假设1a:

假设1a:企业已经拥有大规模平台时,与相对较低的移动互联业务比重更为匹配。

第二是销售投入强度的影响。销售费用率可以反映企业的产品属性、广告策略等[38]。在发展迅速、需求方具有网络外部性的互联网市场,销售投入的决策更具有战略意义[39]。如前文分析,成功企业的PC互联业务基础本身就可以阻碍新企业在这一市场的成长;同时,即使增大销售投入,也很难进一步在PC互联市场扩张。反之,移动互联领域还存在快速发展的机会,加上手机等移动终端数量更大,增大移动端产品或服务的推广力度更容易引发网络外部性。所以,在其它条件相同的情况下,对于移动互联业务比重较低、需要大幅扩张移动端业务的企业,高强度的销售投入才较为有效。当企业已经占据移动互联目标市场后,可利用已有的用户基数、网络效应参与竞争,高强度的销售投入反而可能产生不必要的浪费。根据以上分析提出假设1b:

假设1b:高强度的销售投入,与移动互联业务比重较低的企业更为匹配。

第三是企业PC互联业务宽度的影响。本文中的PC互联业务宽度是指,在某一企业参与的所有细分市场中,那些主要依靠PC端来提供产品或服务的细分市场数量。本研究认为,企业PC互联业务宽度越大,较高的移动互联业务比例越不利于企业绩效。这是因为,如果某企业在多数细分市场中是以PC端为主提供产品与服务,但是这些PC互联业务占企业的业务量比重却很低,说明大部分细分市场给企业贡献的营业收入很少,收入主要来自少量细分市场的移动互联业务,这种业务与收入结构很难说是合理的。其PC互联业务宽度大,但在相对成熟的PC互联市场,接入PC终端的新用户增长不如移动端快[23],竞争压力大、发展空间小;其移动互联业务则局限在少量细分市场之中,在扩张用户基数时容易受到细分市场容量的限制。根据以上分析提出假设1c:

假设1c:企业具有较大的PC互联业务宽度时,与较低的移动互联业务比重更为匹配。

根据假设1a、1b和1c的内容可知,平台规模大小、销售投入强度、PC互联业务宽度这三个战略特征与移动互联业务比重的交互作用方向相同,可得到综合性的研究假设1:

假设1:企业在上述三个战略特征的数值越高,与较低的移动互联业务比重更为匹配。

1.4 三个战略特征与移动互联业务的不同战略组合

在假设1的基础上,本研究进一步分析战略特征与移动互联业务比重这两个战略维度的组合,将样本企业划分为四个战略群组,分析哪些组合更具竞争优势,以及能否把战略组合的影响简化为两个单一维度的简单作用相加。

本研究认为,行业中具有优势的第一种战略组合是,企业平台规模大小、销售投入强度、PC互联业务宽度这三个战略属性上取值较高、同时具有较低的移动互联业务比例的组合。其原因主要有两点。首先,企业如果在上述三个战略属性上的数值较高,都有助于在移动互联市场获得竞争优势。平台规模越大,说明企业能吸引更多的终端用户数量,掌握更多信息数据资源。互联网行业的产品或服务通常边际成本很低、易于复制和传播,并且具有网络外部性特征[26][35],平台能提供的效用价值随着使用者增加而提升[36],企业可以借助这一效应加速占有市场,让落后者难以生存。较大的PC互联业务宽度可以帮助企业获得广泛的PC互联网经营经验,由于移动互联与PC互联市场仍有一定重合,PC互联业务经验能够帮助企业在移动互联时代快速获取用户、抢先发展。销售投入强度虽然一般不直接决定绩效,但它可以帮助互联网企业宣传和扩展业务,促进引发需求方面的网络外部效应,也反映出企业的资金相对充足。第二个原因在于,如假设1所分析,上述三个战略特征与移动互联业务比重的交互作用方向相同,企业在三个战略特征上取值较高时,均是与较低的移动互联业务比重更匹配。综合以上分析,提出假设2a:

假设2a:具有较高的平台规模、销售投入强度、PC互联业务宽度,同时具有较低的移动互联业务比重,是一种合理的战略组合。

行业中另一种比较合理的战略组合是,企业在上述三个战略特征上取值较低、同时具有较高的移动互联业务比例。在上述战略特征上取值较低的企业,缺少较大的平台规模以及PC互联业务宽度的帮助,也没有较多的销售费用来抢占市场,在同行竞争中处于不利地位。但根据前文分析,这类企业在尽力拓展移动互联业务时,能够更大程度地发挥移动互联业务的收益,或较少受到战略因素之间不匹配带来的不利影响。因此,这类企业适宜追求更高的移动互联业务整体比重,充分发挥移动互联业务接触用户时间长、使用便捷、门槛低等优势[23],提升企业绩效。提出假设2b:

假设2b:具有较低的平台规模、销售投入强度、PC互联业务宽度,同时具有较高的移动互联业务比重,是另一种合理的战略组合。

根据上述分析,对于在上述战略特征上具有较高数值的企业,高比重的移动互联业务不利于绩效提升;在上述战略特征上取得较低数值的企业,较高的移动互联业务比重却有利于绩效提升。这说明,对于本文关注的移动互联业务这一具体业务战略而言,并不是越高或越低就有利于企业绩效,而是需要结合企业的战略特征来判断。综合假设2a和假设2b的内容可知,战略组合的作用不能简化分解为对每个战略维度的独自分析,据此得到假设2:

假设2:仅从移动互联业务比重或仅从战略特征出发,都难以准确推断企业绩效水平,需要从这两个维度的战略组合来判断各群组企业的绩效。

2 研究方法

2.1 样本和数据

本文把目标样本限定在以互联网内容或应用服务为主要业务的企业,这类业务是当前移动互联市场的核心[19]。其它一些企业在经营中也可能涉及互联网,但并非以互联网应用或内容服务作为主营业务,如移动终端的制造与销售企业、通信企业、银行等,不作为本研究的目标样本。此外,本研究没有包含非上市公司,因为它们的数据无法完整获得。移动互联网技术和设备的推广应用,以及智能移动终端的快速普及,使中国移动互联市场自2010年左右开始真正进入迅猛增长阶段,而到2015年开始出现比较明显的放缓趋势。因此,本研究覆盖中国移动互联市场迅速发展的2011至2014年这段时期,收集整理了在沪深、港交所、纽交所、NASDAQ等处上市的中国互联网企业,主要来源包括企业年报、网站主页以及BvD、CSMAR等国内外数据库,剔除个别信息披露不全的企业后得到191个样本,它们都不同程度地开展了移动互联业务。作者还从企业的年报、主页等处检查核对了多项数据,更正了二手数据库中获取的少量明显错误的数据。

2.2 变量设计

(1)因变量

企业绩效。使用作为企业绩效的衡量指标,它是企业研究中最普遍使用的一种财务绩效指标,在信息技术相关领域也被用来衡量企业绩效[40],符合移动互联行业性质。

(2)自变量

企业的移动互联业务比重(,the proportion of mobile internet business)。本研究以企业的移动互联业务在其全部互联网业务中的比重作为自变量。由于很多企业并未对PC端和移动端的收入数额分别进行专门统计,无法用收入的比重来反映的数值。因此,本文从网络搜索关注度的角度入手,用企业代表性产品在移动端的搜索关注度占固定端、移动端关注度之和的比例,来衡量该企业移动互联业务的比重大小。对于企业代表性产品的选择,本文使用的是每个企业关注度最高的一款产品。在传统产业中,单独一款产品不足以反映企业的竞争能力;但在信息技术时代的平台竞争环境下,由于数字虚拟产品边际成本低、易复制,以及需求端的网络外部性,加速了用户向各细分市场的少量精品集中。因此,互联网企业的拳头产品能够较好地反映该企业所能掌控的用户基数和平台规模。本文参考年报、主页、研究报告等资料,整理出每家企业的主要产品,经过依次查询后,以搜索关注度最高者作为该企业的代表性产品。搜索关注度能够反映用户对产品或服务的感兴趣程度[41],是预测潜在用户规模与未来销售量的良好方法[42][43]。例如,Fantazzini和Toktamysova把搜索关注度当作预测产品销售量的指标[43]。本研究认为,移动端搜索的比重能够反映企业移动互联业务的开展情况,这是因为,除了少量随机性的原因外,移动端的搜索行为大多是用户在查找或使用移动互联服务时所导致。Ghose等指出,随着移动互联业务的发展,用户的浏览、搜索行为也会逐渐从PC端转至移动端[44]。但是,由于手机等终端在性能、屏幕面积、手指操作空间等方面仍明显不及PC端,大多数用户通常并不会把移动搜索作为首选的搜索选择[44]。余小萍分析了以往关于搜索行为的研究后指出,用户使用移动设备搜索的首要原因是为了查寻当下急需的信息[45]。例如,用户对其正在使用的移动互联服务的功能、操作存在疑惑时,会搜索有关信息来解决问题。可见,用户从移动端对企业的移动互联服务开展搜索的比重,可以反映出该项业务在移动端的开展情况。搜索关注度采用国内目前广泛使用的百度搜索,它已较多地被应用于企业研究中[29][46][47],数据来源于百度指数。虽然百度指数并不直接等同于每天的用户搜索数量,但在较长时间内(如年均值),是反映平均关注度高低的较好衡量方法。变量的数值介于0与1之间,此数值越大,表示企业的移动端业务比重越高。

(3)调节变量

①平台规模()。对于以互联网内容或应用服务为主营业务的企业,其主要产品或服务常具有平台特征,收入规模能够较好地反映平台规模的相对大小,已被用于互联网及相关行业的研究中。例如,Cennamo和Santalo利用销售收入来衡量公司游戏机平台的相对绩效表现,并捕捉这一领域中的竞争动态[48]。Zhu和Iansiti也基于销售收入来估计平台用户基数的规模大小[49]。除了销售收入这一角度外,用户数量也是用来衡量平台大小的比较理想的变量,但我国的互联网企业普遍未披露所占有的用户数量,而且不同用户的消费意愿和能力或许有差异。故而本研究从收入角度衡量平台规模的相对大小,反映不同企业的相对竞争力。变量以企业年度收入的自然对数计算。

②销售投入强度()。以企业的销售费用与销售收入之比来衡量。此变量数值越大,表明企业在促销、广告、宣传等方面的花费相对较高。

③PC互联业务宽度()。它表示企业主要通过PC互联参与的细分市场相对宽度。本文整理了互联网内容与应用服务的各个细分领域,例如门户网站、网络游戏、电子商务、软件、操作系统、视频音频、专门生活服务(如交友征婚)等,然后计算每家企业在其涉足的所有细分市场中主要基于PC端开展业务的细分市场比例。

(4)控制变量

①年份。使用三个0-1变量、、表示年份,取值为1时表示该样本观测值来自于2012年,依此类推;三者都取0时代表的是2011年。它们可以控制不同年份中不易把握的因素影响。

②上市地点,设置两个0-1变量与。取值为1表示企业在港交所上市;取值为1表示在国外交易所上市,如NASDAQ、纽交所;两者都取0时表示企业上市于沪、深交易所。

③企业注册地(),也是0-1变量,取值0表示注册地在我国国内,取值为1表示注册地在国外。

④资产负债率(),表示企业的负债与总资产之比。

⑤电商企业(),电子商务类企业在服务内容和运营方式上都有自己的独特之处[50]。使用0-1变量控制这一业务性质带来的变异,取值为1表示该企业以电子商务为主要业务。

⑥信息技术投入强度(,information technology investment intensity),参考企业IT投资的文献,加总固定资产中的电子设备、计算机设备、无形资产中软件等项目的年初年末净值均值,得到各企业IT资产数额[51][52],然后除以企业总资产年初年末均值,得到各企业的IT投资强度,控制由IT投资水平带来的绩效差异。

⑦固定资产比率()表示企业固定资产占全部资产的比例,用以控制这一比例可能反映的某些不易把握的影响。

此外,研究原计划将企业年龄也作为控制变量,但它在本研究的各回归模型中系数几乎为零,非常不显著,对回归结果几乎没有影响,故将其从模型中除去。

2.3 回归模型的确定

用于短面板形式数据的回归模型主要有固定效应(fixed-effects)模型、随机效应(random-effects)模型以及混合OLS回归等。由于调节变量之一的在样本期内几乎未发生变化,因而固定效应模型无法对不随时间变化的变量进行估计[53];而且,去掉不随时间变化的变量后,进行固定效应模型与随机效应模型相比较的过度识别检验,所得结果不显著,未拒绝解释变量与不可观测异质性不相关的原假设。根据以上情况,本研究选择采用随机效应模型回归。然后,对各随机效应模型中的个体效应进行了Breusch-Pagan LM检验,结果均在< 0.001水平拒绝了个体效应不显著的原假设,表明在本研究样本下采用随机效应模型明显优于混合OLS。然后,本文采用Durbin-Wu-Hausman内生性检验的方法[53],以滞后一期自变量作为工具变量,对在不同的因变量指标下的回归依次进行了检验。Durbin-Wu-Hausman的检验结果不仅未达到显著,且各回归模型下所得的值都相当大,故认为本研究对自变量的检验没有明显的内生性问题。对调节作用的检验采用交互项回归的方法,生成交互项时按照通常做法先进行了变量中心化。最后,本文对所有回归系数都采用双侧检验,并使用集群稳健(clustered robust)标准误。

3 研究结果

3.1 描述性统计和相关性

变量统计和相关性如表1所示。其中变量、和使用的是自然对数值,更接近正态分布。可以看到,变量与绩效指标的相关系数很低。这初步提示,从全体样本来看,移动互联业务比例的高低不能决定企业绩效水平。三个重要战略属性变量之间的相关性程度不高,与相关性也都较低,在回归分析中不会出现明显的干扰。

表1 变量统计与相关系数

表1(续) 变量统计与相关系数

3.2 回归检验结果及分析

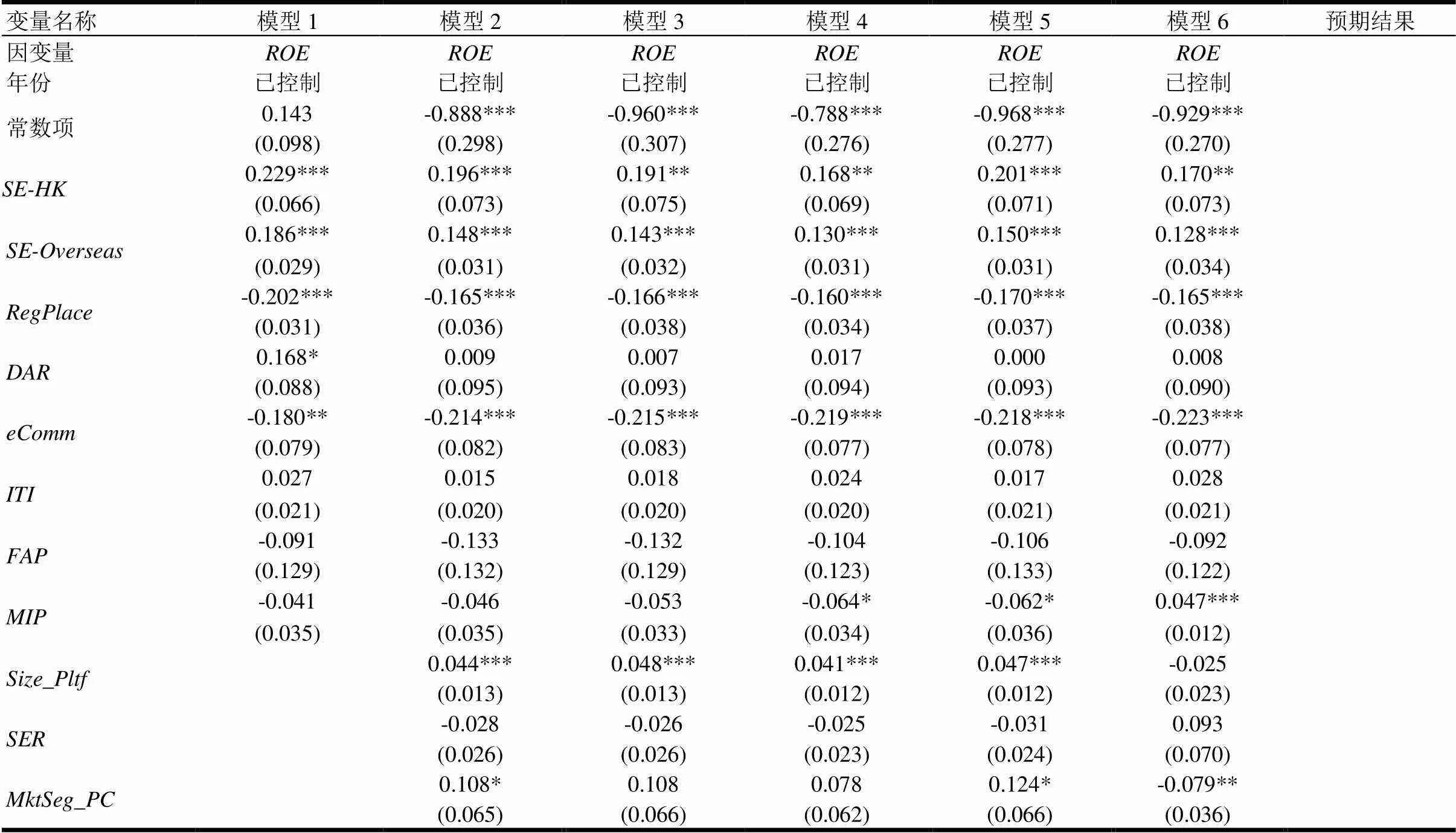

表2中列出的是对本文假设1及其三个子假设的回归检验,各模型均使用作为因变量。模型1是仅添加了控制变量和变量的模型,在它的结果中可以看到的回归系数不显著。这表明,如果不考虑企业战略差异,无法判断提高移动互联业务比重会给各企业绩效带来什么影响。模型2增加了三个战略变量,可以看到,和的系数显著为正,的系数不显著,加入三个变量后的2增量显著。以上结果佐证了前文的分析,这三个变量对开展移动互联业务的企业而言是比较重要的战略特征,且取值较高的企业处于行业中相对优势的地位。模型3中增加了交互项×,其回归系数显著为负(-0.023),在< 0.05水平显著,对应的2增量在< 0.01水平显著。回归检验结果支持了研究假设1a的观点,企业拥有大规模平台时,与较低的移动互联业务比重更为匹配。模型4是在模型2的基础上增加了交互项×的回归检验,它的回归系数也显著为负(-0.063),显著性达到< 0.05水平,对应的2增量在< 0.01水平显著。回归结果支持了假设1b的观点,高强度的销售投入与移动互联业务比重较低的企业更为匹配。模型5是在模型2的基础上增加了交互项×,这一交互项的回归系数显著为负(-0.182),显著性同样是在< 0.05水平,对应的2增量也达到< 0.01显著水平。假设1c的观点也得到了支持,企业具有较大的PC互联业务宽度时,与较低的移动互联业务比重更为匹配。模型6是把三个交互项同时加入回归模型中,其结果显示,交互项×的回归系数仍显著为负(-0.026),在< 0.01水平显著;交互项×的回归系数也仍然显著为负(-0.055),显著性达到< 0.05水平;交互项×的回归系数仍为负(-0.120),但显著性有所降低、未达到0.1水平,其原因可能是一起加入三个均包含的调节作用项,难免存在一定的共线性。模型6中的回归结果呈现出了与交互项分别回归时一致的模式,同时加入三个交互项所带来的2增量也达到< 0.01水平,印证了三个战略特征的整体作用。

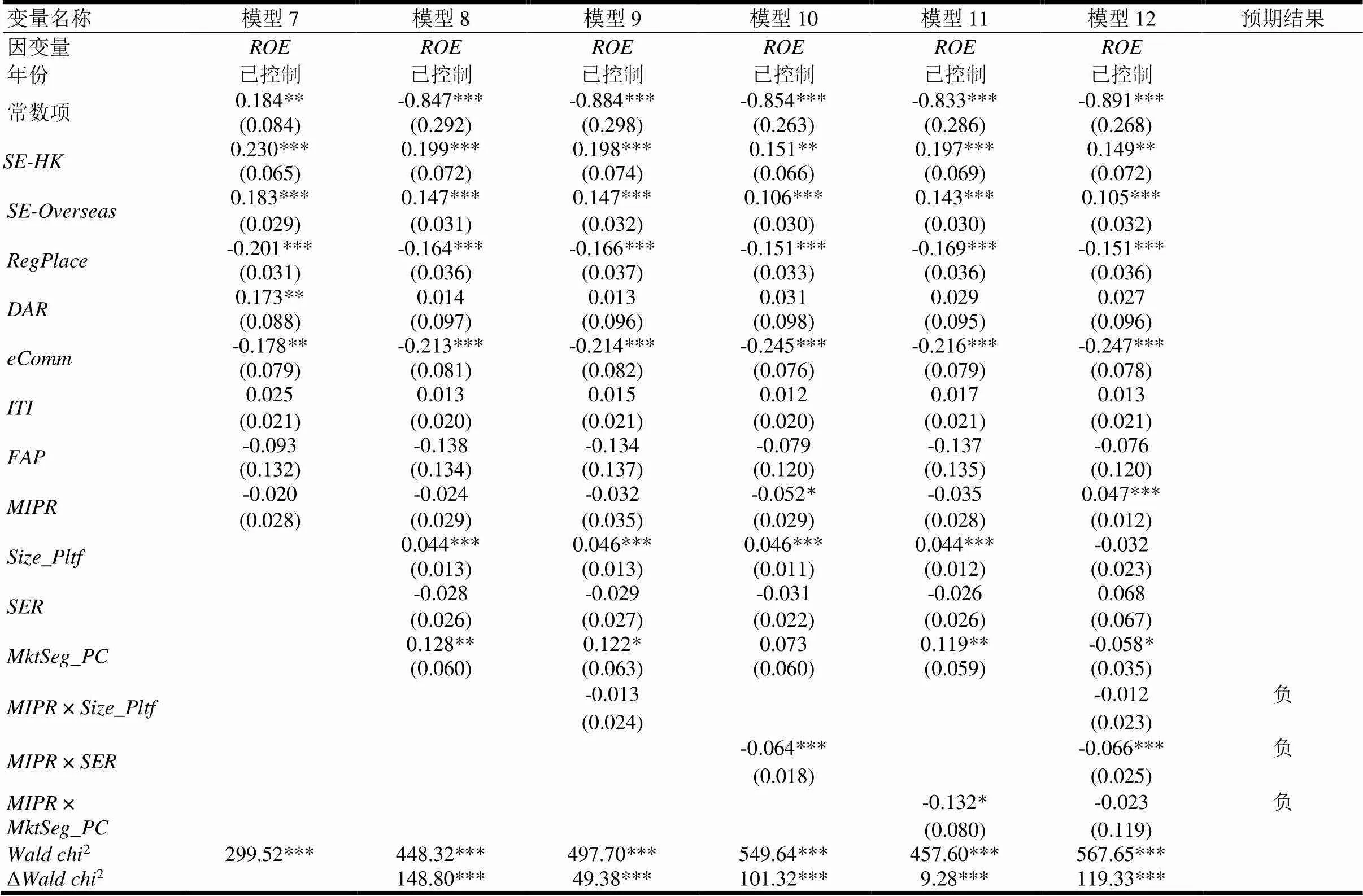

由于移动互联市场在样本期内处于快速发展阶段,移动端用户数量和使用量都在增加之中。因此,考虑到行业内部竞争,变量相对于同年度其它企业的相对数值,可能更具有研究意义。本文对此开展了进一步研究,将各企业的数值减去所在年度中所有样本企业的均值,获得企业相对于该年中同行企业的相对值(),再次进行回归分析。表3列出了使用的检验结果。此处各模型中的变量除之外,与表2中对应的模型相同,为了便于表述,模型序号在表2的基础上继续递增。

表2 回归检验结果

表2(续) 回归检验结果

注:1. 括号中给出的是clustered robust标准误;2. 模型2的Δ2是与模型1相比,模型3、4、5、6是与模型2相比;3. 显著性水平:***< 0.01;**< 0.05;*< 0.1。

表3 使用MIP年度相对值的回归检验结果

注:1. 括号中给出的是clustered robust标准误;2. 模型8的Δ2是与模型7相比,模型9、10、11、12是与模型8相比;3. 显著性水平:***< 0.01;**< 0.05;*< 0.1。

表3中的各模型仍以作为因变量。模型7是仅添加了控制变量和变量的模型,它的结果与模型1比较相似,的回归系数也不显著,如果不考虑企业差异,无法判断移动互联业务比重对各企业绩效的影响。模型8增加了三个用于刻画企业战略特征的变量,与模型2的回归结果类似,和的系数显著为正,未达到显著,使用代替基本不影响这三个战略属性变量的回归系数。模型9在模型8的基础上中增加了交互项×,其回归系数与模型3同样为负(-0.013),但没有达到显著。不显著的原因可能在于,是减去年度行业均值后的相对值,不能反映在PC互联时代已经构建大规模平台的企业可能反而损失原有用户的情况。这恰好印证了假设1a中的作用原理是存在的。

模型10是在模型8的基础上增加了交互项×的回归,它的系数显著为负(-0.064),显著性达到< 0.01水平,带来的2增量在< 0.01水平显著。这些结果再次支持了假设1b的内容。模型11在模型8的基础上增加了交互项×,它的回归系数显著为负(-0.132),显著性达到了< 0.1水平,对应的2增量在< 0.01水平显著。假设1c也再次得到了支持,较大的PC互联业务宽度与较低的移动互联业务比重更为匹配。模型12把三个交互项同时加入使用相对值的回归模型中。其中,交互项×的回归系数与单独加入时几乎相同,其原理也类似于模型9中所分析的;交互项×的回归系数仍然为负(-0.066),显著性达到< 0.01水平;交互项×的回归系数仍为负(-0.023),但未达到显著;同时加入三个交互项所带来的2增量达到< 0.01水平。综合上述回归分析结果,使用代替的回归检验基本得到了一致的结果。不论变量采用实际数值、或相对同行企业的年度相对数值,假设1都较好地得到了支持。

3.3 四类战略组合的绩效比较

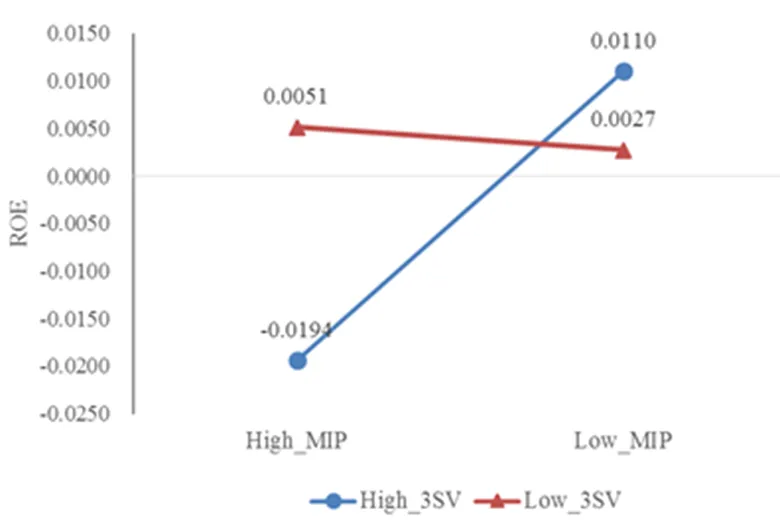

为了检验本文假设2及两个子假设的观点,结合企业战略特征和移动互联业务比重这两个维度,可得到行业内的四类战略组合,然后比较这四个战略群组的绩效。在将三个战略变量构成企业战略特征这一维度时,如采用因子分析等方法处理,可能遗漏某些独特因素[54]。因此,本文将三个战略变量数值标准化[54],按照企业在三个战略特征上之和的数值高低,从中位数处划分样本企业,得到High_3SV和Low_3SV的分组,对数值也从中位数分为High_MIP和Low_MIP。然后,根据这两大战略维度将企业划分成2 × 2的四类战略组合。绩效指标仍采取,为了避免其它因素的干扰,这里通过回归去除了各控制变量的影响,并对进行中心化,便于通过与零值对比来观察哪种战略组合取得了较为优势的绩效水平。

图1展示了四类战略组合的绩效比较结果。可以看到,两个具有优势的战略组合分别是High_3SV_Low_MIP以及Low_3SV_High_MIP。战略组合Low_3SV_Low_MIP也能取得尚可的绩效,但并非Low_3SV类企业的优势选择,High_3SV_High_MIP这一战略组合的绩效是最差的。检验结果支持了假设2a和2b。进一步观察上述结果可知,不论取值高或低,都只是对一部分企业是好的决策,不存在一种选择对全行业的企业而言都是最佳的。另一方面,不论企业在战略特征上的综合取值高低,即不管属于High_3SV或Low_3SV组,企业都可以通过选择合理的来达到较好的财务绩效。以上结论支持了假设2的观点,仅从移动互联业务比重或仅从战略特征出发,都不能准确推断企业绩效水平,需要从这两个维度的战略组合来判断各组企业的绩效。

图1 不同战略组合之间的绩效比较

Figure 1 Performance comparisons between strategy combinations

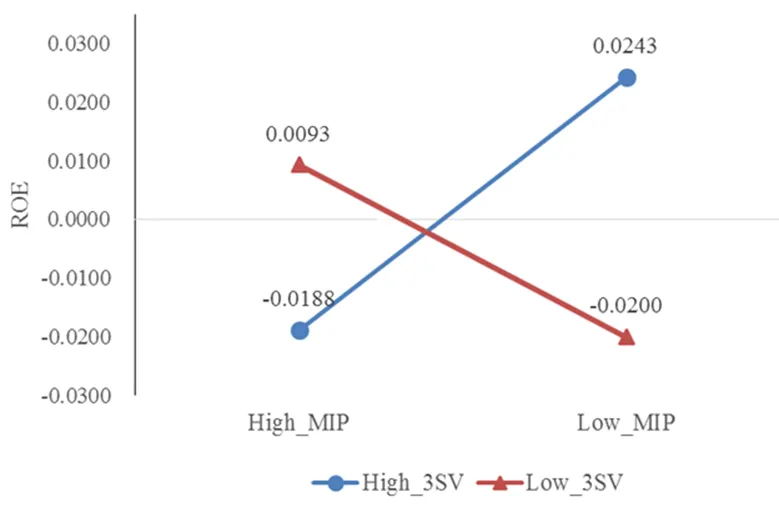

由于样本期内移动互联业务处于快速发展中,用相对值可以更好地反映企业的移动互联业务比重在行业中的实际高低。为此,与本文回归检验中的处理方法一致,将各企业的数值减去所在年度中所有样本企业的均值,获得企业相对于该年中同行企业的移动互联业务比重相对值,再进行分组比较。四类战略组合的绩效比较结果如图2所示。

图2展示了采用相对值()所得到的四类战略组合的绩效比较结果。可以看到,具有优势的战略组合仍然是High_3SV_Low_MIPR以及Low_3SV_High_MIPR,这与图1中的结果相同。战略组合Low_3SV_Low_MIPR的绩效降低了,High_3SV_High_MIPR这一组合的绩效仍然最差。综合以上结果可知,采用和进行战略群组的划分,都得到了与假设2一致的结论。不论取值高或低,都只是对一部分类型的互联网企业是好的决策;另一方面,不论企业在战略特征上的综合取值高低,都可以通过选择合适的来达到较好的绩效。在判断某一群组企业绩效高低时,如仅从移动互联业务比重或仅从战略特征出发,都难以做出准确推断,需要从这两个维度的战略组合来判断。

图2 使用MIPR的不同战略组合之间绩效比较

Figure 2 Performance comparisons between strategy combinations (using MIPR instead of MIP)

4 结论和启示

4.1 研究结论

本研究从战略群组理论出发,结合移动互联时代的平台竞争等视角,研究了企业战略特征与开展移动互联业务的关系,并且在这两个战略维度的基础上,检验了战略群组层次分析在企业研究中的必要性。通过理论分析和实证检验发现,平台规模大小、销售投入强度和PC互联业务宽度这三个战略属性上取值较低的企业,采用高移动互联业务比例有助于提升绩效;而对于在上述战略特征上取值较高的企业,高移动互联业务比例则不利于绩效。以上结果表明,即使是同属于某一行业的企业,它们的业务决策也并非遵循着同样的标准或目标,而是需要与企业的战略属性特征适应。企业必须理解不同维度战略因素之间的作用关系,实现匹配组合,才能找到即合理又可行的战略模式,在行业竞争中生存和发展。

研究结果还表明,战略群组层次的分析不能被分解为每个单一战略维度的分别研究。本研究根据企业在三个战略特征上的综合取值大小、企业移动互联业务比重高低这两个维度,把样本分为四类战略组合,并研究了各群组企业的相对绩效高低,找出了行业中的两个具有优势的战略组合。这两个具有优势的战略组合在两个战略维度上的取值都恰好相反。这表明,即使企业在某些战略特征上具有相对优势、或是移动互联业务比重高,也不能保证获得高绩效,它们只对一部分类型的企业是有利的。因此,如果仅分析战略特征或移动互联业务维度,都不能准确分辨和识别高绩效企业,必须从战略维度的组合、也即从战略群组层次来判断。研究结论验证了战略群组是一个重要的分析层次,使战略群组理论具有了更坚实的基础。

4.2 理论贡献和实践启示

本研究给出了必须从组合的角度理解企业战略的实证依据,验证了战略群组确实是一个必要的分析层级,促进了战略群组理论的发展。战略群组理论把行业看作由几个在战略上彼此差异较大的企业群组成,认为企业行为与绩效差异的来源在于各类企业实施着不同的战略。虽有一些文献为了特定的研究目的,以单一的战略变量进行分类[33][34],但多数文献均从多维度、综合的战略特征来理解战略群组[55][56]。然而,在以往的战略群组研究中,往往并未明确指出为什么需要综合研究各个战略属性,而不是对每一个战略变量开展诸如线性回归等分析检验就可以了。也就是说,在对行业、企业进行研究时,战略群组到底是不是一个有价值的分析层次。对这个关键但常被忽视的问题,Short等以及杨鑫、金占明研究了战略群组层次所能解释的企业绩效差异比例[14][15]。本研究则从另一角度验证了考察战略群组的必要性。本研究识别的两个具有绩效优势的企业群,在两个战略维度上的数值高低恰好相反。如果从单一维度出发,不论是战略特征数值较大、或是移动互联业务比重高的企业,绩效都未必高于行业平均水平,只有在战略组合的层次上才能找到具有优势的企业群。高绩效不能依赖某种单一维度上的领先,而是要靠合理的战略组合来实现。研究结论说明了为什么在理解企业战略、划分群组时需要从综合的战略模式入手,表明战略群组确实是一种有价值的理论和分析层级。

本研究也表明,移动壁垒不一定导致群组绩效高低差异,它的作用是阻碍行业中不同类型的企业都去选择同一种战略组合。移动壁垒概念是构建战略群组理论的重要基石,是维持战略群组结构稳定的力量。粗略来看,被移动壁垒阻隔的企业在战略选择范围上受到限制,绩效水平似乎应比移动壁垒另一侧的企业差,但选择范围小和绩效差之间并没有必然关联。Mas-Ruiz等认为,不应根据移动壁垒直接判定其两侧群组的绩效高低[33]。本研究的结果也表明,研究者不应从移动壁垒直接进入企业绩效高低的预测。如果仅依照移动壁垒进行判定,具有更大的平台规模、促销投入强度以及PC互联业务经验的企业群,处于行业中的相对优势地位;但这类企业如果没有实现好的战略组合,财务绩效反而在行业中较低。移动壁垒的分隔,使被阻挡在外的企业难以选择某些比较有利的战略位置,但它们仍有可能寻找适合自己的战略组合。这说明了为什么在众多的战略群组研究中,处于相对劣势的群组并没有很快被竞争淘汰,它们可以在有限的范围中寻求较好的战略组合。

在移动互联和PC互联业务有所重叠的背景下,企业在思考平台战略时需要考虑两类互联市场的差异和整合。前一段时期,在互联网各个领域中发展最快的主要是普通消费者的生活、娱乐、社交等需求,企业吸引到的终端消费者数量在较大程度上决定了企业可掌控的平台规模,平台间的用户争夺在移动互联时代变得更激烈[44]。Porter和Heppelmann指出,随着移动互联智能移动终端的普及应用,对产品及用户等大数据的收集和分析将更具价值,先行者优势增大,行业壁垒高度和集中度增加[57]。因此,具备条件的企业应当同时开展PC互联和移动互联业务,在制定战略和开发产品时,要综合考虑基于两类互联网的业务,构建不限于PC或移动互联的、更广阔的平台和生态圈。另一方面,随着互联网与传统行业的融合以及移动互联的不断创新,两类互联各自的差异化特性也会更加凸显,有远见的企业还应当引领技术创新和产品创新,针对不同终端努力推出新的杀手级应用程序或新型硬件等产品。

4.3 局限与未来方向

本研究难免有一定局限。首先,限于研究视角和数据获取等因素,本研究未结合具体产品或服务的功能属性做出考察。在不同细分市场上,用户对两类互联的使用偏好情况可能有差异,未来可进一步结合具体产品类别等因素,做出更深入的分析。第二,非上市企业数据的完整性与可靠性暂时不能满足本研究需要,因而未包含在样本中,未来有更详细的数据披露时应考虑纳入。第三,本研究以广泛使用的ROE作为企业绩效的指标,但它侧重衡量当前的绩效,未能考虑企业行为对未来的长远影响。企业的战略选择可能会牺牲当前利益换取长远发展,未来研究应该考虑这一问题。最后,本研究所得结论是基于中国移动互联市场迅速发展的特定时期,随着需求、技术、宏观环境等因素变化,文中各个战略变量对企业的影响意义可能发生变化,这一时期内合理的战略组合未必永远合理,后续研究需要注意辨别。

[1] Porter M E. The structure within industries and companies' performance [J]. Review of Economics and Statistics, 1979, 61(2): 214-227.

[2] Leask G, Parker D. Strategic groups, competitive groups and performance within the U.K. pharmaceutical industry: Improving our understanding of the competitive process [J]. Strategic Management Journal, 2007, 28(7):723-745.

[3] Murthi B P S, Rasheed A A, Goll I. An empirical analysis of strategic groups in the airline industry using latent class regressions [J]. Managerial and Decision Economics, 2013, 34(2):59-73.

[4] Garcia-Ochoa Mayor M, Bajo Davo N. Competitive advantages of the mobile phone operators in the Asia Pacific region: Analysis from the strategic groups approach [J]. Technology Analysis & Strategic Management, 2016, 28(5): 541-554.

[5] 郭朝阳. 策略群组与企业盈利水平的差异[J]. 中国工业经济, 2002, (6): 86-94.

Guo Z Y. Strategic group and the discrepancy of firm’s profitability [J]. China Industrial Economics, 2002, (6): 86-94.

[6] Anand V, Joshi M, O'Leary-Kelly A M. An organizational identity approach to strategic groups [J]. Organization Science, 2013, 24(2): 571-590.

[7] Finch D, Hillenbrand C, Rubin H. Proximity, strategic groups and reputation: An exploratory study of reputation in higher education [J]. Corporate Reputation Review, 2015, 18(3): 174-194.

[8] Guedri Z, McGuire J. Multimarket competition, mobility barriers, and firm performance [J]. Journal of Management Studies, 2011, 48(4): 857-890.

[9] Pietrzak M, Jalosinski K, Paliszkiewicz J, et al. A case study of strategic group map application used as a tool for knowledge management [J]. Journal of Computer Information Systems, 2015, 55(2):68-77.

[10] 吴瑞明, 田澎. 区域性企业战略集团的划分与效率分析[J]. 管理工程学报, 2005, 19(1):41-45.

Wu R M, Tian P. Classing the strategic groups among regional enterprises and researching the efficiency of the groups [J]. Journal of Industrial Engineering and Engineering Management, 2005, 19(1): 41-45.

[11] 段霄, 金占明. 战略群组视角下的市场份额与盈利能力关系研究[J]. 管理工程学报, 2015, 29(3): 1-8.

Duan X, Jin Z M. The relationship between a firm’s market share in the strategic group and its profitability [J]. Journal of Industrial Engineering and Engineering Management, 2015, 29(3): 1-8.

[12] Hsueh C C, Chen D Z. A taxonomy of patent strategies in Taiwan's small and medium innovative enterprises [J]. Technological Forecasting & Social Change, 2015, 92(March):84-98.

[13] Desarbo W S, Grewal R, Wang R. Dynamic strategic groups: Deriving spatial evolutionary paths [J]. Strategic Management Journal, 2009, 30(13):1420-1439.

[14] Short J C, Ketchen Jr D J, Palmer T B, et al. Firm, strategic group, and industry influences on performance [J]. Strategic Management Journal, 2007, 28(2):147-167.

[15] 杨鑫, 金占明. 战略群组的存在性及其对企业绩效的影响――基于中国上市公司的研究[J]. 中国软科学, 2010, (7):112-124.

Yang X, Jin Z M. The existence of strategic group, and its influences on performance: Based on listed companies in China [J]. China Soft Science, 2010, (7):112-124.

[16] Cool K, Schendel D. Performance differences among strategic group members [J]. Strategic Management Journal, 1988, 9(3): 207-223.

[17] Bogner W C, Thomas H, McGee J. A longitudinal study of the competitive positions and entry paths of European firms in the US pharmaceutical market [J]. Strategic Management Journal, 1996, 17(2): 85-107.

[18] 宋春光, 李长云. 基于顾客价值的商业模式系统构建--以移动信息技术为主要视角[J]. 中国软科学, 2013, (7):145-153.

Song C G, Li C Y. Construction of the business model based on customer value: The mobile information technology perspective [J]. China Soft Science, 2013, (7):145-153.

[19] 吴吉义, 李文娟, 黄剑平等. 移动互联网研究综述[J]. 中国科学: 信息科学, 2015, 45(1):45-69.

Wu J Y, Li W J, Huang J P, et al. Key techniques for mobile internet: A survey [J]. Scientia Sinica (Informationis), 2015, 45(1):45-69.

[20] Okazaki S. Social influence model and electronic Word-of-Mouth: PC versus mobile internet [J]. International Journal of Advertising, 2009, 28(3):439-472.

[21] Nielsen P, Fjuk A. The reality beyond the hype: Mobile internet is primarily an extension of PC-based internet [J]. Information Society, 2010, 26(5):375-382.

[22] Reuver M D, Ongena G, Bouwman H. Should mobile internet be an extension to the fixed web? Fixed-mobile reinforcement as mediator between context of use and future use [J]. Telematics & Informatics, 2013, 30(2):111-120.

[23] Napoli P M, Obar J A. The emerging mobile internet underclass: A critique of mobile internet access [J]. The Information Society, 2014, 30(5):323-334.

[24] 罗仲伟, 任国良, 焦豪等. 动态能力、技术范式转变与创新战略--基于腾讯微信 "整合" 与 "迭代" 微创新的纵向案例分析[J]. 管理世界, 2014, (8):152-168.

Luo Z W, Ren G L, Jiao H, et al. The dynamic capability, the technological paradigm shift and the innovation strategy: A vertical case analysis based on the micro-innovation of Tencent Wechat by means of integration and iteration [J]. Management World, 2014, (8):152-168.

[25] Kim H W, Chan H C, Gupta S. Value-based adoption of mobile internet: An empirical investigation [J]. Decision Support Systems, 2007, 43(1):111-126.

[26] Brynjolfsson E, Kemerer C F. Network externalities in microcomputer software: An econometric analysis of the spreadsheet market [J]. Management Science, 1996, 42(12):1627-1647.

[27] Colombo S, Grilli L, Rossi-Lamastra C. Network externalities, incumbent's competitive advantage and the degree of openness of software start-ups [J]. Computational Economics, 2014, 44(2):175-200.

[28] 王千. 互联网企业平台生态圈及其金融生态圈研究――基于共同价值的视角[J]. 国际金融研究, 2014, (11):76-86.

Wang Q. Research on the platform ecosphere and the finance ecosphere of internet enterprise――From the perspective of value together [J]. Studies of International Finance, 2014, (11):76-86.

[29] 段霄. 移动壁垒影响下的 "战略与绩效" 关系异质性――来自中国移动互联网行业的证据[J]. 经济管理, 2016, 38(2): 57-68.

Duan X. Strategy-performance relationship heterogeneity between inside and outside the mobility barrier: A study of Chinese mobile internet industry [J]. Business Management Journal, 2016, 38(2): 57-68.

[30] Marlin D, Ritchie W J, Geiger S W. Strategic group membership and nonprofit organization performance [J]. Nonprofit Management and Leadership, 2009, 20(1): 23-39.

[31] Ketchen D J, Thomas J B, Snow C C. Organizational configurations and performance: A comparison of theoretical approaches [J]. Academy of Management Journal, 1993, 36(6): 1278-1313.

[32] Ketchen D J, Combs J G, Russell C J, et al. Organizational configurations and performance: A meta-analysis [J]. Academy of Management Journal, 1997, 40(1): 223-240.

[33] Mas-Ruiz F J, Ruiz-Moreno F, Ladron de Guevara Martinez A. Asymmetric rivalry within and between strategic groups [J]. Strategic Management Journal, 2014, 35(3): 419-439.

[34] Mas-Ruiz F J, Ruiz-Moreno F. How strategic groups act competitively within and across markets [J]. Managerial and Decision Economics, 2017, 38(7): 1017-1032.

[35] Liu Y, Mai E S, Yang J. Network externalities in online video games: An empirical analysis utilizing online product ratings [J]. Marketing Letters, 2015, 26(4):679-690.

[36] Gabszewicz J J, Wauthy X Y. Vertical product differentiation and two-sided markets [J]. Economics Letters, 2014, 123(1):58-61.

[37] Eisenmann T, Parker G, Van Alstyne M W. Strategies for two-sided markets [J]. Harvard Business Review, 2006, (10): 92-101.

[38] Wang J, Ye K. Media coverage and firm valuation: Evidence from China [J]. Journal of Business Ethics, 2015, 127(3):501-511.

[39] Oh Y K, Min J. The mediating role of popularity rank on the relationship between advertising and in-app purchase sales in mobile application market [J]. Journal of Applied Business Research, 2015, 31(4):1311-1322.

[40] Bharadwaj A S, Bharadwaj S G, Konsynski B R. Information technology effects on firm performance as measured by Tobin's q [J]. Management Science, 1999, 45(7): 1008-1024.

[41] 宋双杰, 曹晖, 杨坤. 投资者关注与IPO异象――来自网络搜索量的经验证据[J]. 经济研究, 2011, (S1):145-155.

Song S J, Cao H, Yang K. Investor attention and IPO anomalies― Evidence from Google trend volume [J]. Economic Research Journal, 2011, (S1):145-155.

[42] Choi H, Varian H. Predicting the present with Google trends [J]. Economic Record, 2012, 88(S1):2-9.

[43] Fantazzini D, Toktamysova Z. Forecasting German car sales using Google data and multivariate models [J]. International Journal of Production Economics, 2015, 170(Part A):97-135

[44] Ghose A, Goldfarb A, Han S P. How is the mobile internet different? Search costs and local activities [J]. Information Systems Research, 2013, 24(3):613-631.

[45] 余小萍. 移动搜索行为研究综述:用户情境动因方法[J]. 图书馆, 2018, (4): 93-99.

Yu X P. Research review of mobile search behavior: User, context, motivation and method [J]. Library, 2018, (4): 93-99.

[46] 张继德, 廖微, 张荣武. 普通投资者关注对股市交易的量价影响――基于百度指数的实证研究[J]. 会计研究, 2014, (8):52-59.

Zhang J D, Liao W, Zhang R W. The effect of ordinary investors' attention on volume and price of stock market: Empirical evidence based on Baidu index [J]. Accounting Research, 2014, (8):52-59.

[47] 俞庆进, 张兵. 投资者有限关注与股票收益――以百度指数作为关注度的一项实证研究[J]. 金融研究, 2012, (8):152-165.

Yu Q J, Zhang B. Limited attention and stock performance: An empirical study using Baidu index as the proxy for investor attention [J]. Journal of Financial Research, 2012, (8):152-165.

[48] Cennamo C, Santalo J. Platform competition: Strategic trade-offs in platform markets [J]. Strategic Management Journal, 2013, 34(11): 1331 -1350.

[49] Zhu F, Iansiti M. Entry into platform-based markets [J]. Strategic Management Journal, 2012, 33(1):88-106.

[50] 李骏阳. 电子商务对贸易发展影响的机制研究[J]. 商业经济与管理, 2014, (11):5-11.

Li J Y. The impact mechanism of electronic commerce on the development of trade [J]. Journal of Business Economics, 2014, (11):5-11.

[51] 李继学, 高照军. 信息技术投资与企业绩效的关系研究――制度理论与社会网络视角[J]. 科学学与科学技术管理, 2013, 34(8): 111-119.

Li J X, Gao Z J. Information technology investment and firm performance: A perspective from institutional theory and social networks [J]. Science of Science and Management of S. & T., 34(8): 111-119.

[52] 王铁男, 王宇. 信息技术投资、CEO过度自信与公司绩效[J]. 管理评论, 2017, 29(1):70-81.

Wang T N, Wang Y. IT investment, CEO overconfidence, and firm performance [J]. Management Review, 2017, 29(1):70-81.

[53] Wooldridge J M. Econometric Analysis of Cross Section and Panel Data [M]. Cambridge, MA: The MIT Press, 2002.

[54] Ketchen, D J, Shook, C L. The application of cluster analysis in strategic management research: An analysis and critique [J]. Strategic Management Journal, 1996, 17(6): 441-458.

[55] Duan X, Jin Z. Positioning decisions within strategic groups: The influences of strategic distance, diversification and media visibility [J]. Management Decision, 2014, 52(10): 1858-1887.

[56] Gomez J, Orcos R, Palomas S. Do strategic groups explain differences in multimarket competition spillovers? [J]. Strategic Organization, 2017, 15(3): 367-389.

[57] Porter M E, Heppelmann J E. How smart, connected products are transforming competition [J]. Harvard Business Review, 2014, (11): 65-88.

Strategic characteristics, mobile internet business development and firm performance: Evidence for the necessity of strategic group level of analysis

DUAN Xiao1, JIN Zhanming2

(1. School of Business Administration, Shanghai Lixin University of Accounting and Finance, Shanghai 201209, China; 2. School of Economics and Management, Tsinghua University, Beijing 100084, China)

In China's internet industry, mobile internet business has grown very fast in the past several years and become comparable in market capacity to PC-based internet business. Internet firms need to develop both mobile and PC-based internet businesses simultaneously. This study identifies three strategic characteristics that are important in the context of internet business and examines their impacts on the relationship between firm performance and the development of mobile internet business. In this study, strategic groups are formed by two strategic dimensions. The first dimension contains the above-mentioned strategic characteristics that affect the benefits of developing a mobile internet business, and the second dimension is the development of mobile internet business.

The three strategic attributes are the size of the platform, the selling expense-to-sales ratio, and the business scope of PC-based internet. The development of the mobile internet business is measured by the proportion of mobile internet business to both mobile and PC-based internet businesses. This proportion reflects a firm's opinion on the development strategy of the internet business. With the two strategic dimensions, we divide the sample firms into four strategic groups representing four types of strategy combinations and make comparisons to find advantageous combinations. Firm performance is the dependent variable in this study and is measured by ROE (return on equity).

The sample contains listed Chinese mobile internet firms that provide products or services mainly in the fields of internet contents and applications. The years studied, 2011-2014, are the time when the mobile internet business kept increasing in China. Data are collected from the China Stock Market and Accounting Research (CSMAR) Database and annual reports of mobile internet companies listed on Shenzhen, Shanghai, Hong Kong, New York, and NASDAQ Stock Exchanges. This study uses the random-effectsmodel regression of panel data and group comparison to test research hypotheses.

The results show that the three strategic characteristics significantly affect the relationship between firm performance and mobile internet business development, and the effects of the three vital variables are in the same direction. High proportions of mobile internet businesses are less likely to benefit firm performance when the firm has relatively large values in the size of the platform, selling expense-to-sales ratio and business scope of PC-based internet.

The study compares the group-average ROE values of four groups and discovers two types of advantageous strategy combinations. The first type is the combination of high values in the three strategic characteristics and low proportion of mobile internet business, and the second type is the combination of low values in the three strategic characteristics and a high proportion of mobile internet business. It is noteworthy that the two advantageous strategy combinationshave overlapping values in either strategic dimension.

These findings indicate that firms in the internet industry should not adopt the same strategy of business development. A firm's decision on business development should bein coordination with its strategic characteristics. Also, the findings suggest that mobility barriers alone cannot decide which strategic groups perform better. Firms positioned on the disadvantaged side of a mobility barrier may also achieve good performance if they select a reasonable combination of strategies. Firms positioned on the advantaged side of a mobility barrier may get poor performance if they fail to understand the interactions between strategic dimensions.

This study gives evidence for the strategic group as a level of analysis between industry and individual firms. We cannot predict firm performance by analyzing any single strategic dimension, but we can predict firm performance by examining the combination of mobile internet business development and the three strategic characteristics. To achieve high performance, firms should consider the underlying relationships between strategic dimensions and thereby find an advantageous combination of strategies. The findings of this study promote the theory building of strategic groups and help understand the platform competition in the internet industry.

Strategic groups; Mobile internet; PC-based internet; Platform competition; Firm performance

2018-03-29

2018-10-24

Supported by the National Natural Science Foundation of China (71172003), the Humanities and Social Sciences Project of theMinistry of Education of China (18YJC630027), and the Shanghai Development Project for Young University Teachers (ZZLX18005).

2018-03-29

2018-10-24

国家自然科学基金资助项目(71172003);教育部人文社会科学研究青年基金项目(18YJC630027);上海高校青年教师培养资助计划(ZZLX18005)

段霄(1982-),男,河北邯郸人;上海立信会计金融学院工商管理学院讲师,博士;研究方向:企业战略管理、战略群组等。

F272.1;C93

A

1004-6062(2020)05-0001-012

10.13587/j.cnki.jieem.2020.05.001

中文编辑:杜 健;英文编辑:Charlie C. Chen[1]