以金融资产抵债进行债务重组的财税处理研究

2020-09-09李孝云

李孝云

(河南资产管理有限公司,河南 郑州 450000)

因为会计上金融资产大部分是以公允价值计量,而税收方面则是以历史成本计量,这样就会致使对金融资产进行计量与以其进行债务重组期间,不得不进行相应的纳税调整;倘若债务重组依据规定使用特殊性税务处理,那么调整起来既费时又费力,再加之重组债务的账面价值往往和其计税基础不一致,此时不得不对应纳税所得额加以调节,继而加剧了财务处理的难度。本文通过对债务重组含义的探讨,重点分析以金融资产抵债进行债务重组的财税处理,继而促进我国经济的健康发展。

一、债务重组概述

所谓债务重组,简单地说是基于不改变交易对手方的基础上,经债权人以及债务人协商确定抑或是法院裁定,针对以下几点等相关方面重新达成协议的交易:一是清偿债务的时间;二是方式;三是金额等。换言之,只有将原定债务偿还条件进行修改的,在进行债务重组期间明确的债务偿还条件不同于原协议的,都会被当作债务重组。

二、以金融资产抵债进行债务重组的财务处理

这里将Y公司当作论述对象,该公司向J投资公司融入资金500万元,同时还对还债时间进行了约定,即约定三年还清,且年息8%,针对利息而言需要按照每个季度进行支付。因为Y公司财务状况不理想,即在还清第一年和第二年的时候就已经略显吃力了,直到最后一年无法承担利息且经营利润接近于0。基于这种背景之下,为了在指定的时间支付利息以及归还到期借款,Y公司将所有金融资产统统都交给了J公司进行抵债,同时J公司书面承诺未还部分豁免。在进行债务重组的过程中,可以得到以下几种信息:第一,Y公司账面有已确认尚未转回、 与 A 股票相关的递延所得税资产20 万元;第二,有已确认尚未转回、和预提利息存在联系的递延所得税资产10万元;第三,资本公积中有和B股票存在联系的“其他资本公积”20万元。

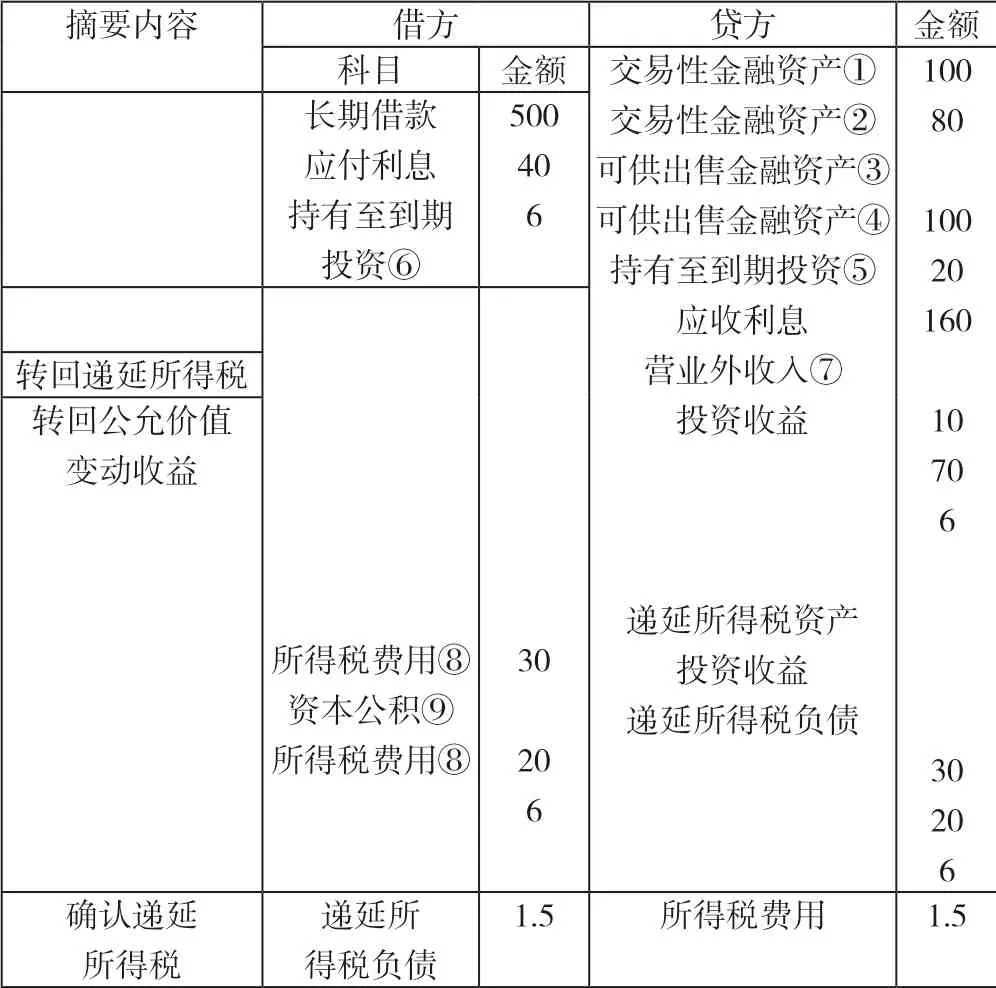

除了以上这些重组业务之外,该公司不具备其他业务。从税收方面的角度出发来讲,此项债务重组业务应纳税所得额占总税额的大部分比例,所以在充分结合相关要求的基础上,债务重组所得从×年开始,分5年均匀计入各年所得额。从2×12至2×20年各年所得税税率都是25%。针对Y公司以金融资产进行债务重组相关分录内容,见表1。

表1 Y公司以金融资产进行债务重组相关分录表单位:万元

针对该表格中的数字符号,具体如下所示:一是“成本”明细科目用符号①表示;“公允价值变动”明细科目用符号②表示;③同①;④同②;⑤同①;“利息调整”明细科目用符号⑥表示;“债务重组利得”明细科目用符号⑦表示;“递延所得税费用”明细科目用符号⑧表示;其他资本公积明细科目用符号⑨表示。

三、以金融资产抵债进行债务重组的税务处理

(一)申报表

针对通过金融资产抵债进行债务重组导致的纳税调整,需要在以下几个表格中做好填报工作:一是《企业所得税年度纳税申报表(A)》;二是企业所得税年度纳税申报表附表七以及附表三等。

(二)债务重组所得的填报

1.一般性税务处理

通常情况下,一般性税务处理纳税调整仅仅在企业所得税年度纳税申报表附表三第9行中填报:第一,在重组债务账务内涵盖应付未付利息费用的过程中,第1列填会计上明确的重组所得(假设不涵盖其他企业重组业务,下同),那么此时应当结合包含应付利息的重组债务账面价值和抵债资产公允价值之间的差额计算的重组所得,而第2列填会计上明确的重组所得,实际上是应付利息的重组债务和抵债资产公允价值之间的差额计算的重组所得,无论是针对第1列还是第2列来说,其差额应当填报第4列,在此基础上金额需要和应付利息保持一致;第二,当出现重组债务账面价值不涵盖应付利息等调整项目的时候,那么此时会计上和税收上明确的重组收益一致,可省略填报这一步骤。

2.特殊性税务处理

通过特殊性税务处理所得明确重组所得的纳税调整需要在企业所得税年度纳税申报表附表三第8行中进行填报:第一,针对债务重组当年来说,倘若重组债务账面价值里面涵盖应付利息,那么这个时候第1列的填报手段和一般性税务处理方法一致,第二列需要将明确的债务重组所得的20%填入其中,不管是针对第1列还是第2列来说,其差额应当填报第4列,应付利息与债务重组所得的80%之和就是金额。第二,从第2年到第5年,无论针对哪年来说第1列都要填0,而第2列以及第3列通常是将原债务重组所得的20%这一内容填进去。

(三)抵债金融资产的转让损益

1.交易性金融资产

经过深入探讨与分析后发现,该项资产在抵债的过程中会计上资产转让损益是0,然而税收上不完全是这样的。针对其差异调整来说,相关人员可借助于附表七的填报确认。在实际填报期间需要在第2行:无论是针对第1列还是第2列均要将账载金额以及计税基础填入其中,而就第3列和第4列而言都要填0,同时还要借助于相关公式来对第2行第5列进行详细计算,紧接着再和其他行次加总后计入指定的行列中,当过入的为正数时,那么需要在附表三第10行第3列做好填报工作;当过入的是负数时,那么这个时候需要在第10行第4列做好填报工作。

2.股票投资等可供出售金融资产

前面已经分析过了,该项资产在抵债的过程中会计上资产转让损益是0,然而此时会计上需要站在资本公积的基础上把原来的公允价值变动损益演变成现在的“投资收益”。倘若当该项资金所得的过程中以下几点处于相同状态:一是会计成本;二是计税基础,那么在进行抵债期间需要明确的资产转让损益也会和相关投资收益保持一致,这样无论是是从会计上还是税收上看均不会存在较大的区别,所以此时可省去申报这一步骤。

3.债券投资等可供出售金融资产和持有至到期投资

结合相关资料发现,该两类资产用来抵债期间,此时会计上明确的资产转让损益和税收上明确的资产转让所得需要保持一致,同时还可以省去专门作纳税申报这一步骤。然而话又说回来,倘若抵债资产在债务重组的前期阶段已计提减值准备并在抵债时转销,那么这个时候会计上明确的资产转让收益要比税收上明确的资产转让所得高出一些。在出现这种区别的情况,需要在充分结合相关明细表的基础上做好调减工作,紧接着把相应数据录入附表三第51行的第4列。倘若再在其他项目填报调整,那么必然会增加重复调减情况发生的次数。

四、结束语

一些企业在还款期间难免会感到吃力,所以以金融资产进行抵债的行为比比皆是。但在进行债务重组期间,财务处理难度系数与日俱增。本文通过结合债务重组的内涵,采取案例的形式阐述了以金融资产抵债进行债务重组的财税处理,在为类似工作指明方向的基础上也降低了纠纷事故发生的概率。