去杠杆政策、破产风险与股权集中度

——来自准自然实验的经验证据

2020-09-07秦海林

■秦海林,陈 泽

一、问题的提出

2008年国际金融危机后,去杠杆成为主要发达经济体摆脱危机回归正常轨道的共识,国内高企的杠杆率也不利于经济效率的提升。为了降低杠杆率和防范金融风险,2015年12月中央经济工作会议提出“三去一降一补”政策,推行供给侧结构性改革;2017年7月全国金融工作会议强调把降低企业杠杆率作为重中之重;2018年4月中央财经委员会议提出了“结构性去杠杆”的新思路,对不同部门提出不同要求。从降低杠杆率到企业去杠杆,再到结构性去杠杆,中央的政策目标与思路日渐明晰。在这一背景下,有关去杠杆政策的研究也成为学术界探讨的热点话题。在理论上,公司的杠杆率和股权结构休戚相关,去杠杆的实质是“向下”调整企业的资本结构(黄俊威和龚光明,2019),因此杠杆率的降低必然会引发公司的资本结构调整,进而改变公司股权结构(孟蓼筠,2016)。然而,在事实上,去杠杆政策会真正改变企业的股权结构吗?政策的实施效果是否具有异质性?

二、理论分析与研究假说

(一)去杠杆、股权集中度与一股独大

首先,以定向增发为主要手段的去杠杆政策的实施会直接降低企业的资产负债率,增加股权融资比例。王晓亮和田昆儒(2015)认为定向增发因为发行门槛低,信息披露要求低,已经占据了中国上市公司股权再融资的80%以上,加之针对大股东定向增发的发行价格比针对机构投资者的要低,所以定向增发的对象往往选择大股东,使得股权集中度增加(俞静和徐霞,2016)。去杠杆政策的实施直接影响的是公司的资产负债率,债务融资一旦锐减,股权融资作为债务融资的替代方式,比例必然会增加,导致资本结构调整,针对大股东的定向增发会使股权集中度增加。

其次,去杠杆可以降低公司的破产风险,有利于公司改善经营状况,使大股东分散风险的投资动机减弱,定向增发带来的控制权增加及利益输送还会强化大股东的持股动机,增加股权投资比例,增强股权集中度。去杠杆直接影响债务比例,缓解企业的破产风险,使公司未来的经营状况得到改善。一方面,随着企业经营状况的改善,企业能合理地安排项目投资,向大股东释放一个利好信号,坚定大股东信心,使大股东分散企业风险的投资动机减弱。另一方面,公司采取定向增发的再融资方式会使大股东增强“隧道效应”并获得更多控制权(李传宪和何益闯,2012)。

再次,企业破产风险的降低不仅会刺激大股东采取增持行为,也会吸引更多的中小投资者。随着股东数量的增多,中小股东在公司治理中搭便车的心理会愈发严重,互相推诿现象愈演愈烈,每个人都不愿意出头监督和制衡大股东。陈炜等(2008)发现在中小股东投资者增多时,对大股东的监督力度会削弱。唐跃军和左晶晶(2010)发现当中小股东是控股股东攫取私有收益的对象时,往往会表现出“理性冷漠”,即谁都不愿意出头去进行监督和制衡。袁奋强等(2017)发现随着投资者人数增加,流通股股东存在严重的搭便车心理,机会主义倾向严重,外部治理效应不足,对大股东难以形成有效的监督和制衡,会造成大股东不受约束的现象,致使股权结构趋于集中。

综上所述,去杠杆政策不仅会直接降低企业的资产负债率,增加股权融资比例,而且定向增发的选择对象往往是大股东,从而间接地导致股权更加集中。同时,低杠杆率会缓解破产风险,有利于改善公司经营管理,削弱大股东分散风险的投资动机,促使大股东加大股权投资比例;随着股东数量的增加,搭便车心理加剧,对大股东的监督和制衡力度减弱,进一步加剧股权集中程度。这三种因素的共同作用决定了去杠杆会影响公司的股权结构,使股权集中度增强,在极端情况下甚至会导致一股独大。据此,提出如下研究假说:

H1:去杠杆能显著影响股权结构,使股权集中度趋于增强,在极端情况下才会导致一股独大。

(二)异质性调节作用

首先,出资者地位的制度安排,使得产权性质不同的企业拥有不同的股权集中度,致使国有企业股权集中度较高,而非国有企业股权集中度较为分散(夏小林,2017)。在我国上市的国有企业中,国家作为企业的出资者占据着重要地位。为了避免国有资产流失问题,国家规定国有股禁止在证券市场转让,为了维护公有制的主体地位,必须保持国资的绝对控股地位,这样就容易造成国有企业股权过于集中。

其次,公司法的具体规定使产权性质不同的企业拥有不同的股权集中度,造成国有企业股权集中度偏高,而非国有企业股权集中度较为分散。对于国有企业来说,公司法规定,国有企业改为股份有限公司的,发起人可以少于5人,这一例外性规定导致国有企业可以作为唯一的发起人设立股份公司,股权高度集中的现象不可避免。而对于非国有企业来说,没有上述例外性条款,其股权集中度较低。

最后,相对于国有企业而言,非国有企业由于融资渠道狭窄,公开发行成本高,控制权被稀释等原因,更倾向于选择定向增发来增加股权融资(李荣锦和雷婷婷,2019),更低的股权集中度使其向上动态调整的程度更大,对政策的冲击反应更加强烈,因此去杠杆政策更能显著增强非国企的股权集中度。具体来说,在融资渠道的选择上,国有企业在银行贷款的审批通过率更高,而非国有企业明显没有这一优势。企业公开发行时,信息披露较多,可能会泄露公司的商业机密,发行成本较高,加之涉及到控制权问题,非国有企业会尽量选择避免控制权稀释的方式,而定向增发正好可以很好地解决这一问题(黄兴孪,2017)。更低的股权集中度让非国有企业具有更强的定向增发动机,并且在执行时,股权结构向上调整的空间更大(肖万和孔潇,2020)。因此,去杠杆政策的实施效果对非国有企业股权结构的影响更加强烈,会显著增强非国有企业的股权集中度。

综上所述,考虑到公司的产权性质差异,出资者地位和公司法的相关规定,非国企的股权结构较为分散,同时非国企更倾向于选择定向增发的形式进行股权融资,对政策冲击反应更剧烈。据此,提出如下研究假说:

H2:相对于国有企业而言,去杠杆能够更显著地增强非国有企业的股权集中度,在极端情况下才会导致一股独大。

(三)影响机制作用

随着去杠杆政策的持续推行,企业的债务融资必将受到影响,表现为去杠杆政策会直接降低企业的资产负债率,在一定程度上缓解了企业的破产风险,有利于企业经营管理和长期发展。一方面,较低的破产风险弱化了大股东分散投资的动机,使大股东更愿意继续持有原公司股票,甚至加大持股比例。另一方面,破产风险的降低,企业的利好消息会吸引其他中小投资者,随着小股东人数的增加,股民的搭便车心理加剧,无人去监督和制衡大股东。长此以往,对大股东的约束力会随着投资人数的增加而降低,大股东对损害中小股东的利益更加肆无忌惮,最终会导致股权集中度的增加。据此,提出如下研究假说:

H3:去杠杆政策可以通过破产风险的中介作用来增强企业的股权集中度。

三、研究设计

(一)样本选择

为了研究去杠杆对我国上市公司股权结构的影响并出于稳定性考虑,选取在A股市场的3674家上市企业作为初始样本,选取的指标是2014—2018年对外披露的财务数据,在此基础上进行一系列的筛选整理:剔除金融、证券类上市公司;剔除数据缺失,ST与*ST类公司,并对连续数据进行了1%水平的缩尾处理;因为要有政策实施前后的对比,所以剔除了上市时间在2015年之后的公司。所选取的研究样本数据来自同花顺数据库,并利用stata14和Excel2007进行数据处理。

(二)模型设计和变量定义

1.模型设计

由于去杠杆政策的实施具有显著的准自然实验特征,同时为了克服OLS的内生性问题和准确评估去杠杆对公司股权结构的影响,选择双重差分模型(DID)进行实证检验。根据数据特点和变量定义,设定了如下计量模型:

其中,qs为股权结构,分别用股权集中度和一股独大进行替代;β1为去杠杆政策的双重差分效应。如果系数β1大于0,则表示去杠杆政策能够显著加剧股权集中度;小于0,则意味着去杠杆政策会显著抑制股权集中度,有效防范一股独大。

其中,各变量的定义和经济含义如下:

被解释变量:股权集中度(oc)和一股独大(lsh)。选取第二、第三大股东持股比例之和来度量股权集中度,并使用第一大股东持股比例表示一股独大。

解释变量:去杠杆(treat)。该变量是以资产负债率(lev)为基准衍生得到的虚拟变量,该变量的定义基于国家的去杠杆政策,国资委采取“五控①在五控中的控制行业标准部分,确定了保证企业稳健发展的资产负债率控制标准,这个标准分成三大类,工业企业为70%,非工业企业为75%,科研设计企业为65%。”“三增”等措施推进落实“去杠杆”工作。参考秦海林和高轶玮(2019)的做法,选取科研设计企业65%的资产负债率为基准对数据进行分组,当资产负债率大于或者等于65%时,说明其为高杠杆企业,受到去杠杆的影响,此时可以被视为“处理组”,则treat=1;反之,资产负债率小于65%时,则被视为“控制组”,treat=0。政策时间(policy)。该变量是时间虚拟变量,代表去杠杆实施前后时间段的一个虚拟变量,时间在2016年之前则取值为0,而在2016年之后则取值为1。去杠杆×政策时间(treat×policy),该变量为虚拟变量,是分组变量treat和时间变量policy的交互项,用于度量处理组的政策效应。显然,如果公司因为去杠杆的实施改善了股权结构,那么交互项的系数β1就应该为正数,反之,β1为负。

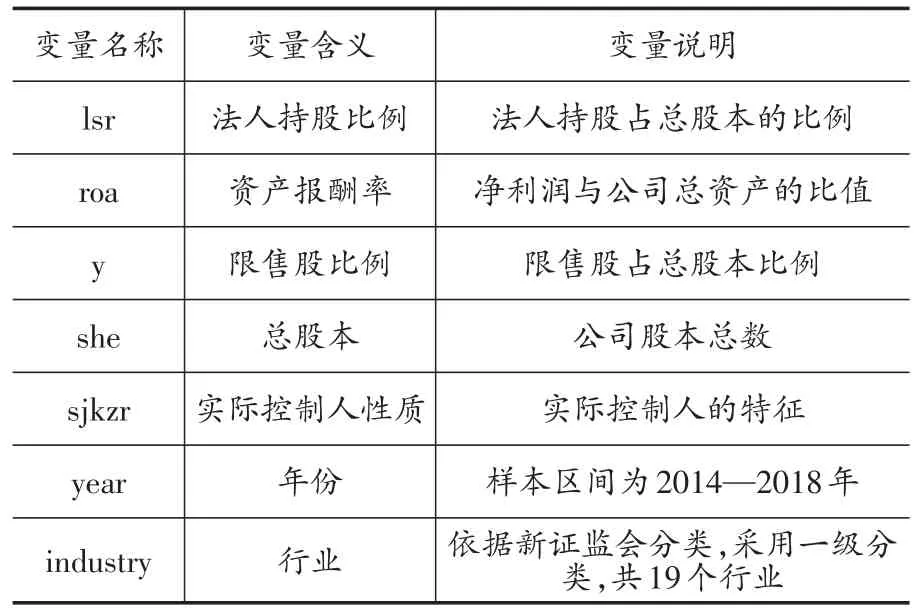

控制变量:X表示所有控制变量的集合,包括:法人持股比例、资产报酬率、限售股比例、总股本、实际控制人性质,并控制了年份和行业。具体的变量定义如表1所示。

表1 变量定义

续表1

2.中介效应检验模型设定

为了检验H3,将建立中介效应模型,选择破产风险(Z)为中介变量,并借鉴温忠麟等(2004)的做法设定了如下的中介效应模型。

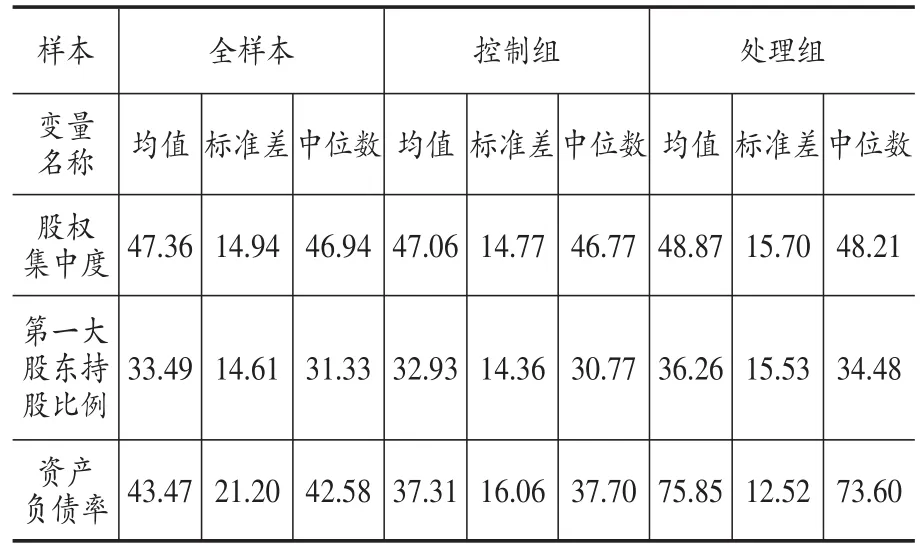

为了更好地表现样本数据的特征,将样本分为全样本、控制组和处理组进行主要变量的描述性统计,具体的统计结果如表2所示。

表2 主要变量的描述性统计

(三)描述性统计

主要变量的描述性统计结果显示①限于篇幅,文中的各种表格和回归结果作了精简处理,留存备索。,资产负债率的全样本均值为43%,处理组均值为75%,控制组为37%,可以看出处理组的资产负债率高于全样本和控制组。在股权集中度方面,处理组均值为48%,高于全样本和控制组的47%。这意味着去杠杆政策作用于资产负债率较高的企业且能提高股权集中度,并可能加剧一股独大,与核心假设完全契合。

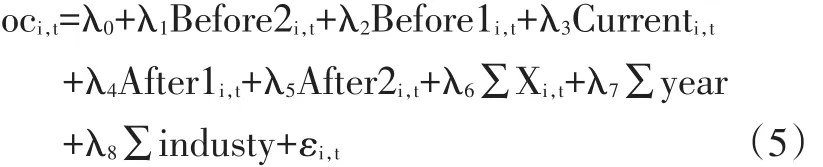

(四)平行趋势检验

为了确保双重差分估计结果的无偏性,在进行双重差分之前要进行平行趋势检验。借鉴Bertrand&Mullainathan(2003)提出的平行趋势检验方法设计如下模型:

其中,oc为前三股东持股比例(剔除第一股东持股比例)代表股权集中度,Before2、Before1均为虚拟变量,如果样本分别是受到政策影响前的第二年和第一年的数据,则该指标分别取1,反之则取0;如果样本是受到政策影响的当年,则Current取值为1,反之则取0;而当样本是受到政策影响后的第一年、第二年的数据时,则After1、After2分别取1,否则为0。具体检验结果如表3所示。

表3 平行趋势检验

由表3结果可以发现,before2、before1均没有显著性,而current、after1、after2均正向显著,说明去杠杆实施前后,对公司股权结构的影响有着显著的差异,即去杠杆能够明显增强股权集中度。这表明双重差分模型通过了平行趋势检验,该模型的使用具有合理性和科学性。

四、实证分析

(一)回归检验

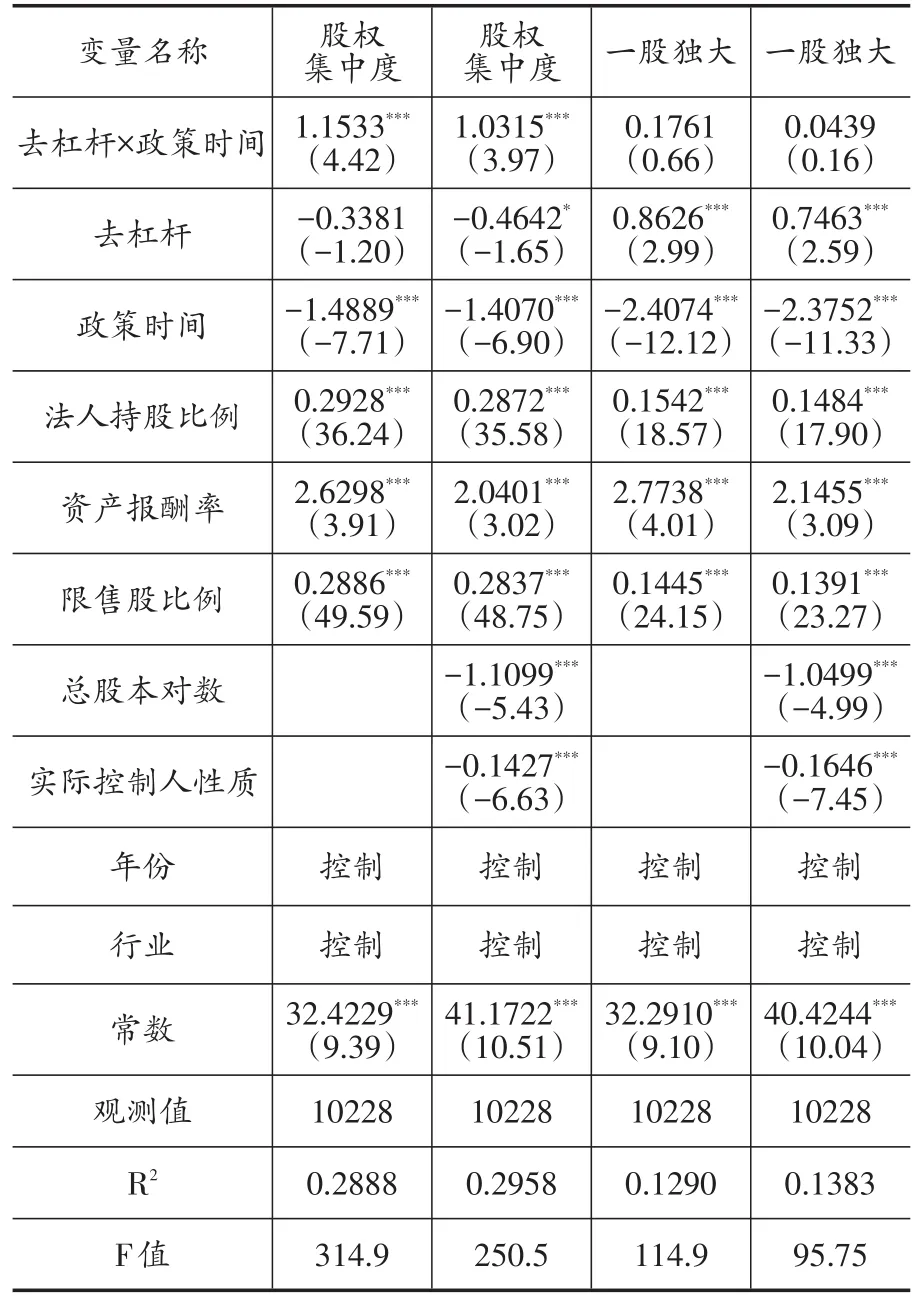

为了验证H1是否成立,进行双重差分回归检验,将控制变量分为盈利能力指标、持股情况指标等多类指标,采用嵌套回归方式进行回归分析。回归结果的被解释变量有两个,一个是股权集中度,一个是第一大股东持股比例,用来衡量一股独大问题。在回归过程中,控制了年份和行业变量。具体的检验结果如表4所示。

表4 基准回归结果

根据表4的回归结果可以发现,列1、2展示的分别是加入各种指标等控制变量的回归结果,其结果表明,去杠杆与政策时间的交互项对公司股权结构有着显著的正向促进作用,显著性水平高达1%,二者之间的相关性系数为1.0315。这一结果意味着去杠杆对股权结构具有重要影响,使公司股权结构更加集中。列3、4展示的是依次加入各种能力指标,被解释变量为第一大股东持股比例的回归结果,其结果表明,随着控制变量的增加,去杠杆与政策时间的交互项对公司股权结构影响的显著性水平不变,对第一大股东持股比例的影响都没有显著性。这一结果意味着虽然去杠杆可以显著增强股权集中度,但是并不会导致企业一股独大问题。H1得证。

(二)异质性的调节作用

为了考察在产权性质差异下去杠杆对公司股权结构的影响,将产权性质定义为哑变量,国有企业定为1,非国有企业定为0。具体的分类回归检验结果如表5所示。

表5 产权性质异质性

根据表5的回归结果可知,在非国有企业样本回归中,去杠杆与政策时间的交互项对公司股权结构的影响在统计水平为1%情况下显著,且相关系数为1.84。相比之下,在国有企业样本回归中,去杠杆与政策时间的交互项对公司股权结构的影响不显著。由此说明,对非国有企业而言,去杠杆能够增强其股权集中度,对国有企业而言,去杠杆不能影响其股权集中度,但无论是国有企业还是非国有企业,去杠杆政策与一股独大的关系都没有显著性,所以并不会导致一股独大问题。H2得证。

(三)稳健性检验

为了保证研究结果的有效性,采用倾向得分匹配(PSM)的方法来进行稳健性检验。

在满足平衡性假设条件后,综合采用了三种匹配方法,通过观察平均处理效应(ATT)的大小和显著性水平来验证去杠杆对于股权结构的影响。检验结果表6所示。从近邻匹配的实证结果看,匹配后处理组的股权结构均值为50.301,控制组的股权结构均值为47.886,ATT为2.423,且在1%统计水平上显著,表明在进行去杠杆之后,股权结构增强效果是增加了5%;半径匹配和核匹配实证结果中ATT值均值1%统计水平上显著大于零,表明去杠杆能对增强股权集中度起作用。去杠杆政策对于一股独大的影响,通过近邻匹配,半径匹配和核匹配这三种匹配方法检验都是没有显著性的。因此,前文实证结果具有较强的稳健性和说服力。

表6 样本总体的平均处理效应

(四)影响机制检验

基于前文设定的中介效应检验模型,需要说明的是在选取破产风险指标时,借鉴了Z-score评分模型,通过利用5个财务指标的权重加总获得度量破产风险的Z值。根据温忠麟等(2004)年中介效应的检验流程,首先检验模型(2)的α1是否显著。如果α1显著,则进行模型(3)和模型(4)检验。此时,在模型(3)中的β1显著且模型(4)中的γ2也显著的条件下,如果γ1不显著,则说明破产风险发挥了完全中介的作用。如果γ1显著,则说明破产风险发挥了部分中介的作用。但是当β1和γ2至少有一个不显著时,则需要做Soble Z检验来判断中介效应是否存在。根据表7的中介检验结果可知,破产风险作为中介变量,发挥了部分中介作用,H3成立。

表7 中介效应检验结果

五、结论与建议

通过上述理论分析与实证结果,可以得出以下研究结论:第一,总体看,去杠杆会对股权结构产生显著影响,增强股权集中度,但在现阶段还不会导致一股独大。第二,相较于国有企业,去杠杆更能显著地增强非国有企业的股权集中度。原因在于缺乏产权制度和法律规定的制约,去杠杆政策更能显著增强非国有企业的股权集中度,但现阶段还不至于导致一股独大。第三,在影响机制中,破产风险发挥了部分中介效应作用,是去杠杆政策影响企业股权集中度的重要途径。结合上述结论提出如下政策建议:

首先,在面对不同主体时,政府应适时调整政策,并制定完善的法律体系和促进市场化程度提高,减少行政干预,合理掌控去杠杆程度,防止去杠杆过度,导致一股独大问题。具体来说,政府应该坚定不移地推进去杠杆,但是在实施去杠杆的过程中,面对不同主体时,要对症下药,根据效果来及时调整政策。在实施去杠杆政策时,务必合理掌控去杠杆程度,防止因为政策的实施导致一股独大。其次,企业应积极响应去杠杆政策,合理安排股权结构,完善公司治理结构。企业通过去杠杆,在合理范围内优化股权机构,减少公司的股权代理成本,提高公司收益,以实现公司价值最大化。最后,股东要充分认识一股独大危害,合理投资,采用以脚投票的市场规则来倒逼公司完善其治理结构。股东在股票的选择上要慎重考虑,合理安排资金的分配,选择那些对去杠杆政策反应积极的公司进行投资,但是也应该注意一股独大问题,及时调整投资策略。