从房产税改革试点现状探究其改革难题和未来方向

2020-09-06朱瑶

【摘 要】本文从重庆和上海的房产税改革试点现状出发,简要分析了房产税改革试点的政策差异和政策实施面临的效果困境,并分析了其产生的现实因素,从多角度提出了相关建议,以期对房产税未来改革方向提供参考和借鉴作用。

【关键词】房产税;改革试点现状;改革方向

一、引言

房产税试点改革自2011年起在重庆和上海两地推行,至今已有十年。房地产税的实施,有助于改善中国当下炒房热的现状,使住房回归其居住的功能属性,对中国经济的健康发展和房地产市场平稳运行有重要意义。2019年,李克强总理在政府工作报告中指出:“健全地方税体系,稳步推进房地产税立法。”房产税在全国内的大规模推行,是基于中国经济发展水平提高和社会不断发展进步的大势所趋,但从近十年改革试点的政策实施效果来看,就目前而言,改革工作的推进尚有许多问题和困境存在,有待在进一步改革时进行解决和改进。

二、房产税改革试点现状

(一)“重庆模式”和“上海模式”的政策差异

重庆和上海的房产税试点在征税对象、税率和免税面积等方面存在显著不同,表现为两种模式。在征税对象上,重庆同时对存量房和增量房征税,上海仅对增量房征税;重庆对第二套以上住房都征税,上海则主要针对非本市居民新购住房征税。在税率上,重庆高于上海,且上海还享有70%的税额折扣。重庆对于不同交易单价的房产进行差别税率征税,税率的档次依次为房产价值的0.5%、1%和1.2%;而上海是对居民家庭新购第二套及以上住房和非上海居民家庭新购住房征税,因房价高低分别暂定为0.6%和0.4%。在免税面积上,重庆基于“家庭”对单套住房抵扣,而上海按照人均面积进行抵扣。总体上看,相对而言,重庆的房产税政策更严格,也更公平;而上海的房产税政策较宽松,且对外来人口具有明显针对性。

(二)“重庆模式”和“上海模式”存在的政策实施效果困境

1、对构建地方税种的影响效果微弱

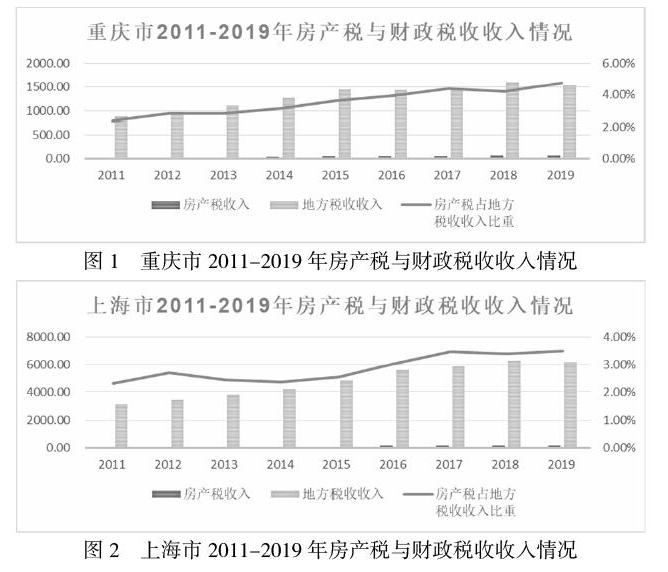

从图表可以看出,房产税税收收入在两试点都呈逐年增长趋势,其中上海市的房产税税收收入从2011年的73.66亿增长至2019年的216.83亿元,总增长率达294.37%。重庆市的房产税税收收入从2011年的20.89亿元逐步增长到2019年的73.15亿元,总增长率达350.17%。然而从房产税占地方税收收入比重的变化情况来看,重庆和上海都面临着房产税占地方税收收入的比重低,每年所占比重基本不超过5%的问题,虽然从总的趋势来看比率有所增长,但是增长速度十分缓慢。

2、对房价作用不显

从改革对房价的影响上看,根据安居客软件房价数据统计,在沪渝改革试点政策刚颁布的第一年,两地的房价都呈现出下降的趋势,其中上海市房价从23542.58元每平米下降到了22510.75元每平米,同比减少了4.38%,重庆市房价则由6657.50元每平米下降到了6482.67元每平米,同比减少了2.63%。但在随后的2013年至2019年里,这种微弱的降势很快消失,取而代之的是沪渝两地房价的快速增长。可以看出,沪渝房产税试点改革在短期内确实起到了降低当地房价的作用,但是从长期来看,房产税对调控房价并未发生效果,一方面是因为影响房价的因素众多,房产税只是其中之一,另一方面沪渝房产税改革只是对增量住房征税,对住房市场影响较小,因此,从房价走势的结果可以看出房产税的试点改革对调控房价基本没有作用。

3、对收入调节的影响

重庆不仅对增量房征收房产税,同时针对存量房增收房产税,会直接减少居民可支配收入。但“重庆模式”对于高收入群体所需求的高档住房的征税力度较大,会使收入较高的投资群体减少投资,从而起到增加消费的调节作用;但对于中低收入群体而言,住房是刚需,需求弹性较小,值得注意的是,重庆试点的政策设置了100平方米的免税面积针对每个家庭的新购商品房。在政策实施效果上,“重庆模式”起到了一定的收入调节作用。

由于落户、购房条件以及社保等政策的存在,较重庆而言,上海试点的效果要更加复杂。从上海市房产税改革实际运行成效来看,上海的政策效果并不理想。首先在买房者和卖房者之间没有起到很好的收入再分配作用,同时实行的房产税具有很强的流转税性质,致使卖房者往往成为税负的最终转嫁者。再有,购房者和未购房者之间的再分配作用也非常不足,政策只针对新购住房征税,会导致早期购房成本低而后期成本高。最后,在本地居民和外地居民之前的收入再分配作用同样十分有限,对于本地居民和外地居民实行不同的房产税收政策,会阻碍人口的自由流动和增加外来人口在上海生活工作成本。

三、存在改革困境的现实因素

(一)推进税种立法涉及众多规章制度和部门利益的调整,协调难度较大

目前我国现行着大量的税收征收管理暂行条例,要推进房地产税立法,也就意味着要将这些条例进行立法化,立法化的过程工作量十分繁重,而且房产税的立法涉及到多个部门,牵涉面极广,同时各方利益盘中错节,利益的分配该如何协调,也是决策者该思考的问题,推进立法阻力较大,在短期内推进改革较为困难。

(二)开征房地产税的必要性社会尚未形成共识

房地产税是财产税制中最为重要的税种。当前社会也已普遍形成共识,认为房产税的征收是大势所趋。但中国现有阶段的经济发展水平和财政税收情况是否已经到了一个适宜开征房地产税的窗口期,如何征收才能处理好国家和个人利益的问题,如何把改革给市场带来的干扰作用降到合理的范围,这些都是饱含争议、社会各界并未达成共识的问题。

(三)开征房地產税的可操作性目前还不完全具备

房地产税的税率、计税依据、课税对象等税制要素,要根据全国的房产数量及这些房产的分布等数据进行设计。目前,我国房屋价值评估的相关系统尚未搭建完成,不动产统一登记仍处于各地分别管理,没有全国联网的状态。同时,我国房屋产权类型较多,产权和法律性质在房与房之间差别很大,房产权属该如果统一界定,是还待解决的难题。

四、改革方向和途径的相关建议

(一)宽税基

在我国房地产税试点中,注重在增量上进行改革,将房地产税征收与交易环节挂钩,但这并无法解决我国房地产税的根本问题,应该从交易环节拓宽到保有环节,从经营性房地产扩展为居民居住房以及由开发商和个人持有的空置住房,这样才能更根本性地解决供需问题,进一步实现社会公平。

虽然我国经济呈现城乡二元结构,城乡在多方面存在差异,但城乡发展趋向统一是必然的趋势。因此制定房地产税要具有前瞻性,目前我国房地产税的征税范围大都主要集中在城市、县、建制镇和工矿区等区域,未来征税范围应不断扩大,从城镇一步步扩大到城乡接合部等地区的个人住房和工商业房地产。

(二)降低税率及设定免征额

宽税基和降税率往往是配套的税收改革方向。降低税率,在形式上可以采取累进税率和比例税率,体现了税收的公平原则和量能原则。

世界范围内房产税免税额度有两种计算方法,一是依据人均建筑面积免税,二是依据房屋价值免税。鉴于我国房屋价格水平的多样化,人均建筑面积无法体现纳税人实际负税能力,故而以房屋价值免税法为宜。且由于地区一差异性,应该将免税额设定为浮动额度,且由各地决定其房地产免税额,实现房产税课税过程中的横向公平。

(三)租税费一体化

房产税改革从财政角度来说,并非一项独立的税改工程,而是房地产租税费体系的联动式改革,需要协调好和房地产改革息息相关的土地出让金、房地产税税费和其他相关收费等众多财政收费的关系。

在税制建设上,当前涉及房地产的税种过多,应该适当简化与合并。同时,在未来房产税立法中应明示立法目标,公布相关立法资料;当法律条文适用存有分歧时,通过立法解释或司法解释进行释明,防止行政机关操纵解释权,侵害纳税人权益。在税收收入管理环节,应确保房产税税收收入专款专用,将房产税收入合情合理地使用在地方公共服务提供与城市开发建设上。

土地出让金在房地产相关收费当中占绝对比重,改革应借鉴发达国家将土地和建筑物结合起来一起开征的经验,建立新的房和地合一的房地产税。虽然土地出让金制度有其存在的必要性,但是为确保我国整体税费水平不增加,在进行房产税改革的同时,对土地出让金制度进行相应的配套改革是合理且必要的,在测算房产税增量的同时,对土地出让金进行相应额度的减缩。再辅之以其他行政调控手段以降低房价,减轻房屋所有人的经济负担,真正落实结构性减税的政策目标,实现地方政府财政收入的可持续性。

为厘清房地产租税费体系,应对相关收费进行清理。房地产行业的收费名目繁多、现有条例规范程度低,需要取消不合理的行政性收费,改革为规范的税收形式。

(四)管理部门提高征管水平

为了消减群众的抵触心理,管理部门在管理时应该更加透明,适当披露试点的相关信息,并且在未来开征房地产税后将税收收入的用途向社会公众公开。同时应完善居民不动产信息登记制度,保障不动产交易安全,少保障房建设分配中的寻租腐败行为。房地产税是以评估值为计税依据征收的税种,对管理部门在对房地产和土地等资源的评估提出了更高要求。管理部门需要培养对当前房地产市场有全面认识并有一定研究的专业团队,且借鉴国外成熟经验并结合我国国情制定科学的评估方案。其次强化基础资料收集,重视价格信息的客观性,在进行搜集信息和评估过程中充分运用数据挖掘技术。最后要引入争议解决机制,坚持系统评估和人工评估相结合,对实际工作中产生的争议建立科学的解决机制。

(五)先试点再推广,逐步实施

房地产的推进税改革不可能一蹴而就,进行改革的制度设计时需要谨慎推进,需要政府在总结试点经验的基础上,认清改革的方向与逻辑,切实落实改革政策,充分开明地回应反对意见,积稳妥地推进制度创新,推动试点地区方案优化。

参考文献:

[1]丁成日 高卫星.中国房地产税改革分析与建议[J]财政科学,2020(03):009

[2]杨志勇.治理现代化背景中的房地产税改革难题[J]天津商业大学学报,2020(02):002

[3]胡斯,崔志坤,2013,我国房产税功能的两面性和扩围阻力分析,税收经济研究

[4]葛静,安体富,陈宇,2013,房产税改革试点中的征納问题——基于重庆市北部新区的调查报告,涉外税务

[5]杨宏宇,我国房地产税功能定位及框架设计[D].辽宁大学,2017(3).

[6]贾点点,房产税还是房地产税——兼评沪渝两地房产税试点效果[J].现代管理科学,2018,49~50.

[7]葛静 .房地产税的法治建构研究——基于税收法定主义视野[J].财经法学,2016:17~25.

[8]杨叶.我国房产税改革的思考[J].企业科技与发展,2019,No.456,173-174.

[9]方琪;陈青华.上海市房产税改革的房价调控作用探析[J].中国市场,2019,No.1016,144+148.

[10]周利新;邵明振.上海市房产税改革的问题分析及对策建议[J].天津商务职业学院学报,2019,v.7;No.36,61-65.

[11]刘佐.中国改革开放以来房地产税改革的简要回顾与展望[J].财贸经济,2011(12):17-23.

[12]刘剑文.论房地产税法的功能定位[J].广东社会科学,2015(5):222-232.

作者简介:

朱瑶,2000年1月出生,女,汉族,福建,本科,税收学。