智能财务建设之财务组织规划

2020-09-06刘梅玲黄虎杨寅李文生

刘梅玲 黄虎 杨寅 李文生

【摘 要】 智能财务是当前的热点话题,智能财务的建设和运营引发广泛社会关注。文章基于中国烟草总公司云南省公司智能财务建设的理论研究和实践探索,着重阐述智能财务建设过程中的财务组织规划问题,包括智能财务运营管理的原则确定,智能财务组织的整体架构设计,智能财务中心的职能定位、行政隶属、岗位设计和人员配备,属地财务部门的职能定位、岗位设计和人员配备,以及三级财务组织在智能财务会计共享中的职责分工,并突出体现了三级财务组织纵向到底、财务专家团队横向到边的矩阵式财务管理架构,以期为企业进行智能财务组织规划提供有益参考。

【关键词】 智能财务; 组织规划; 岗位设置; 人员配备

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1004-5937(2020)17-0141-06

在“大智移云物区”等新技术风起云涌的当前,无论对于理论界还是实务界,智能财务建设和运营都是具有创新性、探索性的工作。智能财务是指,将以人工智能为代表的新技术运用于财务工作,对传统财务工作进行模拟、延伸和拓展,以改善会计信息质量、提高会计工作效率、降低会计工作成本、提升会计合规能力和价值创造能力,促进企业财务在管理控制和决策支持方面的作用发挥,通过财务的数字化转型推动企业的数字化转型进程[1]。在企业实务工作中,智能财务建设体现为智能财务共享平台的建设和新型财务管理模式的构建,主要包括流程设计[2]、平台设计[3]、组织规划和制度设计四项内容。而智能财务运营则体现为业务运行、平台运转、组织运营和管理提升四项工作,主要包括与智能财务业务运行相关的质量管理、服务管理和信用管理,与智能财务平台运转相关的系统管理,与智能财务组织运营相关的目标管理、绩效管理和人员管理,以及与智能财务管理提升相关的知识管理、制度管理和创新管理,共计十项内容。组织规划是智能财务建设过程中的重点工作之一,同时也是智能财务建设过程中最为复杂的一项工作。本文基于中国烟草总公司云南省公司(包括省公司机关及所属单位,以下简称“CTYB”)智能财务建设的理论研究和实践探索,着重阐述智能财务建设过程中的财务组织规划问题。

一、智能财务组织的整体架构

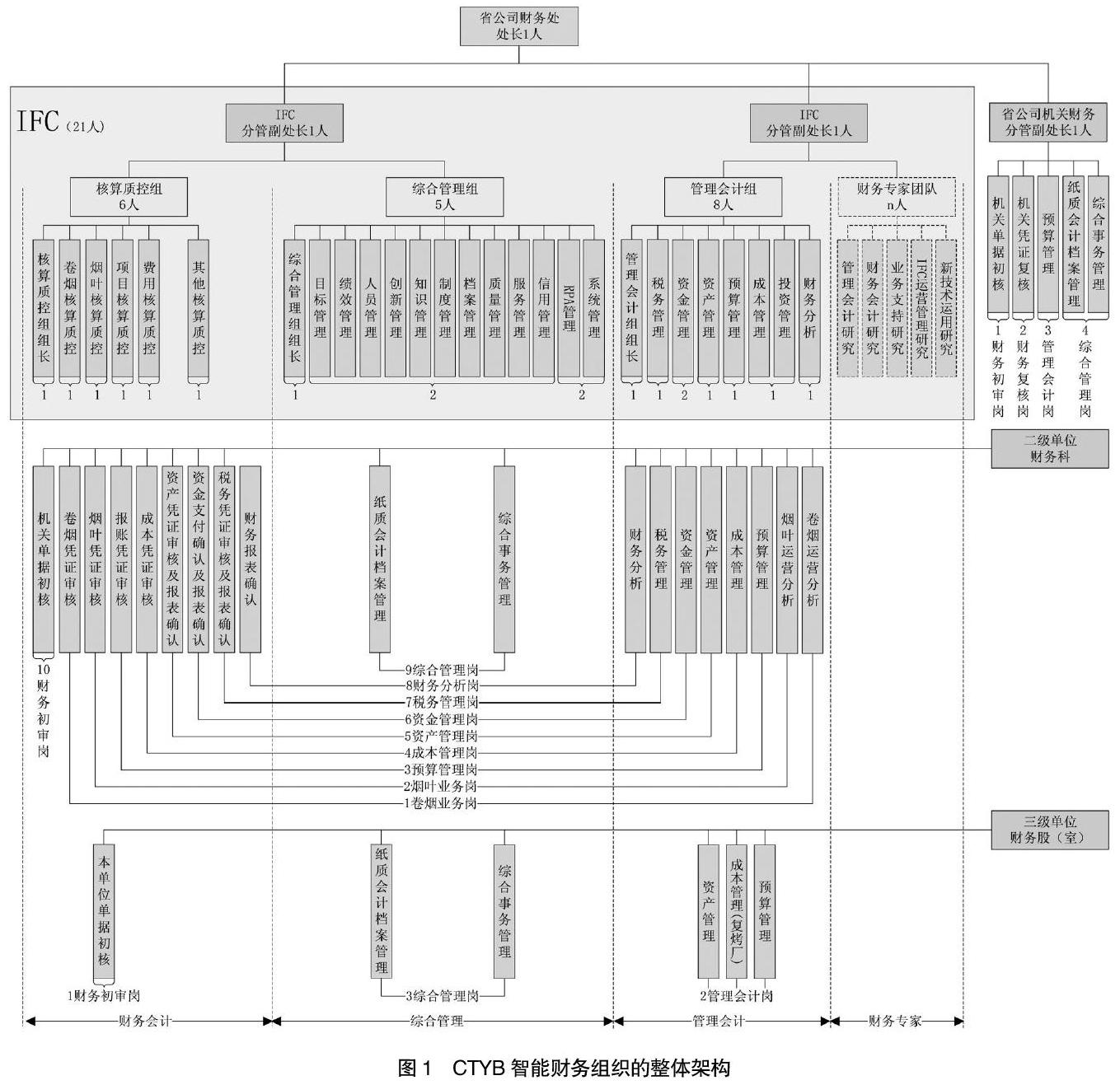

基于CTYB财务管理和人事管理实际情况,课题组将CTYB智能财务运营管理的总体原则确定为“集中管控、分级负责,上下联动、协同共享”,具体体现为:成立智能财务中心(Intelligent Finance Center,IFC),集中管控智能财务工作的运营管理,二级单位财务部门做实管理、人员加强,三级单位财务部门职能缩小、人员调减。基于该原则,从财务人员长远发展和持续高效为企业创造价值考虑,课题组设计了CTYB智能财务组织的整体架构,如图1所示。纵向而言,依然划分为省公司财务处(包括智能财务中心和省公司机关财务两部分)、二级单位财务科和三级单位财务股(室)三个智能财务组织层级。横向而言,总体上划分为财务会计、管理会计和综合管理三个智能财务工作组,以及财务专家一个智能财务工作团队。

二、智能财务中心的组织架构

(一)IFC的职能定位

为将智能财务建设过程中的智能财务共享平台和新型财务管理模式有效落地,课题组建议CTYB将IFC定位为财务管控服务中心、数据处理中心、价值创造中心和人才培养中心。其中,财务管控主要体现在政策研究与制定、规则研究与制定、质量监控与跟进、管理会计落地等方面;服务主要体现在系统共享与支持、技术共享与支持、数据处理与推送、财务分析与业务支持、财务预测与决策支持、电子会计档案的保管与利用管理等方面;数据处理主要包括定时任务的自动推送、证账表的自动生成与推送、财务事项的自动处理、业财数据的多维分析与关联分析等;价值创造主要是指通过规范业务管理、强化过程控制提升企业管理水平,通过服务业务经营、辅助决策支持实现财务价值增值;人才培养主要是指借助智能财务建设和运营带动财务人才培养工作,通过智能财务中心的日常运营管理,着力培养具有全局视野、数据思维的精财务、懂业务、会管理、知技术的复合型人才。

(二)IFC的行政隶属

从财务人员长远发展和持续高效为企业创造价值考虑,课题组建议智能财务中心直接隶属省公司财务处,即将省公司财务处直接划分为智能财务中心和省公司机关财务两个部分。

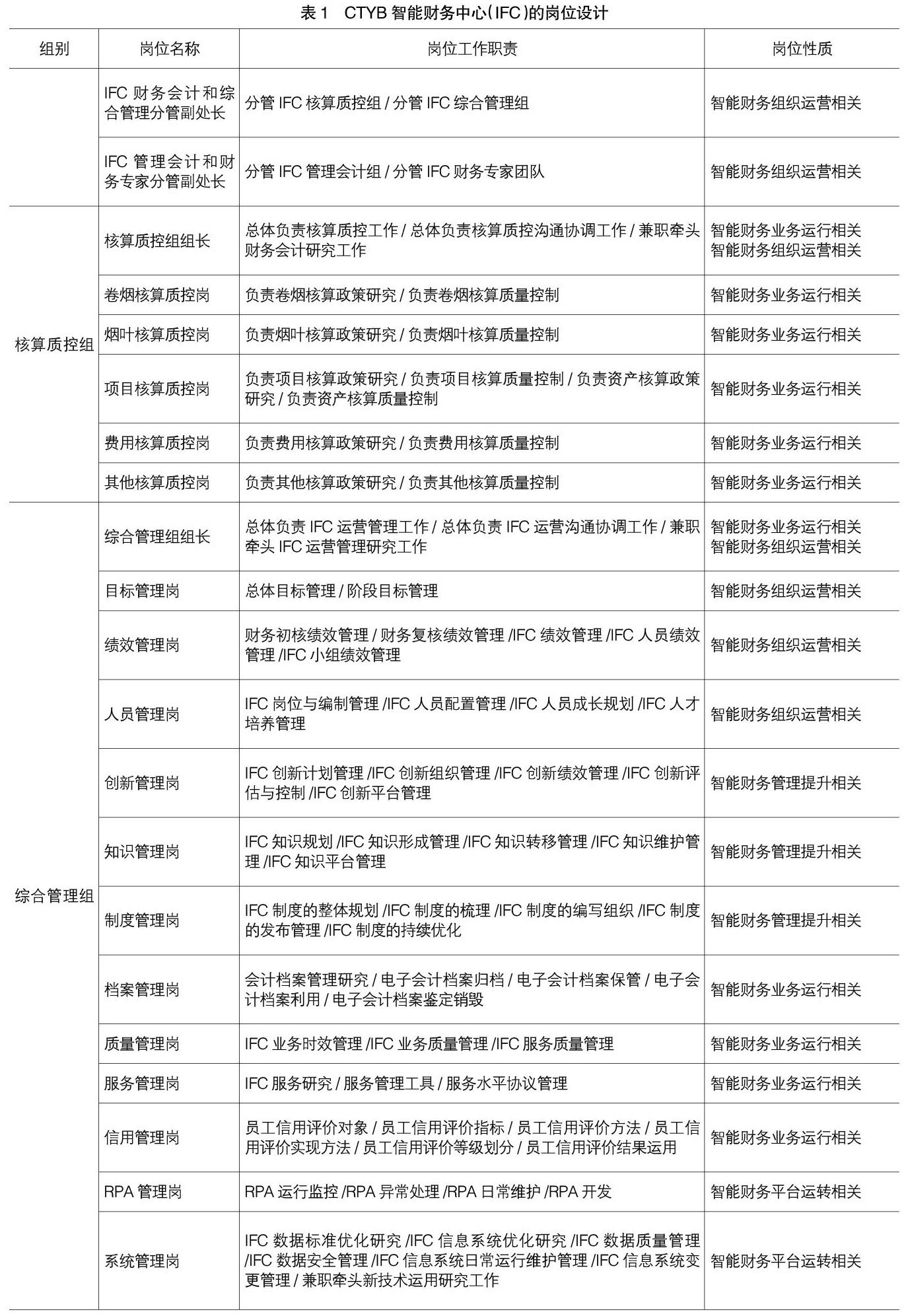

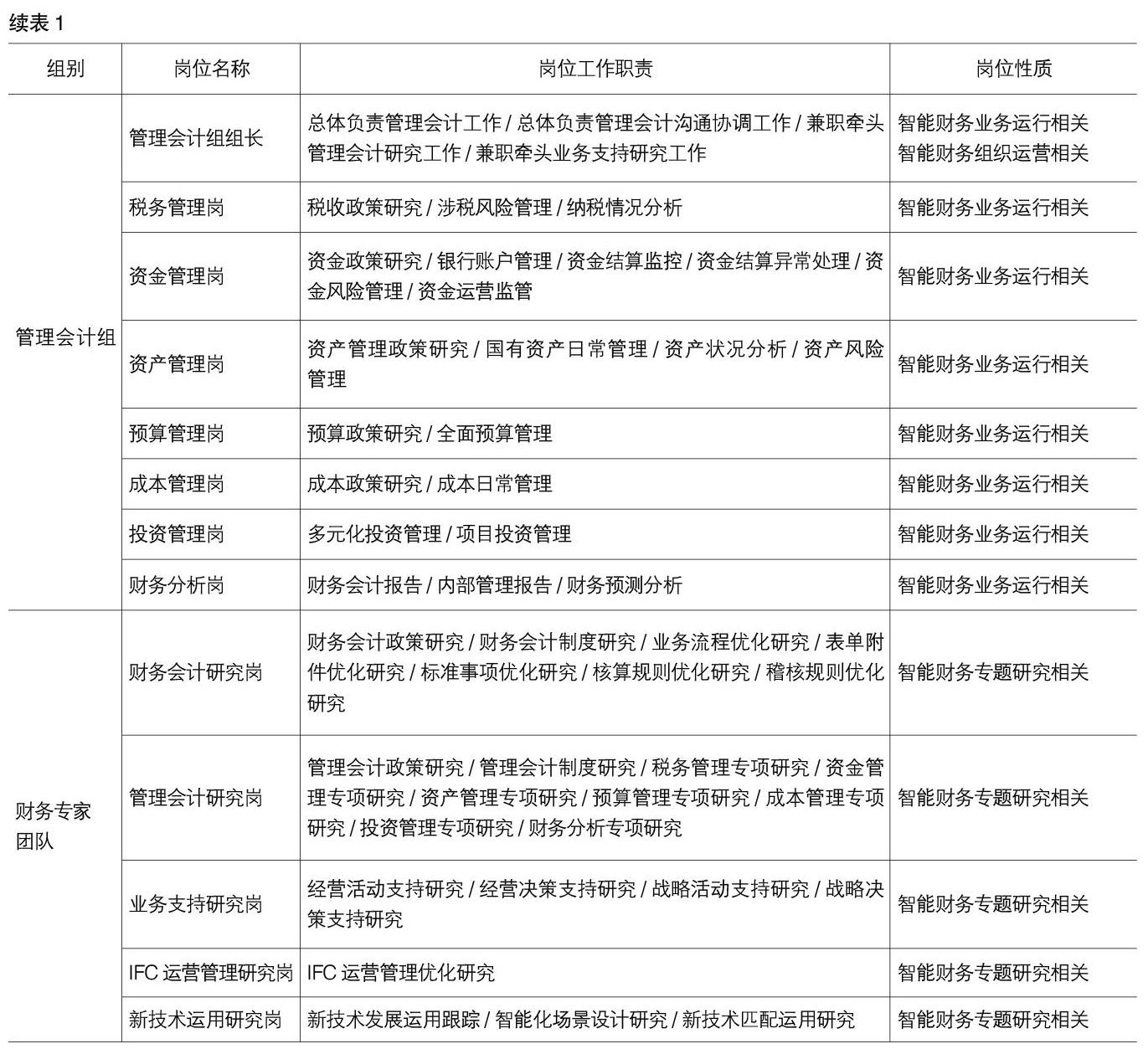

(三)IFC的岗位设置

根据CTYB智能财务定位,结合省公司现有财务人员配备情况,课题组建议CTYB智能财务中心的岗位设置,如表1所示。

根据岗位工作职责不同,CTYB智能财务中心的岗位可分为五类,分别是智能财务组织运营相关的岗位、智能财务业务运行相关的岗位、智能财务平台运转相关的岗位、智能财务管理提升相关的岗位、智能财务专题研究相关的岗位。

(四)IFC的人员配备

根据大共享理念,限于国有企业人员定岗定编的人才管理体系,课题组建议CTYB构建集约高效的财务人员管理体系。由图1可知,IFC由核算质控组、综合管理组、管理会计组和财务专家团队四个团队组成。其中,三个小组涉及岗位编制。经测算,各小组的主要职责和人员配备建议如下:核算质控组,负责全省的核算政策研究和核算质量控制,包括组长、两烟核算质控、项目核算质控、费用核算质控和其他核算质控,共计6人;综合管理组,负责IFC的运营管理,包括组长、目标管理、绩效管理、人员管理、创新管理、知识管理、制度管理、档案管理、质量管理、服务管理、信用管理、RPA管理和系统管理,共计5人;管理会计组,负责全省的管理会计工作,包括组长、税务管理、资金管理、资产管理、预算管理、成本管理、投资管理、财务分析,共计8人。为此,除分管副处长之外,省公司智能财务中心共计需要固定财务人员19名,由省公司财务处财务人员和下属单位财务人员联合组成。其中,下属单位财务人员通过选拔确定,采用“属地管理、中心兼职”的组织管理方式,以“远程办公、虚拟共享”的业务运行方式,借助智能财务会计共享平台参与IFC日常运营管理工作。而财务专家团队,是CTYB智能财务的智囊团,負责专项研究性工作,包括管理会计研究、财务会计研究、业务支持研究、IFC运营管理研究和新技术运用研究等,财务专家团队均为流动兼职,不涉及岗位编制,不设人数上限。