商业银行不良贷款相关指标评析

2020-09-05张紫璇

赵 翔 张紫璇 赵 强

(1.山西省财政税务专科学校,山西 太原 030024;2.香港中文大学,香港;3.中油华北祁县港盛石油销售有限公司,山西 祁县 030900)

2018年7月4日,巴菲特在“如何投资银行股”答股东问的会议上曾言:“经营银行没有魔法——只是不要干蠢事(No magic to running a bank,just do not do something foolish)。”这句话几乎概括了“好银行”的所有行为,即不干蠢事、不盲目放贷。盲目放贷的行为必然带来银行的高风险,所以,商业银行加强信用风险管理具有重要意义,但银行风险管理不是一个问题的管理,而是一个动态、主动、多维度的管理。因此,《巴塞尔协议》及我国银保监会也制定多项指标对银行的资本和风险进行监管。

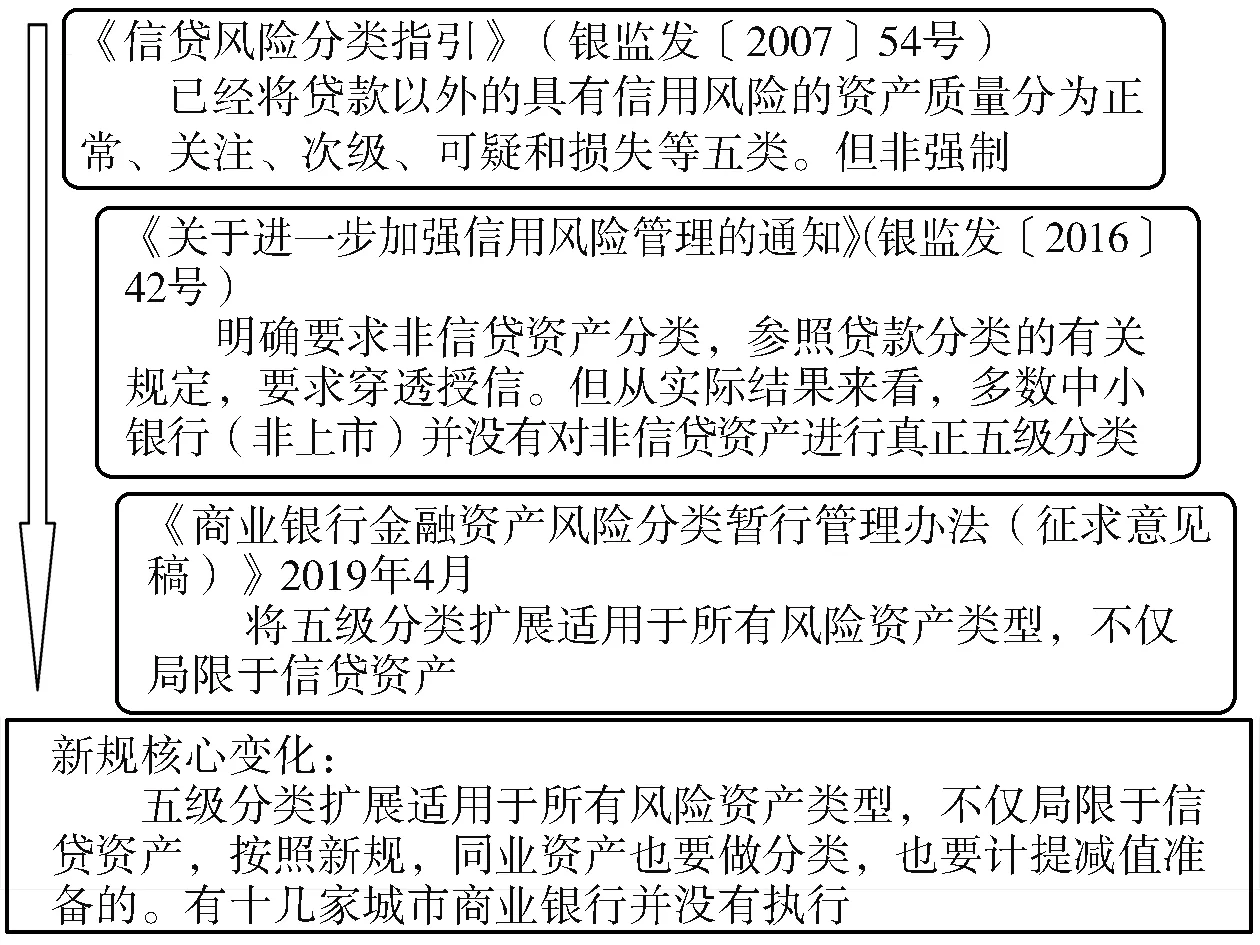

一、金融资产五级分类的历史脉络

(一)五级分类概念的提出

1998年,中国人民银行发布《贷款风险分类指导原则》(银发〔1998〕151号),提出五级分类概念。贷款五级分类是指商业银行依据借款人的实际还款能力进行贷款质量的五级分类,即按风险程度将贷款分为五类:正常、关注、次级、可疑、损失,其中后三种为不良贷款。

(二)《巴塞尔协议》新规

2017年4月,巴塞尔委员会发布《关于不良资产及重组资产的统一定义》,该文件对我国影响很大。它的核心要求是将90天以上的贷款全部纳入不良贷款,而且信贷资产也不单纯仅指贷款资产。

(三)我国新五级分类的适用范围

图1 金融资产五级分类的历史脉络

二、信用风险指标

商业银行资产业务中最重要的就是贷款业务。贷款业务即通过放款收回本金和利息,扣除成本后获得利润,但若收不回放款本金和利息,银行便会面临坏账风险。因此我国银保监会制定多项指标对银行的资本和风险进行监管。以下主要对不良资产率、不良贷款率、拨备覆盖率、贷款拨备率和逾贷比等多项指标及其之间的关系结合银行数据进行解析。

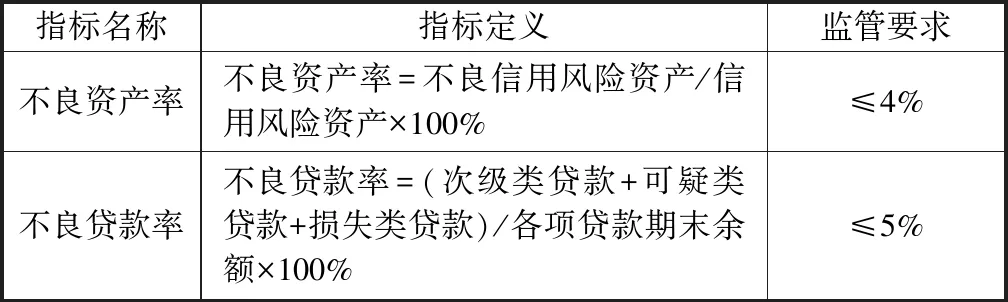

(一)不良资产率与不良贷款率指标

对于商业银行来讲,不良资产率、不良贷款率是两个被动指标,监管要求分别为≤4%、≤5%,如表1所示。比率愈高,代表银行潜在收不回放款的比重愈大,资产质素也就愈差。不良贷款愈多,会更大程度蚕食银行盈利。其实,不良率虽然不是真正意义上的指标,但却是所有监管指标中最核心的一项,因为超过监管要求对银行评级肯定会有影响。这两个指标与贷款的其他指标密切相联,无法调整,如果执意要调整,一定会损伤其他指标。例如,一种办法是提高逾贷比,就是不将90天以上的贷款纳入不良贷款;另一种办法是大批量做大“各项贷款”这个分母,就是把央企的一些贷款计算在内可以调低不良率,但前提是商业银行本身的资本够用,而且需要优质的企业配合搞虚假贷款,商业银行一定要将贷款分母做大,当然它在央行的NPA也需达标,不然只是一味地把贷款做大,NPA也会超标。

表1 不良资产率、不良贷款率

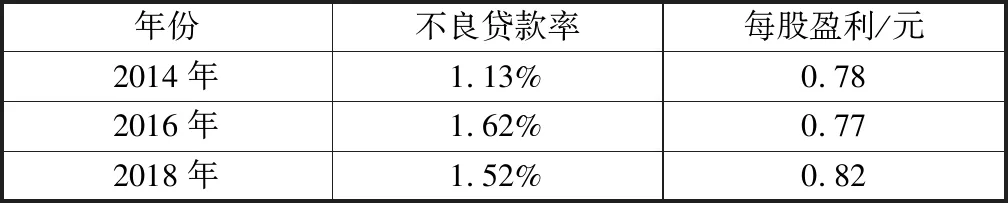

银行放贷最大的风险就是回收不了贷款使之变成坏账,量度银行贷款业务的资产质素,应该看不良贷款率。一般而言,借款人拖延偿还本金和利息达90日以上,该笔贷款就会被视为不良贷款,有些不良贷款最终将会变成坏账,即银行完全不能收回该笔贷款。以中国工商银行为例,如表2所示,中国工商银行不良贷款从2014年到2018年先升后降,不良贷款率由2014年的1.13%连升两年到2016年的1.62%,每股盈利亦由0.78元下降到0.77元。其后,不良贷款率连跌两年回落到2018年的1.52%,每股盈利亦上升至0.82元人民币。总之,不良贷款率是反映银行贷款资产质素的指标,比率愈高,对银行盈利的压力愈大。

表2 中国工商银行各年不良贷款率

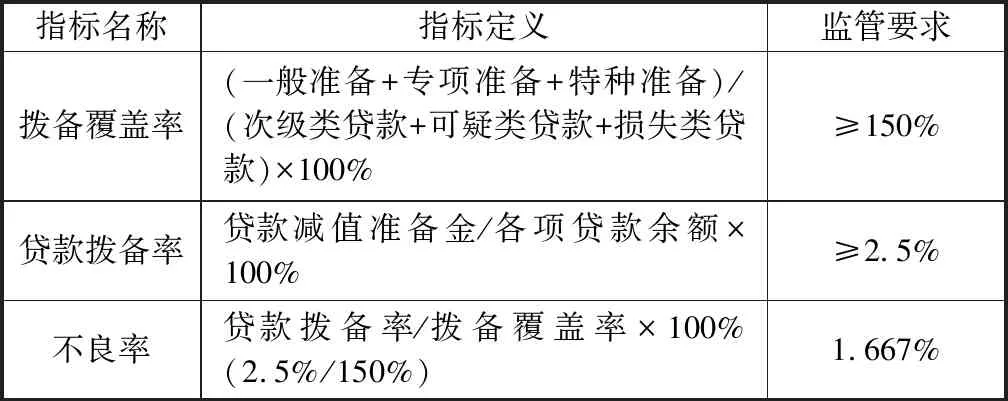

(二)拨备覆盖率与贷款拨备率指标

拨备覆盖率是贷款减值准备金/不良贷款的比率,拨备覆盖不良贷款的倍数监管要求为≥150%。

贷款拨备率是《巴塞尔协议》中的指标,中外都有要求,即≥2.5%。这一要求对新成立的银行压力很大,因为它没有足够的不良,所以也提不出足够的拨备。例如,新成立的银行只有0.2%的不良,但要求必须计提≥2.5%的拨备,因而很难达标。不过,监管给了3年的过渡期,允许过了3年再通过计提完成这个指标比例,因为不良是逐渐显现的。商业银行连续零不良是不可能的,除非银行不放贷款。例如,某银行的资本充足率在50%以上,是零不良,说明它要么是不放贷款,要么就是放贷的风险管理过于审慎,这样的银行业务一定也做不好。

不良率比例要求1%~2%是比较正常的,但如果某银行不良率比例低于1%也并非好事,那么可能该银行或做了掩盖,或新成立不久,或过于审慎,所以商业银行零不良并不值得炫耀和推广。

表3 拨备覆盖率、贷款拨备率

商业银行计提的拨备属于风险抵补类指标,用来应对预期损失,应该与不良贷款率、各项贷款余额同升同降,从而保证应对风险的能力,监管要求一般在120%~150%之间。

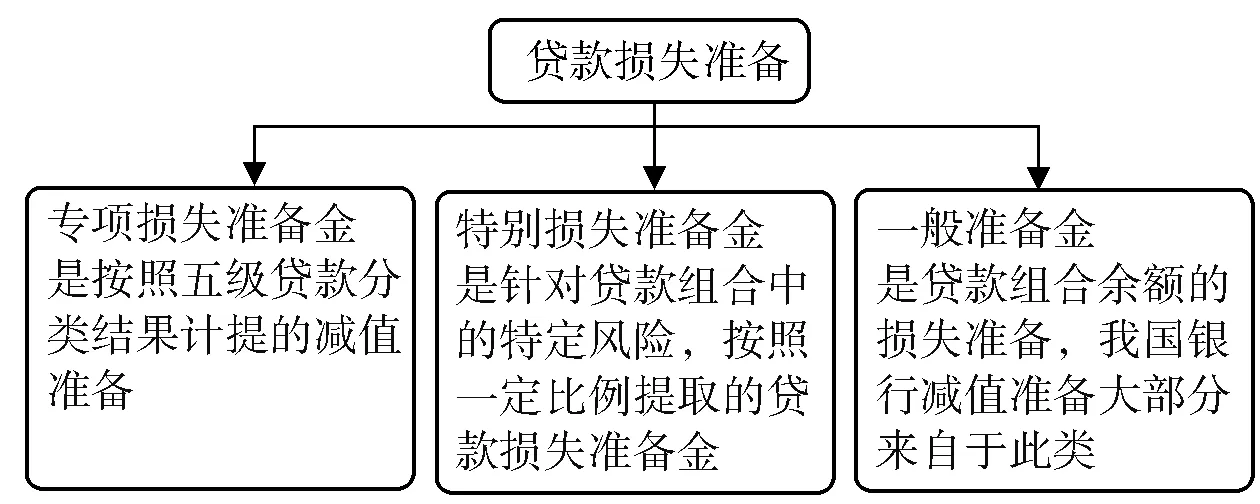

贷款损失准备分为三类,如图2所示。其中,专项损失准备金不具有资本的性质,不能计入资本基础。在会计上,专项损失准备金通常通过贷款减值准备核算。贷款减值准备是商业银行对未来坏账的预估而预留的准备金。如果银行为未来的坏账做了更充分的准备,则贷款减值准备增加;如果银行对未来贷款质量有充足的信心,并不需要预留太多准备,则贷款减值准备减少。预留的准备金作为营业支出,计入当期利润。

图2 贷款损失准备的种类

我国绝大部分银行贷款损失准备来自于专项损失准备金,而且总是被150%的拨备监管要求所限,150%的比例实际是违背了拨备用来应对预期损失这个基本概念。拨备属于预期损失,一笔贷款出现不良,最多损失就是100%(不考虑房产抵押)。假如某银行有100亿的不良,但是按规定还需要计提150亿的拨备,显然不合理。监管部门最初制定这个比例是基于对银行的不信任,认为银行会隐藏部分不良,所以就制定150%的比例。如果银行没有隐藏不良,那么即使没有质押,70%~80%的拨备(国际标准)都可以应对贷款损失。

(三)逾贷比指标

表4列出了部分商业银行的逾贷比数据,通过表4中所列数据分析城市商业银行的逾贷比指标。大部分银行2018年逾贷比与2017年相比是下降的,如吉林银行2018年的逾贷比尽管仍高达248.0%,但是从2017年的381.4%降到248.0%的;唯一一个不降反升的是盛京银行,从2017年的97.9%上升至2018年的328.0%。从表面上看,不良贷款率上升比较快的银行是富滇银行、宁夏银行、吉林银行、洛阳银行,但实际上,如果把逾贷比还原的话,这几家银行不良贷款率实际上没有上升。富滇银行之所以从1.90%上升到4.25%,并不是它的不良贷款率真的上升了,只是因为逾贷比调到了98.7%;如果它的逾贷比仍然保留在278.1%,其不良贷款率还是会在百分之一点多。同样,宁夏银行如果逾贷比仍然保留在336.7%,其不良贷款率应该是下降的,大概在1.5%左右。所以,看一家银行的不良不要看其存量,而要看其动态,动态比存量更有价值,除非不良存量超过10%。但同时需要具体分析,如果低于10%是没有风险的,且又呈下降趋势,趋势比静态更重要。对于不良贷款,只要是正常的业务,哪怕是应收款类投资有些不良,如果是10%以内的不良,且应收款类投资项没有被大量占用,实际上从动态看更有价值。吉林银行的逾贷比从381.4%降到248.0%,虽然仍然不符合监管要求,但是它已经下降,真正的不良贷款率并没有上升,如果逾贷比还原成381.4%,那么不良率还是1.7%左右,真实的不良率乘以2.5,大概是5%左右,所以,不良率必然较高。

唯一一家逾贷比上升的是盛京银行,如果180亿注资能按照公告成功注进也是比较安全的。有异常的是营口沿海银行,它的逾贷比从346.7%下降到94.2%有点让人难以置信,结果其不良贷款率反而从1.53%下降至1.46%,这就更加反常;相反的,如果其不良贷款率上升至3%左右,反而比较可信。营口沿海银行其他指标都比较正常,拨备覆盖率、资本充足率都是上升的,除非其2018年做了大量的注资,同时做了不良的处置。

资本充足率是最重要的监管指标,但从表4看,资本充足率不一定是最可靠的数据,因为每家银行都在尽量调整资本充足率,无论如何也不能让资本充足率不达标。所以,所有银行不论其不良是高还是低、逾贷比是高还是低、也不论其动态是恶化还是优化,资本充足率都还不错,2017年资本充足率都是达标的。所以,不能简单认为资本充足率达到14%的银行就一定比资本充足率达到11%的银行安全。

表4 逾贷比对不良的解释因素

(四)处置不良贷款占新形成不良贷款比例

如果新的金融资产五级分类法正式实施,不良资产处置在2020年将会爆发,因为以前不良都是被掩盖的,现在监管不允许掩盖而要求显性化,一旦显性化,压力就是必须处置不良。真正动态的拨备覆盖率是很复杂的,如表5、表6、表7所示。

表5 新五级分类法下相关指标要求Ⅰ

表6 新五级分类法下相关指标要求Ⅱ

表7 新五级分类法下相关指标要求Ⅲ

拨备覆盖率不一定都是150%,只要资本充足率等其他指标更高,可以是120%、130%、140%。但是,如果新的金融资产五级分类正式生效,拨备覆盖率不会是120%以上,肯定会降到100%以内,根据前面的逻辑预期损失不可能超过100%,所以表5、表6、表7的要求意义不大。