负利率背景下的A 商业银行盈利能力分析

2020-09-04谭靖川余莉娜

谭靖川,余莉娜

(长沙师范学院,湖南 长沙410100)

文章所研究的负利率为实际负利率,它反映了投资者或储户在剔除通货膨胀因素后所获得的真实利率,与名义利率不同,实际利率可以较好地反应资金的时间价值。 选用CPI指数衡量通胀因素并选用一年期定期存贷款基准利率作为名义利率,通过对中国人民银行和国家统计局的数据分析,不难发现实际负利率在现代中国历史上出现过很多次。 我国自2008 年1 月以来的实际负利率区间有三个,分别为2008 年 1 月~10 月(区间 1);2010 年 2 月~2012 年 4 月(区间 2);2015 年 8 月~2020 年 1 月(区间 3),其中负利率在全部时段中占比62%。 中国自2008 年以来,负利率出现时段多且延续时间呈现扩大的趋势,因此实际负利率正在成为一种经济新常态。

一、 负利率影响A 商业银行盈利能力的机理

A 商业银行是一所大型国有银行,它的营业收入可以分为利息收入与非利息收入。 利息收入指存贷利差收入,非利息收入指中间业务带来的收入。 A 商业银行营收结构中利息收入占据着主要地位。 2019 年,A 商业银行利息净收入占营收的比例为71%。 当实际负利率发生时,居民的储蓄倾向短期内将减弱,这将造成银行存款的流出。 为了减少存款的流出,商业银行往往会选择提升利率,这将导致银行未来的利息支出增加。 与此同时,负利率背景下企业的贷款成本将降低,企业贷款或将增加,从而导致银行收到的贷款利息增加。 因此短期来看,负利率将减少A 商业银行的存款利息支出并增加贷款利息收入,进而使得A 商业银行利息净收入增加;长期来看,负利率或将减弱A 商业银行抵御风险的能力。理论上,实际负利率反而会缩小A 商业银行的存贷利差。 对于占比A 商业银行营收29%的中间业务收入而言,当负利率出现时,市场参与者将来银行寻求专业的投资理财组合管理服务,因此中间业务收入或将增加。

二、 负利率对A 商业银行盈利能力影响的分析

(一)净利息差分析

通过选取净利息差、非利息收入占比以及ROA 作为研究指标,并选用A 商业银行2008 ~2018 年的年度财报数据作为样本进行分析后发现,在三次实际负利率区间中,尽管 A 商业银行净利息差在 2008 ~2009 以及 2015 ~2016 财年中出现下降趋势,但在剩余的负利率区间中A商业银行净利息差均呈现增加的趋势。 这说明实际利率为负的现象较小程度地影响A 商业银行的净利息收入,反而进一步扩大了A 商业银行的净利息收入。

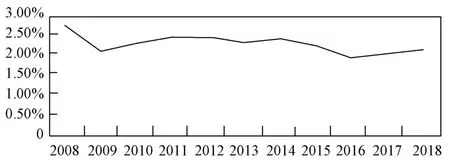

图1 A 商业银行2008~2018 年净利息差增速趋势

根据图1 不难发现,在区间3 中A 商业银行净利息差尽管在2016 年后出现回升,但仍低于其他区间水平,A 商业银行净利息差总体上在2008 年至2018 年期间是在下降的。 这说明在实际利率为负的新常态中,存贷利差逐渐缩小是A 商业银行未来不得不面对的一个课题。

(二)非利息收入占比分析

中间业务的变化趋势可以从非利息收入占比中可见一斑,图2 可以表明非利息收入在A 商业银行的营业收入比例中总体呈现逐渐升高的趋势。 非利息收入占比从2008 年的15%逐渐升高,最终在2016 年最高达到近30%的比例。 同时在三个实际负利率区间里,A 商业银行的非利息收入占比曲线相较正利率区间而言总体更加陡峭。尽管A 商业银行的非利息收入占比总体呈现增长趋势,但在区间3 中实际负利率反而减少了A 商业银行非利息收入占比的比重。 这一现象与A 商业银行净利息差变化趋势所示恰好相反,这是因为银行的营业收入主要由净利息收入与非利息收入两部分组成,因此净利息收入的增加会降低A 商业银行非利息收入占比的比重,而净利息收入的减少会则会提高A 商业银行非利息收入占比的比重,如图3 所示,由于净利息收入占比远远超过中间费用占比,因此,可以说非利息收入的变化更多依赖于净利息收入的变化,从而能够解释上述现象的发生。

图2 A 商业银行营业收入组成比例

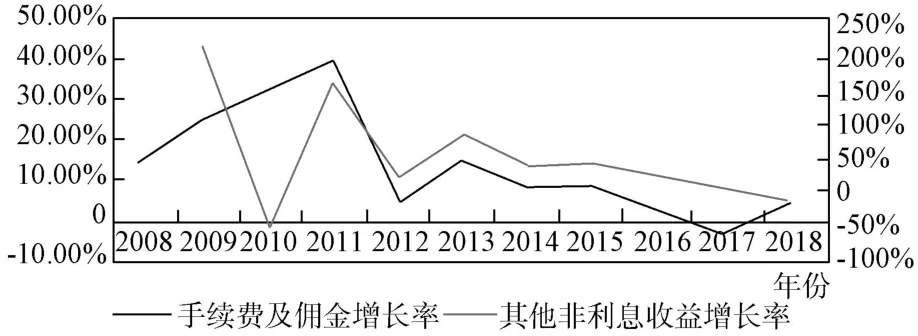

A 商业银行组成非利息收入的手续费及佣金收入和非利息收益如投资收益等的增长率变化幅度较大(如图3),其他非利息收益甚至出现负增长,这表明A 商业银行缺乏稳定的非利息收益来源,从而影响中间业务收入。

图3 A 商业银行各项中间业务收入增长率

A 商业银行的中间业务收入受负利率影响较小,但从长远来看,由于在负利率背景下A 商业银行的净利息收入总体呈现下降趋势,因此,未来A 商业银行的中间业务收入的稳定性和高效性将影响其在实际利率为负的环境中的营收表现,进而影响其盈利能力。

(三)ROA 分析

对于ROA 而言,在区间1 里,A 商业银行 ROA 从0.36%(2008.01)快速下降至0.3%(2008.03),总体呈现下降趋势,震荡幅度达0.06%;在区间2 中,A 商业银行 ROA 低点为0.32%(2010.02),最高点为0.37%(2012.03),总体呈现上升趋势,震荡幅度达到0.05%;在区间3 中,A 商业银行ROA 最高点为0.33%(2015.03),最低点为0.28%(2018.03、2019.01、2019.03),震幅达到0.05%,呈现下降趋势。

与此同时,在第一次实际正利率区间(2008.11 ~2010.01)中A 商业银行ROA 最大震幅为0.04%,在第二次正利率区间(2012.04~2015.07)中A 商业银行ROA 最大震幅也为0.04%,通过两次正利率区间对比发现,在实际利率为负的任一区间A 商业银行ROA 震幅均大于实际利率为正的区间A商业银行ROA 震幅。 这说明负利率对A 商业银行ROA 的影响比正利率要更加显著。

而通过对A 商业银行ROA 年度变化的分析,A 商业银行ROA 在2008 年度至2009 年度呈现下降趋势,在2009 年度至2012 年度出现上涨,而在2013 年度至2018 年度则再度下滑,总体从2008 年的1.21%下降至2018 年的1.11%,总体呈现下降趋势。

三、 结论

负利率从时间长度上以及业务结构上对A 商业银行的盈利能力造成了较为复杂的影响。 尽管先前的负利率并未给A商业银行的盈利能力造成明显的负面效应,相反,甚至在一定程度上提高了A 商业银行的盈利能力。 但在当前的负利率区间中,A 商业银行的存贷利差正在被负利率蚕食,同时中间业务收入尽管总体上升,但占比有限,换句话说,在未来A 商业银行的传统业务收入或将遭受一定程度的损失,并且该损失也并不能单纯依靠现有业务结构生成的利润来弥补,因此,在负利率背景下,A 商业银行未来可能面临更大的利率风险。