H集团会计舞弊的动因分析

2020-09-03郭梦皎

郭梦皎

摘 要:今年来,会计舞弊行为已经严重影响了经济的发展,会计舞弊会导致股价的异常波动,造成巨大的经济损失,企业面临退市的风险,会阻碍证券市场的健康运行,降低了证券市场的公平性和可信度。本文通过H集团发生会计舞弊事件的经过,总结H集团计舞弊的基本特征,同时对H集团会计舞弊的手段及动因进行分析。通过对动因的分析,从而剖析出针对H集团会计舞弊行为的监管问题,对此提出相关对策。

关键词:会计舞弊;动因分析;监管问题

一、会计舞弊的理论基础以及基本特征

1、会计舞弊的理论基础

会计舞弊的含义是指:会计人员或相关当事人为了牟取经济利益,运用非法手段处理会计信息的违法行为。会计主体为了主观的意愿而违背相关会计原则,违反国家会计法律编制虚假会计信息的一种违法行为。由此可以认为,会计舞弊指:会计主体为牟取不正当的经济利益,采取非法手段,对具有重要性质的财务事实有预谋有目的的谎报的一种违法、违纪行为。而对于企业的会计舞弊,伪造会计资料,隐瞒或删除相关交易事實,凭空编造虚假交易或虚假事项,虚假披露会计信息等。

对会计舞弊研究比较经典的理论成果有:二因理论、三因理论、四因理论等。

(1)二因素论:即会计舞弊冰山理论。企业发生会计舞弊的可能性不仅与其内部控制的健全和严密有着重要的关系,更取决于该企业是否存在较大的财务压力和企业管理者自身的道德水准。

所以,在审计过程中,更需要注意企业管理者个体行为。

(2)三因理论:企业的会计舞弊行为主要是基于压力、机会和借口三者发生的,缺一不可。

(3)四因理论:即GONE理论, G为Greed,为贪婪;O为Opportunity,为机会;N为Need,为需要;E为Exposure,为暴露。会计舞弊发生的必要条件需要这四个条件。

2、会计舞弊的基本特征

为更能体现会计舞弊的基本特征,本文将2011年1月至2015年1月由中国证监会发布的相关行政处罚决定书做归纳和整理。对上市公司会计舞弊涉及到的相关事项进行整理,占比较大的有:未按规定及时披露或重要遗漏相关重要合同、重大涉诉、仲裁、担保、质抵押、股权转让、变更募集资金,数量27个,占比例为23.5%;未按规定及时披露关联关系与关联交易情况,假借关联交易, 数量23个,占比例为20%;虚增或虚构收入、利润, 数量19个,占比例为16.5%;虚增资产(固定资产、在建工程、预付款项、货币资金、存货), 数量16个,占比例为13.9%;少计费用及期间费用或费用未及时入账(营业成本、财务费用), 数量12个,占比例为10.4%等。

3、我国上市公司会计舞弊手段分析

(1)虚增销售收入:虚增销售收入是企业会计舞弊常用的一种手段。企业的利润增加少不了企业销售收入的增加,而销售收入的增加同时也会带动财务指标的增加,既能虚增利润,营造企业经营假象,从而能够提高企业股价,增加收入;又能优化财务报表指标,让投资者更相信企业的良好运作。

(2)对于企业的成本核算,如果上市公司想要减少成本,从而来提高企业的利润。一般会采取以下方式:对于制造企业来说,生产成本的构成是以材料费,人工费用以及间接费用构成,而对于制造企业的期间费用来说,通常包括了制造费用,管理费用及财务费用。我们都知道,材料是企业存货的一大部分,而材料费的高低直接影响了企业费用的高低,所以它们的改变对企业总体费用的高低并没有大的影响,所以更多的企业就会在材料费上面进行更改,以达到减少成本费用的减少。

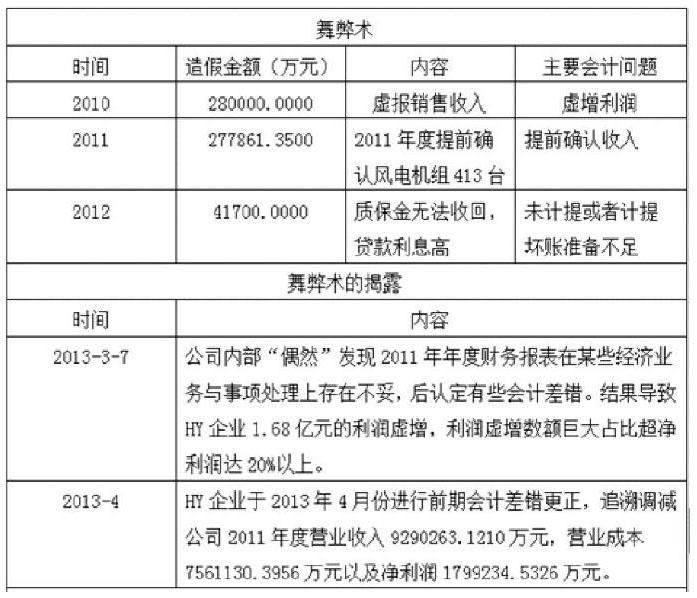

三、H集团及其舞弊事件概述

四、HY企业会计舞弊的动因分析

1、来自压力方面的因素

H企业抓住了国内风电机组的重要发展机遇,迅速在国内风电机械制造行业中成为了标杆企业。然而好景不长,在2011年,国家能源局进行了战略调整,建立并实行了风电项目的核准制。这一制度的推行,直接导致了我国国内风电行业自身的竞争迅速加剧,另一方面也造成了行业的利润分化现象严重。对于H企业来说,由于公司高管并没有意识严峻的市场形势,仍然按照之前的方式经营公司,继续在海上风电项目上进行大笔资金的投入,同时在国际市场上,也加大投资,采取激进的措施经营企业,这样的方式给企业带来了高存货和高应付账款的风险。

2、来自机会方面的因素

(1)董事会治理结构不合理

H企业的董事及高管人员中的大多数都曾在大连重工起重担任过职务,因此,他们与企业董事长都是老熟人。这样背景的董事治理结构注定使得公司由董事长一人说了算,董事会的独立性更不知从何说起。不可否认,这样的结构对于提升企业的工作效率有一定的帮助,个人的想法完全变为整个企业的想法,这样也在无形中提高了企业运作的风险系数。H集团畸形的这种董事会结构使得董事会应有的决策、监督等作用全部流于形式,企业的董事会设立名存实亡。另一方面,H集团内部存在两职合一的状况,使得公司董事会的公正性、透明性无法通过独立董事的作用而加强,这样的独立董事便失去了监督作用,两职合一的存在对于企业信息披露的质量保证也可想而知。

(2)股权结构不合理

H集团的股权结构一直比较分散,这样使企业缺乏实际控制人,另一方面,企业存在大量的两职合一状况,使得董事会、监事会的相关职能全部流于形式,最终形成企业内部管理者之间自己监督自己的局面。另外,企业监事会也完全为管理层而服务,也造成了监事会形同虚设的状况,加之H企业的内部控制非常不合理,存在严重缺陷,管理层为所欲为将自己的意志渗透进公司,粉饰财务报表,披露虚假信息,造成了各利益相关者的极大损失。

五、结语

本文对H集团的案例进行了详细的分析,从中可以得出:如果企业不及时分析整个市场的状态,而盲目的加大生产力度,这样将会导致的就是库存的挤压,导致存货的异常变化;同时因为整个行业萧条的经济环境,最终将会导致生产的产品供过于求,销路不畅通,造成应收账款无限扩张等情况,企业最终面临的就是自身财务状况逐渐恶化,最后难以维持经营。因此企业面对随时可能的市场变动,应该建立一个长效的应急机制,从企业内部与外部两方面进行防范,一方面完善企业内部的监管体系,另一方面随时关注行业的整体变动趋势,及时的遏制企业因为市场变动的影响恶化的势头,保证企业能够长期良性发展。

参考文献:

[1]柳木华,上市公司会计舞弊的动因浅析[J].财经界,2013(16).

[2]王海侠,关联方交易舞弊风险内部控制与审计——基于紫蠢药业案例的研究[J].会计之友,2012(01):79-80.