商业银行不良资产证券化中的纳税博弈研究

2020-09-03徐国永

徐国永

【摘 要】资产证券化是商业银行不良资产处理的重要途径,本文探讨了我国不良资产证券化的现状,并对资产处置方的税收问题进行了深入分析,运用博弈理论对税收政策应用效果进行推演,提出政策应对建议。

【关键词】不良资产;证券化;纳税;博弈

改革开放以来我国经济取得飞速发展,商业银行助力经济腾飞发挥了重要作用,同时也积累了大量的不良资产,已成为我国金融系统的最大隐患。资产证券化是处理不良资产问题的一项重要金融创新,不仅可以盘活原始资产,更可以通过风险分散化、信用增进、结构化分层等措施,在有效控制资产池风险的同时,提高预期收益率。2008年爆发全球金融危机之后,我国暂停了该项业务,直到2012年重启。与不良资产拍卖相比,资产证券化破解了法律诉讼和资产贱卖等诸多难题,成为商业银行的首选方式。随着资产证券化业务增长速度呈现指数级,法律、税收、会计、信用等方面的制度不够完善的问题不断凸显,而税收因素成为了影响资产证券化进一步发展的重要因素。

1.我国资产证券化的现状

1.1资产证券化市场规模不断扩大

根據《2019年资产证券化发展报告》中统计的数据可以看出,2019年全年在资产证券化市场上发行的各类产品2.34万亿元,同比增长17%。其中信贷类资产证券发行金额达到9634.59亿元,同比增长3%,占发行总量的41%;存量为20127.63亿元,同比增长32 %,占市场总量的48 %。资产支持证券的程度获得空前发展。

1.2商业银行不良资产证券化存在问题

(1)资产支持证券的法律政策不健全。对于商业银行中出现的不良资产进行证券化时涉及到的法律政策不健全,交易机制、具体交易过程还不成熟,尤其是涉及到的一些法律制度和具体交易规则之间存在一定的矛盾。

(2)信用评级水平有待提高。债券的信用评级是购买者决策的重要依据,成为债券发行成功与否的关键环节。但是在我国对于证券市场的信用展开评级的工作较短,而且具有评级资质的机构也是少之又少。由于在进行评级时,评级结果还容易受到外界环境的影响,因此人们对于评级结果的可靠性、公正性有一定的怀疑。

(3)对于证券化产品的价格难以确定。主要原因来自两方面,一方面是多个因素会影响到证券化产品产生的未来收益,对于比较通用的证券化产品的价格模型难以建立;另一方面,对于分级债券中的次级债,由于不能准确确定比较合适的基准利率的价格,进而也不能够准确测算对现金流的影响,因此产品定价就有很大的困难。

2.商业银行不良资产证券化的涉税分析

在实务中不良资产标的规模巨大,一般以十亿计量,税务成本成为资产证券化发起方选择方案的重要因素,也成为税务机关重点关注的风险点。为提升税收治理水平,降低纳税人涉税成本和税务机关执法成本,推动不良资产证券化健康发展,我们需要对其具体涉税情况进行分析。

(1)企业所得税。商业银行以证券化方式转让其不良信贷资产取得的收益应按相关规定计算缴纳企业所得税,转让信贷资产所发生的损失可按企业所得税的政策规定扣除。出表法下的原始权益资产转让行为视作销售处理时,发起人需按差额缴纳企业所得税,或在期间末所得税汇算时以抵扣项在税前列支。

(2)印花税。信贷资产证券化的印花税暂免征收,商业银行享受优惠。但是,非信贷类资产的证券化无法参照执行,税负较重。

(3)增值税。为降低不良率,商业银行普遍采用出表方式出售资产,可将其资产证券化定性为原始资产的出售,根据营改增相关规定,适用6%的增值税税率。

3.不良资产证券化税收博弈分析

3.1鸿富2017年第一期不良资产支持证券资产化

2017年5月中国民生银行股份有限公司作为发起人、英大国际信托有限责任公司作为受托人,设立了鸿富2017年第一期不良资产支持证券。本次处置的基础资产涉及31931户借款人,34869笔资产。截至初始起算日(2017 年2 月14日),未偿贷款本息费和为240603.70万元,未偿贷款本金总额为183177.62万元。作为增信手段,该期不良资产支持证券划分两档,包括优先级债券16,000.00万元和次级债券4,500.00万元。联合资信对资产池进行深入分析,对回收金额估值和回收时间估计进行测算、对现金流进行分析及压力测试,同时综合分析了相关机构及法律要素,最终生成评级结果为:优先级债券为AAA级信用,次级债不予评级。优先级债券按面值发行,次级债发行价格按照价格申购的方式根据簿记建档结果确定。

3.2基本假设

博弈双方是税务机关和资产证券化发起人(以下称为“纳税人”),其可用博弈策略为:Si={检查,不检查},Ni={遵守,不遵守}。此外,为简化模型分析,我们假设如下:

假设1:作为理性纳税人,是为了追逐利润,熟谙税收政策规定,其博弈策略的选择是揆情审势、扬长避短。

假设2:税务机关也是理性的,一是对税收的征缴,二是获取社会效益最大化。

假设3:涉税信息公开透明,税务机关和纳税人都掌握相关信息。

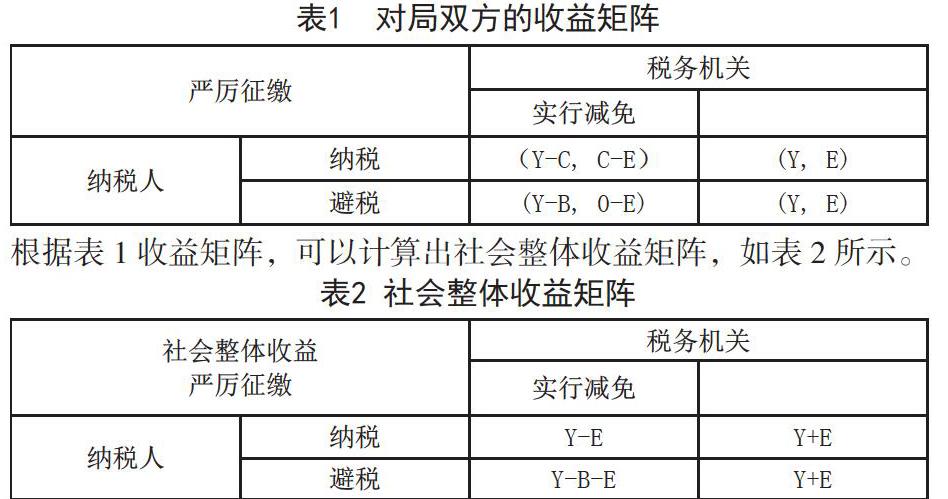

假设4:资产证券化的收入为Y,照章缴税的成本为C,则税后收益为Y-C。以避税为目的,对交易结构和交易形式加以修改,其操作成本为B,则税后收益为Y-B。

假设5:税务机关进行检查,付出成本为E,给予税收减免的收益为S,否则净收益为C-E。

3.3博弈分析

当没有税收减免时,税收成本C与避税成本B的比较,将影响纳税人的决策。当避税的成本C较小时,进行避税是理性选择,获得收益为Y-B。当没有税收减免时,纳税人不用付出额外成本,获得收益为Y,整体收益为Y+S。

对于税务机关而言,作为公共事务管理部门,需要对税收收入和社会整体收益进行综合考量,加强检查,严厉征缴获得的收益C-E并不能作为唯一目的,同时要兼顾社会整体收益。对局双方的收益矩阵如表1所示。

根据表1收益矩阵,可以计算出社会整体收益矩阵,如表2所示。

经分析可知,纳税人的最优策略是避税,社会整体收益最大化的策略是税收减免,最终达成纳什均衡。

以上对资产证券化的博弈分析,基于严格的假设条件,对收益进行定量分析,必然会存在局限性。一是纳税人有悖于企业道德伦理,逃避税收法律责任,假设其有能力利用税收政策模糊地带进行筹划避税,并且能够获得避税收益。二是社会整体收益不总是为正,疏于监管的任性创新与贪婪的资本结合后,在2008年引爆了美国的房贷资产证券化市场,造成金融海啸,既是资产证券化的反面教训。三是税务机关对是否减免的裁量权较小,为引导资产证券化健康发展,需完善税收立法。

参考文献

[1] 许传华,左盼.浅析资产证券化业务中的税务问题[J].财会通讯,2019(26).

[2] 熊勇立.税收征纳双方的进化博弈分析[J].税务研究,2009(5).

[3] 李波,季建辉,王泯之.论国税地税机构合并后的信息融合与税收征管服务能力提升[J].税务研究,2018(8).

[4] 卢真,李升,谭云.从优化税务营商环境角度看国税地税征管体制改革[J].税务研究,2018(8).

[5] 财政部,国家税务总局.关于信贷资产证券化有关税收政策问题的通知.财税[2006]5号,2006-02-20.