我国银行系投行数字化转型路径

2020-09-03张贺秦冲

张贺 秦冲

摘要:数字投行是传统投行业务流程重构,标准化及智能化升级迭代过程。综合运用人工智能、区块链、OCR等金融科技技术,实现数据智能分析,文本自动生成,大幅提升承作效率,同时建设多样化人才队伍培训培养体系,强化业务实战指导,强化考核激励管理,队伍整体战斗力显著提升。文章以数字技术在消费金融资产证券化过程中发挥的作用,得到了商业银行投行数字化转型过程中的路径依赖启示;分别是投行系统智能化、投行产品零售化、投行业务场景化及投行风控數据化。

关键词:数字投行;金融科技;消费金融;资产证券化;大数据

伴随经济转型步伐加快,消费已成为中国经济转型的第一驱动力,国家统计局数据显示,2019年上半年,全国居民人均消费支出1.03万元,比2018年同期名义增长7.5%,全国零售总额达19.5万亿,同比增长8.4%,消费对经济增长的贡献率达到60.1%,6月消费同比增长9.8%为15个月以来最高增速,一定程度说明消费已启稳。消费的兴起,为消费金融的发展提供了广阔的成长空间。在科技立行、数字化转型的战略背景下,金融科技推动商业银行创新价值凸显,传统产业企业集团的金融板块也有强大金融科技转型诉求,数字投行价值前景明显。

一、“数字投行”概念的提出

(一)数字投行本质及涵义

数字投行是传统投行业务流程重构,标准化及智能化升级迭代过程。综合运用人工智能、区块链、OCR等金融科技技术,实现数据智能分析,文本自动生成,大幅提升承作效率,同时建设多样化人才队伍培训培养体系,强化业务实战指导,强化考核激励管理,队伍整体战斗力显著提升。数字投行强调前沿信息技术对合规传统投行业务的辅助、支持和改进作用,其核心是帮助传统投行业务实现“三升两降”,即提升客户体验、运作效率及产品规模同,时降低运维成本和风险。

(二)数字投行实施的必要性和紧迫性

毕马威发布的《2018金融科技100强》中有11家中国企业上榜,而全球前五大金融科技创新企业有4家来自中国。《2016年金融科技风险投资图景》显示,2016年中国金融科技企业融资规模全球第一,总额达77亿元美元。中国有巨大金融科技消费市场,中小持牌金融机构、大型企业集团金融事业部、金控集团都有金融科技转型需求,潜在而又广阔的市场是培育商业银行数字投行或科技资管创新土壤。以数字消费金融资产证券化为组合工具的科技投行或科技资管能有效的拓展投行业务服务边界,成为商业银行投行增收的新增长极。

二、消费金融资产证券化数字化系统过程设计

(一)概念释义

系统:消费金融资产系统平台;资产方:“去哪儿”拿去花旅游分期或中国电信翼支付手机分期;资金方:某大型企业集团保理公司;风险评估维度:可视为投资偏好,包含拟投金额,由资金方与资产方线下商务条款约定好后由资金方在线上设置,设置后不可随意改动。

(二)产品描述

资产方推送符合资金方风险评估维度的资产包至资金方在系统中的平台账户,系统对该笔资产进行穿透性风险评估并根据评估情况判断是否接收该资产;系统统计、保存资产相关数据以及提供资产接收后的可视化查询、监控预警、报表制作及导出等资产管理功能。

(三)服务边界

本系统只提供业务信息流的相关功能,不提供资金流方面的任何功能,资金方交易使用账户由资金方自主管理,不托管给系统。

(四)业务流程

1. 注册:资金方注册账户。

2. 放款:资金方与资产方线下约定商务条款,确定好风控评估维度与投资金额并将其设置在系统中。

3. 复投:复投日R日,资金方将线下与资产方约定好的拟投金额手动输入系统,资产方在R日根据拟投金额推送符合资金方风控评估维度、最大化匹配拟投金额的资产包至资金方系统账户。

4. 风险评估维度。通过风险评估:完全符合风险评估维度设定的资产,系统接收后进入投后资产管理;未通过风险评估:如资产方推送不符合约定风险评估维度的资产,则系统直接拒绝,不符合约定的资产返回至资产方。

5. 可视化查询。提供可筛选条件的业务数据查询模块。在现有系统数据展示维度的基础上,新增保理公司定制维度。

6. 监控预警。根据保理公司提供的预警规则,在资产表现和运营表现维度设置预警机制,当数据触发预警机制后立刻通知资金方。

7. 报表制作、导出。增加报表模块,在现有基础报表维度的基础上,定制保理公司的报表导出维度,并根据提出不同的报表类型制作可导出的报表模版。

(五)数字消费金融资产证券化投行一体化

当商业银行金融科技子公司为大型集团金融板搭建块消费金融系统成功后,数字消费金融资产证券化投行一体化就能在金融科技价值链上发挥数字投行作用。数字消费金融资产证券化采取三步骤,多种产品灵活组合策略。收并购(增资)牌照企业→创设消费金融资产→资产证券化。

三、数字消费金融资产证券化案例分析

(一)概念释义

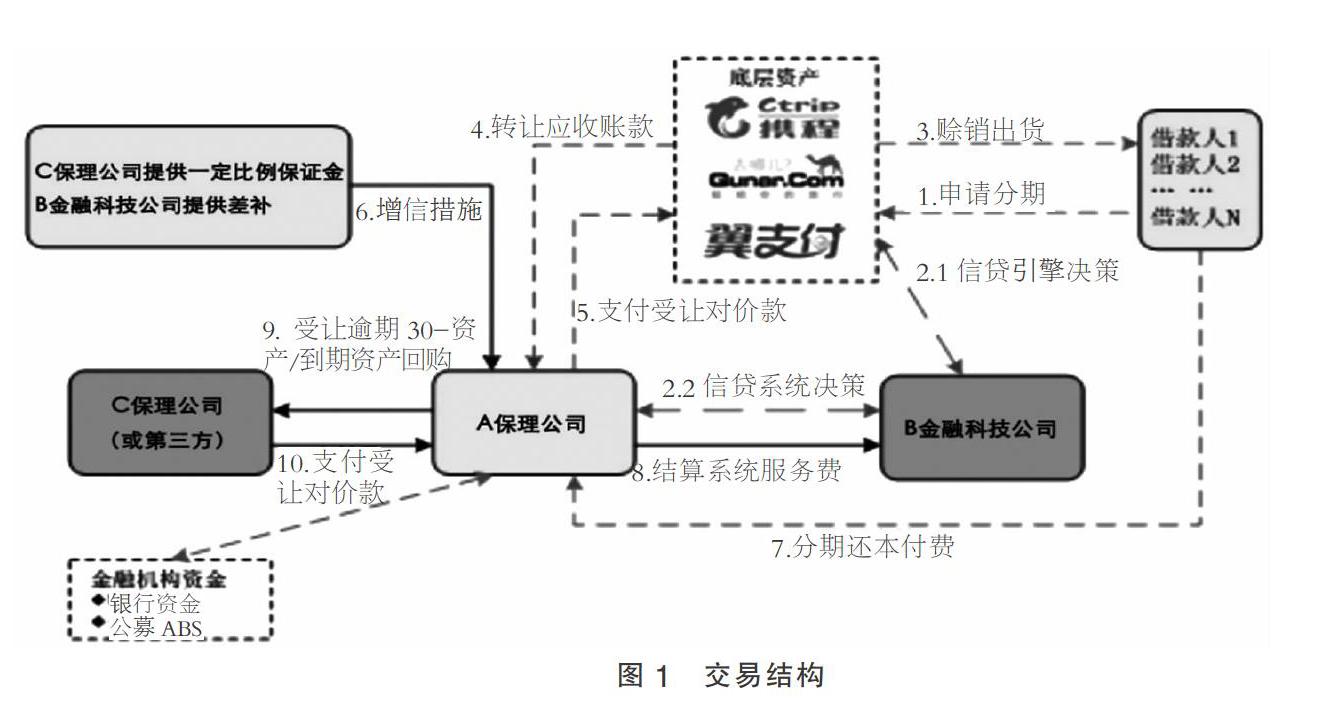

A保理:系某大型企业的全资子公司;B金融科技公司:某金融机构的金融科技子公司或独立第三方金融科技公司;C保理:B金融科技公司的关联公司;翼支付:中国电信旗下成员单位,提供全国所有中国电信的手机分期系统支持及手机分期资产;拿去花(携程去哪儿):携程和去哪儿的子公司,主要开发互联网消费分期系统及旅游消费资产。

(二)交易结构

1. 借款人向平台方申请分期,平台向借款人赊销出货,形成应收账款。

2. 平台方向A保理转让应收账款,A保理审核通过后支付对价款。

3. C保理提供以A保理放款金额基数的一定比例作为保证金,系统服务商B金融科技公司为本项目提供差额补足义务,确保A保理本金及收益。