我国碳市场与国内焦煤市场、欧盟碳市场的溢出效应研究

2020-09-02

(浙江财经大学金融学院,杭州 310018)

引 言

随着经济的快速发展,工业生产所排放的二氧化碳等温室气体对环境造成了一定的负面影响。为了有效控制碳污染,全球范围内逐步推进基于碳排放权的交易,通过征收二氧化碳排放税的方式以应对全球变暖。欧盟碳市场(EU ETS)是建立时间最早且规模最大的碳排放交易市场。自2005年欧盟碳市场成立以来,欧盟碳排放量呈现逐年下降的趋势,2018年欧盟碳市场监管的碳排放量较上年下降了3.3%。由此可见,欧盟排放交易体系在促进欧洲节能减排方面发挥了良好的作用。而我国是世界上最大的碳排放国,也是国际碳交易市场最大的卖方。因此,我国构建碳排放权交易体系也十分必要。2010年,我国正式提出实行碳排放交易制度;2011年11月,国家发改委发布确定7个试点省市包括湖北、北京、上海、重庆、深圳、广东、天津的通知;2016年12月,四川和福建也相继加入碳交易的行列。据前瞻产业研究院统计,7个试点省市碳成交配额在2017年达6740万吨,较2016年增长约5.31%,交易额约11.81亿元,较上年增长约13.01%。根据《2018年全球生态环境遥感监测年度报告》,2017年单位国内生产总值的碳排放强度比2005年低46%,比2016年度下降5.1%,排放增速逐步回落。截至2019年5月,我国碳交易总量达3.1亿吨,碳交易额超过68亿元。由此可见我国碳市场的发展势头强劲,碳排放强度明显降低,达成了初步成效。

促进碳市场的持续有效发展,并加快节能减排的目标实现,对我国碳市场的研究显得尤为重要与迫切。那么,我国碳市场与国内其他相关市场的关联关系如何?与国外碳市场之间的关联关系又是如何?哪个市场与我国碳市场间溢出效应最强?这些问题值得学术界研究。

事实上,不少文献从碳市场价格影响因素和碳市场波动溢出两个方面对碳市场进行研究。在碳市场价格影响因素方面,陈晓红等(2013)、徐佳和谭秀杰(2016)认为政策是最重要的影响因素,对大部分试点都有显著的影响[1,2],采取严格的碳税征收办法会降低碳市场价格(Hintermann等,2016)[3];郭文军(2015) 发现煤炭、 石油价格会给碳市场价格带来负向影响[4],而Aatola等(2013)和Hammoudeh等(2014)认为电力价格对碳市场价格有正向影响[5,6];经济增长也与碳价波动相关,张云(2015)指出经济活动通过影响能源价格从而作用于碳市场价格[7],同时,经济增长带来的工业生产排放的二氧化碳增多,导致碳价上升(Chevallier,2011)[8];而环境因素对碳市场价格的影响主要体现在空气质量状况上,空气恶化程度越高,则碳价越高(周天芸和许锐翔,2016)[9]。

在碳市场波动溢出方面,辛姜和赵春艳(2018)的研究表明碳市场与电力市场、煤炭市场、石油市场等能源市场的相关性较强[10],学者们的实证结果大多为存在正向溢出效应,且相关性持续度较高(张秋莉等,2012;Yu等,2015;Kanamura,2016;高清霞和李昉,2016)[11-14];张晨和刘宇佳(2017)发现碳市场与碳现货、期货、期权市场之间有双向的正溢出效应[15],除此之外,王倩和高翠云(2016)的实证结果表明不同碳市场之间也会产生溢出效应,国内的7个碳市场之间存在较高的关联度[16],但是我国碳市场与欧盟碳市场之间的波动溢出效应较弱(孙春,2018)[17]。总体来看,关于我国碳市场的研究成果并不多见,将我国碳市场的影响因素与不同市场间溢出影响结合起来的研究更为少见。值得注意的是,大部分学者都直接选择一种传统能源市场,如原油市场来考察国内碳市场与传统能源市场之间的溢出关系,或者直接比较国内碳市场与海外碳市场之间的溢出关系。本文测算发现国内碳市场与焦煤市场关联性更强,而与原油市场之间的溢出效应并没有预期那么明显;另外,本文同样发现,我国碳市场与海外碳市场的关系并不明显,事实上并不如我国碳市场与国内焦煤市场溢出效应那样明显。也就是说,在各类传统能源市场和海外碳市场中,我国碳市场与国内焦煤市场的关系最为紧密,与其他市场的关系并不明显。因此,本文将我国碳市场影响因素与溢出效应相结合,把与我国碳市场间存在影响关系的不同市场分为国内相关市场和国外碳市场来进行研究。先从我国7个碳市场试点中选取最有代表性的湖北碳市场,从国外碳市场中选取欧盟碳市场,运用VAR模型分析国内相关市场对我国碳市场的影响程度,得到方差贡献度最大的焦煤市场。然后利用DCCGARCH模型检验我国碳市场与焦煤市场、欧盟碳市场间的溢出效应。同时,进一步利用深圳碳市场的数据进行稳健性检验,实证结果与湖北碳市场所得结果基本一致,即本文对国内碳市场的实证是可靠的。本文的研究不仅可以检验我国试点碳市场与不同市场间的相互影响,而且能够发现与我国碳市场关联溢出效应最强的市场,从而发现我国碳市场价格形成机理并丰富我国碳市场的定量研究,推动其他省市碳市场的建立。

1 模型说明

1.1 VAR模型与方差分解

向量自回归模型简称VAR模型,在1980年由Christopher Sims提出。VAR模型是AR模型的一个扩展,是将所有变量中的几个滞后变量与模型中的所有当前变量进行回归,估计各个变量之间由于冲击作用形成的动态关系。

一般VAR模型的数学表达式为:

其中Yt表示k维向量,a0表示常数向量,ai表示系数矩阵,εt表示残差向量。滞后阶数的选择主要通过多种准则选取,而本文采取多数准则推荐阶数的原则进行选择。在纳入相关变量进行检验后,需要进行滞后阶数的选择,主要方法有:用LR、FPE、AIC、SC、HQ等不同准则来选择;用似然比统计量选择。本文是采用前者,即多数原则进行选择。

一个变量可能会受到许多其他变量的影响,方差分解研究了其他变量的每一结构冲击对该变量的影响程度,确定影响因素对研究结果的重要性。基本思路如下:

为了测量各个扰动项相对yi的具体贡献度,定义如下:

本文利用VAR模型及方差分解分析得出对我国碳市场影响最大的市场。在市场间溢出效应的研究中,本文也利用方差分解来研究市场之间的冲击效应。

1.2 DCC-GRACH模型

Engle(1982) 和 Bollerslev(1986) 分别提出用ARCH模型和GARCH模型来解决金融时间序列方差随时间变化的问题,ARCH族类模型进一步从单变量考察视角转向多元分析,形成如VECH模型、CCC-GARCH模型以及DCC-GARCH模型等一系列模型,而DCC-GARCH模型与这些模型相比体现了动态时变的特征,参数估计更加准确,因此本文采用该模型以更好地分析市场的动态影响和溢出效应。

(1)对每个序列的单变量GARCH进行估计,获得标准化残差,再通过残差估计参数。第一阶段似然函数的基本形式为:

(2)在第一阶段估计完成后,第二阶段的似然函数的基本形式为:

通过两个阶段估计得到的模型估计量具有良好的性质。基于此,本文通过DCC-GARCH模型进行国内相关市场和国外碳市场与我国碳市场溢出效应的研究。

2 市场选择

2.1 我国碳市场和国外碳市场选择

本文对湖北、深圳、广州、北京、上海、重庆、天津7个碳试点市场2014年7月1日至2019年6月28日的有效天数及日成交量进行研究,以选出具有代表性的碳市场。其中,湖北碳市场的有效天数最多,为1197天,交易日占比达97.48%,其次是深圳碳市场,有效天数为1140天,其余碳市场有效天数均不足1000天。由于日成交量数值较大,故将其对数处理后得到的结果如下:湖北碳市场平均成交量最大,为12.04,且标准差最低,说明其不仅交易活跃而且较为稳定。而深圳碳市场的平均成交量为10.95,标准差却较大。因此,综合有效交易日和成交量的统计,可得出湖北碳市场的数据具有一定有效性的结论。湖北碳市场的优势还在于其市场活跃度高(参与者不仅包括投资机构,还包括个人投资者和境外投资者)、覆盖行业广(涉及电力、化工、钢铁等12个工业能耗大的行业)、相关法律政策较完善。因此本文认为选择湖北碳市场作为我国碳市场的代表性市场具有合理性。

欧盟碳市场是目前世界上规模最大的碳市场,其通过实行强制减排,针对碳交易及排放额度制定了严格的法律,从而保证交易稳定性;美国的芝加哥气候交易所(CCX)实行自愿性减排,买卖双方平衡关系较难维持,最终在2010年12月结束了碳排放权交易。因此本文选择目前仍在进行碳排放权交易的欧盟碳市场进行研究。

2.2 国内相关市场的选择

2.2.1 数据选择与处理

本文定义国内相关市场为原油市场、焦煤市场、股票市场、电力市场。选取WTI原油、焦煤期货、上证综合指数、电力指数的每月平均收盘价为解释变量,以空气质量指数为控制变量,以湖北碳市场收盘价为被解释变量进行研究。本文对数据进行了对数差分处理,选取样本区间为2014年7月1日至2019年6月28日,数据来源于Wind及国泰安数据库。6个变量均通过ADF检验,为平稳序列。同时,描述性统计的结果显示湖北碳市场的标准差仅为0.0838,即湖北碳市场的交易价格较为稳定。空气质量指数的波动最大,标准差为0.2122。

2.2.2 VAR模型及方差分解

采用VAR模型检验各个市场对我国碳市场的影响效应,结果显示以SC、HQ准则为标准的滞后阶数是0阶,以LR、FPE和AIC准则为标准的滞后阶数均是6阶。由多数准则推荐阶数的原则,选择滞后阶数为6阶,构建VAR(6)模型,其所有根均在单位圆内,表明该模型可通过稳定性检验。对我国碳市场进行方差分解的结果如下:不考虑我国碳市场自身的贡献率,焦煤对碳价的方差贡献最大,可达到10.5%左右;其次是原油,方差贡献率在15期之后稳定在8.88%左右。使用焦炭、原油等化石燃料将直接产生二氧化碳,这将影响我国碳市场的供求,造成碳价波动。电力指数对我国碳市场的方差贡献率为7.29%左右。空气质量指数与上证指数对碳价的冲击较小,分别为3.54%和4.15%,说明空气和股票因素对我国碳市场的影响有限。

综上,焦煤市场的价格冲击对我国碳市场的贡献度最大。因此,本文将焦煤市场作为国内相关市场的代表性市场,检验其与我国碳市场之间的溢出关系。

3 实证结果与分析

3.1 我国碳市场与焦煤市场、欧盟碳市场间溢出效应分析

3.1.1 数据选择与检验

本文以2014年7月1日至2019年6月28日的湖北碳市场日收盘价、焦煤期货日结算价、欧盟碳期货价格为研究对象,对数据进行对数收益率化处理,探究我国碳市场与焦煤市场、欧盟碳市场之间的溢出效应,数据来源于Wind数据库。描述性统计表明3个收益率序列均有 “尖峰厚尾”的特征,在1%显著性水平下不服从正态分布,即均满足构建GRACH模型的基本条件。进一步对变量进行平稳性检验,结果显示ADF统计量分别为-36.8031、-33.2184和-36.8298,均在5%水平下显著,即3个序列均为平稳序列。

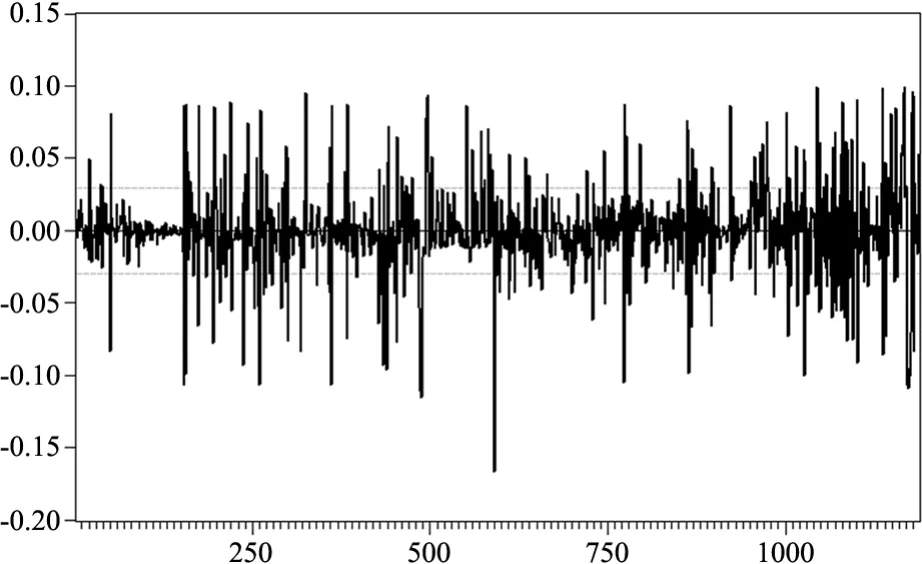

本文进一步观察各个收益率残差序列时序图,发现均存在波动群集效应,且具有非对称性。进行ARCH LM检验的结果表明,各个收益率残差序列均存在ARCH效应,可建立GARCH模型。但由于3个序列均存在自相关性,本文经过多次比对,建立RHUB、RCOKE、REUA的最优均值方程形式分别为 ARMA(8,1)、 MA(17)和 MA(1)。

图1 我国碳市场残差序列图

图2 焦煤市场残差序列图

图3 欧盟碳市场残差序列图

3.1.2 方差分解分析

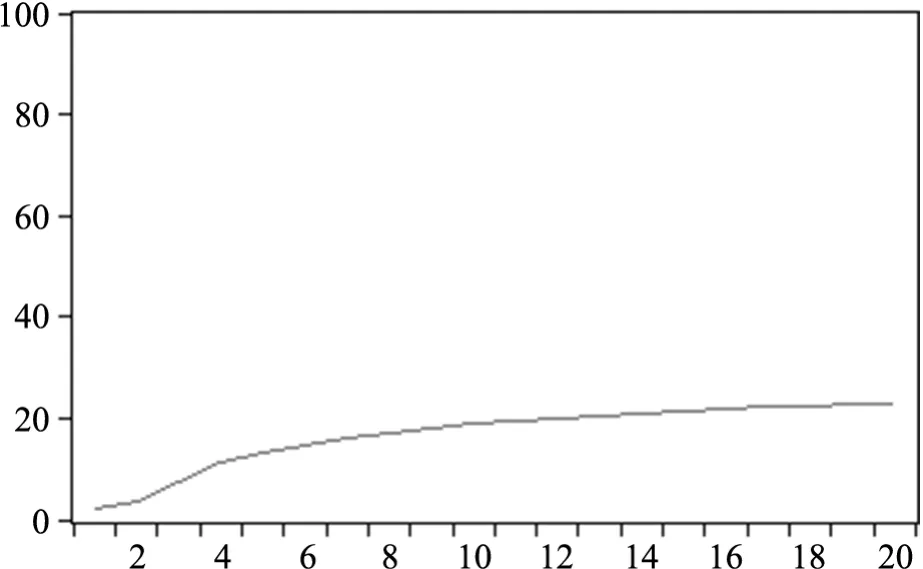

基于VAR模型的方差分解可以判断市场之间长期意义上的均衡关系,得出我国碳市场与焦煤市场、欧盟碳市场之间的贡献度。图4显示我国碳市场对焦煤市场的冲击效应具有较强持续性,在滞后20期时方差贡献达到50%,并仍呈现逐渐增大的趋势。可见我国碳市场在促进减排方面发挥了一定的作用,对焦煤市场产生了较强的影响。由图5可知,焦煤市场对我国碳市场也具有较强的影响效应,在滞后期为20时方差贡献为23%左右,并呈现小幅增大的趋势。因为我国是炼焦煤消耗大国,炼焦煤的大规模燃烧产生二氧化碳等温室气体,必定会影响我国碳市场价格。从结果来看,我国碳市场对焦煤市场的影响效应大于焦煤市场对我国碳市场的影响效应。

图4 RHUB对RCOKE方差分解图

图5 RCOKE对RHUB方差分解图

图6 RHUB对REUA方差分解图

图7 REUA对RHUB方差分解图

由图6、图7可知,欧盟碳市场对我国碳市场的冲击力度相对较弱,在第13期稳定在15%左右。我国碳市场对欧盟碳市场的结构冲击影响最小,可视为我国碳市场对欧盟碳市场几乎没有冲击效应。可能是由于我国碳市场发展得较晚且市场建设不够完善,对其他国家的碳市场影响有限,而欧盟碳市场作为发展时间最长、制度最完善的碳交易市场,其碳价变动会在一定程度上影响其他国家碳价。

3.1.3 GARCH(1,1)模型

采用GARCH(1,1)模型进行拟合的结果如表1,各个估计方程的α和β之和满足约束条件,且均在1%的显著性水平下显著,表明条件方差受到的冲击是持久的。从系数上看,我国碳市场对焦煤市场的溢出效应最大(0.7454),说明我国碳市场对焦煤市场有显著的正向作用;焦煤市场对我国碳市场的系数为0.4374,说明焦煤市场也能显著影响我国碳市场。欧盟碳市场对我国碳市场的系数为0.1833,说明欧盟碳市场对我国碳市场的溢出效应较小;但是我国碳市场对欧盟碳市场的溢出效应仅为0.0087,且仅在10%的显著性水平下显著,说明我国碳市场对欧盟碳市场没有非常显著的溢出效应。

3.1.4 DCC-GARCH(1,1)模型

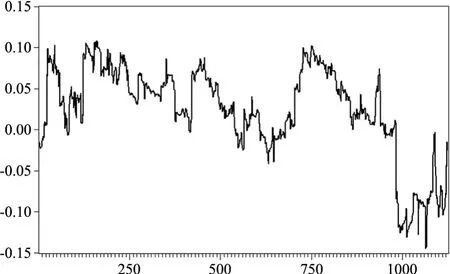

DCC模型稳定性检验表明,两个模型的α、β之和均小于1,且DCC模型系数均在1%的水平下显著。我国碳市场和焦煤市场之间的短期调整能力(α=0.3598)强于我国碳市场与欧盟碳市场(α=0.2360);我国碳市场和焦煤市场之间的持续程度(β=0.6017)也强于我国碳市场与欧盟碳市场(β=0.5453)。可见我国碳市场与焦煤市场(国内市场)之间由于信息流通的速度较快,两者的价格在短期之内就能调整并且具有较好的持续作用,而我国碳市场与欧盟碳市场(国际市场)之间由于信息的流通在短时间内受到的阻碍较大,不能较为及时地进行调整,造成了两者之间短期调整能力以及长期持续能力都不强。变量间动态相关系数如表3所示,图8、9为两两市场间的动态相关系数残差时序图。我国碳市场与焦煤市场之间的波动幅度基本位于-0.02~0.06,标准差为0.0102,动态相关程度较大,均值为0.0234,说明两者存在正相关关系,总体波动区间小于0.1。我国碳市场与欧盟碳市场的波动幅度主要位于-0.2~0.2,动态相关系数均值为0.0020,除个别较大值外,有较多动态相关系数为负,说明欧盟碳市场与我国碳市场之间分割效应比较强烈,两者残差动态关系并不能完全呈现正相关。

表1 GARCH(1,1)模型估计结果

表2 DCC-GARCH模型估计结果

表3 动态相关系数描述性统计

图8 RCOKE与RHUB残差时序演变图

3.2 鲁棒性检验

图9 REUA与RHUB残差时序演变图

为了检验上述结果是否符合一般情况,本文使用深圳碳市场作为检验对象(其有效交易日仅次于湖北碳市场),替代湖北市场进行溢出效应检验,研究期间与方法相同。描述性分析发现对数收益率序列满足构建GRACH模型的基本条件,且为平稳序列。分别通过AR(1)、MA(11)和MA(2)消除序列自相关性后,构建VAR模型,方差分析结果显示深圳碳市场与焦煤市场之间相互冲击效应最强,这与上述湖北市场的实证结果一致。最后,使用DCC-GARCH模型对溢出效应进行估计。各个GARCH(1,1)模型估计方程的α和β之和均小于且接近于1,系数均在1%的显著性水平下显著,检验后均无ARCH效应。深圳碳市场对焦煤市场的溢出效应最大(0.5184),焦煤市场对深圳碳市场的系数为0.1592,说明深圳碳市场与焦煤市场具有双向溢出效应,其中深圳碳市场对焦煤市场的溢出效应更强。欧盟碳市场对深圳碳市场的系数仅为0.0715,而深圳碳市场对欧盟碳市场的溢出效应不显著。与湖北碳市场的实证结果基本一致。DCC模型结果表明,RSZ与RCOKE的参数满足α+β<1,且系数均通过了1%的显著性水平检验。深圳碳市场价格和焦煤市场价格之间的短期调整能力较强(α=0.4051),持续程度也较强(β=0.5589)。RSZ与 REUA的α与β之和没有满足模型参数α+β<1的约束条件,这说明两者对于外部冲击带来的变动需要长期调整。

图10 RCOKE与RSZ残差时序演变图

图11 RSZ与REUA残差时序演变图

RSZ与RCOKE相关系数残差序列波动幅度基本处于-0.05~0.1,均值为0.0398,除个别较小值外,其余相关系数大多都为正,说明深圳碳市场价格与焦煤价格之间主要呈正相关关系,标准差为0.0183,波动趋势较为集中。RSZ与REUA的动态相关系数变动显示,深圳碳市场和欧盟碳市场收益率波动幅度较大,区间波动不明显,相关性极其不确定。这一结果与湖北碳市场的结果也大致相同。因此可以认为本文的研究符合一般规律,具有重要的现实意义。

4 结论与建议

本文在选取湖北碳市场、欧盟碳市场、焦煤市场为代表性市场后,重点研究市场间相互的溢出效应,选取2014年7月1日至2019年6月28日的湖北碳市场收盘价、焦煤期货结算价以及欧盟碳期货价格对数收益率为变量,采用DCC-GARCH(1,1)模型对我国碳市场与焦煤市场、我国碳市场与欧盟碳市场的联动性及溢出效应进行分析,并利用深圳碳市场数据进行了鲁棒性检验,结果基本一致。本文发现:我国碳市场对焦煤市场的溢出效应强于焦煤市场对我国碳市场的溢出效应;欧盟碳市场对我国碳市场溢出效应相对较小,而我国碳市场对欧盟碳市场几乎没有溢出效应;我国碳市场与焦煤市场间短期调整能力较强,且相关性持续程度较高,欧盟碳市场与我国碳市场间短期调整能力较弱,且相关性持续程度低。

由此可见:(1)我国碳市场对焦煤市场的溢出效应最强,可以看出我国碳市场在促进减排方面发挥了一定的作用,对焦煤价格产生了较强的影响效应。在我国碳市场取得初步成效的基础上,政府应更关注市场监管措施的完善,发挥其引导作用,鼓励清洁能源的开发;(2)焦煤市场对我国碳市场也具有一定的溢出效应,焦煤价格上涨会引起相关减排企业降低对焦煤的需求,从而对碳市场价格产生影响。所以对于企业来说,可以选择调整产业结构,减少焦煤等化石燃料的使用,转向清洁能源,从而有效地控制价格风险;(3)我国碳市场由于规模太小、技术水平有限等原因,对欧盟碳市场几乎没有溢出效应。因此,应加快建设我国碳市场,完善碳市场法律法规以及碳市场机制,向欧盟碳市场学习相关经验,为建立一个全国性的、制度完善的碳市场打下坚实的基础。同时,更要深化我国碳市场的国际化程度,与国际相接轨,以建立多层次、多产品的碳市场。