基于看涨期权的制造商碳排放权交易策略研究

2020-09-01刘名武潘艳屏

刘名武,潘艳屏

(重庆交通大学 经济与管理学院,重庆 400074)

2017年12月国家发改委全面启动全国统一碳交易市场,碳交易政策的全面实施使得供应链企业决策需要考量碳排放因素,增加了供应链企业运营管理的维度。碳交易政策环境下,政府免费发放一定配额的碳排放权给企业。碳排放权可作为企业的一种新型资产,可以在碳交易市场上买卖。据中国碳排放交易网统计,碳排放权交易价格呈现出显著的波动性特点,这将给企业碳排放权买卖决策带来难题。针对碳排权交易价格的不确定性,企业可采用期权策略来增强碳排放权买卖决策的柔性。实践中,欧洲气候交易所早在2006年就出台碳排放权期权交易政策。2017年7月,我国碳排放权首笔期权交易在广东省达成,表明碳排放权期权交易在我国开始实施。Luboa Group采用期权方式购买了深圳中碳融通资产管理有限公司“中广核巴彦淖尔二期风电项目”和“中广核民勤红沙岗咸水井风力发电项目”七年所产的140万t核证自愿减排量(CCERs)。制造商采用期权来管理碳排放权价格波动风险将不同于以即时价格购买碳排放权。看涨期权赋予制造商未来以一定价格买入碳排放权的权利,增强制造商应对未来碳排放权价格上涨的风险。因此,研究基于看涨期权的制造商碳排放权交易策略具有重要的理论与现实意义。

供应链低碳减排是学术讨论的热点,可分为自愿减排和强制减排。在自愿减排下,孙嘉楠等[1]发现制造商单独减排下低碳决策受到消费者渠道偏好的影响。当前,企业减排从单个企业转向供应链合作减排,供应链碳水平可通过供应链管理提高[2]。王芹鹏等[3]发现制造商减排水平和零售商的促销努力在合作下最高且供应链的总利润最大。不同于自愿减排,强制减排下供应链企业受到碳管制约束。Jaber等[4]分析了不同碳排放政策下供应链企业决策以及供应链的绩效问题。张李浩等[5]发现制造商实行购买额外碳排放权和碳减排技术的结合策略能实现最优收益。支帮东等[6]发现存在碳交易和碳配额约束时,联合减排有助于促进供应链减排并提升供应链整体绩效。Xu等[7]在碳交易与碳限额监管下揭示了单位碳排放权交易价格对集中和分散决策中的产品定价和可持续性影响问题。Zhou等[8]发现碳税管理可以有效改善社会福利。Madani等[9]观察到提高碳补贴率的影响远远大于碳税影响。此外,供应链减排横向合作[10]和垂直合作[11]在碳管制政策下也得到学者关注。碳管制政策对供应链企业决策产生显著影响。通常情况下,外部环境发生改变,企业引入期权契约来减少因供给和需求不确定性。

供应链企业常常在订货环节通过期权来消减因价格、需求或是生产波动的影响。针对产品生产提前期较长,销售周期短,需求不确定等问题,期权应用于订货环节可以提高供应链成员的利益[12]。将看涨期权契约引入供应链的研究成果较多。Burnetas等[13]发现需求不确定性足够高时,制造商引入看涨期权会改变均衡价格并损害零售商利润。Zhao等[14]发现采用看涨期权可以协调供应链并实现帕累托改进。Cai等[15]研究看涨期权与补贴之间的关系,发现看涨期权可以在收益不确定性下改善供应商管理库存(VMI)。Li等[16]采用看涨期权分析季节性产品的生产和采购的博弈论决策。张文杰等[17]引入基于承诺数量的看涨期权契约,分析比较看涨期权契约与传统契约的供应链最优生产、订货决策。Arani等[18]运用混合收益分享和看涨期权来协调存在现货市场和惩罚机制下的供应链。华胜亚等[19]研究零售商分别看涨期权契约和远期期权契约订货策略下的最优采购决策和供应商的定价决策问题。Hu[20]发现在销售季节后所有不满足的需求不都是完全缺货的,因此研究不确定收益率和需求下部分延期交割产品的期权契约问题。曲佳莉等[21]研究销售商采用看跌期权契约时供应商的最优生产量决策和看跌期权购买量决策。双向期权契约也可以实现供应链的协调问题[12]。Yang等[22]研究了存在损失率的农产品供应链,分析供应商主导的看涨、看跌以及双向期权对降低零售商的短缺和库存风险以及双方风险的作用。以上研究表明期权有助于供应链企业经营运作管理。但是,在碳交易环境下,企业决策受到碳排放权交易价格波动影响。因此,针对在碳排放权管理问题,引入看涨期权购买碳排放权可以提高企业碳排放权的管理水平,提高供应链绩效。

综上所述,本文考虑制造商通过看涨期权购买碳排放权期权,分别建立制造商以即时价格购买碳排放权和购买碳排放权看涨期权的供应链决策模型,比较不同情形下的供应链企业决策和绩效,分析碳排放权期权策略对供应链决策及绩效的影响机理。

1 模型描述

本文考虑存在碳排放权交易及期权交易环境下,构建由主导者制造商和跟随者零售商组成的两级供应链。产品市场需求是随机变量D,服从U[A,B](A、B分别表示产品市场需求的下限和上限)的均匀分布,其分布函数和密度函数分别为制造商根据零售商的订购数量Q进行生产(单位产品碳排放量为ξ),并进行碳排放权管理。制造商获得政府免费发放的碳排放权配额为E0,且碳配额满足E0<Bξ,以促进制造商低碳生产。销售季节开始前,制造商以批发价格w将产品批发给零售商。制造商对生产过程中不足的碳排放权,既可以在碳交易市场上以即时价格t购买,又可以在零售商发出订单之前以期权购买碳排放权,再根据碳配额的使用情况、碳排放权交易价格确定碳排放权购买量和期权的执行量。制造商购买的碳排放权期权数量记为m(假设1单位碳排放权期权量为生产1单位低碳产品所需的碳排放权),单位产品碳排放权期权价格为b, 其执行价格为e。假设碳排放权即时购买的碳价格t是随机变量,其分布函数和密度函数分别为G(t)和g(t),碳价格均值为ut,且碳价格最低值为K。零售商销售产品的市场价格为p(p>w>tξ),以保证有利可图。不失一般性,设单位产品的生产成本固定不变,可简化为0。另外,碳排放权交易市场及其期权交易市场足够大,足以满足制造商交易数量要求。

2 制造商即时购买碳排放权的决策模型

制造商生产中产生的碳排放大于免费的配额时,就在碳排放履约时通过购买碳排放权来履行碳排放管制义务。这种情况下,制造商被动接受市场上的即时碳价格。

2.1 集中决策

集中决策下制造商和零售商视为一个整体,在碳配额约束下决策最优产量来实现供应链利润最大化,供应链期望利润函数可表示为(用上标0表示供应链即时购买的集中决策)

2.2 分散决策

零售商在生产提前期向制造商一次性订购的产品数量为Q。在碳配额下,制造商根据订货量Q组织生产,确定批发价。不足的碳排放权需要在碳交易市场以即时价格t购买,多余的碳排放权则可在碳交易市场上出售。用 d作为上标,表示零售商和制造商在即时购买情况下的分散决策。则零售商与制造商的期望利润函数分别为

分散决策产生的双重边际化效应导致产品订货量是集中决策下的1/2,供应链利润小于集中决策下的供应链利润。供应链决策受碳价格影响,即碳价格越高,产品批发价越大,从而订货量越小。因此,制造商通过购买碳排放权期权来减少碳价格波动风险。

3 制造商购买碳排放权期权的决策模型

制造商先购买数量为m的碳排放权期权。碳配额管制履约时,制造商是否执行期权视碳交易即时价格和碳配额盈余情况而定,多余的碳排放权则出售。用上标N,Y分别表示制造商不执行期权和执行期权。分散决策时,零售商利润函数同式(2)。

1) 如果e>t,即碳排放权期权执行价格高于碳排放权的即时购买价格,制造商不执行期权,不足的碳排放权以即时价格买进,而多余碳配额则直接出售,制造商期望利润函数为

2) 如果e<t,即碳排放权期权执行价格低于碳排放权的即时购买价格,制造商以执行价e执行期权,执行期权后无法满足生产所需的碳排放时就以即时价格买进碳排放权(若期权购买过多,执行部分期权后满足碳排权履约要求,剩余期权作废。否则,可能诱导制造商过度运用期权手段),制造商期望利润函数为

3.1 情况1Qξ≤E0

若订货量Q不超过制造商碳配额E0下可生产的最大产品数量,制造商出售多余的碳排放权,制造商的期望利润函数为

3.2 情况20≤Qξ−E0≤m

这种情况下,配额不足。但订货量Q不超过碳配额E0与执行碳排放权期权m可生产的最大产品数量。当碳排放权即时价格低于期权执行价格时,制造商放弃执行期权,否则,制造商执行部分期权。制造商期望利润函数为

供应链利润为

3.3 情况3Qξ−E0≥m

这种情况下,当碳交易即时价格低于期权执行价格时,制造商放弃执行期权,否则制造商全部执行期权,同时,不足的碳排放权在市场上以即时价格购买。制造商期望利润函数为

供应链利润为

定理6制造商在碳排放权期权交易策略下,用*作为上标,表示制造商和零售商的最优决策以及利润。则制造商最优决策为(Q∗,w∗,m∗)=供应链总利润为,零售商和制造商利润分别为

综上,制造商采用碳排放权期权交易策略,最优决策通过比较上述3种情况的制造商利润来获得。情况2与情况3决策一致,利润相同,说明制造商一旦采用期权形式购买碳排放权,就不会等到期权不够时再以即时价格方式购买碳排放权。

4 数值算例

通过算例来阐释看涨期权策略,制造商采用期权策略与即时购买碳排放权策略的差异,并分析参数敏感性,揭示系统参数对供应链决策的影响机理。设定产品需求D服从均匀分布U[500,2000],模型参数为E0=3000,p=500,b=12,e=5,ξ=5,取碳交易价格市场价格t的最高值为L=40,最低值K=2,且t服从均匀分布U[2,40],碳价格均值ut=21。

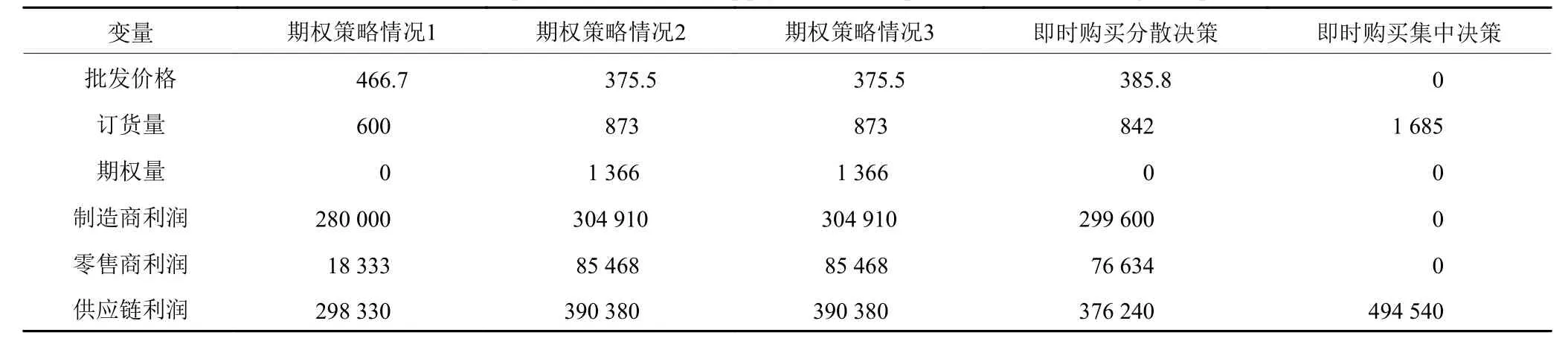

用Matlab软件制作表1、图1~图6,可得供应链决策与单位产品碳排放量、碳排放权交易价格和期权价格的关系图。如表1所示,期权策略下的情况2和情况3决策和利润一致,且制造商利润和供应链利润达到最大。与制造商采用即时购买碳排放权策略比较,制造商采用碳排放权期权策略下的利润较大,批发价格较低,零售商增加订货量,供应链利润提高。

4.1 单位产品碳排放量的敏感性分析

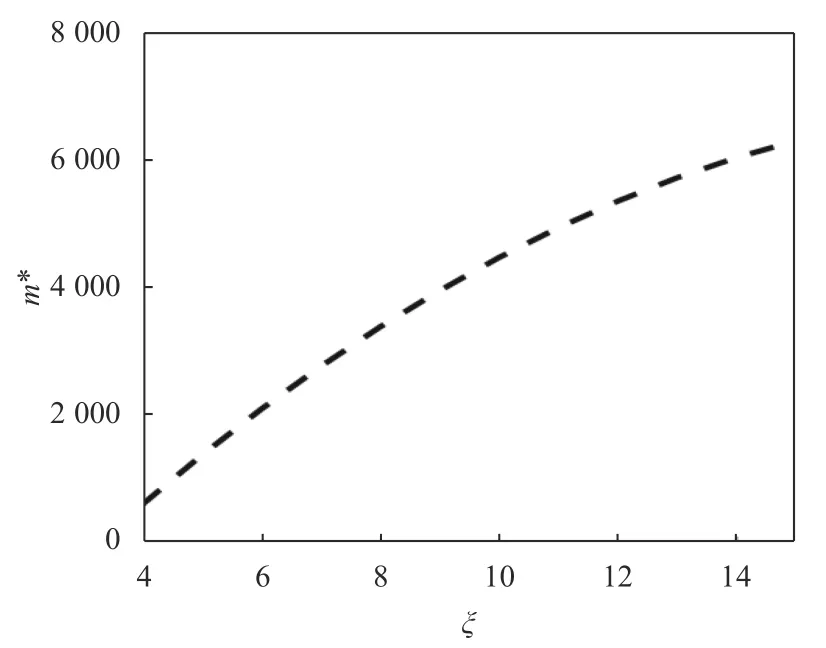

取单位产品碳排放量ξ∈[4,15],如图1、图2所示,制造商碳排放权最优期权量m∗随着 ξ增大而增大。制造商采用期权策略时,批发价格w∗<wd,从而生产数量Q∗>Qd。随着 ξ的增大,碳排放成本增加导致供应链利润均呈现下降趋势,与即时购买策略相比,期权策略下批发价格较低,导致零售商订货量较大,制造商利润提高,零售商利润和供应链利润都提高。

4.2 碳排放权交易价格的敏感性分析

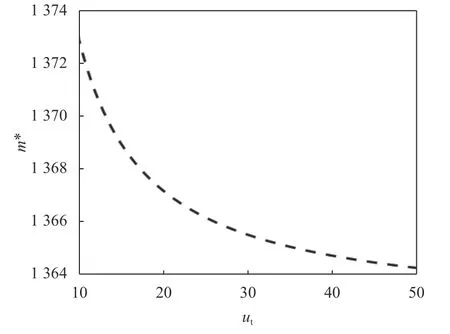

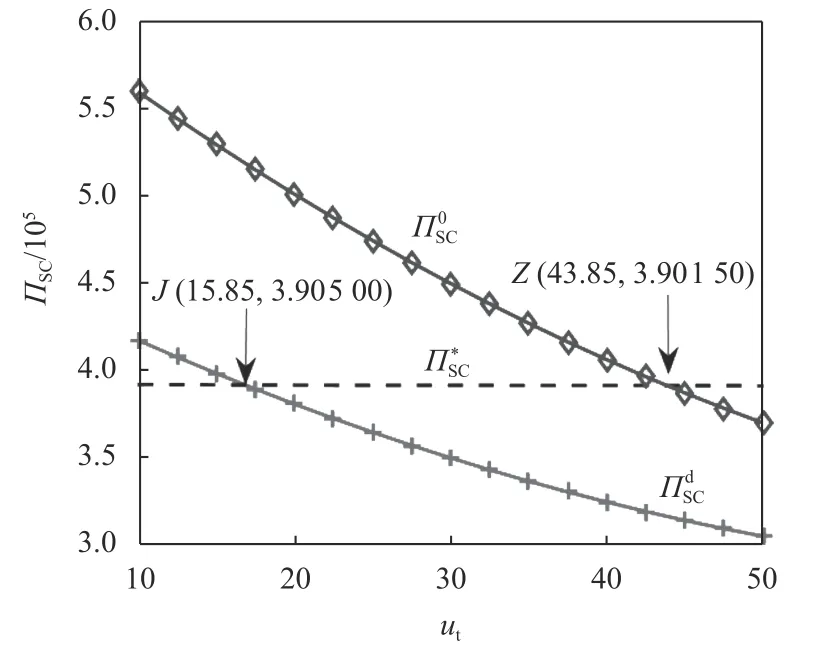

取碳排放权交易价格均值ut∈[10,50],即K=2,L∈[18,98]。如图3、图4所示,碳排放权交易价格均值变大,碳排放权最优期权量m∗下降。供应链利润都随ut的增大而递减,其中,Πs∗c缓慢下降。在J点之前有J点和Z点之间有在Z点之后有ut增大使生产成本增加,供应链企业以及供应链利润减少。在ut<15.85时,与即时购买分散决策比较,制造商采用碳排放权期权策略独自承担碳排放权期权购买成本,批发价格提高,订货量减少,使Π<, 零售商和供应链利润都减少。在ut=15.85时,2种策略下的供应链企业决策和利润相同,因而供应链利润相等。在ut>15.85时,制造商采用碳排放权期权策略减少了碳排放权交易价格的波动风险,供应链企业决策及利润与ut<15.85的情况相反。在Z点ut=43.85,集中决策供应链利润与碳排放权期权策略下的供应链利润一致,J点之后ut极大时,采用碳排放权期权策略使得制造商生产成本很低,制定的批发价格低导致订货量大,提高了制造商和零售商的利润,供应链的利润高于即时购买集中决策和分散决策的供应链利润。

表 1 供应链企业决策及利润比较Table 1 The comparrision between supply chain enterprises decision-making and profit

图 1 ξ变动下最优期权量Figure 1 Optimal option quantity under ξ change

图 2 ξ变动下供应链利润比较Figure 2 Comparison of supply chain profit under ξ change

图 3 ut变动下最优期权量Figure 3 Optimal option quantity under ut change

图 4 ut变动下供应链利润比较Figure 4 Comparison of supply chain profit under ut change

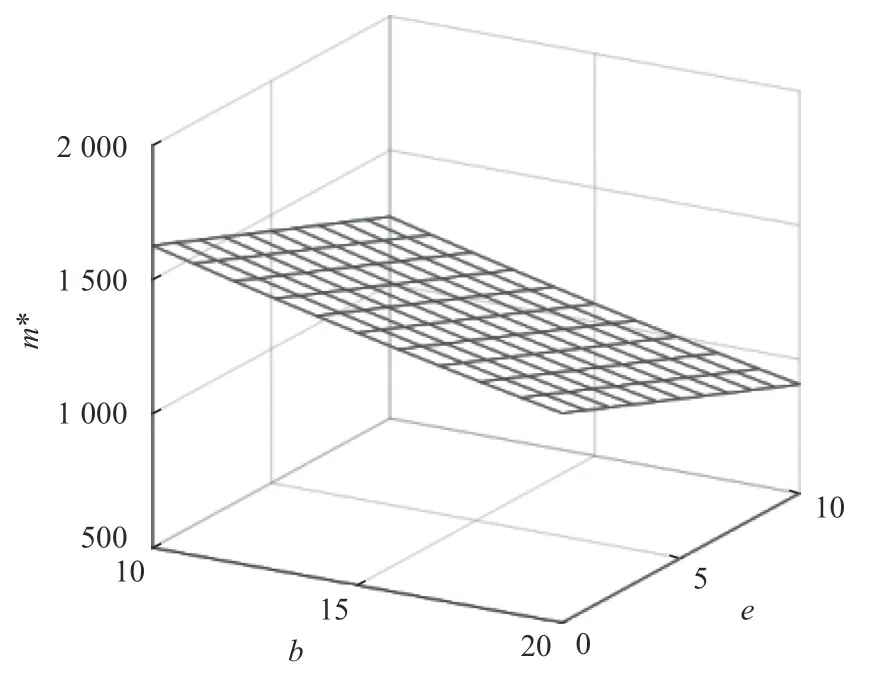

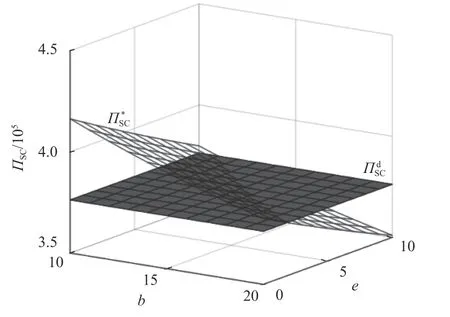

4.3 碳排放权期权价格的敏感性分析

定义碳排放权的期权总成本Cq=b+e,取碳排放权的期权价格b∈[10,20],期权执行价格e∈[0,10]。如图5、图6,期权购买量随b和e的增加而减少,期权策略下的供应链利润随b和e的增加而减少,即碳排放权的期权成本增加,期权购买量就会减少。存在碳排放权期权成本阈值,当Cq=21,有当碳排放权期权成本小于21时,有如果Cq小于阈值时,制造商就会采用期权契约购买碳排放权,批发价格比分散决策的批发价格低,订货量提高,实现了制造商和零售商以及供应链利润的改善。

图 5 (b,e)变动下最优期权量Figure 5 Optimal option quantity under (b,e) change

图 6 (b,e)变动下供应链利润比较Figure 6 Comparison of supply chain profit under (b,e) change

5 结束语

本文引入看涨期权购买碳排放权,比较研究制造商采用即时购买碳排放权策略和期权购买碳排放权策略的制造商和零售商的决策,分析了单位产品碳排放量,碳排放权交易价格和期权组合价格对制造商和零售商决策以及利润的影响。研究发现,碳排放权期权契约下制造商只以期权形式购买碳排放权,不会再以即时购买方式购买不足的碳排放权。不管单位产品碳排放量如何变动,制造商都采用碳排放权期权策略,制造商利润与零售商利润都比即时购买决策的利润高,供应链利润也会提高。碳排放权交易价格对碳排放权期权购买量的影响小,当碳排放权交易价格较大时,碳排放权期权购买量较少,制造商利润高于即时购买决策下的利润,零售商和供应链利润也提高了。碳排放权期权成本越高,期权购买量越小,制造商的利润越低。存在碳排放权期权成本阈值,当碳排放权期权成本小于阈值时,制造商采用期权契约购买碳排放权,实现了制造商、零售商以及供应链利润的改善。由于碳排放权期权交易工具对供应链企业应对碳排放权交易价格波动起到了积极作用,政府应积极培育、规范期权交易市场,丰富期权交易工具品种,为供应链企业从事碳排放权期权交易营造更好的环境。

本文研究看涨期权运用于具有环境责任的制造商碳排放权交易。现实中观察到惠普等制造企业通过期权契约进行芯片的柔性采购。期权不仅可以优化供应链产品订货管理,也能提供供应链企业管理碳排放权的工具,后续研究可同时将期权契约运用于供应链柔性订货和碳排放权交易,考察期权的联合作用。