双重干预及产能约束下的闭环供应链决策研究

2020-09-01肖敏,张耀

肖 敏,张 耀

(上海海事大学 经济管理学院,上海 201306)

电子产品的普及以及更新换代速度的加快导致了大量废旧电子产品的产生,这使得电子废弃物的回收和再利用受到广泛的重视和关注[1]。以废旧动力电池为例,到2020年,中国将会有12~17万t的动力电池达到使用寿命[2],如何回收和处理这些废旧动力电池是亟待解决的重要问题。在这一背景下,考虑回收和再制造的闭环供应链成为国内外学者研究的热点。

为了激励企业回收再造,政府出台了一系列干预和引导政策,许多学者也对此进行了大量的研究。关于回收补贴,程发新等[3]研究了在回收质量不确定的情形下政府补贴对制造商和零售商决策的影响,并给出基于利益共享契约的协调机制;李新然等[4]在研究中考虑了零售商对再制造品的销售努力因素。关于回收奖惩,李新然等[5]研究政府回收奖惩以及再造品置换补贴双重干预的影响机制;Tang等[6]以北京为例,对比分析了不同渠道结构下政府奖惩机制对废旧动力电池回收闭环供应链总体社会福利的影响。关于回收率规制,李欣等[7]构建由电池生产商、整车厂和4S店组成的三级闭环供应链模型,研究政府回收率规制的影响,并对由此造成的利益损失给出补偿机制;Heydari等[8]对比分析了政府回收率规制下批量折扣以及费用提升两种契约机制的协调效果。关于回收处置基金方面,王文宾等[9]对比分析回收处置基金与回收奖惩对引导回收的影响;王玉燕[10]等分析了不同主导模式下回收处置基金政策对供应链各节点成员的定价决策和利润的影响。

以上这些文献对政府以激励回收为目的的干预政策进行较为全面的研究,但是却忽略了政府出于环保目的的政策干预。为了督促企业履行污染处置责任,2018年1月1日,我国全面开征环境税,在这一政策下,回收拆解企业将不得不花费一定成本处置拆解过程中产生的环境污染。因此,本文在研究的过程中,同时考虑政府环境税以及回收补贴双重干预对企业决策的影响。

另一方面,目前大多数对闭环供应链的研究均以产能无限为假设条件,而较少有考虑产能约束的研究。关于产能约束,Zhang等[11]研究在制造商产能约束的情形下,消费者环保意识对一般产品和绿色产品的产量决策的影响;Dominguez[12]研究证明产能约束能够有效削弱供应链中的牛鞭效应;舒秘等[13]通过研究发现在产能约束下,回收转移支付价格是影响制造商回收渠道选择的重要因素;Wang等[14]构建了由相互竞争的原材料供应商和第三方回收商以及制造商组成的闭环供应链,研究制造商产能约束下的决策机制。

鉴于此,本文将模型进一步延伸,在考虑政府环境税收以及回收补贴双重干预的基础上,加入制造商的产能限制,同时考虑新产品与再制品的市场偏好因素,对由一个制造商、一个零售商组成的闭环供应链的决策机制进行研究。

1 模型说明与问题分析

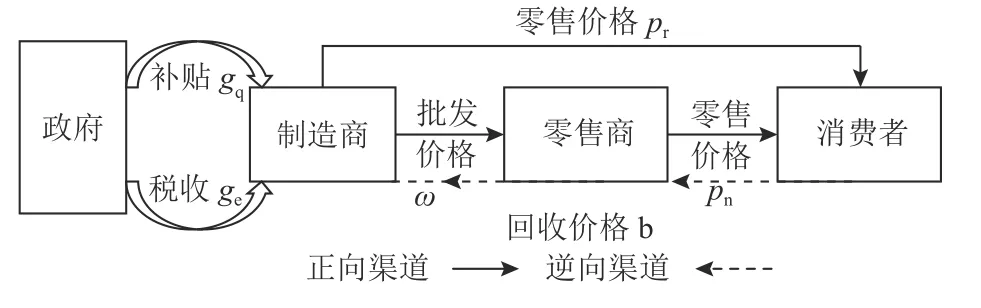

本文构建了由一个制造商、零售商组成的闭环供应链,其中,制造商是EPR的主体,也是Stackelberg博弈的主导者,如图1所示。

制造商通过零售商向消费者销售新产品,并对废弃物进行回收,政府根据制造商的回收量进行补贴。制造商对废弃物进行拆解,将获得的原材料用于再制造,政府将会对在拆解过程中产生的且未被制造商处置的环境污染进行征税。依据Gan等[15]、Wang等[16]以及刘勇等[17]对于新产品和再制造品的销售渠道选择方面的研究,制造商对新产品和再制造品进行分渠道销售能够使自身利润最大化。依据这一结论,本文在构建模型时假设制造商将再制造品通过直销渠道进行出售。

图 1 闭环供应链模型Figure 1 Closed-loop Supply Chain Model

1.1 符号说明

模型中的符号和说明如表1所示。

1.2 模型假设

1) 根据谢家平等[18]构建的线性需求函数,假设新产品的市场需求量为qn=αQ−pn,再制造品的市场需求量为qr=(1−α)Q−βpr。

2) 假设制造商的新产品与再制造品的产量刚好满足市场需求,且不会超负荷生产,即qn+λqr=ϕ。

3) 假设在无政府税收干预的情形下,制造商从经济利益角度出发,不会对拆解过程中产生的环境污染进行处置,此时的环境污染达到最大值D。

4) 假设在政府环境税收干预下,制造商将会通过提升污染处置水平 θ的方式对拆解过程中的环境污染进行处理,根据Xiang等[19]构建的成本函数,制造商的污染处置成本为这一做法将会减少环境污染,即D−ηθ,并且D−ηθ≥0,即

5) 政府根据未被制造商处置的环境污染征收环境税,即ge(D−ηθ)。

2 模型求解与分析

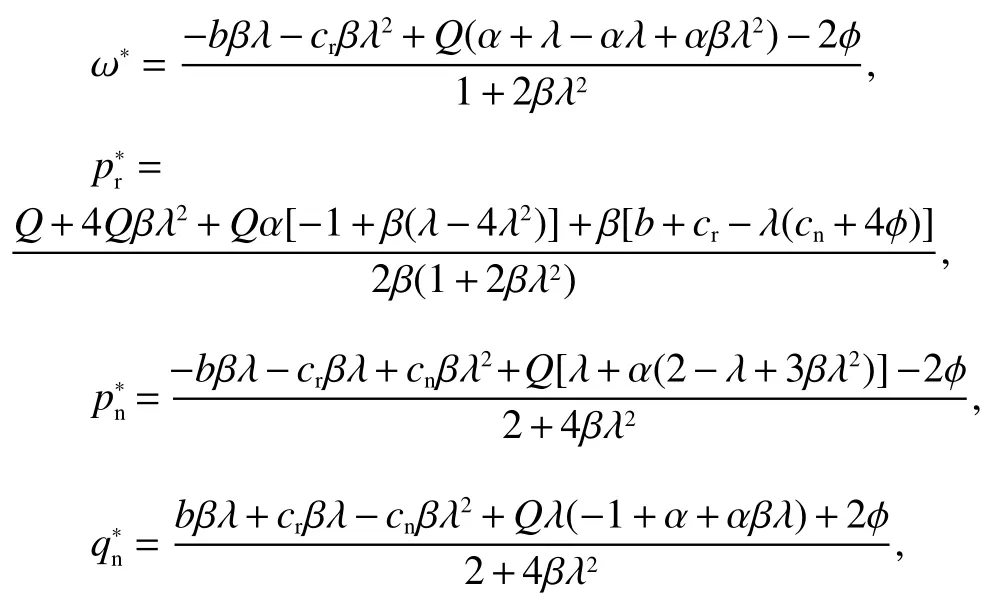

2.1 无政府干预下的情形

制造商的利润函数为

表 1 模型中的符号及说明Table 1 Symbols in the model

零售商的利润函数为

运用逆向归纳法求解,可得均衡结果为

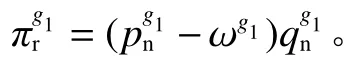

2.2 环境税单一干预下的情形

制造商的利润函数为

零售商的利润函数为

运用逆向归纳法求解可得均衡结果为

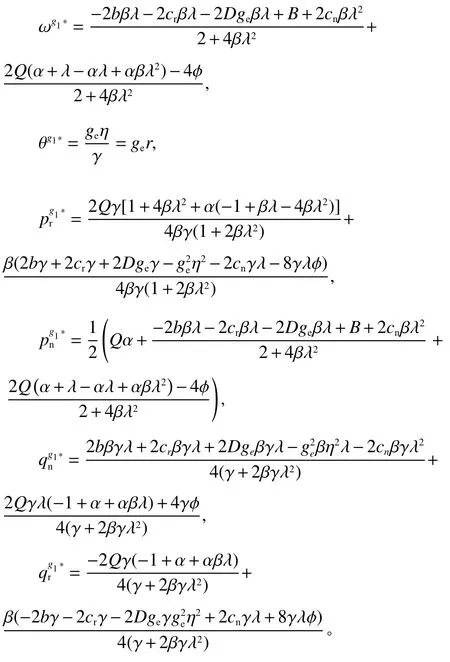

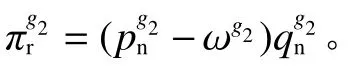

2.3 环境税和回收补贴双重干预下的情形

制造商的利润函数为

零售商的利润函数为

运用逆向归纳法求解可得均衡结果为

2.4 结果分析

结论1表明政府的税收干预能够对制造商处理环境污染产生激励作用,并且当制造商的治污能力越强时,这种激励效果就越明显。这说明政府在出台税收政策之前,还应当对制造商进行筛选,将回收拆解资质发放给那些治污能力较强的企业,从而保证后期的税收干预能够更为有效地施行。

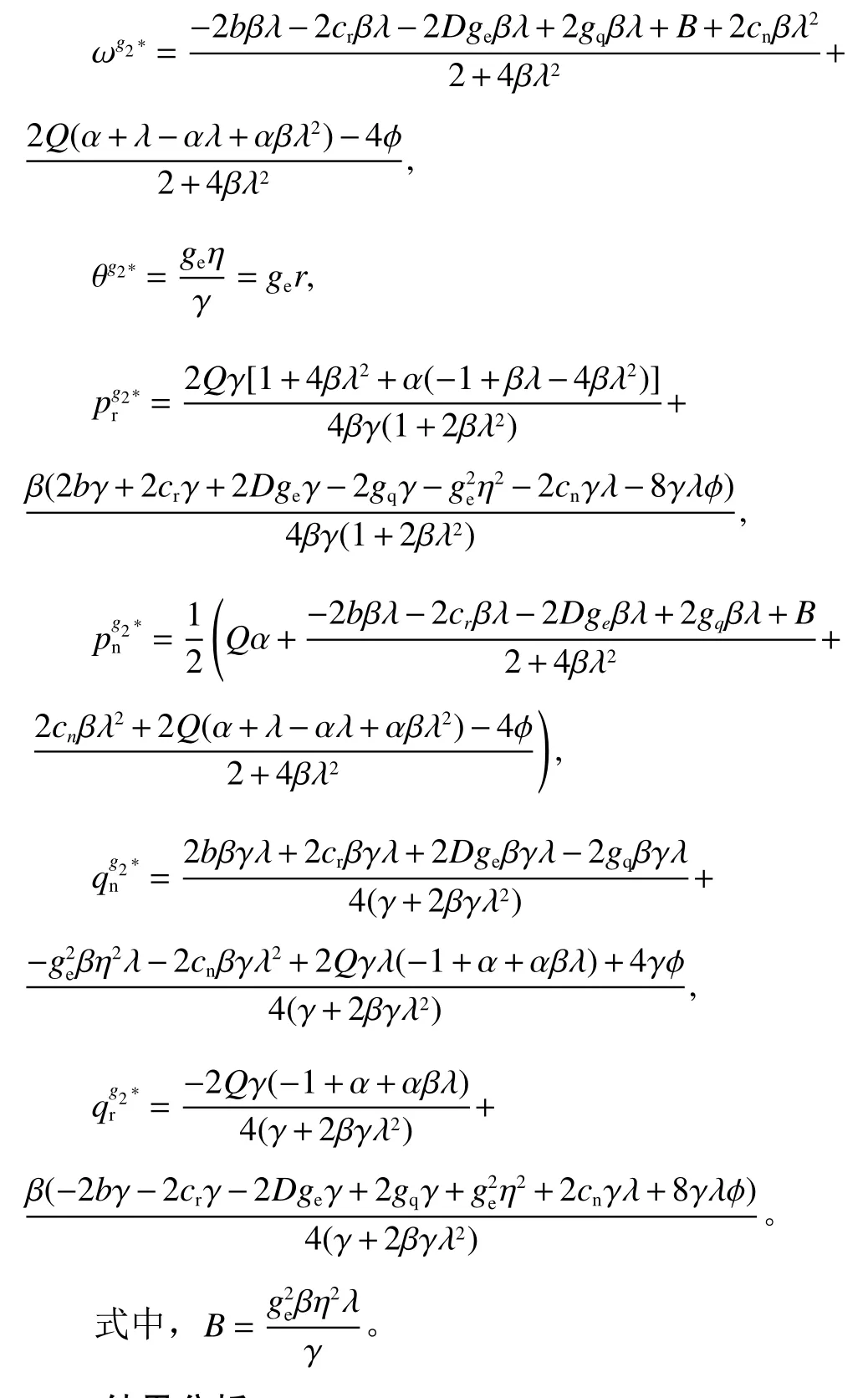

结论2提供了政府的税收可行范围以及最优税收方案,在最优税收方案下,制造商会充分履行环境污染处置责任,完全消除回收拆解过程中产生的环境污染。同时还能发现,制造商的治污能力越强,政府的最优税收额越小。这也从侧面说明了税收干预对治污能力较强的制造商更有效。

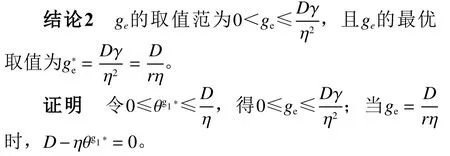

结论3说明税收干预增加了制造商的再制造成本,因而制造商减少了对废弃物的回收以及再制造品的生产,将更多的产能用于生产新产品。再制造成本的提高使得制造商提高了再制造品的销售价格,而由于新产品产量的增加,为了更好地开拓市场,制造商通过降低批发价格的方式来引导零售商降低销售价格,增加新产品的市场需求。总的来说,在产能有限的情况下,税收干预对制造商的回收和再制造存在负向激励的作用。

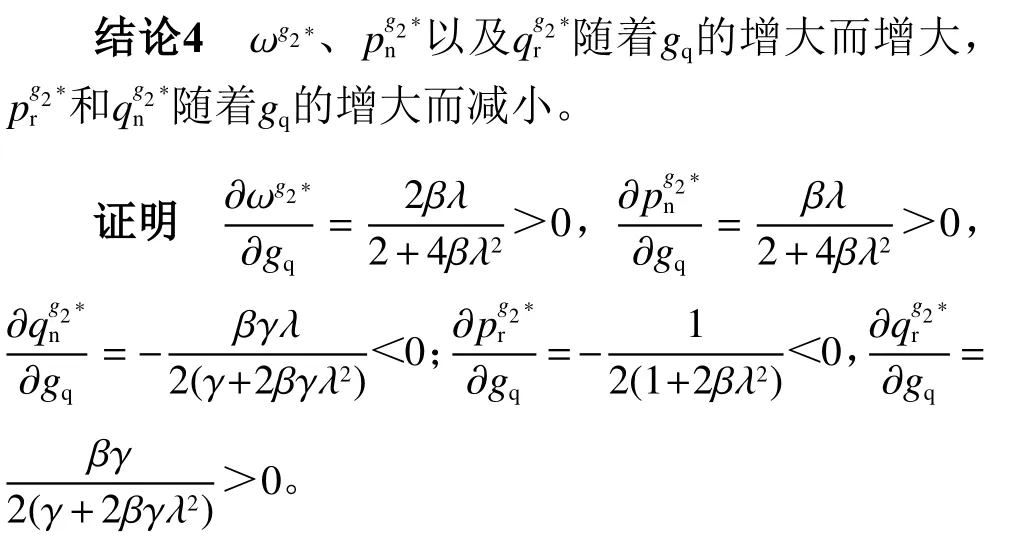

结论4说明政府的回收补贴有效激励了制造商的回收和再制造,随着补贴额度的增加,制造商将越来越多的产能用于生产再制品,并且通过降低再制品销售价格的方式开拓市场;但由于产能有限,这样做的结果也使得新产品的产量不断降低,为了保证利润,制造商提高了新产品的批发价格,最终导致新产品零售价格的提升。总的来说,在产能有限的情况下,政府的回收补贴有效激励了制造商的回收和再制造,但同时也对新产品的生产和销售造成了较大的冲击,因此,为了保证市场的健康发展,政府的补贴额度不能过高。

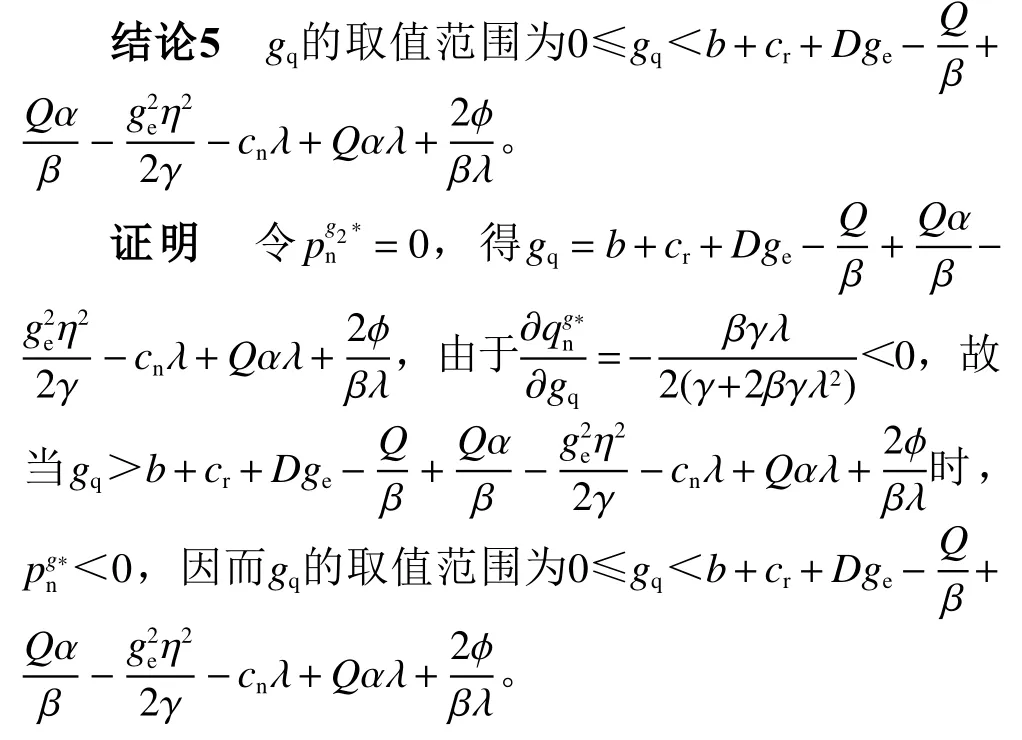

结论5给出了政府回收补贴的可行范围,在这一范围内,回收补贴能够激励制造商的回收和再制造,同时不影响市场的健康发展。

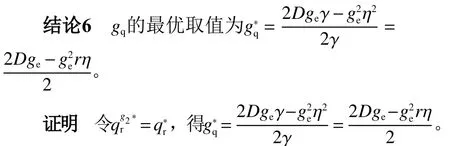

结论6给出了政府的最优补贴方案,这一补贴方案能够刚好使得制造商的回收和再制造数量恢复到无政府税收干预下的水平,即能够完全消除由于政府的税收干预所导致的回收量的下降。最优补贴额度的大小与政府的税收有关,政府在制定税收的同时,根据这一方案制定出配套的补贴政策,将会使制造商充分履行其污染处置和回收责任。

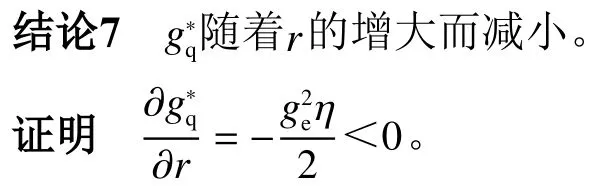

结论7说明政府的最优补贴额度会随着制造商治污能力的提升而降低,因而从减轻政府财政负担的角度考虑,政府依然应当将回收拆解资质发放给治污能力强的企业。

3 数值分析

依据文献[14]的研究数据,本文将相关参数设置为Q=10000,cn=500,cr=100,α=0.5,λ=0.6,b=50,γ=100,η=5,β=2,D=10,ge=40,gq=100,ϕ=1000。

3.1 ge对利润以及零售商单位利润率的影响

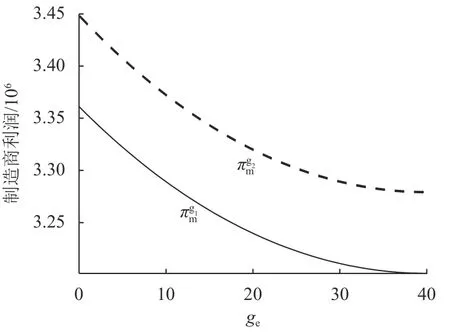

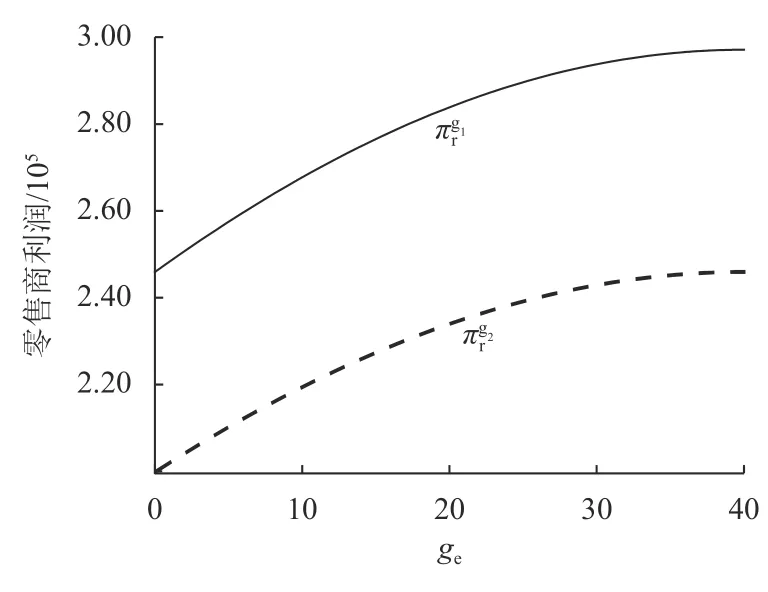

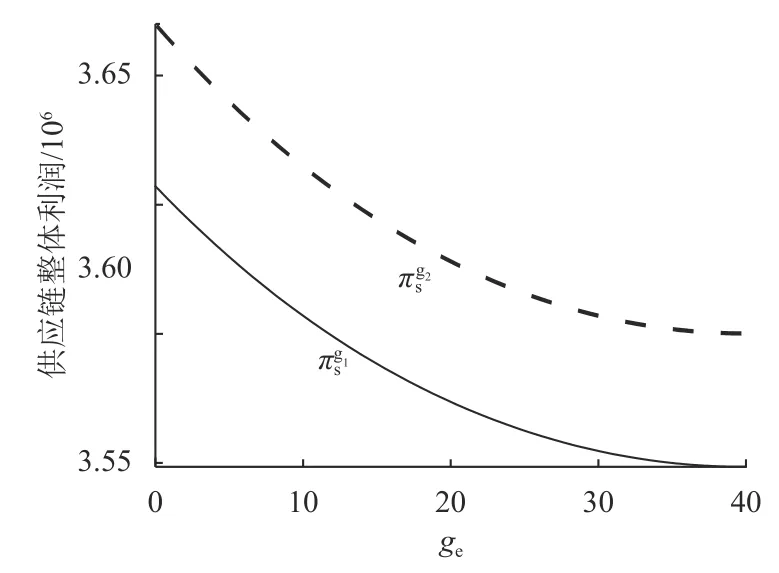

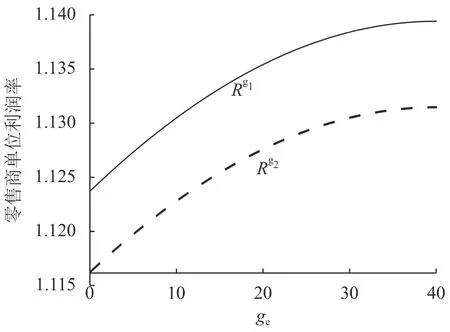

从图2~图4中可以看出,政府税收的增加使制造商和供应链的整体利润不断减少,但零售商的利润却随着政府税收的增加而不断提升。这是因为税收的增加提高了再制造成本,使得制造商减少对再制品的生产,将更多的产能用于生产新产品,增加新产品的供应和销售,并且降低批发价格(结论3);同时,从图5中可以看出,新产品批发价格的下降也使得零售商获得更多提升利润的空间。值得注意的是,与没有回收补贴的情况相比,存在回收补贴的情况下,制造商和供应链的整体利润均较高,而零售商的利润和单位利润率较低,这是因为政府的补贴激励了制造商的回收与再生产,相应地减少新产品的供应和销量,并提升新产品的批发价格(结论4);而从图5中可以看出,零售商为了维持新产品的市场需求,不能将零售价格制定过高,只能压缩利润空间,最终导致自身收益的下降。由此可见,在存在产能约束的情形下,政府以回收补贴的方式激励回收和再制造会对新产品零售商造成极为不利的影响。

图 2 制造商利润随ge的变化趋势Figure 2 Manufacturer's profit trend with ge

图 3 零售商利润随ge的变化趋势Figure 3 Retailer's profit trend with ge

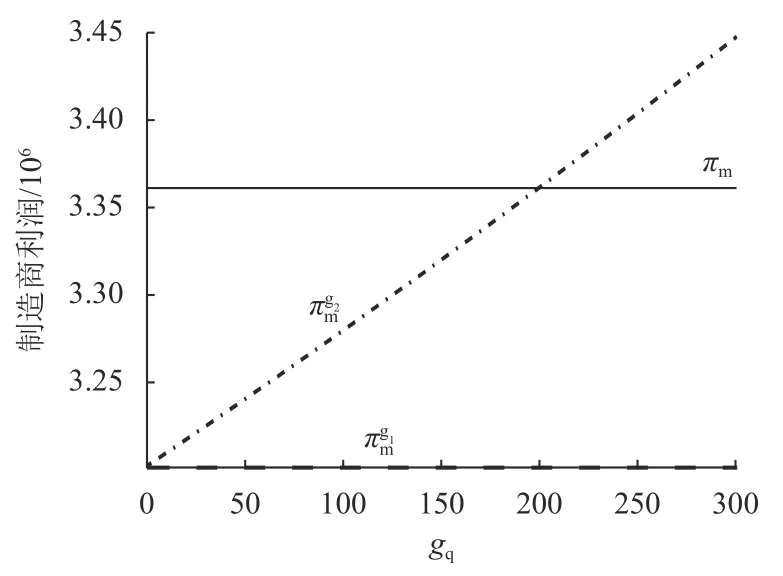

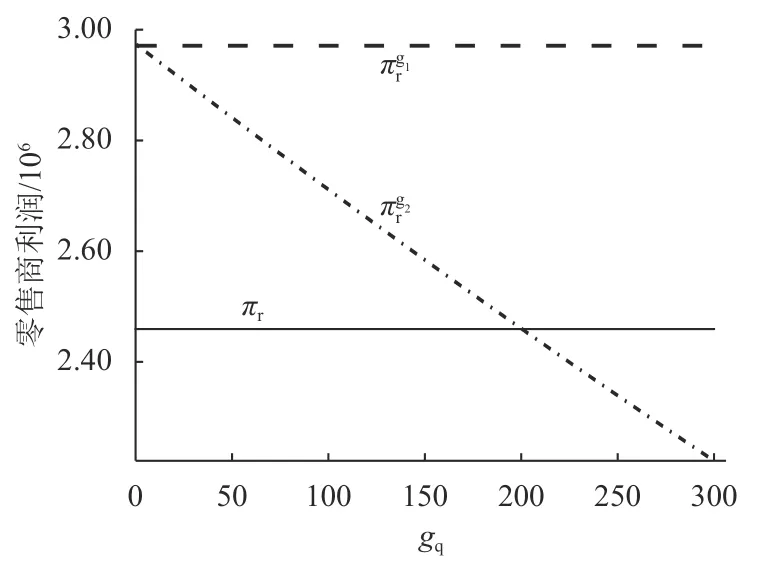

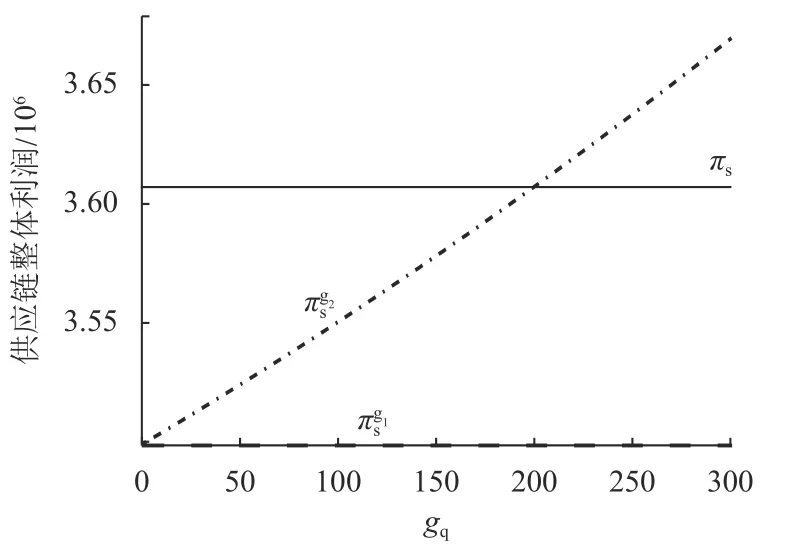

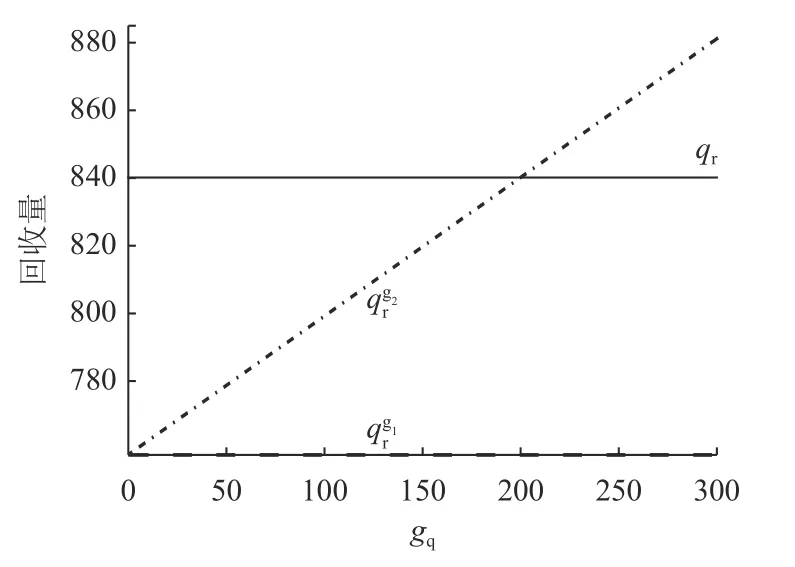

3.2 3种情形下的利润与回收量随gq的变化

由图6~图9可以看出,在无政府补贴的情形下,政府环境税单一干预下的制造商利润以及回收量要比无政府干预下低,随着政府补贴的增加,逐渐恢复到无政府干预下的水平;而零售商的利润变化情况恰恰相反,但从供应链整体来看,政府的补贴对于弥补税收干预导致的回收量以及供应链整体经济效益的缩减有着积极作用。同时也发现,图6~图9中的交点位置所对应的政府补贴额相同(均为200),与按照结论7中给出的对应税收方案的最优补贴方案计算所得的最优补贴额一致。这充分说明结论7的正确性和对现实决策的指导意义。

图 4 供应链整体利润随ge的变化趋势Figure 4 Supply chain's profit trend with ge

图 5 零售商单位利润率随ge的变化趋势Figure 5 Retailer's unit profit rate with ge

以下通过数值分析来研究再制造品的产能系数λ的影响。由于存在政府干预(按照最优税收方案以及对应的最优补贴方案)以及无政府干预情形下的分析结果无异,为了节省篇幅,本文仅以无政府补贴的情形为例进行分析。

3.3 再制造品的产能系数λ 的影响

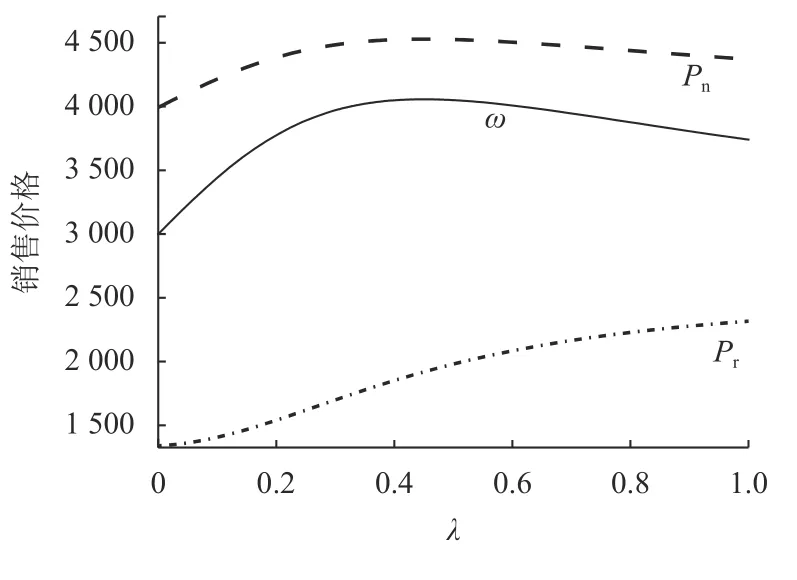

图10反映了新产品的批发价格、零售价格以及再制造品的零售价格随再制造品的产能系数 λ的变化趋势。从图中可以看出,新产品的最优批发价格与最优零售价格呈现出先增后减的趋势,且零售商的利润空间则呈现出先减后增的趋势,当 λ达到一定值(λ=0.4)时,零售商的利润空间最小;而再制造品的最优零售价格则随着λ 的增大不断提升。

图 6 制造商利润随gq的变化Figure 6 Manufacture's profit trend with gq

图 7 零售商利润随gq的变化Figure 7 Retailer's profit trend with gq

图 8 供应链整体利润随gq的变化Figure 8 Supply chain's profit trend with gq

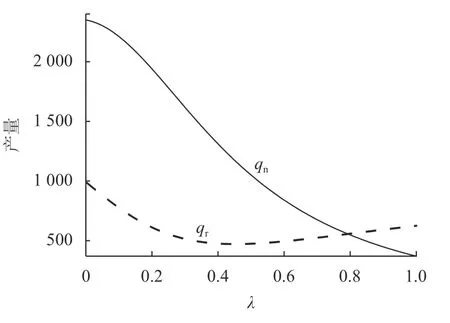

图11反映了新产品和再制造品的产量随再制造品的产能系数 λ的变化趋势。从图中可以看出,新产品的最优产量呈现出先减后增的趋势,并在 λ达到一定值(λ=0.4)时达到最小值,根据图11呈现的结果,此时零售商销售新产品的利润空间也为最小。因此,在信息对称的情况下,零售商显然要避免在制造商的再制造品产能系数达到或接近这一数值时选择与之合作;另一方面,再制造品的最优产量随着 λ的增大不断减小,并且当 λ较大(高于0.8)时,再制品的最优产量低于新产品的产量,说明此时制造商应当将更多的产能用于生产新产品。

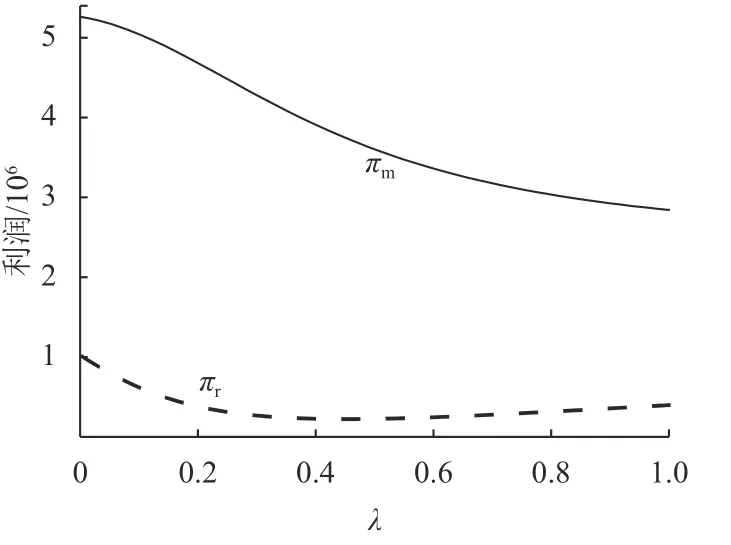

图12反映了制造商与零售商的利润随再制造品的产能系数 λ的变化趋势。从图中可以看出,零售商的利润呈现出先增后减的趋势,并且在 λ达到一定值(λ=0.4)时达到最小值,这进一步证明上文的分析结果;另一方面,制造商的利润随着 λ的增大不断减小,说明较高再制造品的产能系数对制造商是不利的,制造商应当不断探索更为高效的再制造模式,降低再制造过程所要消耗的产能。

图 9 回收量随gq的变化Figure 9 Recycling quantity trend with gq

图 10 销售价格随λ的变化Figure 10 Sale price trend with λ

图 11 产量随λ的变化Figure 11 Production quantity trend with λ

图 12 利润随λ的变化Figure 12 Profit trend with λ

4 结语

由于电子废弃物的特殊性,在拆解过程中会产生大量的环境污染,在国家全面征收环境税的背景下,回收拆解企业需要花费一定成本履行污染处置责任。因此,本文构建了由1个制造商、1个零售商组成的闭环供应链,对政府环境税收和回收补贴的双重干预下企业的决策机制进行研究,同时还考虑制造商产能约束以及市场偏好因素,得出了以下结论。

1) 政府的环境税收能够有效激励制造商履行污染处置责任,并且制造商的治污能力越强,激励效果越明显,但这同时也会对回收再制造以及供应链的经济效益产生不利影响。

2) 在产能有限的情况下,政府对回收再制造的补贴激励将会对新产品的生产和销售造成很大的冲击,为了维持健康的市场秩序,政府的补贴额不宜过高。

3) 当制造商对再制造品和新产品采用分渠道销售的模式时,在产能有限的情形下,政府对回收再制造的激励政策将会使新产品零售商的利润受到挤压。

4) 政府在出台环境税收政策的同时,制定配套的补贴政策,能够消除环境税收造成的回收量和供应链经济效益的损失。

5) 再制品产能系数的变化会对制造商和零售商对于新产品和再造品的最优定价、最优产量产生影响。总体而言,再制造产能系数的增加会对新产品的生产和销售产生有利影响,对再制品的生产和销售产生不利影响,进而会影响到零售商和制造商的利润。本文据此为企业的相关决策提供一些意见。

本文的不足之处在于假定信息完全对称的情形,而在现实情况中,制造商与零售商往往无法了解到对方的全部或者真实的信息,因而在信息不对称情形下的决策机制将会是值得研究的方向。