区域一体化背景下金融业与制造业互动关系研究

——基于安徽8市数据的实证分析

2020-08-31周文君

周文君

(安徽信息工程学院 管理工程学院,安徽 芜湖 241000)

“十三五”时期已过半,随着全球经济与长三角区域一体化纵深发展,安徽省积极融入经济高质量发展进程,目前已进入经济转型与产业优化升级的关键期。2010年国务院批准的长三角范围为江浙沪,2014年合肥正式加入长三角,2016年5月长三角城市群发展规划明确将安徽省8个城市纳入其中(见图1-1);2018年11月习近平主席宣布长三角区域一体化发展上升为国家战略,与此同时包含实力雄厚制造业与丰富创新资源的G60科创走廊应运而生,成为推动长三角更高质量一体化发展的重要引擎。期间安徽省经济也得到快速发展,诚然这与长三角有着千丝万缕的关系,当然也离不开自身所拥有的强有力制造业及生产性服务业,尤其是实效性强的金融资本支撑,成为制造强省,还需成为金融强省,金融永远是经济的核心和血脉[1]。

图1-1 长三角城市群安徽省8城市

在学术界,金融业与制造业关系一直是研究热点。宋智文等以广东省为研究范围,定量分析结果表明其金融发展水平与高技术制造业发展间存在反向关系[2],而覃剑和冯邦彦利用赫芬达尔指数(HHI指数)与区位商对大珠三角城市群的制造业与金融业空间关系进行解释,一定程度上反映了二者的空间关联性[3]。孙国茂和陈国文采用VAR模型从整体与细分行业角度分析金融业利润增长对制造业的影响[4]。刘佳宁构建广东制造业28个行业2000-2013年的面板数据,指出金融是制造业转型升级发展的核心推动力,金融业规模扩张能带动制造业发展,且金融深化对制造业规模提升有显著作用[5]。根据《国民经济行业分类》标准,金融业属于其中一种生产性服务业,学界对二者关系的分析更多体现在生产性服务业与制造业互动关系研究中,制造业发展过程会引起对生产性服务业的需求[6],而生产性服务业又是制造业竞争力提升之基础[7]。众多研究从细分行业实证分析表明金融业与制造业互动关系最强[8][9][10]。也有研究结论与此相反,王江和陶磊基于VAR模型分析五个装备制造业与生产性服务业互动关系,发现后者对前者的贡献较小,推动作用并不明显[11]。学界对二者关系的分析范围更多集中于全国、珠三角、长三角、京津冀、主要发达城市等[12]-[16],而有关安徽省协同发展也主要体现在生产性服务业研究中[17][18]。因此,本文将着眼于长三角区域一体化更高质量发展,以长三角城市群中安徽8大城市为研究对象,深入探讨安徽省金融业与制造业发展现状、产业关联程度及互动关系,为更好推动“中国制造2025(安徽篇)”、长三角城市群发展与“十三五”规划目标的实现具有一定现实意义。

一、安徽省制造业与金融业发展现状

(一)经济长足发展,产业总体规模壮大

皖江城市带、长三角经济带及“一带一路”所带来的机遇,促使安徽省经济总量不断扩大,整体产业结构不断优化,经济取得长足发展,2018年地区生产总值达30006.82亿元,同比增长8.02%,一二三产业结构指标为8.79:46.13:45.08。与此同时,制造业与服务业整体规模也逐渐壮大,在生产总值中的比重悄然变化。2018年,安徽省制造业增加值为11663.94亿元,比上年增长9.20%,但制造业在地区生产总值中的占比却呈现“过山车式”变化,即先升后降,2012年达到顶峰(46.63%),2018年跌破40%大关。与之相反,金融业总量虽小,但其占生产总值的比重总体呈上升趋势,在2014年首次超过5%,一般金融业作为某地区支柱产业的标准是金融业增加值/地区生产总值*100%≥5%,可见随着经济发展,安徽省金融业逐渐发展为支柱产业,2018年这个比重更是达到6.88%,且金融业在第三产业中的占比亦从2003年的8.46%,上升至2018年的15.26%,提升了6.8个百分点。

图2-1 安徽省2003-2018年制造业与金融业变化趋势

(二)地区发展不均衡,产业关联有落差

表2-1 2017年各市金融业与制造业在安徽省及长三角城市群中的地位

从各地区而言,以长三角城市群中安徽省8个城市为例,产业发展过程中存在较大差异。2018年安庆、马鞍山和滁州金融业增加值占GDP比重仍低于5%,制造业增加值占GDP的比重超过45%的有芜湖、马鞍山和铜陵。8城制造业增加值在安徽省制造业总增加值中占比超过50%,2011年以后超过70%,金融业占比超过60%。具体来说,在安徽省范围内,省会合肥与江城芜湖处于第一梯队,制造业与金融业占比均超过两位数,而其他6个城市两大产业发展差距较大;将研究范围拓展至长三角城市群,上海不论是金融业(36.66%)还是制造业(13.22%)均处于遥遥领先地位,紧随其后的是苏州。而安徽省除合肥排在前十外,其他城市均徘徊于最后一个梯队,其中铜陵、宣城和池州更是排在了最末位,地区发展差异显而易见。

为更好分析安徽省金融业与制造业在各市的现状,利用HHI指数计算本省范围内8市两类产业的空间分布情况,发现自2003年以来,金融业HHI指数均大于0.20,制造业指数基本保持在0.19左右(如表2-2所示),一般0.18≤HHI指数≤0.30表明有较明显的地理集中,即安徽省两类产业存在空间不均衡现象。

表2-2 安徽省金融业与制造业HHI指数

如上,安徽省金融业与制造业发展数量与质量均有差异,但仍存在一定的同步性。为进一步了解两产业间的关联性,利用2003-2018年的数据资料核算其灰色关联度,发现安徽省整体关联度为0.7831,而各城市关联度迥异,合肥、宣城、滁州和池州高于平均水平,合肥关联度超过0.8,芜湖略低于平均水平,而马鞍山、铜陵和安庆落差较大,关联度值均低于0.6。

图2-2 安徽省各市金融业与制造业灰色关联度计算结果

二、金融业与制造业互动发展实证分析

为定量考察安徽省金融业与制造业的协同发展关系,本文利用Eviews软件构建向量自回归(Vector Auto-regression,VAR)模型分析和预测相关经济指标间的动态关联性,并反映变量系统内的波动与冲击效应,以期解释各种经济冲击对变量形成的具体影响。

(一)数据来源与变量选择

此处构建的VAR模型使用安徽省8市金融业增加值和制造业增加值作为研究变量,分别用FIN和MAN表示。并选取两变量的自然对数LnFIN和LnMAN进行相关计量分析,目的是控制时间序列数据剧烈波动性与防止“伪回归”现象产生,同时也尽量消除异方差性的出现。由于2003年及以前安徽统计年鉴对金融业区分不详细,且2002年起按新行业分类,农林牧渔服务业不包括在第三产业内,因此本研究以2003-2018年资料为数据范围。为统一口径,2003-2017年数据均来源于安徽省统计年鉴,2018年数据来源于各市统计公报。

(二)整体视角的实证分析

根据以上内容,以安徽省8市为整体构建金融业与制造业互动关系的VAR(p)模型如下:

yt=φ1yt-1+φ2yt-2+…+φpyt-p+εt(t=1,2,…,T)

1.变量的单位根检验。对于时间序列数据,计量分析前应对变量的平稳性进行检验,这里采用ADF检验。结合序列图与AIC或SIC准则确定常数项、趋势项及滞后阶数,对序列LnFIN和LnMAN的单位根检验结果如表所示,序列单整情况见表3-1最后一列。

表3-1 LnFIN和LnMAN的ADF检验结果

2.协整检验与Granger因果检验。建立VAR模型,首先必须确定最优滞后阶数,综合各类检验准则,确定最优滞后期为1,检验结果见下表。

表3-2 LnFIN和LnMAN滞后期各统计量值

图3-1 安徽省金融业与制造业增加值自然对数的散点分布

对序列LnFIN和LnMAN相关关系进行初步判定,散点图(图3-1)表明二者存在高度正相关。且单位根检验亦发现,金融业与制造业变量间可能存在协整关系,利用E-G检验法进行长期均衡关系的检验,首先对两变量建立协整回归方程,通过EViews软件产生残差序列resid01,对该序列的单位根检验发现,在无常数项和趋势项情况下通过平稳性检验,因此可认为金融业增加值与制造业增加值之间存在长期均衡关系。

而金融业增加值与制造业增加值间是否存在因果关系,尚需进一步检验,本文采用Granger因果检验方法,检验结果如表3-3所示。在滞后1期时,10%的显著性水平下拒绝制造业不是金融业格兰杰原因的结论;在2-3期时,二者在5%显著性水平下表现为互不存在格兰杰因果关系;而在滞后4期时,5%显著性水平下则拒绝了金融业不是制造业格兰杰因果关系的原假设。

表3-3 Granger因果检验在5%显著性水平下的检验结果

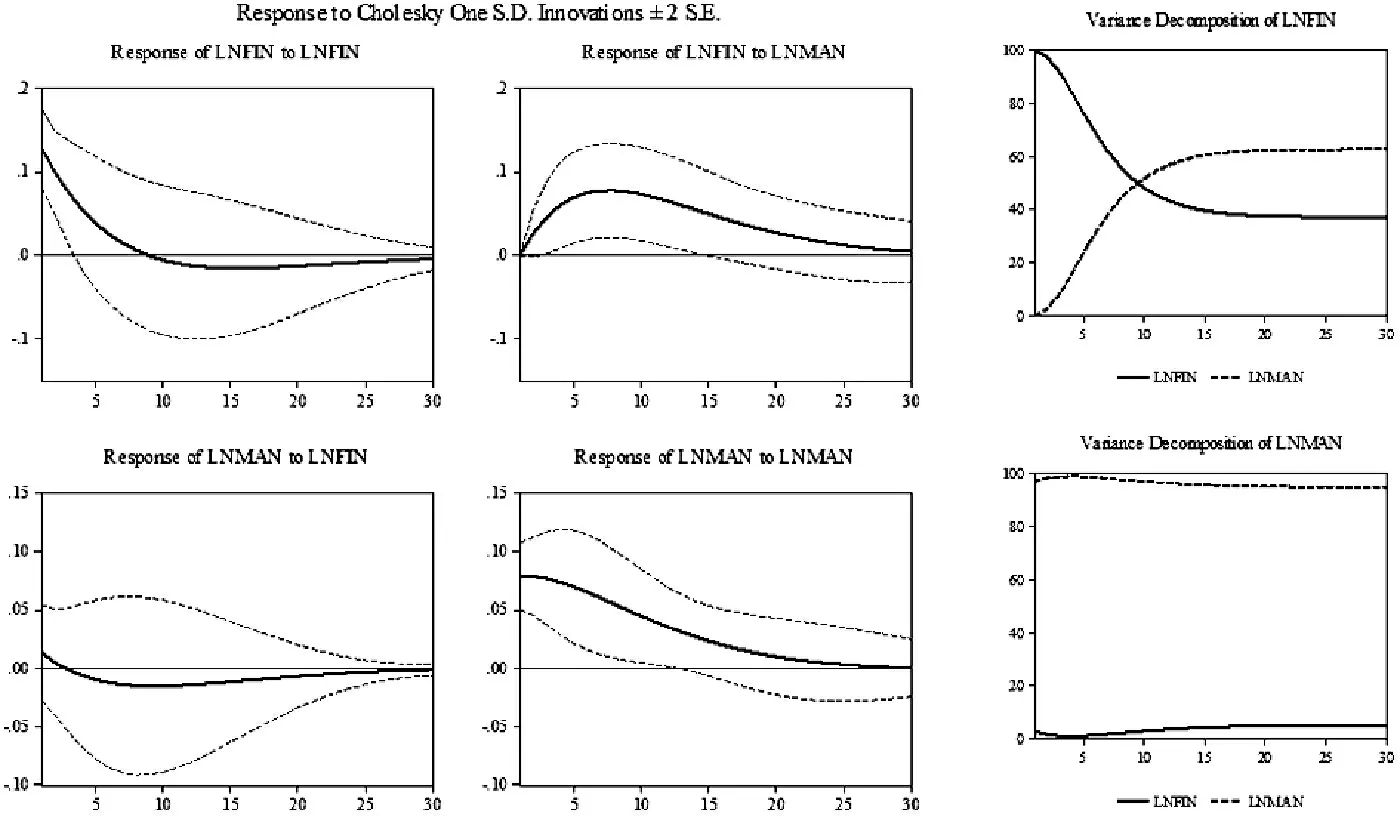

3.脉冲响应函数与方差分解分析。根据以上分析建立VAR(1)模型,平稳性检验发现,AR根全部落在单位圆内,表明该模型是稳定的。由于VAR模型是一种非理论性模型,在分析模型时,一般不分析某变量对另一变量的影响,而是分析该模型受到冲击后的动态变化及每一个结构冲击所产生的贡献度,因此接下来对变量LnFIN和LnMAN进行脉冲响应函数与方差分解分析。

从图3-2(左4)脉冲响应函数图可见,当在本期给金融业和制造业一个正冲击后,金融业对来自自身的冲击从第1期开始衰减,对来自制造业冲击的响应开始呈现加强趋势,在第7期达到最高点后开始衰减,表明制造业受外部环境某一冲击后,给金融业带来了正向效应,且这种冲击具有较强的促进作用和持续效应;相反,当在本期给予金融业和制造业一个正向冲击后,制造业对来自金融业冲击的响应较弱,在第一期正向冲击衰减后呈现负向冲击,其对来自自身的冲击从第2期开始也逐渐衰减,说明金融业对制造业的拉动作用不明显。

方差分解分析了各产业变动的贡献程度,图3-2(右2)显示,在第1期金融业对自身的贡献度最高(100%),制造业对金融业的贡献率逐渐增加,在第10期时,两产业贡献率发生逆转,金融业自身贡献率下降为48.19%,而制造业则增加至51.81%,最后二者分别维持在37.31%和62.68%。制造业受自身的影响更明显,金融业对制造业的贡献率较小,在第20期后基本维持在5%左右。表明安徽省制造业对金融业的影响比较明显,而金融业对制造业的影响较为微弱。

图3-2 安徽省金融业与制造业的脉冲响应函数图与方差分解结果

(三)分地区视角的实证分析

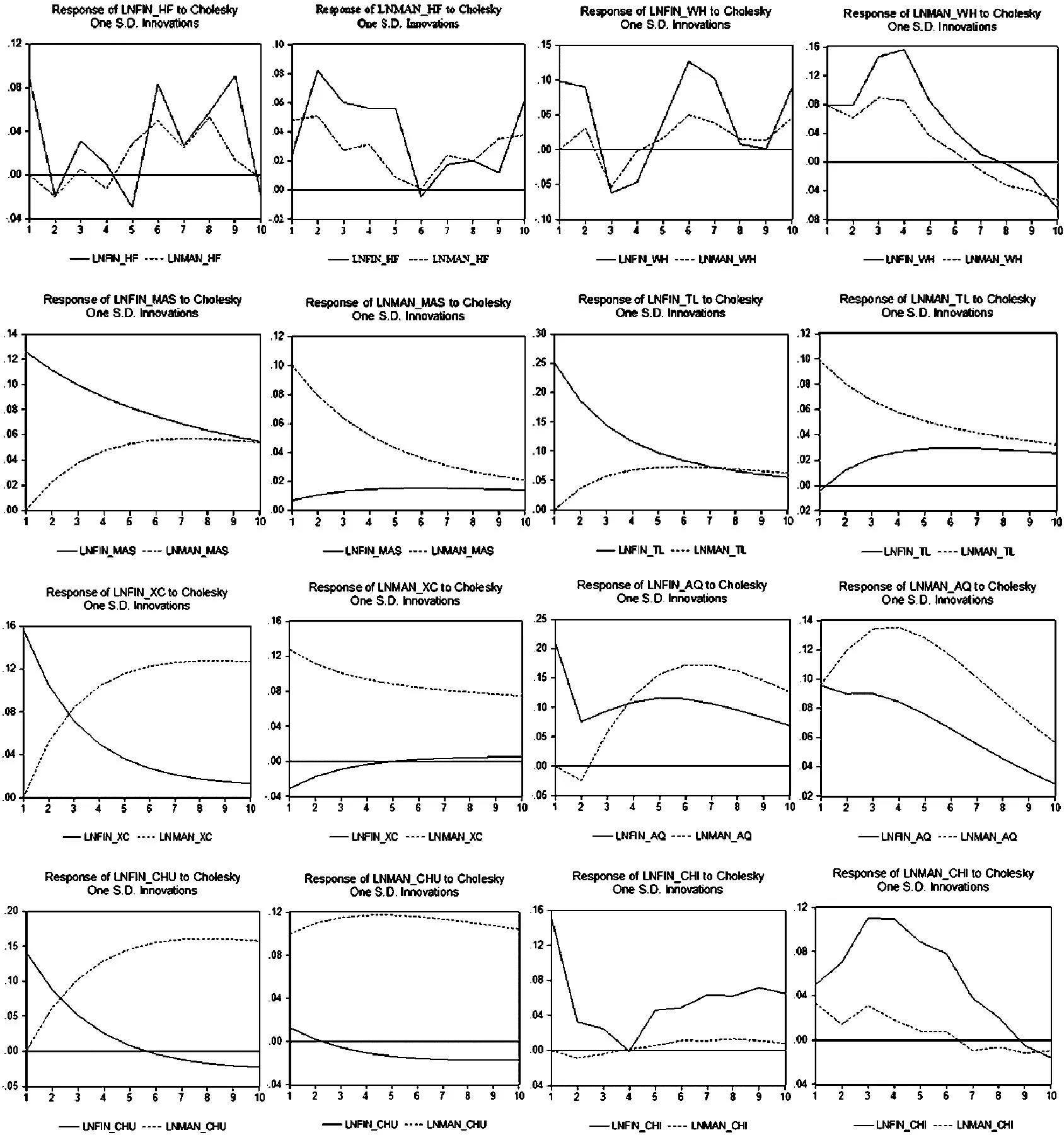

为了解各地区两产业间的互动关系,现对安徽省8个城市分别进行计量分析,基本步骤如上所述,经过一系列检验,对合肥、芜湖和池州建立了VAR(4)模型,安庆构建VAR(2)模型,马鞍山、铜陵、宣城和滁州建立VAR(1)模型。从脉冲响应函数图(图3-3)可见,各地区金融业与制造业相互冲击的响应动态变化有较大差异。例如,合肥金融业对来自制造业与来自自身冲击的响应均呈现“锯齿状”变化,上下波动幅度较大,制造业增加值对金融业增加值的影响从第4期后开始上升为正,芜湖的情况与此有类似之处;而两地区制造业对来自金融业冲击的响应则表现不同,合肥呈现先降后升的正向冲击效应,芜湖则表现为先升后降,甚至在第6期后变为负向影响。马鞍山、铜陵和宣城的结果显示,制造业对来自金融业冲击的响应虽有所上升但表现不明显,而后者对来自前者冲击的响应则表现较强,尤其是宣城。滁州两产业相互影响程度差异较大,金融业对来自制造业冲击的响应从第1期就开始保持持续加强趋势,而反过来的冲击在第2期后开始下降为负。池州和安庆的表现与上述城市有所区别,金融业对来自制造业冲击的响应呈现先降后升趋势,且安庆上升幅度更高,而池州的影响接近于0,池州制造业对金融业冲击的反应与芜湖出现相同情况,虽在开始几期有所上升,但随后几期下降速度较快且均表现出持续下降趋势,安庆则从第1期开始就出现持续衰减现象。

方差分解结果(表3-4)在各地区间出现差异化,宣城、安庆、滁州三所城市制造业对金融业的贡献率持续加强,其他城市虽有所加强,但幅度并不大,尤其是池州,表现最不明显。金融业对制造业的贡献率也有所不同,合肥、芜湖和池州较高,宣城、安庆贡献率呈下降趋势,而马鞍山、滁州、铜陵略有上升但不明显,其中滁州表现最弱。以上也说明各城市金融业与制造业间的作用存在单向性,互动作用尚未凸显。

图3-3 8城市金融业与制造业的脉冲响应函数

表3-4 8城市金融业与制造业的方差分解结果汇总

三、结论与对策建议

(一)结论

综上,在长三角城市群范围内,以安徽省8市的金融业和制造业为研究对象,通过描述统计、HHI指数、灰色关联度以及VAR模型等方法对二者的互动关系进行了详细分析。总体来看,安徽省两大产业发展规模不断壮大,且金融业在地区生产总值中的占比呈逐年递增趋势,但各地区间又存在较大差异,空间分布不均衡,马鞍山、铜陵和安庆仍偏重于工业发展,金融业和制造业间的关联程度相对较弱,这与后文的VAR模型结论具有一致性。VAR模型结果表明,金融业与制造业间动态互动发展不足,作用具单向性,即后者对前者的影响较明显,前者对后者的影响较弱,而此作用效果在不同等级城市间尚存区别,这与该城市的传统优势产业、各地产业政策及资源禀赋等各方面均有较大关系。

(二)对策

在该结论基础上,对当前所提出的长三角区域更高质量一体化发展国家战略背景下,安徽省如何实现金融业与制造业更好地协同发展提出相应的对策建议。

第一,推动传统制造业转型升级,培育先进制造业与战略性新兴产业,在产业价值链中获取制高点。实体经济是一国或地区经济可持续能力创造的主要源泉,在中国制造2025及安徽篇、G60科创走廊等战略指引下,实现制造强省的目标,需积极改变过去那种徘徊于低附加值被动式嵌入价值链的状态,转向高附加值的智能制造和创造。安徽省各城市应积极加快自身优势产业升级,盘活产业持续发展能力,统筹提高产业集聚度,避免出现盲目建设、重复投入、资源浪费、恶性竞争等不良问题。如合肥的人工智能、新型显示和集成电路;芜湖的机器人、电子电器与航空产业;合肥与芜湖的新能源汽车;铜陵与安庆的新材料;宣城的生物医药、基础零部件;马鞍山的轨道交通设备;合芜滁的家电产业等。统筹规划这类战略性新兴产业集聚与传统产业绿色优化发展蕴含着巨大的关联产业需求与高质量发展机遇,这将进一步带动安徽省制造业发展水平提升与技术创新升级,并能有效加强制造业对金融等现代服务业的拉动作用。

第二,完善金融市场环境,创新金融合作方式,改善地区分布不均现象,综合提升金融业对制造业发展的服务能力。如前所述,安徽省金融业对制造业的推动作用不甚显著,且各地区表现不一。当前我国的金融体系仍主要以银行机构为主,金融业“脱实向虚”、改革滞后等问题依旧存在,且极大阻碍了金融对制造业发展所发挥的积极作用[19]。为增强金融业对制造业的支撑力度,一方面政府可通过金融服务体系、金融市场环境、金融优惠政策等创造有利的条件,引进培育各类投资方式,加强与政策性或商业性金融合作,支持创新型、新兴产业制造业企业自身设立金融机构,提升资本运作与使用效率;另一方面积极引导各地区金融业融入先进制造业、战略性新兴产业及传统产业升级中,促使金融业“虚实并重”,尤其是除合芜外第二梯队城市,应建立结构优化与服务高效的金融服务体系,尽快实现金融资本与产业资本的有效对接,缩小差距,在追赶中实现超越,形成产业良性互动与动态平衡。

第三,促进人力资本建设,尤其是科研与信息技术等高端制造业和生产性服务业交叉人才建设,为实现产业融合发展奠定人才与技术基础。科技进步与产业变革的“互联网+”、人工智能时代悄然而至,新时代里制造业、服务业与先进信息技术深度融合。其间人力资本是经济与产业转型升级发展过程中的重要生产要素之一,先进制造业与现代金融业发展均需要专业高端人才支撑及科研投入。安徽省“十三五”规划中,重点提出了要建设合肥、马鞍山创新产业园,芜湖、宣城和滁州科技园,铜陵、滁州和池州云中心等项目,而这也将带动一系列关联产业的发展,如科学研究与开发、科技金融等,各级政府应积极引导制造业与服务业企业参与改革创新,加大人才吸引力度,并通过科研院所、培训机构培养交叉性优秀人才,建设人力资源市场服务体系,优化人才服务环境。最终更好实现产业在更深层面上的融合,提升地区与整体产业综合竞争力,进一步融入长三角区域一体化发展进程中。

第四,树立主角意识,积极加强与长三角其他地区经验借鉴与合作,扬长补短在各区域形成协同发展合力推动一体化高质量发展。产业间的“竞”与“合”在区域经济发展进程中并非固定不变,“竞合”与“合竞”模式随着时代发展变化而变化。徘徊在江浙沪边缘的安徽加入长三角为其带来非常重要的发展机遇,合肥“入长”以来积极探索加深与发达地区合作领域和方式,经济得到快速发展,如2019年3月21日中国银联支付创新产业基地在合肥滨湖科学城落户,这将有助于金融产业升级[20],并对其他产业产生重要影响。相对而言,其他二三线城市在长三角范围内仍是“萌新”,经济发展实力差距显著,尚未完全发挥自己的能量,这就更需要其强化主角身份意识,在承接产业转移及发挥自身优势方面汲取经验并寻求合作,加快制造业产业集聚与金融等服务业高端化、差异化发展,形成新的地区性增长极,融入合肥经济圈与长三角区域一体化,共同协作谋求发展合力,为推进更高质量发展贡献力量。