有限责任公司股东承担盈亏的依据分析

——基于实缴与认缴比例短时错位的视角

2020-08-31喻均林喻广云熊宇强

喻均林,喻广云,熊宇强

(宜春学院 经济与管理学院,江西 宜春 336000)

有限责任公司在我国现有企业群体中占据主体地位,在有限责任公司成立前,股东须对企业经营中承担盈亏的依据进行约定,实务中的普遍做法是按出资比例分配红利或承担亏损。但由于我国《公司法》允许股东一次性出资有困难时可以分期缴纳,尤其是2013年《公司法》的修订,由实缴出资改为认缴出资,对出资时间不再严格规定,具体的出资时间由企业章程约定,从而可能导致在注册资本缴齐前,各个股东的实缴和认缴比例出现短时间的错位,即股东的实际出资比例与章程中约定的认缴比例不一致,但在注册资本全部到位时,股东之间会根据以往各自出资情况进行调整,使实际出资比例与认缴比例保持一致。因此,在企业注册资本缴齐前,当股东实缴与认缴比例出现短时错位时,可能导致企业利润分配或亏损承担是依照实际出资比例还是认缴比例产生争议。针对这一现象,本文拟结合案例与相关的法律依据进行深入分析与探讨,形成相应的研究结论。

一、案例背景

表1 甲乙丙丁出资表 单位:万元

甲乙丙丁四人创办一家互联网公司,主要业务为开发网站及组织培训。注册资本为人民币1000万元,甲乙丙丁约定各自的认缴比例分别为35%、25%、20%和20%,由于注册资本较大,决定分两年出资到位,第一年出资时,由于丙丁两人经济条件暂时困难,未按认缴比例出资,而甲乙两人的实际出资比例超过其认缴比例,但第二年注册资本全部出资到位时,丙丁补齐了之前欠缴的注册资本,甲乙丙丁四人实际出资比例与其认缴比例保持一致。另外,四人在章程中约定按出资比例承担亏损和分配红利。具体出资过程见表1。

成立后,第1年公司亏损300万,第2年和第3年分别盈利500万和800万,因经营状况较好,第4年初四人协商后决定分配前3年利润,甲乙提出了他们的利润分配方案(以下简称“甲乙方案”,见表2),但丙丁看后认为不妥,他们二人也提出了自己的利润分配方案(以下简称“丙丁方案”,见表3),但甲乙二人看后也有异议。

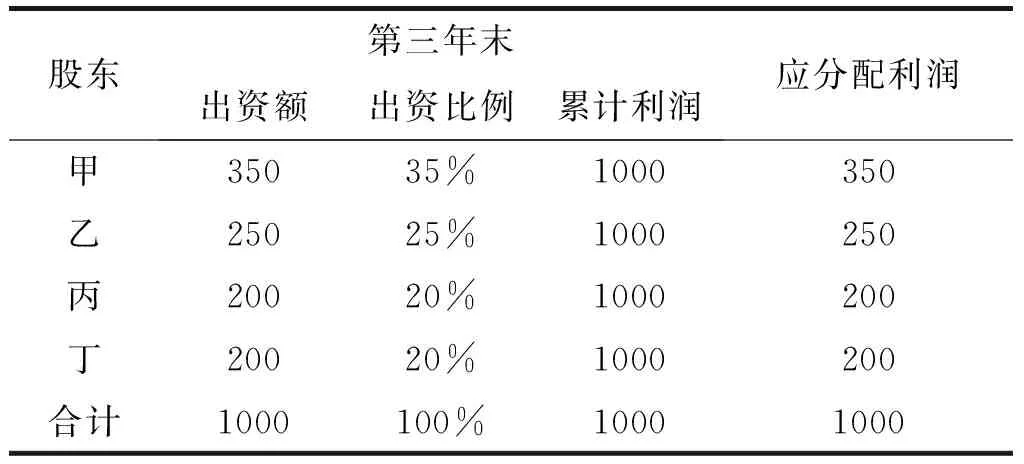

表2 甲乙二人计算的利润分配表(甲乙方案) 单位:万元

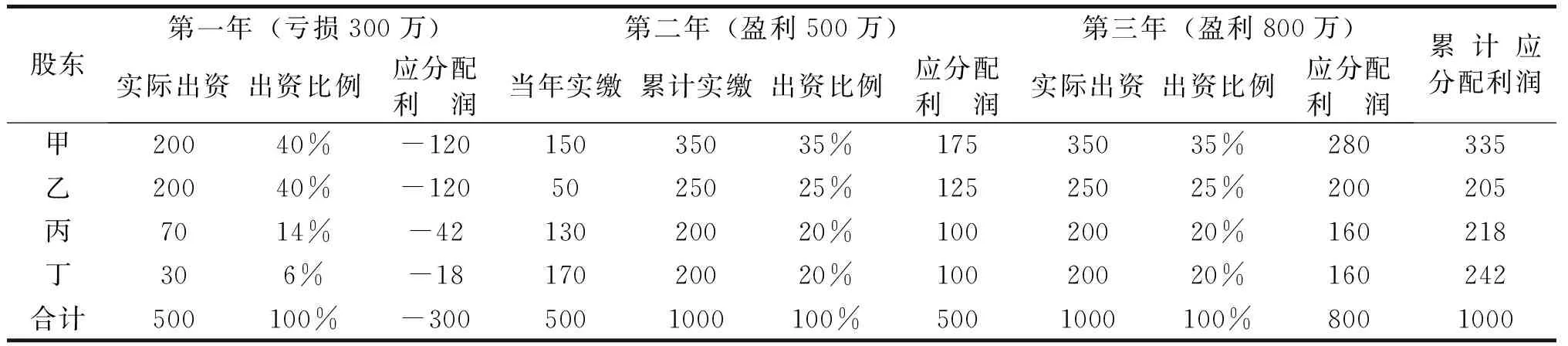

表3 丙丁二人计算的利润分配表(丙丁方案) 单位:万元

原来,甲乙方案与丙丁方案在计算应分配利润存在差异的原因在于:甲乙二人认为每年的利润或亏损都应按认缴比例分配或承担,但丙丁二人认为每年的利润或亏损应分别当按年的实际出资比例分配或承担,这是章程中大家一起约定的。那么这两种计算方式孰对孰错?企业利润分配或亏损承担到底是按认缴比例还是按实缴比例计算?

二、相关法规政策依据及其分析

(一)关于注册资本认缴制的相关规定

基于管制立场,我国注册资本曾长期实行完全实缴制[1],但我国现行《公司法》第二十六条规定:“有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。法律、行政法规以及国务院决定对有限责任公司注册资本实缴、注册资本最低限额另有规定的,从其规定”[2]。其实早在2013年我国就对《公司法》进行修订,将注册资本出资的有关规定由实缴制改成认缴制,除特殊情况外,对注册资本的出资不再要求聘请会计师事务所进行验资,也取消了对出资额、出资期限和出资方式等法律规定,由股东在章程中自行约定认缴出资额、出资比例、出资期限和出资方式。

注册资本由实缴制改为认缴制,为促进社会经济发展提供了许多便利,一方面降低了创业人员开办企业的门槛,激发了社会创办企业的积极性;另一方面减少了企业资金压力,企业可以根据经营发展需要,逐步投入注册资本,提高了企业资金使用效率。但由于认缴制在出资额、出资比例和出资期限上给了企业很大的自我决定权,在具体实施过程中也产生了一些问题,以上案例中对利润分配是依照认缴比例还是实缴比例的争议就是常见的问题之一。

(二)有限责任公司股东承担盈亏责任的相关规定

我国现行《公司法》第三十四条规定:“股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外”[2]。可见,我国《公司法》对股东分配利润也即红利的依据进行了明确规定,除全体股东另行约定外,是按照实缴的出资比例进行分配的,但《公司法》却未对股东承担亏损的依据另行规定,《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(一)(二)(三)(四)(五)》的司法解释也没有对股东承担企业经营亏损的依据单独进行说明。

但《公司法》第三条规定:“公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任”[2]。其中“有限责任公司的股东以其认缴的出资额为限对公司承担责任”的规定,可能会误导股东认为以其认缴的出资额来承担公司的亏损责任,但从第三条前后完整的内容来看,此处的“责任”应该是指前面提到的“债务责任”,而并非指股东以其认缴的出资额为限对公司承担“亏损责任”,虽然企业的债务责任可能是由于公司的经营亏损造成的,但企业亏损未必一定导致其债务产生,只有当亏损超过股东实际出资范围时,才要求股东以其认缴的出资额为限对公司债务承担责任。所以,第三条要求股东以出资额为限承担的责任是指债务责任,而并非亏损责任。

企业经营过程中产生的利润或亏损都是企业经营的结果,属性是一样的,是同一事物的两个方面,它们的地位是等同的,亏损也可以称之为负利润。因此,除全体股东另行约定外,分配利润或承担亏损的依据应该相同,而不可能在分配利润时采用某一依据,承担亏损时又采用另一依据。所以,股东承担经营过程盈亏的依据就是《公司法》第三十四条对股东分取红利依据的相关规定,应该以实缴的出资比例承担企业盈亏。

三、案例分析

(一)法理角度分析

本案例中,从法律角度来看,是甲乙方案合理还是丙丁方案合理?对此我们仍要回到《公司法》第三十四条对股东分取红利依据的相关规定去分析和解释。

如果站在利润分配的时点来观察甲乙方案和丙丁方案,发现它们似乎都是按实缴比例来承担公司盈亏。先看甲乙方案,该方案的利润分配时点是第3年末,在第3年末,甲乙丙丁的出资均按章程约定的认缴比例已经全部出资到位,因此,在该时点分配利润的依据其实也是实缴比例,当然也是认缴比例;再看丙丁方案,该方案是将利润分配的时点分割在前3年的每年年末,按当时的实缴比例分3次计算加总所得。这样来看,是否两个方案都遵守了《公司法》第三十四条按实缴比例分取红利的规定呢?其实不然,甲乙方案并未严格遵守按实缴比例计算利润分配,因为甲乙二人将第1、2年的经营结果平移到了第3年末,按第3年末的实际出资比例计算第1、2年的利润分配,没有将第1、2年的经营结果与当年的实际出资比例匹配,也就是说甲乙方案并没有严格遵守《公司法》第三十四条的规定,而丙丁方案却将第1、2、3年的经营结果与当年股东的实际出资比例完全做到了一一对应,严格遵守了《公司法》第三十四条的有关规定。所以,从法理的角度来看,丙丁方案比甲乙方案更符合法律的相关规定。

本案例中,主观上来看,丙丁二人之所以会提出与甲乙二人不一样的利润分配方案,是由于第1年他们实际的出资比例低于其认缴的比例,而该年公司又出现亏损,所以按实际出资比例计算应承担的亏损额小于按认缴比例应承担的亏损额,但他们提出的利润分配方案在客观上确实更符合法理的要求。

(二)实务角度分析

根据上述分析,既然从法理的角度来看丙丁方案比甲乙方案更符合相关要求,那么在实务中是否就一定要执行丙丁方案,而放弃甲乙方案?其实也未必,反而在实务中甲乙方案更容易得到执行,而丙丁方案难以得到落实,原因如下:

1.当公司往年存在亏损,且实缴比例与认缴比例不一致时,会导致无法按多个不同的实缴比例分年度计算应分配的利润。《公司法》第一百六十六条规定:“公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。公司弥补亏损和提取公积金后所余税后利润,有限责任公司依照本法第三十四条的规定分配”[2]。本案例中,第1年公司亏损300万,第2年盈利500万,所以,在分配利润和提取公积金前,需先弥补第1年的亏损,从而第2年可供分配的利润没有500万元,也就是说如果股东选择在第2年末分配利润的话,会把第1年的亏损和第2年的盈利加总合并成一期计算,但是第1年和第2年甲乙丙丁四人的实缴比例并没有保持一致,从而导致在合并后的一个期间内每位股东都出现了两个实缴比例,在这种情况下无法选择某一实缴比例计算利润分配。所以,实务中在第2年末计算利润分配时往往只能按照第2年的实缴比例进行,无法将第1年的亏损额分割出来按当时的实缴比例单独计算。

2.当往年利润没有及时分配,且实缴比例与认缴比例短期存在错位,在后期利润分配时,准确的实缴比例分配标准难以确定。若以往利润没有及时分配,留存在公司继续用于经营,且此时实缴比例与认缴比例不一致,而待分配利润时实缴比例与认缴比例又保持一致,在这种情况下,如果一定要严格遵从《公司法》第三十四条“股东按照实缴的出资比例分取红利”的规定,将会使真正实缴比例的确定变得异常复杂,因为从上次分配利润到本次分配利润的期间,公司已积累了多期利润,但在产生利润的不同期间,同一股东的实际出资比例却又是不相一致的,实缴比例在动态地逐步向认缴比例靠近。实务中,企业对经营成果的会计核算是分期进行的,一般都在某个会计期间的期末,如月末、半年末或年度末等,而股东出资的实际投入却未必是在会计期末,可以是会计期间的随意某个时点。因此,如果一定要按实缴比例计算利润分配,会计期间的起点和终点都需要改成按股东实际出资的两个时点来确定,然后计算此会计期间的经营成果,再根据不同期间的实缴比例进行利润分配的计算,这样将会导致利润分配的计算过程变得非常复杂。

以本案例为例,假定公司的成立时点是1月1日,且甲乙丙丁四人的出资时点不是前两年每年的1月1日,而分别是第1年的3月20日和第2年的9月12日,实务中核算企业年度经营成果的会计期间是每年的1月1日至12月31日,但如果按股东实际出资的时点来看,可以分割成三个期间:第1年的1月1月至3月19日、3月20日至第2年的9月11日和第2年9月12日之后,若是要严格按实缴比例进行利润分配,就应该将这三个期间的经营成果另行计算出来,这在现实中是非常困难的,尤其是当出资次数更多、出资时间更长,而实缴比例与认缴比例长期错位时,按丙丁方案来计算企业的利润分配情况变得异常复杂。

所以,根据以上分析,在本案例中,当股东的实缴比例与认缴比例出现短期错位时,虽然丙丁方案更符合法理要求,但却难以操作(尤其是当出资期限很长且盈亏状况不稳定时),而甲乙方案虽不符合法理要求,但却容易实行,那究竟该如何选择?我们仍需回到《公司法》第三十四条的规定:“股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。”可见,虽然《公司法》规定股东分配红利原则上应按实缴比例计算,但经全体股东同意,也可以不采用按实缴比例的办法分取红利。因此,在本案例中,不论是甲乙方案还是丙丁方案都不存所谓的对错,只要全体股东同意可以选择其中某一方案或其他第三方案,这为实务中的利润分配提供了很大的便捷度。

(三)亏损责任承担依据的进一步分析

在前述分析甲乙方案和丙丁方案的可行性问题时,一直是基于甲乙丙丁创办的互联网公司持续经营的前提,为进一步分析亏损责任的承担依据,现假定经营过程中企业因亏损,全体股东决定关停企业、不再经营,那么在清算时,股东对亏损以及因亏损而产生的债务应该是按实缴比例还是认缴比例承担呢?下面分为以下几种情况分析:

1.企业的亏损额小于股东的实际出资额。虽然股东的实缴比例与认缴比例出现短时错位,但如果企业经营亏损额小于股东的出资额,此时股东承担亏损的依据仍然是实际出资比例。本案例中,第1年所有股东出资额为500万,但第1年亏损300万,小于出资额,若第1年末,全体股东决定不再经营、关停企业,那么对300万亏损的承担依据是各股东的实缴比例,对剩余200万财产的清算也是按实际出资比例进行分配。

2.企业的亏损额大于股东的实际出资额,但小于应认缴的注册资本。当企业的亏损额大于股东的实际出资额时,企业已经因为亏损产生了债务,亏损额与出资额之差就是企业的债务,对该债务责任的承担应该依照《公司法》第三条的规定:“公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任”[2]。认缴未缴的出资额对于公司来说是一项负债[3],所以,此时即使股东的实缴比例与认缴比例不一致,也不按以往的实缴比例承担公司债务,而应该按章程中约定的认缴比例承担企业债务,并以企业债务为限,补齐未缴纳的注册资本。以本案例为例,假设第1年企业亏损600万,超过实际出资500万的限额,企业100万债务应由甲乙丙丁按认缴比例承担补齐。

3.企业的亏损额不但大于股东的实际出资额,还超过应认缴的注册资本。根据《公司法》第三条规定,公司以其全部财产对公司的债务承担责任,有限责任公司的股东以其认缴的出资额为限对公司承担责任。所以,在此情况下,若所有股东按认缴比例全部出资到位,那么亏损额超出注册资本的那部分债务,可以不再承担责任,但若股东还没有将应认缴的注册资本全部出资到位,则各个股东应按章程约定的认缴比例全部缴齐出资,而不论之前股东的实缴比例与认缴比例是否存在错位。以本案例为例,若第1年企业亏损1100万元,超过其注册资本1000万元的额度,由于第1年所有股东出资只有500万元,而且各个股东的实缴比例与认缴比例存在错位,如果此时企业要关停清算,那么所有股东应该按认缴比例再将另外500万的注册资本缴齐,但超出注册资本100万的债务可以不再承担。

根据上述三种亏损情况的分析结果来看,看似后两种情况企业产生的亏损是按认缴比例来承担的,但实质上股东仍然是按实缴比例承担企业亏损的,因为所有股东在最后都按认缴比例将注册资本补齐了,实缴比例与认缴比例保持一致,所以进一步说明股东承担企业亏损的依据仍然是实缴比例。

由于注册资本由实缴制改成认缴制,理论上有限责任公司股东的出资期限可以变得非常长,只要在经营期内按认缴额全部出资到位都允许,从而导致实务中股东的实缴比例与认缴比例出现错位的现象可能频繁发生。本文针对此类现象,通过结合上述案例与相关法律规定的进行分析,认为不论股东的实缴比例与认缴比例如何错位、错位多久,只要把握以下两点,股东分配红利或承担亏损的依据就会合理、合法和可行:

1.有限责任公司股东不论是分取企业的红利还是承担企业的亏损原则上都是以其实际缴纳的出资比例为依据,而并非章程中约定的认缴比例;

2.虽然有限责任公司股东承担企业盈亏的依据是其出资的实缴比例,为使利润分配易于操作,只要经全体股东同意,可以采取不按实缴比例的其他方式分配企业红利或承担企业亏损。