东方航空财务绩效分析

2020-08-25李晓兰

李晓兰

(长春理工大学 吉林 长春 130022)

一、东方航空公司简介

东方航空,全称为中国东方航空集团有限公司,总部位于上海,是由中国西北航空公司和中国云南航空公司重组而成的,由中央直接管辖的国有独资公司。1997年,东方航空分别在纽约、香港和上海三地挂牌上市,是中国民航首家在三地上市的航空公司,也是我国四大航空公司之一,我国四大航空公司指的是国际航空、南方航空、东方航空和海南航空。

作为我国四大航空公司之一,东方航空的经营业务是航空运输、通用航空业务、航空器械的制修和相关产品的生产与销售等业务。近些年来,东方航空发展迅速,营业收入整体上升。

二、东方航空财务绩效分析

对公司进行财务绩效分析主要是对其财务绩效指标进行分析,如流动比率、速动比率、存货周转率、资产报酬率、净资产增长率等指标。下面将从公司的偿债能力、营运能力、盈利能力以及发展能力这四个方面对东航进行财务绩效分析。

(一)公司偿债能力分析

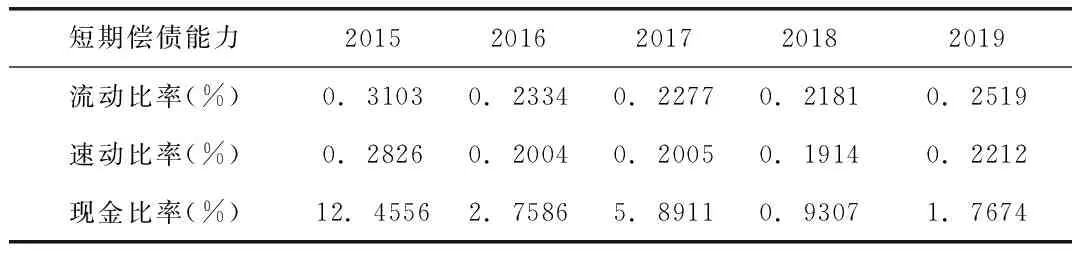

1.短期偿债能力分析

衡量短期偿债能力的指标主要是流动比率、速动比率和现金比率等,东方航空公司中近五年的短期偿债能力指标的相关数据如表1所示。

表1 东方航空公司2015-2019年短期偿债能力分析

从表1中可看出:在流动比率方面,东方航空公司在2015-2019年时的流动比率整体上呈下降趋势,这说明东航公司的短期偿债能力有所下降,不过相比于2018年,其在2019年时的流动比率有了较大的提高,说明在2019年时该公司的短期偿债能力相比于2018年有所提高;在速动比率方面,东航在2015-2019年整体上也是呈下降趋势,说明东方航空公司近五年来的短期偿债能力有所下降,同样,相比于2018年,东航2019年的速动比率也有所上升;在现金比率方面,现金比率比速动比率更能反映公司的直接偿付流动负债的能力,2016年时其的现金比率比2015年的大幅度下降,自此之后其现金比率都处于较低水平的波动状态,说明东方航空公司近五年来的短期偿债能力整体上确实有所下降,但是其2019年相比于2018年的短期偿债能力是上升的。

2.长期偿债能力分析

对公司进行长期偿债能力的分析主要是通过指标分析。而资产负债率和产权比率是衡量公司长期偿债能力的两个最主要的指标,对于这两个指标的近五年数据如表2所示。

表2 东方航空公司2015-2019年长期偿债能力分析

从表2中可看出:在资产负债率方面,东方航空公司在2015-2018年时呈现逐年下降趋势,由2015年的80.76%一直下降至2018年的74.93%,说明该公司的长期偿债能力逐渐增强,虽然其2019年的资产负债率较2018年的是有所上升,但其增幅很小,对其长期偿债能力没有很大的影响;在产权比率方面,在2015年-2019年中,该公司的产权比率逐年下降并且其下降幅度比较大,由2015年的251.76%下降至2019年的116.75%,说明近几年来该公司的长期债务风险确实是有了较大的下降,不过其比率还超过100%,说明其长期债务风险仍然是不容轻视的。总的来说,东航的长期偿债能力在2015年之后是增强了的。

(二)公司营运能力分析

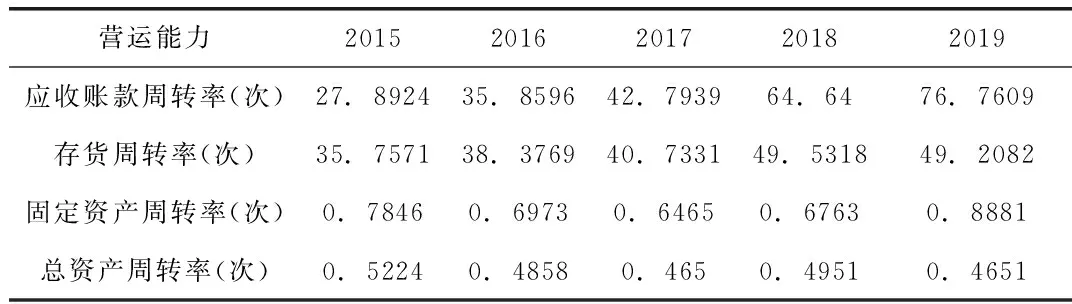

对公司进行营运能力的分析主要是对其相关资产的周转速度进行分析。本文将以下4个指标去分析东航的营运能力。

表3 东方航空公司2015-2019年营运能力分析

从表3可以看出:在应收账款周转率方面,在2015年-2019年里,东航的应收账款周转率不断上升,并且其增幅很大,从2015年的27.89次提高2019年的76.76次,这说明该公司应收账款周转次数越来越多,资金回笼越来越快;在存货周转率方面,东航在2015-2019年的存货周转率也不断上升,这说明其存货周转的越来越快,资金占用量越来越少,其资金回收能力逐渐增强;在固定资产周转率方面,东航在2015-2019年的变化趋势是呈波动状态,先降后升,相比于2015年,其2019年的固定资产周转率是提高了的,其2019年的固定资产周转得最快;在总资产周转率方面,东航在2015-2017年时是呈下降趋势,而在2018年时上升了但在2019年时其又降回到了与2017年接近的水平。整体上看,在这五年中,东航公司的总资产周转率下降了但其下降幅度不大,且其应收账款周转率、存货周转率和固定资产周转率均上升了,这说明东方航空公司近五年来的营运能力是有所提高的。

(三)公司盈利能力分析

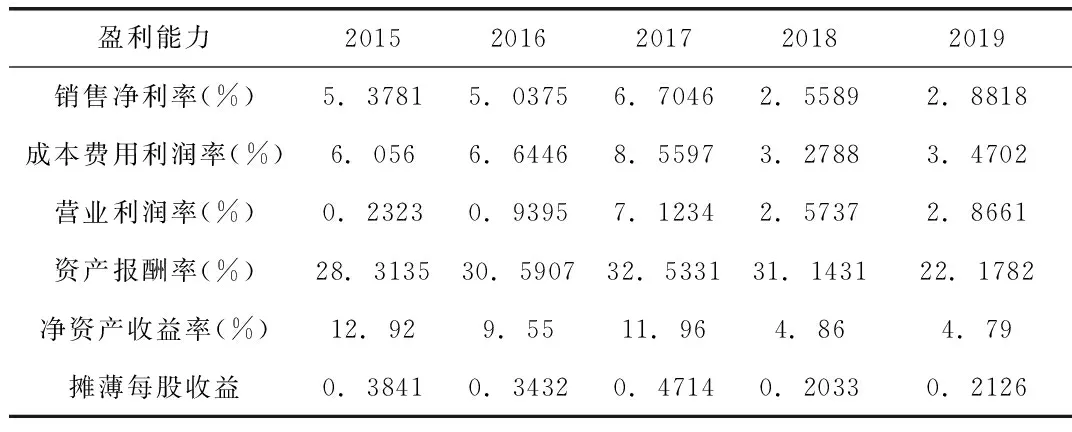

对公司进行盈利能力的分析是财务分析中一个很重要的部分。本文将从下表中的6个指标去分析东航的盈利能力。

表4 东方航空公司2015-2019年盈利能力分析

从表4中可以看出:东方航空公司在这几年里都处于盈利状态,但其盈利能力的变化是处于波动的状态。上面各盈利能力的指标值除了净资产收益率外,其余的都在2017年时达到最大值,说明东航公司在2017年时的盈利能力达到了2015-2019年的峰值状态。单从这些指标的角度上看,东航公司2019年盈利能力是比2015年的盈利能力有所降低的,如其2019年的摊薄每股收益是0.2126,是比其2015年的0.3841是低了比较多的了。这种变化趋势可能与油价成本的提高和市场的竞争等因素有关,且随着飞机的普及度越来越高,飞机的票价也便宜了很多,飞机的班次选择也多了很多。

(四)公司发展能力分析

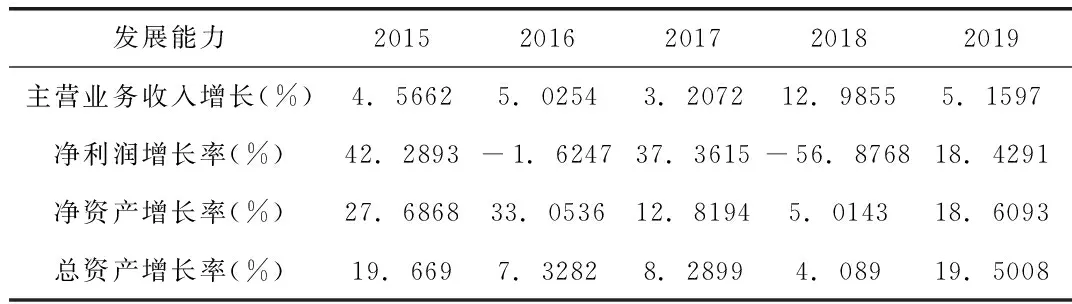

对公司进行发展能力的分析则指对与其公司未来发展状况有关的指标进行分析。本文将从以下4个指标去分析东航近五年的发展能力。

表5 东方航空公司2015-2019年发展能力分析

从表5中可以看出:表5中的4个指标在这五年里均处于波动的状态,且波动幅度比较大,如净利润增长率在这五年里的最大值是2015年时的42.29%,而其最小值是2018年的-56.88%,从正数变为了负数,可见其波动幅度之大,且这4个指标均在2018年处于最值的状态,不过对于净利润增长率、净资产增长率和总资产增长率是处于最低值的状态,分别为-56.88%、5.01%和4.09%,而其主营业务收入增长率则处于最高值的状态,为12.99%。尽管其主营业务收入增长率在2018年处于最高值的状态,但该公司的其他3个值都处于最低值状态,说明东方航空公司在2018年的发展能力较其他年份的发展能力相对较低。且除了主营业务收入增长率在2019年时较2018年的是处于下降趋势,其他3个指标都是处于上升趋势,其中净利润增长率的涨幅最大,由2018年的-56.88%增到2019年的18.43%,总资产增长率也比较大,由2018年的4.09%增到2019年的19.50%,这就说明了东航公司2019年的发展能力比2018年的强很多。但总的来说,在这4个指标中,除了净利润增长率有负值外,其他指标在这五年里的增长值都是正值,说明东方航空公司的发展前景还是可以的。

三、东方航空公司的业绩评价

从偿债能力来看,近五年来,整体上东方航空公司的的长期偿债能力有了较大的提高,而其短期偿债能力有所下降。但其资产负债率大于70%,产权比率也高于100%,说明其债务风险仍然较大,不容轻视,说明该公司要重视对其债务风险的控制。

从营运能力来看,东方航空公司近几年注重应收账款的回收,资金回笼越来越好,加上存货占有量逐渐降低,资金回收能力增强,固定资产的周转速度也有所加快,说明该公司近几年的营运能力整体上是有所增强了,这在一定程度上减少了因流动资金少带来的资金链断裂的风险。

从盈利能力来看,尽管东航近几年的盈利幅度比较波动,但其公司近几年均处于盈利状态,且该公司的盈利能力在行业中也处于较高水平,近几年东方航空公司的营业收入显著增加。2019年,东方航空的营业收入是1208.60亿元,其营业收入增长幅度为5.16%,2019年东方航空的净利润增长率为18.43%。2019年,在与国内其他三大航空公司比较中,仅东航的净利润保持正增长,此外,在归属净利润方面,东航实现31.95亿元,同比增长17.94%。

从发展能力来看,在这五年里,东航的发展能力的衡量指标基本上处于正值的状态,但其增长幅度不同,这也使得其自身的发展能力不断波动。在2019年时东航的发展能力是比其2018年的强,这也说明东方航空公司2019年为股东创造了财富,增加了公司的价值。

四、提高东方航空财务绩效的建议

(一)降低公司的债务风险

在公司的债务风险方面,虽然近五年来东航的长期偿债能力有所增强,说明其债务风险有所降低,但其融资的资本成本还比较高,偿债压力大,所以其债务风险仍然比较高。因此东航应继续降低公司的债务风险,如其可以通过有效利用金融衍生工具等方法来规避一定的风险。

(二)提高总资产周转率

从上文中可以看出,在公司的营运能力方面,该公司的总资产周转率处于下降的趋势,表明该公司的资产利用率下降,说明该公司利用其总资产产生的营业收入的效率在降低。这是因为其资产在不断增长但其营业收入有升有降。为了公司的更好发展,公司应提高总资产周转率。

(三)加强对航油成本的控制

对于航空公司来说,公司经营状况的好坏与其航油成本息息相关,即航油成本的高低与公司获利的多少有比较大的关系。为了公司的更好发展,公司应利用套期保值等方法来加强对航油成本的控制。