中国农村居民金融资产配置对消费影响的地区差异研究

2020-08-20张亚萍

摘 要:金融资产组合的配置与农村居民的消费行为存在复杂的联系。本文以消费升级为背景,按区域划分,分别研究了各区域农村居民金融资产配置对消费的影响。研究结果发现:农村居民所拥有的储蓄、投资、住房和保险资产可以正向作用于消费,但其作用效应在各区域内存在差异;其次,在消费升级的影响下,对金融资产进行合理的配置,能够进一步促进农村居民的消费支出。通过深化农村消费金融,促进农村居民消费升级,对提高我国农村居民的整体消费水平具有重要意义。

关键词:金融资产;农村居民消费;消费升级

国家“十二五”规划提出了扩大内需的战略需求,而扩大内需的重点在于扩大消费,尤其是居民消费。我国作为一个农业大国,扩大农村居民消费对于扩大内需具有重要意义。2020年发布的中共中央一号文件指出实现全面小康应重点关注“三农”领域,体现出国家将“三农”问题放在极其重要的位置。而农村居民的消费金融需求作为推进农村经济发展的重要动力,农村居民金融资产配置对消费影响的研究对于乡村振兴战略的实施具有重要意义。因此,本文利用2007年-2017年省际面板数据研究农村居民金融资产配置对消费影响的地区差异。

一、农村居民金融资产配置对消费影响及地区差异的理论分析

1.农村居民金融资产配置

居民金融资产是指居民实际拥有且具有盈利性的资产,居民家庭所擁有的金融资产主要包括现金、储蓄、住房、基金、股票等。居民金融资产配置也就是各项金融资产在总的家庭资产中的分配情况,居民可以根据自身对风险的偏好以及对资产收益的评估情况,选择配置不同组合的金融资产。金融资产的合理分配,能够达到有效降低市场风险、增加家庭投资收益的目的。由于金融市场体系在农村地区的发展较不成熟,因此,农村居民金融资产配置主要包括四项,分别是储蓄、住房、投资和保险。

2.农村居民金融资产配置对消费的影响

居民金融资产配置的不同组合影响居民的消费水平,短期内金融资产对消费产生较为微弱的促进作用,而实务资产则对居民消费产生较强的促进作用。Campbell(2006)在研究家庭资产问题时指出,居民会根据自身的财富状况,通过合理配置金融资产来增加消费效用。可见,消费金融可以通过提供更多的金融服务来进一步促进消费内需的扩大,金融资产的多样化配置有助于居民获取更高的收益。事实上,我国农村居民虽然长期以储蓄作为金融资产的主要选择,但居民的金融资产选择行为正逐步向多元化方向发展。而居民资产的多元化代表着每个家庭所配置的金融资产会有所区别,合理的金融资产配置能够有效提高居民的消费水平。事实上,我国农村居民虽然长期以储蓄作为金融资产的主要选择,但居民的金融资产选择行为正逐步向多元化方向发展。而居民资产的多元化代表着每个家庭所配置的金融资产会有所区别,金融资产配置的不同所带来的收益和风险的差异会影响居民的消费行为,合理的金融资产配置能够有效提高居民的消费水平,推动社会经济发展。

3.我国农村居民金融资产配置对消费影响的地区差异

居民的消费行为会受到金融资产配置的影响,并且这种影响在地区间具有明显的差异。韩立岩和杜春越(2011)在研究家庭消费金融效应时,指出不同的金融资产在不同的区域会产生不同的影响。肖忠意和李思明(2015)同样得出农村居民金融资产配置对消费产生了显著的地区差异的结论,消费金融在不同地区具有不同的效应。具体来说就是,在全国范围内,储蓄资产对消费产生显著的正向促进作用;住房资产在中西部地区的作用比较突出;而在东部地区,保险对消费的促进作用较为显著。

二、模型设定与数据来源

1.模型设定

为考察农村居民金融资产配置对农村居民消费的影响,本文设定基础回归模型,如式1所示。农村居民消费支出(exp,元/人)为被解释变量,将农村居民的储蓄(save,元/人)、住房(hse,元/人)、投资(invt,元/人)和保险(insr,元/人)这四项金融资产配置作为解释变量。

其中,i为地区横截面,t为时间,exp为农村居民消费支出,save为储蓄,hse为住房,invt为投资,insr为保险,μi为不同地区不可观测的地区特征,γi,t为非特异误差项。

参照肖忠意和李思明(2015),基于农村居民消费结构升级,建立扩展回归模型,如式2所示。农村居民的消费升级选取农村家庭每百户洗衣机拥有量来表示(upg,台/每百户),农村居民家庭洗衣机拥有量与居民生活质量有很大的相关性,该值越高,说明农村居民的消费品质越高。

2.数据来源

本文数据采用2007年-2017年中国30个省份的面板数据,由于数据缺失,所以没有考虑西藏的相关变量。以上所有变量的数据均取自2008年-2018年的《中国统计年鉴》、《中国农村统计年鉴》以及《中国金融年鉴》。

三、我国农村居民金融资产配置对消费影响及地区差异的实证分析

为降低数据中的异方差影响,本文将面板数据中各个变量的数值转换为自然对数进行计算。

1.描述统计

根据变量的基本统计分析结果,从农村居民的金融资产配置来说,东部、中部、西部地区存在差异。东部地区农村居民拥有的储蓄资产为西部地区的1.04倍;东部地区农村居民的住房资产低于中部、西部地区;此外,东部地区农村居民的投资、保险分别是西部地区的1.00倍、1.04倍。

从农村居民消费支出与消费升级的角度来说,东部地区的农村居民消费支出高于中部、西部地区,农村居民消费支出的东西部之比为1.06倍;在消费升级背景下,农村每百户居民洗衣机拥有量的均值排序依次为东部、西部、中部地区,而东部地区居民的洗衣机拥有量是西部地区的1.02倍,表明东部地区农村居民对消费升级的意愿更高。

2.基础回归

首先,为判断模型中是否存在多重共线性问题,通过方差扩大因子来检验(VIF),结果显示VIF值均低于临界值10,表明回归结果中多重共线的影响是有限的。其次,分别对面板数据进行Hausman检验,检验结果显示本文应选择固定效应模型进行回归。

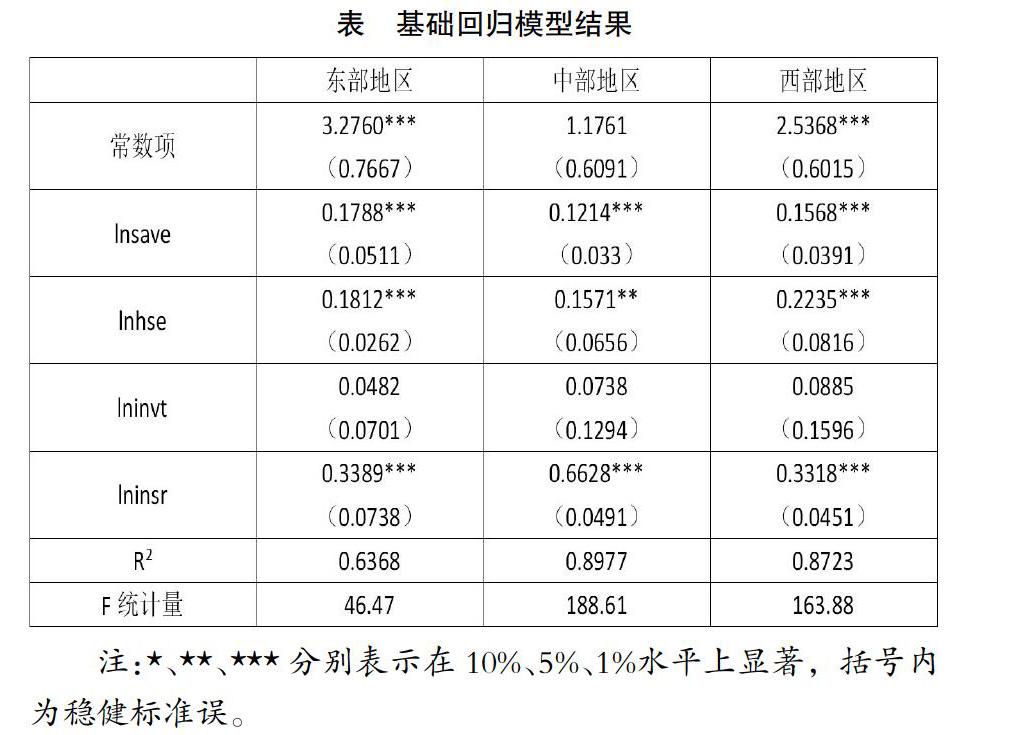

表中列出了变量的基础回归结果。结果显示,储蓄资产(lnsave)对东部、中部和西部地区农村居民消费具有显著正向促进作用。但存在地区差异,东部地区农村居民储蓄资产的系数高于中部、西部地区,而中部地区低于西部地区。表明生活在消费信贷水平发展较高的农村居民,其消费支出反而比中部、西部地区农村居民更多地依赖储蓄资产。一种可能的原因是,随着城镇化的发展,东部地区农村居民消费更接近城镇,消费升级更明显,为满足消费升级的需求,东部地区农村居民需要积累更多财富。

住房资产(lnhse)与农村居民消费呈显著正相关关系。由于农村居民住房成本较低,住房花费不会抑制农村居民消费,反而可能由于住房升值而促进消费。实证结果发现,西部地区农村居民的住房资产对消费的促进作用高于东部地区。可能的原因是,东部地区经济发展快,房价价格高、上涨速度快,因此,东部地区农村居民住房投资成本高、压力大。

投资(lninvt)与农村居民消费呈正相关关系,说明农村居民将更多的财富用于投资,有助于促进居民消费,提升消费能力。实证结果显示,中部、西部地区的农村居民的投资资产对消费的影响程度较高。可能的原因是,西部大开发以及农村金融深化等宏观因素在一定程度上拓宽了中西部地区农村居民的投资渠道。

保险资产(lninsr)对农村居民消费的影响最大,保险资产与农村居民的消费支出呈正相关关系。从系数上来看,东部、中部、西部地区的保险资产的系数均高于其他三项金融资产,但也存在地区差异,中部地区系数明显高于东部、西部地区,说明中部地区农村居民消费更多地依赖保险。

3.扩展回归

将消费升级这一因素引入扩展模型中,可以更加准确地研究农村居民金融资产配置对消费的影响程度。

根据扩展回归模型的结果可得,保险资产(lninsr)促进农村居民的消费支出,并且保险资产在农村居民金融资产中占比最大,对农村居民消费的影响程度最大。只考虑消费升级与保险资产的情况下,中部地区农村居民消费对保险的依赖程度仍然大于东部、西部地区,此外,在考虑消费升级之后,中部地区保险的系数从0.6628增加到0.7495,这表明消费升级进一步刺激农村居民选择保险的方式来增加消费。

加入消费升级后,储蓄(lnsave)对于农村居民消费仍然呈显著正相关,与表中结果相比,中部地区农村居民对储蓄的依赖程度大于西部地区。此外,农村居民住房资产(lnhse)对消费的影响均是显著的,并且加入消费升级这一因素后,中西部地区农村居民的消费支出受住房资产的影响变大。在消费升级背景下,农村居民的投资(lninvt)行为对消费支出的影响变大,对中西部地区的农村居民更是如此,说明投资行为对中西部地区农村居民消费的正向作用较大。

综上,扩展回归结果说明,农村居民的消费支出受到消费升级的影响,在消费升级这一背景下,各地区农村居民的消费支出随之增加。不同的金融资产配置单独与消费升级共同作用时,各金融资产对农村居民消费的影响更大,且效果更为显著,且地区差异变得较为平缓。这一结果表明,促进消费升级对于缩小地区间消费差异具有重要意义。

4.稳健性检验

为检验估计结果的稳健性,本文从两个方面对回归模型的估计结果进行稳健性检验。第一,去除保险资产这一解释变量后,结果显示,储蓄、投资和住房资产对农村居民消费的影响结果与之前结果基本一致。第二,由于北京、上海、天津和重庆四个直辖市的储蓄资产的计量方式与其他省市不一致,因此去除这四个直辖市的数据后,结果显示,其他省市的回归结果与未去除之前的回归结果基本一致,说明研究结果具有较好的稳健性。

四、结论与政策建议

根据以上分析,总结出以下三点结论:一是储蓄、投资、保险、住房四项金融资产配置均有助于增加农村居民的消费支出,但各项金融资产的影响程度不同,并且存在显著的地区差异;二是保险对农村居民消费的促进作用高于其他三项金融资产;三是消费升级可以显著提高农村居民的消费支出,并且消费升级带来的促进作用可以平缓地区间差异。因此,可以通过深化农村消费金融,促进农村居民消费升级,进一步提高我国农村居民的整体消费水平,缩小地区间消费差异。基于以上研究结论,提出以下三条政策建议。

第一,政府应逐步完善农村消费金融的相关法律法规,加大对农村消费金融的政策倾斜。首先,加大对农村消费金融机构的扶持力度,通过政策鼓励等方式调动农村金融机构的积极性,鼓励并支持消费金融机构在农村地区开展服务业务。其次,对农村消费金融机构发放政策性奖励,将一定比例的政府财政资金列入担保中,积极鼓励农村居民的消费信贷行为,同时加强金融机构在农村开展服务业务的信心。最后,完善农村保险制度,鼓励农村居民采取除储蓄之外的资产配置方式,扩大金融市场的参与主体,提升农村居民在保险这一资产上消费的信心。

第二,建立健全农村内生性消费金融体系,适应农村居民“三农”消费需求。首先,立足于农村居民的有效需求,合理构建适应农村居民消费的金融机构,鼓励现有消费金融机构逐步向农村转移,提高消费金融市场与农村居民的匹配度,引导资金向农村消费市场流入,健全农村消费金融体系。其次,鼓励并支持资金借贷在农村消费金融机构之间往来,发挥农村消费金融机构之间的互补性。最后,多元化发展金融产品,不断适应农村居民具有“三农”特色的消费需求,提升农村消费金融产品结构,从而助力农村消费升级,进一步激发农村居民的消费潜力。

第三,加大农村居民金融资产配置的宣传力度,进一步挖掘农村居民消费金融潜力。通过媒体宣传,积极引导金融机构向农村居民服务,鼓励居民将金融服务融入消费中,培养并提升农村居民的消费金融及金融风险意识,提升农村居民综合考虑各项金融资产的收益、风险来合理配置金融资产占比的能力,使消费金融逐步向居民日常生活中融入,进而提高农村居民的财产性收入,将农村居民的消费内在潜力变为现实动力。

综上,通过有效配置金融资产促进农村消费升级,从而提升农村居民的消费支出,助力乡村振兴战略,实现农村地区的全面发展。

参考文献:

[1]张屹山,华淑蕊,赵文胜.中国居民家庭收入结构、金融资产配置与消费[J].华东经济管理,2015,29(03):6-10+185.

[2]肖忠意,李思明.中国农村居民消费金融效应的地区差异研究[J].中南财经政法大学学报,2015(02):56-63+71+159.

[3]何圣财,刘力臻.中国居民资产财富效应的地区差异分析[J].统计与决策,2015(08):90-93.

[4]罗娟,文琴.城镇居民家庭金融资产配置影响居民消费的实证研究[J].消費经济,2016,32(01):18-22.

[5]张志伟,李天德.中国城镇家庭金融资产选择行为研究——基于四川地区数据的结构方程模型分析[J].求索,2013(09):5-8.

[6]李佳,谢芸芸,田发.消费金融对产业结构调整的效应研究[J].宏观经济研究,2020(05):18-27.

[7]张志伟,李天德.中国城镇家庭金融资产选择行为研究——基于四川地区数据的结构方程模型分析[J].求索,2013(09):5-8.

[8]臧日宏,王春燕.消费金融如何提振乡村消费[J].人民论坛,2020(05):100-101.

[9]韩立岩,杜春越.城镇家庭消费金融效应的地区差异研究[J].经济研究,2011,46(S1):30-42.

作者简介:张亚萍(1996- ),女,山西介休市人,广西师范大学经济管理学院应用经济学专业硕士生,研究方向:财政学