共享税为地方主体税的可行性分析*

2020-08-20黄世润

黄世润

(西南民族大学经济学院, 四川 成都 610041)

一、引言

受目前税制结构制约,我国大宗主体税在较长时期内仍以流转税和所得税为主。对于具有宽税基、广税源特征的税种,单独划分给中央或地方中的任何一方都将使另一方的财政纵向财力严重失衡。房地产税、资源税等次主要税中,房产税从税源的层次性上只适合作为基层地方政府的主体税种,且当前税源的培育尚不成熟;资源税不具有普遍性,不满足地方主体税选择要求。开征新税在现阶段会徒增税制改革的难度。因此,如果一味强调按税种划分收入的原则,可能会让地方税体系构建陷入死循环,我们应该把目光聚焦到共享税上来,短期内我国以共享税作为地方主体税种是当前现实的需要,在明确我国地方税改革需要解决的主要问题的基础上,从完善税制体系、推进财税体制改革的目的出发,逐步在共享税中提高地方分享比例,全面深化改革现行地方税制体系,构建新的地方税体系。

二、以共享税为主的地方税体系的可行性分析

当前我国以任一符合地方税特征的单一税种作为地方主体税种都不具有现实可行性。从本质上来看,地方税主体税种选择和培养的目的是为地方政府筹集尽可能多的收入。从为地方政府筹集收入的角度来看,流转税、所得税等为主的共享税具有其他任一税种不可比拟的优势,但是共享税能否作为地方主体税种还有待进一步分析。

(一)共享税规模分析

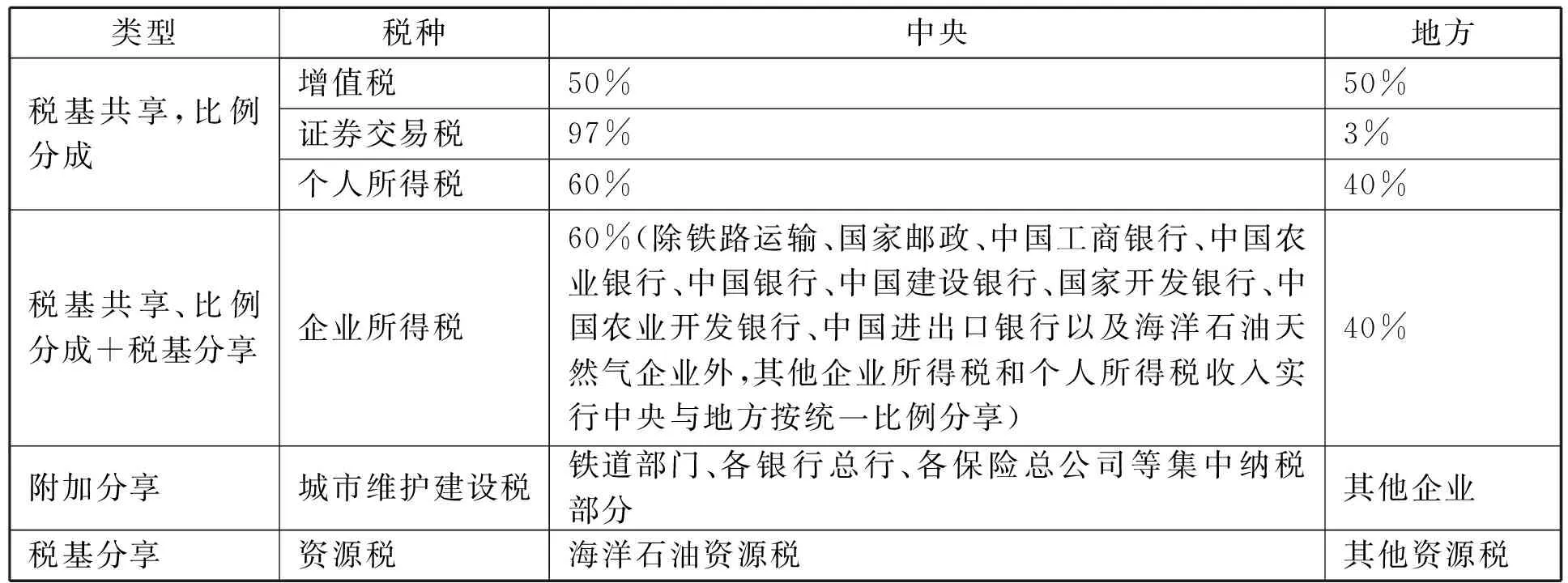

共享税的存在不仅为国家实施宏观经济社会调控提供了可操作空间,还弥补了各层级政府专享税收的功能缺陷,为各级政府提供稳定的财政收入。从世界各国共享税的分享方式看,其分享方式大致包括税基分享、比例分享、税率分享、附加分享、以及混合分享等类型。1994年分税制改革确定了我国中央税、地方税以及中央地方共享税的税收分享体制。其中,将维护国家权益、实施宏观调控所必需的税种划分为中央税;将一些较零星、分散的、固定的、便于地方征管的税种划归地方,充实地方税税种,保障地方收入;将具有与经济发展直接相关、税源较广、税基较宽等特征的税种划为中央与地方共享税。我国共享税主要有税基共享、比例分成、税基分享加比例分成、附加分享四种类型。为保证中央的政令统一,维护全国经济市场秩序,中央税、共享税以及地方税的直接管理权都集中在中央,中央决定税种的开征、停征,税目税率的调整以及减税、免税、加征等。

全面营改增前,按照国际上的共享税标准,我国的共享税主要有7种,包括增值税、企业所得税、个人所得税、证券交易税、营业税、城市维护建设税和资源税。2016年5月1日全面营改增后,营业税全面被增值税替代,共享税减少为6种,即增值税、企业所得税、个人所得税、资源税、证券交易税、城市维护建设税和资源税。(见表1)

表1 我国中央、地方共享税

从当前我国政府间税收划分方式看,央地税收划分主要通过税收共享体制实现。分税制改革以后,随着我国社会主义市场经济发展,我国税收收入规模不断增大。同时,伴随着我国税制改革和完善,共享税在我国税收收入中的地位越来越突显。1994年分税制改革之初,我国共享税收入绝对额2456.9亿元,占全部税收收入比重为48.23%,几乎占据了全部税收收入的半壁江山;2002年1月1日起,我国实行所得税收入分享改革,所得税也被纳入共享税范畴,共享税涉及面越来越广,规模进一步扩大;2016年5月1日,全面营改增推开后,我国五大主体税种中仅剩消费税没有实行共享分成办法,共享税范围和规模再一次扩大;2017年,共享税占全部税收收入比重高达71.84%,共享税收入在整个税收收入中起着主要作用。

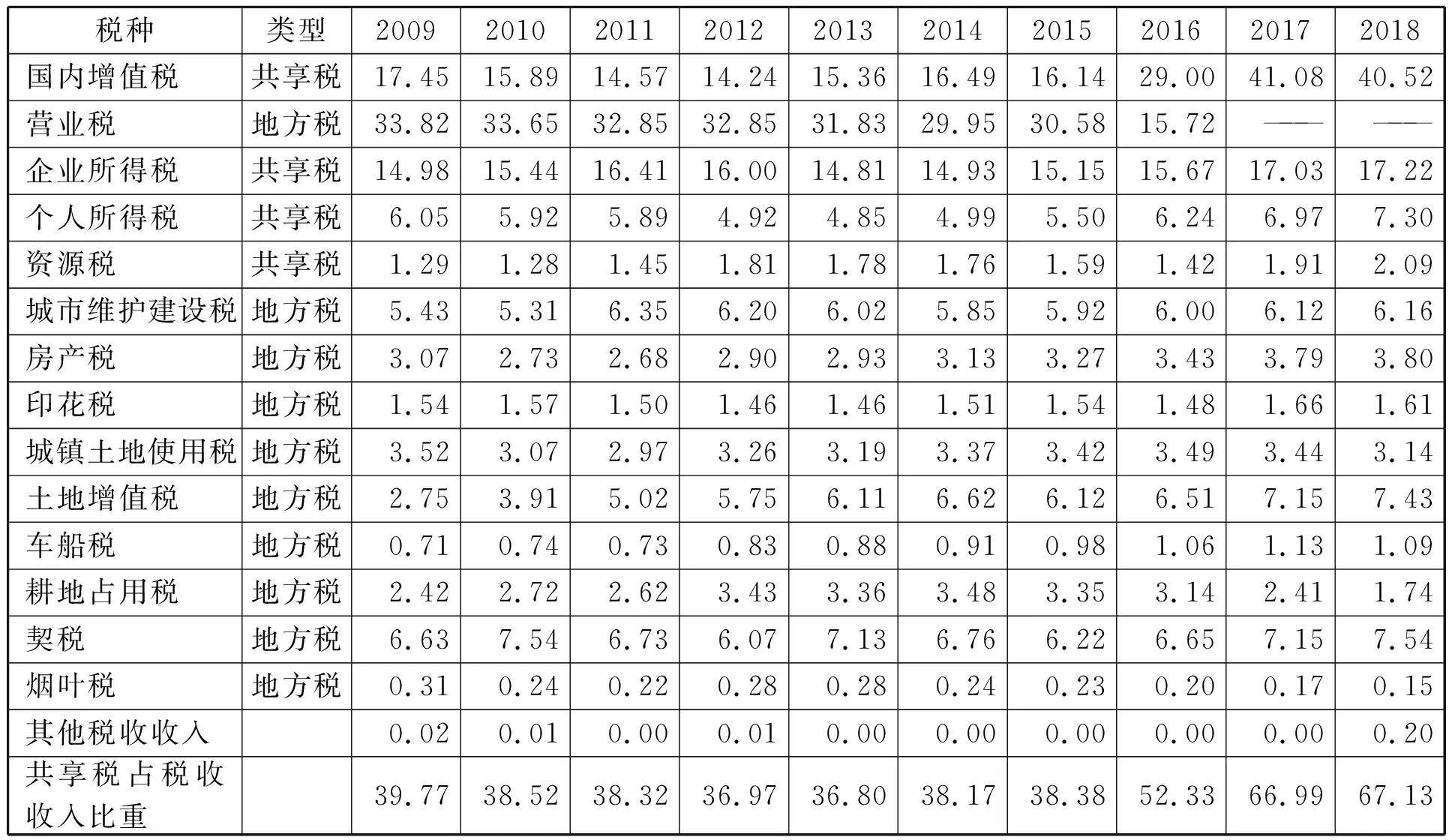

对比任何单一税种的收入规模,共享税的规模都是极大的。从表2可以看出,在全面营改增之前的七年里,地方税收入中共享税收入占了近四成;全面营改增后地方共享税收入占地方税收入的比重迅速提高到52.33%;2018年这一比重继续提升达67.13%。由此可见,共享税在地方政府财政收入中的作用极大且呈越来越重要的趋势。就目前我国社会经济发展情况来看,我国将在很长一段时间内利用共享税来平衡中央与地方的财政收入。

表2 2009-2018年地方财政各项税收占地方总税收比重(%)

(二)从税收特征来看

不少国内外学者认为理想的地方税不仅要能够为地方财政带来足够的、稳定的收入,满足地方财政公共支出的需要,还要遵循地方纳税人受益、避免政府间恶性竞争、地方政府征管便利等原则,然而实践中上述条件难以同时满足。如果仅把归属于地方的税种称为地方税,那么就很难在现行税制体系下寻找到足够多的地方税种来筹集财政收入满足地方政府财政支出的需要。因此,在重新认识地方税的基础上,将属于地方的税收收入归为地方税来讨论理想的地方税就更具有可行性和现实性。

从税收特征来看,无论是增值税、所得税还是城市维护建设税等共享税种都与社会经济的发展密切相关,在一定意义上这些税收收入与经济发展存在着正向相关关系,能够随着社会经济的增长而增长。其次,地方政府通过税收为地方公共事业支出筹资,为当地居民以及在当地从事生产经营活动的纳税人提供优质的公共产品和服务,有利于实现当地居民共享经济发展成果的美好愿望,符合地方税的受益原则。从目前我国现行税制和主要的共享税种来看,我国共享税仍以流转税为主,且税收立法权、征收管理权等主要集中在中央,地方裁量权很小,所以在中央统一领导规划下全国各地税负水平差异不大,可以在一定程度上避免各地方政府进行恶性税收竞争。

(三)从税收弹性分析

共享税以流转税、所得税为主,中央和地方共享的增值税、所得税等主要税种都采取比例税率从价计征的方式征收。税收收入与经济增长同向变动,具备一定的经济弹性,经济增长的情况下,税收也在一定程度上增加。伴随经济增长,税收也适度增加来满足政府刚性支出需求的增长。因此,政府间以流转税、所得税等共享税为主的税收收入的划分,可以使中央政府和地方政府分享到经济增长所带来的财政收入增长,赋予中央和地方财政收入适当的经济弹性,共享经济发展成果。

在现实经济生活中,将同经济发展直接相关的主要税种划为共享税是各国的通行做法,这些与经济发展密切相关的税种的税收收入的增长率通常比经济增长率高,税收弹性普遍较大。中央与地方的收入分成理论上存在收入效应和替代效应,收入效应使得地方政府提高财政努力以弥补因中央参与收入分成引起的收入减少,替代效应使得地方政府因中央的收入分成而降低积极性从而减少财政努力程度,收入效应和替代效应相互作用下的总效应决定了收入分成对地方财政努力的影响方向。但现实中的情况往往更加复杂,地方政府行为的决定不是效应的简单相加。在共享税制模式下,地方收入分成比例与财政努力、税收努力均呈现正相关关系,收入分成的比例对税收努力的正向作用大于对财政努力的正向作用。伴随着经济规模扩大,税收也会随之增加,这反过来也会使地方政府有更强的动机提振本地区经济,为企业创造更好的营商环境,吸引更多投资。只有税收的增长与当地经济增长挂钩,才能充分调动地方政府发展本地经济的积极性,把经济的蛋糕做大。

三、结论

从当前我国的实际情况来看,短期内任何具备地方税制特征的单一税种或者几个税种作为地方主体税种都不能为地方政府筹集到足够多的财政收入。共享税作为“一篮子”税具有为地方政府筹集财政收入不可忽视的作用。从税收收入规模来看,共享税收入在地方财政税收收入中占据着主要地位;从税收特征来看,共享税能为地方筹集财政收入的同时,有利于地方居民共享经济发展的成果;从税收弹性角度来看,以共享税为主进行政府间税收收入的划分,可以使中央和地方财政收入都伴随经济增长而增长,赋予中央和地方财政收入适当的经济弹性,能够实现为地方财政带来收入的同时激励地方政府发展地区经济。所以,从这些方面来看,将共享税作为地方主体税种具有可行性,符合构建地方税制体系的初衷。长期来看,可以逐步有选择性地培养符合地方税特征的税种作为地方主体税种,为地方筹集财政收入,但这还需要很长时间的探索和发展。

注释

①受数据来源的限制,只考虑了主要共享税并且在计算地方税收入中共享税的占比时,没有考虑证券交易印花税的影响,因此地方共享税收入占地方税收入的比重有所低估,但是不会从质上影响到结论的准确性.