中国奢侈品消费者的数字行为分析

2020-08-20郭皓升

郭皓升

(法雷奥汽车内部控制(深圳)有限公司 广东深圳 518128)

中国奢侈品市场发展概况

经过前些年的沉寂之后,2016年以来中国奢侈品市场迎来快速增长。根据贝恩咨询统计,2018年中国内地奢侈品市场规模已高达1700亿元,同比增长约20%,是2018年国内社会消费品零售总额增速的两倍以上(见图1)。预计2019年这一市场规模将突破2000亿元,随着新生代的崛起和国民消费升级的加速,预计2025年将突破4000亿元。随着国内奢侈品市场蓬勃发展,中国奢侈品消费在全球奢侈品市场的占比得到快速提升,其从2010年的19%提升升至2018年的33%,预计2024年中国消费者将占据全球奢侈品市场的40%。

按奢侈品品类进行研究,可以发现2016年以来中国豪车、化妆品、名烟与中低端品牌的分化明显加剧。具体而言,在豪车方面2016年以来中国高档车快速增长与低档车负增长形成鲜明对比。在汽车销量整体不振的大背景下,中高档车销量却率先迎来拐点,可以发现2016年以来B级(中档)轿车和C级(高档)轿车销量快速回升,其中高档轿车增速最快,增速连续两年保持在20%左右,与A级轿车以及整体销量的负增长形成鲜明对比(见图2);在化妆品方面,2016年以来中国高档进口化妆品增速遥遥领先于整体增速,从化妆品的表现来看,与化妆品整体零售额始终保持约10%左右的增速不同,更为高档的进口化妆品零售额自2016年以来迎来快速增长,其在2017年和2018年的增速分别高达47%和71%,其遥遥领先于整体水平;在名烟方面,2016年以来中国高档烟草的占比加速提升。随着居民健康意识的增强,烟草和白酒的消费总量是在下降的,但高端品牌的香烟和白酒的消费占比却仍在持续上升,这与化妆品、豪车等奢侈品的快速增长表现一致。

中国奢侈品消费者的数字行为分析

本文关注中国消费者在数字化时代背景下依托新兴媒体所进行的奢侈品购买行为。本文的研究数据主要来自腾讯平台和波士顿咨询公司(BCG)对消费者的定量调研。在腾讯数据管理平台中,约有180万中国奢侈品消费者,其中2620位消费者在过去12个月内购买过奢侈品,本文以此为样本,对其分别进行人口特征统计分析、地区分布分析、购买路径分析、参与模式分析以及KOL影响力分析。

(一)人口特征统计分析

总体而言,中国奢侈品消费者非常年轻,其受教育程度高,收入水平高且以女性为主。具体而言,在性别方面,参与奢侈品数字化消费的人群中,男性占比29%,女性占比71%,女性消费者数量明显高于男性。目标群体指数(TGI)反映了目标群体占总人口比例的高低程度,以100为基数,男性TCI值为54,女性则高达176(见图3)。由此可见,中国女性消费者对奢侈品的偏好和需求远大于男性消费者。

图1 2011~2018中国内地奢侈品市场规模与增速

图2 2014~2018年中国各级轿车的销量增速

在年龄方面,中国奢侈品消费者呈年轻化特征,其平均年龄仅为28岁。其中18-24岁的消费者占比最大,为36%,TCI值为148;其次是25-30岁的消费者,占比32%,TCI值为140。小于30岁的消费者总占比高达76%(见图4)。原因既与年轻人易于被营销吸引从而进行冲动性购买有关,也与中国年轻消费者日益加重的超前消费观念、长辈对独生子女的溺爱、收入提高等因素有关。

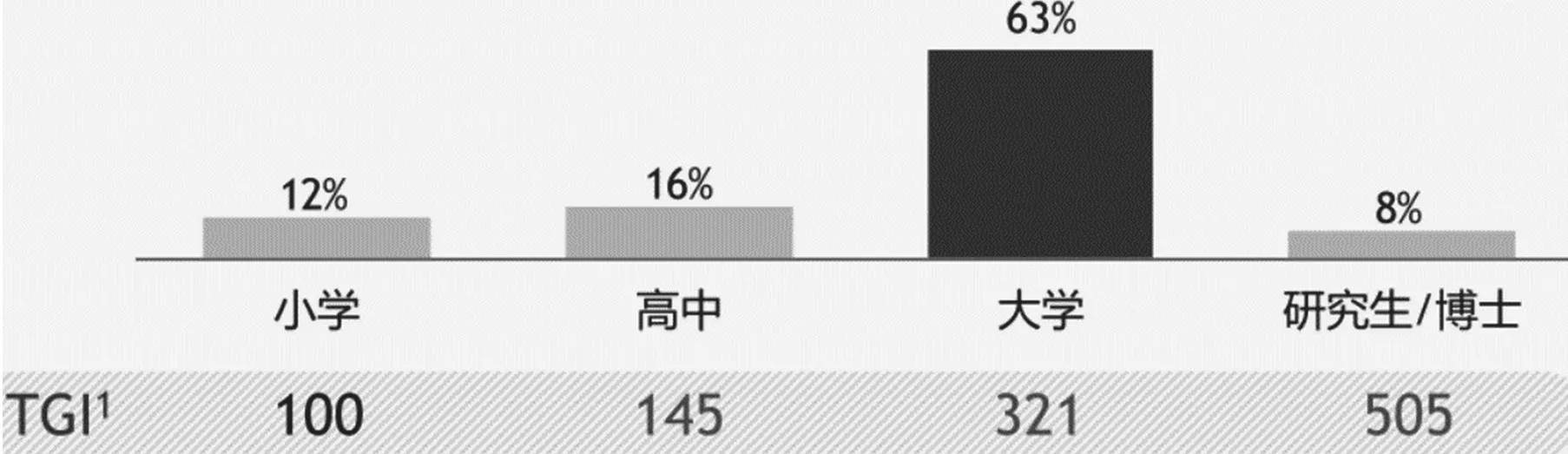

在受教育水平方面,中国奢侈品消费者的教育水平普遍偏高。其中,本科学历占比最大,为63%,TCI值为321;硕士研究生、博士学历占比最小,为8%,其TCI值最大,达到505(见图5)。这是易于理解的,高学历的人往往社会地位高、收入高,其会更加追求较高的生活品质,因此对奢侈品品牌的理解也更加深入。

图3 中国奢侈品消费者的性别分布

图4 中国奢侈品消费者的年龄分布

图5 中国奢侈品消费者的教育水平分布

图6 中国奢侈品消费者的收入水平分布

图7 中国奢侈品消费者的地区分布

在收入方面,奢侈品的客单价决定了其消费门槛较高。因此,月收入小于5K的消费者占比较低,为12.3%;月收入在20K以上的消费者占比7.3%;月收入在10~20K的消费者占比29.7%;月收入在5~10K的消费者占比最大,达到38.9%。月收入5K以上的消费者总共占比75.9%(见图6)。近年来,我国居民的收入水平持续增长,收入分化趋势加剧,高收入群体由少量向多量扩容,这为奢侈品的消费奠定了基础。可以说,收入是影响居民消费能力的最重要因素,而“富人”群体的扩大成为了奢侈品消费的主要推动力。如果将我国居民划分为低收入组、中等收入组、高收入组,那么近年来这三组人群结构从“金字塔”型向“橄榄”型转变,相应地,对于低端、中端和高端产品(奢侈品)的消费结构,其也从“金字塔”型过渡到“橄榄”型,这极大地推动了中国奢侈品市场的扩张和发展。高收入群体扩容是奢侈品需求的最有力支撑,就目前的趋势来看,其需求潜力仍有很大的释放空间。

(二)地区分布分析

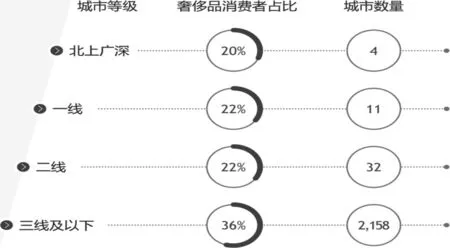

根据统计数据显示,在地区分布上中国奢侈品消费者不再高度集中于一二线城市,北上广深的“大本营”地位逐渐弱化,奢侈品市场整体下沉。具体而言,北上广深四个城市的奢侈品消费者占比为20%,11个一线城市的总占比为22%,32个二线城市的总占比为22%,而2158个三线及以下城市的占比最大,其达到了36%(见图7)。

由此可见,在奢侈品数字消费行为中下沉市场扮演着重要的角色。“互联网+”的纵深发展,使共享、下沉和普惠的天然属性更加彰显,其促进了下沉市场的价值开发。下沉市场并非单一群体,其内在具有丰富多元的层次和结构。根据相关报告,2018年中国农村的消费信心指数高达115,为所有类别中最高,三线城市的消费信心指数高达114,明显高于一二线城市的110(见图8),可见下沉市场的潜力。需注意的是,以往常将下沉市场与“价格敏感”相对接,即下沉市场等同于“中低端消费市场”,但随着消费者收入翻倍和消费升级,这种说法已不再符合中国的实际发展现状。在此背景下,下沉市场可被称为“新兴市场”,这更符合其低基数、多层次、高成长、大潜力的特性。

奢侈品具备垄断特征,其量价可以跟随消费升级、品牌集中持续扩张。奢侈品和一般消费品的区别在于,奢侈品格局以垄断为主,其在价格方面具备持续提价的能力,而在销量方面可跟随消费升级稳步扩张。中国地域广大、消费者众多,因此必须认识到消费发展的多层次、递进式的发展规律。开拓下沉市场并不等同于低质低价商品的增长,在未来趋势中,下沉市场将逐步实现平价化与品质化的统一、实用化和个性化的统一以及性价比与奢侈化的统一。在可预见的未来,跨境海淘、有机健康等特色品类的轻奢类产品将在下沉市场中有望迎来爆发期。整体而言,在下沉市场中,低端山寨商品正被淘汰,轻奢类商品正在扩张,农民群体也将升级消费理念不再以低价作为第一标准。下沉市场对品质商品的巨大需求和爆发潜力,使奢侈品的入场更加容易,其为奢侈品市场提供了新的成长空间。

图8 2018年中国各城市级别消费信心指数

图9 中国奢侈品消费的数字化进程(气泡大小=消费者客流量)

图10 ROPO购买路径的占比

图11 KOL社交内容客流占比

表1 中国奢侈品消费者的购买过程与实现路径

(三)购买路径分析

现阶段,中国奢侈品消费者的购买途径呈现多样化、数字化的特征。消费者不仅使用移动社交,且移动端内容的使用也占相当时长。数据显示,从使用时间段来看,从8~24时,接入腾讯应用的奢侈品消费者比例始终在50%以上;从使用时长来看,奢侈品消费者微信、QQ的平均日使用时间为87分钟,新闻、视频、音乐类应用的平均日使用时间为75分钟,手机游戏则为45分钟。奢侈品消费者的购买行为可分为发现、研究、购买、支付、交付和售后等过程,其每一过程的实现路径均有多种选择,既以数字路径为主,又呈现出明显的分散状态。在发现过程中,实现路径包括微信公众号、品牌小程序、朋友圈口碑、淘宝天猫等;在研究过程中,实现路径包括微博、KOL介绍、搜索引擎、评论网站等;在购买过程中,实现路径包括淘宝天猫、品牌App、京东、在线代购等;在支付过程中,实现路径包括支付宝/微信在线支付、线上信用卡、线上预付卡、会员积分兑换等;在交付过程中,实现路径包括线上下单送货到家、线上下单到店自提等;在售后过程中,实现路径包括关注微信公众号、点击品牌的数字化广告、在社交媒体上点评、在线退换货等(见表1)。

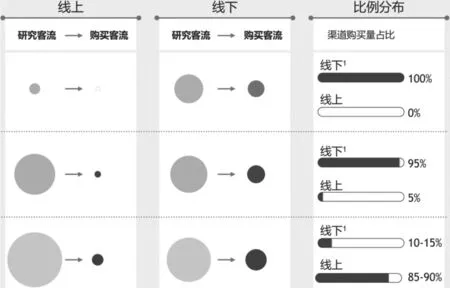

目前,中国奢侈品战场正从线下向全渠道转移,并逐渐以线上方式为主,其数字化特征愈发明显。这一转移过程可分为三个节点:2012年为第一个节点,这一节点主要是传统奢侈品行业,其品牌销售高度依赖实体门店,线下渠道的购买量几乎占比100%;2017年为第二个节点,这个节点称为奢侈品数字化1.0,其客流从线下逐渐转移至线上,但线下渠道仍然占比很大;2023年为第三个节点,这个节点称为奢侈品数字化2.0,线上线下渠道逐渐整合,流量转化率随之上升,其线下渠道占比已降至10%~15%,而线上渠道占比上升至85%~90%(见图9)。

在中国奢侈品消费者的数字行为中,有几种行为值得关注:第一,消费者将大部分注意力放在了“超级App”之中,如社交平台中的微信、微博,电商中的淘宝、京东,新闻资讯中的腾讯新闻、百度等;第二,消费者大量阅读公众号信息。品牌公众号已经成为触及并吸引消费者的有效方式,品牌公众号文章的平均阅读数约为2万次,而顶级品牌的文章阅读数则高达10万多次。对此品牌公众号可以加大力度打造更加引人注目的内容,从而更多的吸引消费者关注;第三,线上研究线下购买(ROPO)方式成为了奢侈品消费者最主要的购买路径。例如,国内的ROPO购买方式占比32%,海外占比26%,国内外该方式的总占比为58%(见图10)。ROPO之所以盛行,其原因主要在于面对新兴奢侈品,消费者会在进店之前进行信息搜集,而线上信息量大、信息种类多且信息来源广,因此消费者一般会在线上进行比对分析。数据发现,约三分之一的线下购买来自ROPO,而45%的线上消费者经研究后最终会选择从海外购买奢侈品。当然ROPO在未来有可能缩减,原因是中国电商平台正在进一步发展奢侈品业务。

(四)参与模式分析

当前平台模式是奢侈品线上市场的主流模式,但社交化购物在奢侈品行业已然快速崛起,社交电商正发挥着更大的能量密度。数据显示,中国奢侈品的电商平台购物占比为51%,而社交化购物占比为11%,社交电商仍有很大的成长潜力。随着互联网的渗透和互联网行业的成熟,人口红利逐渐消耗殆尽,包括阿里巴巴在内的传统电商企业普遍面临获客成本攀升、活跃用户增速下降等问题。由于传统电商发展受限,在社群经济、网红经济和自媒体经济的催生下,社交电商应运而生,其成为了互联网行业新的出路和焦点。社交电商是将社交能力嵌入到电子商务交易当中,既发挥沟通、互动、分享等社交优势,又发挥传统电商的交易优势,从而形成的一种多样功能的商业模式。从消费者的角度出发,其在购买过程的前、中、后期均可通过社交电商进行社交,这使得其无论是前期的产品信息搜集、价格比较,还是中期与商家的交流互动,以及后期的评价反馈、口碑宣传,均能方便快捷地实现。从电商企业的角度出发,社交化电子商务就是在商业模式上嵌入社交化工具,在合作对象上与社交化媒体网络合作,同时以在线交易平台为基础,完成品牌营销、产品推广乃至最终销售。社交电商的本质是社交流量和电商交易的结合,其通过各类社交平台聚集流量,再以电商的模式将流量变现。社交电商的优势可应用在奢侈品营销中,这能够促进消费者的数字购买行为。在社交电商模式下,由于消费者是基于信任关系或内容推荐去选择商品,因此其一般在产生购买需求时已经“种草”某奢侈商品,这就使得其购买效率大大提高。而且在佣金、价格的驱动下,其主动传播的意愿较高,这有利于奢侈商品的进一步宣传推广。社交电商在消费者购买奢侈品的各环节中发挥的驱动作用是不同的。在购买之前,社交电商主要驱动消费者对奢侈品的购买需求和动机,手段以社交分享为主;在购买当中,社交电商主要驱动消费者由浏览转向行动,手段以信任机制为主;在购买之后,社交电商主要驱动消费者正向评价、主动分享、推荐他人,手段以社交链接、好评回馈为主。相比传统电商的中心化流量模式,社交电商是一种去中心化模式,即每个消费者都是一个中心。社交电商模式以社交网络为纽带,奢侈商品基于用户个体进行传播,每个社交节点均可以成为流量入口并产生交易。社交电商“去中心化”的结构特点,极大地促进了奢侈品品牌的推广、口碑塑造和营销转化率。

(五)KOL影响力分析

数据表明,KOL是触及奢侈品消费者的重要触点,其对消费者在线购买奢侈品起到很大的引导作用。目前,依托KOL社交内容的客流占比约为12%(见图11)。一方面,如果说时尚内容分享是头部KOL最初的优势,那么对商业变现属性的把控正是其在新时代下为自身寻找到的新话语权。在此背景下,奢侈品牌也不再简单地将KOL作为“推广者”或“带货者”,其是在商业链条的基础上展开切实的合作对象。另一方面,诸多奢侈品牌在深耕中国市场的过程中,有意识培养可供长期合作的时尚KOL矩阵,其不断调整与中国时尚博主的合作形式,以求本土化、年轻化、数字化的营销策略更贴合中国市场。KOL对奢侈品消费者的影响已经被多次证实。抖音已经上线新动能“种草标签页”,KOL创作者能够发布带标签的优质种草类视频内容,经筛选后聚合到标签页,并获得专有的流量增益。抖音的引流效果早已被证实,而且,KOL能在多平台进行重复传播,其能够持续向用户传达品牌信息,且平台链接可迅速跳转实现效果转化,最终形成消费闭环,这就实现了良好的营销效果。因此,针对奢侈品市场的下沉趋势,奢侈品牌有必要培养一批更下沉的中尾部KOL以充当起满足“带货需求”的角色。