高管薪酬对公司绩效影响的研究

2020-08-19陆彦李静

陆彦 李静

摘要:佛山是中国制造业重镇,而代表佛山经济活力的佛山企业近年来陆续上市,逐渐在A股市场形成了“佛山板块”。本文对2004年~2018年佛山上市公司高管薪酬均值和高管持有的限售股比例与公司绩效进行实证分析后发现,虽然佛山上市公司高管薪酬均值和持股比例高于全国平均水平,但和企业的经营绩效没有明确的正相关性,甚至在公司业绩下滑时,过高的高管薪酬反而会拖累公司的绩效。因此,本文建议佛山上市企业将高管薪酬和企业绩效深度绑定,建立长效的股权激励机制和高管薪酬考核机制。

关键词:佛山上市公司;高管薪酬;公司绩效

中图分类号:F279文献识别码:A文章编号:2096-3157(2020)14-0099-02

一、引言

近年来,高管天价薪酬频频引发社会热议。平安保险集团CEO马明哲在2007年就拿过6600多万元的年薪,联想集团董事长杨元庆在2014年以1.3亿元年薪成为当时名副其实的“打工皇帝”。2017年美国《财富》杂志做过一项调查,20世纪80年代美国大型企业负责人的薪酬是普通工人平均薪酬的42倍,到2017年这一薪酬差距已经飙升到了347倍。而中国的情况与美国类似,上市公司高管与普通员工的薪酬差距迅速扩大。

中国上市公司高管和员工的薪酬差距的从2004年的8倍拉大到了2018年的31倍。高管高年薪的合理性在于其机会成本,高管获得的薪酬激励不能低于别的任职机会给他的激励,也就是要高过其的机会成本才能留住人才。高管高年薪的不合理之处主要在于高管的薪酬太高且缺乏惩罚机制。2019年全球很多大型上市公司的业绩严重下滑,但很多公司的CEO和管理层的薪酬却还是很高甚至大幅增加。例如,波音737MAX飞机在经历数次空难后被多国航空公司取消订单,公司业绩亏损严重,但是其CEO米伦伯格仍然可以按照合同拿到近3000万美元的年薪,薪酬较上一年增长了27%。這样不合理的薪酬制度安排不仅与激励的本意相悖,更损害了股东的利益。因此上市公司应当制定合理的薪酬制度,将管理层的年酬与公司绩效相挂钩。这样做既有利于调动管理层的积极性,也更有利于维护公司股东的利益[1]。

二、相关理论综述

纵观国内外学者对高管薪酬和公司绩效之间的研究发现,支持高管高薪酬的理论主要有锦标赛理论,反对高管高薪酬的理论主要有社会比较理论。

1.锦标赛理论

锦标赛理论(Tournament Theory)认为给公司高管发高薪酬不仅是发给高管的奖励,更是发给中层和下层员工看的,通过一个金字塔式的薪酬制度设计一整套递进的晋升阶梯,越往上薪酬差异越大,就像一场锦标赛,激励往上走的人更想赢得比赛,通过公开的晋升机制来激励员工努力为公司工作,由此给企业带来更多的产出。

2.社会行为理论

社会行为学理论是指在职场中易于将身边的同事作为评价尺度进行自我评价,该理论认为管理层之间的薪酬差距会引发公司高管的“黑嫉妒”心理,导致高管在做出一些决策时更注重个人利益而非公司利益,该理论认为企业内部部分高管的高薪酬不仅不能提高公司的绩效,所导致的薪酬差异反而会使低薪酬高管的工作效率降低。

三、佛山上市公司高管薪酬对公司绩效的实证分析

1.研究假设

考察国内外学者以往对于高管薪酬和高管持限售股比例对公司绩效影响的研究,自变量的选取多从高管的现金薪酬,高管的持股数量、高管与员工的薪酬差距这三个方面入手,为了验证佛山上市公司上述指标对企业绩效的影响,本文提出以下三个假说:

H1:高管现金薪酬均值与公司经营绩效呈正相关;

H2:高管持股(限售股)比例与企业绩效呈正相关;

H3:薪酬差距与企业绩效呈正相关[2]。

2.变量说明

(1)因变量

本文采用ROE(净资产收益率)和ROA(资产收益率)作为被解释变量[3]。

(2)自变量

本文涉及的自变量有三个:一是金额前三的高管薪酬均值的自然对数;二是高管持有的限售股比例;三是高管与员工的薪酬差距[4]。

(3)控制变量

为了使模型更加贴近真实情况,我们在模型中加入公司年龄、公司规模、员工薪酬这三个控制变量和是否为国营企业这一虚拟变量。

3.实证研究及结论

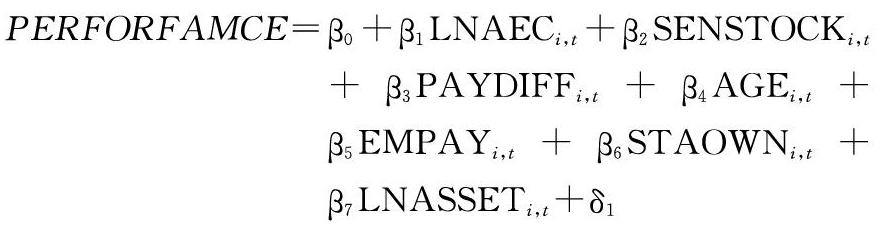

本文选用stata16作为数据分析的软件,根据之前的研究假设,建立如下多元回归模型:

4.回归结果

首先以ROE为被解释变量进行回归分析,分别使用固定效应模型和随机效应模型对数据回归,豪斯曼检验的p值为0.2757,大于0.05,接受原假设选择随机效应模型;同理,再以ROA为被解释变量,豪斯曼检验的p值为0.2778,继续选择随机效应模型。

从上述回归结果来看,当选择净资产收益率ROE为绩效变量时,高管薪酬与高管持有的限售股比例均与ROE负相关,而选择资产收益率ROA为绩效变量时,高管薪酬与高管持有的限售股比例均与ROA正相关,且相关性都不显著。而无论是用ROE还是ROA做解释变量,薪酬差距与ROE和ROA都不相关。

四、结论及对策建议

根据实证分析的结果,当我们选择两种不同的绩效变量(ROA和ROE)分别作为被解释变量时得出完全相反的相关关系,且都不显著。因此我们认为高管薪酬和高管持有的限售股比例与佛山上市公司的经营绩效并无固定的相关关系。而根据万得数据统计,佛山上市公司的高管薪酬和高管持股比例都高于全国平均水平,但是佛山上市公司高管的高薪酬福利并没有给公司带来显著的绩效提高。

因此,本文建议适当调整高管的现金报酬,建立和完善高管的长期激励性报酬机制,以公司经营绩效等作为主要考核指标,合理分配高管的固定工资和绩效奖金。同时佛山上市公司应更多地制定高级管理人员的长期股权激励计划,将行业人才和公司利益牢牢绑定在一起,从而实现公司股东和管理层的利益最大化。

参考文献:

[1]李静,机构投资者参与公司治理的理论与实证研究[M].北京:经济科学出版社,2019.

[2]李静,梁四安.公司股权结构对企业技术创新的影响——以佛山上市公司为例[J].佛山科学技术学院学报(社会科学版),2020,38(01):68~74.

[3]方芳,李实.中国企业高管薪酬差距研究[J].中国社会科学,2015,(08):47~67+205.

[4]夏宁,董艳.高管薪酬、员工薪酬与公司的成长性——基于中国中小上市公司的经验数据[J].会计研究,2014,(09):89~95+97.

[注]基金项目:佛山市哲学社会科学规划项目(2019-GJ011)和广东省教育厅本科金融学类专业教学改革研究项目(2018JR024)和广东省社科研究基地“创新与经济转型升级研究中心”资助

作者简介:

1.陆彦,佛山科学技术学院硕士研究生;研究方向:国际商务,公司治理。

2.李静(通讯作者),佛山科学技术学院讲师,华中科技大学数量经济学博士;研究方向:公司金融和公司治理。