税收结构对产业结构的影响研究

——基于跨越“中等收入陷阱”的视角

2020-08-18王琳

王 琳

(广西师范大学经济管理学院 广西 桂林 541004)

经济发展是人类社会进步的核心问题。随着中国从快速经济增长转向高质量发展,“中等收入陷阱”再次成为社会关注的热点。当前,我国正处于全面建成小康社会的决胜阶段,却面临着环境污染、产能过剩、老龄化、人口红利消失等诸多问题。在经济增长放缓以及发展存在诸多限制时,如何实现经济结构的优化已经成为当前中国经济发展中亟须解决的关键问题,也是规避“中等收入陷阱”、实现经济高质量发展的重点所在。

产业结构调整是中国当前面临的一大关键问题,也是中国经济持续稳定发展的重要途径之一。但是,单纯通过依靠市场力量优化和升级产业结构,不仅会因为市场失灵而导致效率损失,而且还会面临产业结构自身发展所需时间漫长的问题[1]。由目前的中等偏上收入国家迈向高收入国家的过程,所面临的最大风险与挑战是如何跨越“中等收入陷阱”。税收作为宏观经济调控的重要工具之一,需要在这个跨越过程中发挥积极作用。那么,税制结构是如何影响产业结构调整的,什么样的税收政策才能更好地推动我国产业结构的优化升级?探讨上述问题,对于优化宏观经济政策,推动经济高质量发展,平稳跨越“中等收入陷阱”,具有重要的理论和现实意义。

一、跨越“中等收入陷阱”:产业结构升级

收入组别的划分是讨论“中等收入陷阱”的前提和基础,收入组别的划分标准可分为两种:一是绝对收入标准;二是相对收入标准。根据世界银行近些年来的划分标准,低收入组、中等偏下收入组、中等偏上收入组以及高收入组国家收入门槛如表1-1所示。当然,这是一个会根据通货膨胀率和汇率逐年进行调整的动态收入标准。

表1-1 2018年世界银行对国家的划分

从本质上看,“中等收入陷阱”问题是一个经济增长及其动力问题,从中长期来看,经济增长速度回落,增长缺乏新的动力。这一阶段最重要的特点是劳动力由过剩向短缺转变,导致了以劳动密集型产品生产为主的粗放型发展模式的失败[2]。一个国家能否实现结构转型、产品多元化、升级换代,对于国家能否突破瓶颈实现可持续增长至关重要。由此看来,产业结构升级是转变经济发展方式的内在因素[3],也是帮助中等收入国家跨越“中等收入陷阱”的核心。

二、跨越“中等收入陷阱”的税收治理路径

税收政策作为国家宏观经济调整的重要手段,不仅能够调控经济繁荣和经济波动,而且能够优化和升级产业结构,改善经济空间结构。在市场经济的背景下,国家运用财政政策来引导资源在不同行业之间流动,以影响其他投资者的投资方向及现有资产重组,推动产业结构优化和升级,从而促进经济增长。

近年来,税收政策对产业结构调整的影响和产业结构调整对经济增长的促进作用是国内外学者的热点,也是一个颇有争议的研究领域[4]。由于产业结构失衡是国家长期追求经济快速增长的一种衍生现象,国外学者较少关注税收政策的产业效应,而是专注于税收结构、税收激励对经济增长效应的研究。有研究对摩洛哥1985-1995年的数据分析显示,产业结构调整对地方经济发展具有显著的正向影响[5]。从税收政策设计角度出发,经济稳定持续发展的前提之一是产业结构和税制结构的同步调整[6]。在充分发挥市场作用的基础上,税收政策应通过积极引导与扶持现代型产业和高新技术产业,促进产业结构向合理化、高级化转变[7]。从税收与产业结构之间关系的角度出发,不少学者发现税收收入增长与产业结构升级之间具有显著正相关性[8],但也有学者认为,产业结构调整在一定程度上抑制了税收收入的增长速度[9]。

产业结构不仅决定了税源结构,并且其合理优化程度也影响着税收的增长速度。而税收也在一定程度上制约着产业结构的调整和优化。

第一,对某些行业、产品或经济行为征税,通过建立税收类别和调整税收范围,以形成税收负担与未征税的行业、产品或经济行为的差异,从而促进产业结构的相对变化。

第二,依据不同的产业目标,通过不同的优惠政策形成不同的税收负担,从而影响产业结构的调整。

第三,作为理性经济人的微观主体,为了实现利润最大化的目标,产业间要素积累自动调整,导致产业间要素积累的相对替代,最终实现产业结构合理化。

三、税收结构影响产业结构的实证分析

(一)数据说明

本文有关产业结构和税收结构两大指标数据具体选取如下:

(1)产业结构变量。本文使用第三产业产值与第二产业产值的比值表示产业结构特征,记为Y,该数值增大,代表产业结构优化。

(2)税收结构变量。本文选取所得税、增值税、消费税进行研究,税制结构变量用所得税、增值税、消费税与GDP的比值表示,分别记作Itb、Vatb、Ctb。

以上指标样本数据区间为1994—2018年,为消除价格水平变动对上述各经济变量的影响,本文用全国居民消费价格指数(CPI,1994=100)对各变量进行了价格平减调整。数据来源于《中国统计年鉴》、《中国税务年鉴》和中国国家统计局网站。

(二)模型设定

如上文所述,税收影响产业结构,反过来,产业结构又反作用于税收。根据这一逻辑,产业结构的升级优化和税收的增长之间实际上存在着复杂的关联,而且相互之间的影响往往是持久的。因此,本文建立所得税、增值税、消费税和产业结构的多元结构VAR估计模型,以考察三大税种对产业结构调整的效应在强度和方向上的差异性。

t=1,2,3,…。其中,Itb、Vatb、Ctb和Y分别为所得税、增值税、消费税和产业结构的时间序列,A1、A2、A3……AP分别为滞后向量的系数矩阵,p是滞后阶数,T为样本个数,e1t,e2t,e3t和e4t分别是作用于所得税、增值税、消费税和产业结构上的结构式冲击。

(三)模型的相关性检验

1.ADF单位根检验

本文使用扩展的ADF检验方法验证模型数据序列的平稳性,检验结果如下所示:

表3-1 变量的平稳性检验结果

由表3-1可知,模型原数据序列在10%的显著水平下均接受原假设,属于不平稳数列;而原数据序列的一阶差分序列拒绝了原假设,具有平稳性特征。因此,原序列的一阶差分是平稳的,即DY、DItb、DVatb、DCtb是一阶单整序列,采用向量自回归模型进行分析不会出现“伪回归”现象。

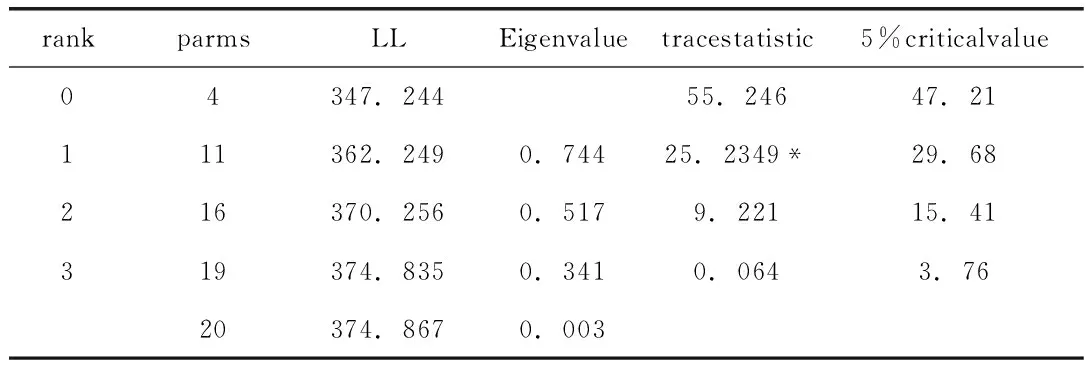

2.协整检验

通过单位根检验,可以明确DY、DItb、DVatb、DCtb,此时需要对模型进行协整检验。由检验结果(表3-2)可知,在5%的显著性水平下,迹统计量为25.2349,说明变量之间存在一个长期协整关系。

表3-2 Johannsen协整检验结果

(四)脉冲响应函数分析

本文重点关注税收结构对产业结构升级的动态影响,得出税制结构的脉冲响应曲线。选择10个观察期(即滞后期),分别观察税收结构、增值税、消费税与GDP比值对产业结构及产业结构对经济增长率的促进作用。

由图3-1可知,所得税变动对产业结构长期内脉冲影响函数为正,且在第8期的影响最大,说明所得税的增长可以在长期内促进产业结构的升级。

由图3-2可知,增值税对产业结构的脉冲影响函数显著为负,长期内这种影响力度降低。即在短期内可采取增值税的调节功能用以促进产业结构升级。

由图3-3可知,消费税对产业结构的脉冲影响先为负,后为正,且在第1期达到最大值,长期内这种影响度增强,故消费税税负降低在短期内对促进产业结构升级效果最佳。

由图3-4可知,产业结构对经济增长率的脉冲影响为正,且影响逐年缓慢增长。因此,调整产业结构,可以促进经济的增长。

图3-1 所得税与产业结构的脉冲响应 图3-2 增值税与产业结构的脉冲响应

图3-3 消费税与产业结构的脉冲响应 图3-4 产业结构与经济增长率的脉冲响应

综上,从本文的实证结果可以分析得出:税收结构在一定程度上可以促进促进产业结构升级,且产业结构升级又有利于经济增长。因此,我们可以借助税收的手段以促进经济增长,助推我国跨越“中等收入陷阱”。

四、结论与建议

本文基于1994—2018年产业结构及税制结构变量数据,运用VAR模型,研究了税收结构对产业结构升级的影响,得出以下基本结论:

第一,从长远来看,所得税税收收入增加可以促进产业结构升级,增值税税负水平的降低可以显著促进长期产业结构升级,而短期内消费税税负水平的降低可以促进产业结构调整。第二,产业结构升级可以进一步冲击GDP增长率,税收结构调整、产业结构升级与经济增长呈现出良性循环态势。

中国在保持经济稳定和总体控制风险的同时,必须适时地推进各项改革,尽快建立起有利于形成新的增长模式的制度基础。对于税收政策在如何跨越“中等收入陷阱”中的作用,提出以下建议:

第一,适当降低增值税税负。增值税具有税收中性的内在特征,在税收体系中主要发挥的是收入功能。对于增值税应采取税收优惠政策,进而从整体上降低增值税负担,向消费型转变。

第二,进一步突出消费税的短期效应。对于消费税税种,应制定短期的税收优惠政策。将高档消费服务纳入消费税征收、为娱乐业营业税的退出“补位”。将间接税征税的重心向消费税进行平衡,进一步发挥好税收对消费的引导作用,

第三,适当提高所得税占比比值。所得税对贫富差距具有重要的调节作用,有助于资源的最佳配置和经济增长。在提高个人所得税占比的同时也要略微提升企业所得税占比,应把企业所得税培育成一种主要的地方税,扩大税基,不断激发创新活力。