高盛集团投行业务发展现状及对策研究

2020-08-16罗美娣朱彦秋

罗美娣 朱彦秋

【摘要】2008年次贷危机后,高盛集团经美联储批准从传统的投资银行转型为一家银行控股公司。投行业务仍然是高盛的核心业务之一,投资银行部门主要针对收购兼并、资产剥离、企业反收购、重组、资产分拆及风险管理等方面提供金融顾问服务。高盛集团能够抓住机遇为自身谋求发展,业务能力也达到全球领先水平,积极改善业务发展过程中存在的缺陷,这是高盛能够在市场角逐中能够存活至今并成为全球实力强盛的投资银行之一的重要原因。本文对高盛集团投行业务发展现状及对策研究进行探讨与分析。

【关键词】高盛集团;投行业务;发展机遇

高盛集团在1869年成立,总公司设在纽约,并在香港、伦敦和东京设有分公司,在全球23个国家共设有41個办事处,是金融市场上规模最大、经营时间最长的投资银行之一。它提供了一个广泛的全球性咨询、投资和金融服务,有着丰富的市场经验和国际运作能力,同时也拥有大量不同行业的客户,包括民营企业、金融企业、政府机构以及个人。经过时间的洗刷,高盛在业务开发、公司内部治理、薪酬管理体系和战略布局等方面不断完善与发展创新,逐渐形成了集团自身独特的企业文化,掀起一股金融潮流,成为金融服务行业竞相学习效仿的楷模。在2020年1月22日,高盛集团在2020年《财富》全球最受赞赏公司榜单中位列第27位,同年的5月13日,在2020福布斯全球企业2000强榜位列第47位,用实力和意志在激烈的市场竞争中铸造辉煌。

一、高盛集团发展史

如表1所示。

二、高盛投行业务及业务发展现状

高盛集团为企业、金融机构、投资基金和政府等不同的客户群体提供广泛的投资银行服务,其中包括并购、风险管理、资产出售、重组和分拆、企业反收购活动、公开发售和私募配售的债券和股票承销以及与这些活动相关联的衍生工具交易提供策略咨询服务。

(一)承销业务

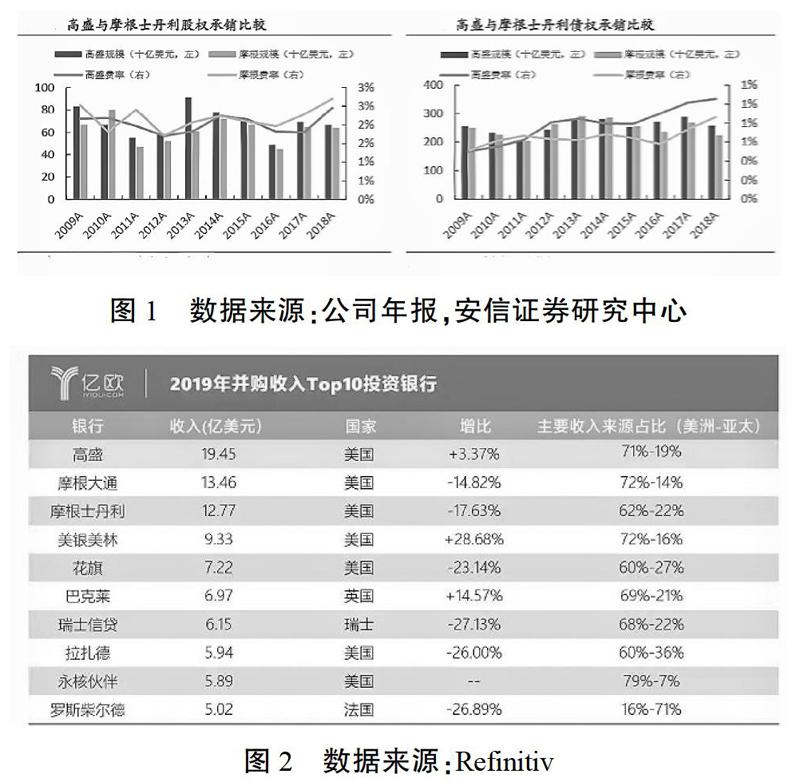

高盛在股权承销方面实力较强,近年来债权承销方面也有较大进步。高盛的优势业务之一就是股权承销,在过去九年来,其排名一直是全球前三,比较华尔街另一大投行——摩根士丹利,可见高盛股权承销规模较大,但在2016年至2018年承销费率略低,说明高盛投行客户规模较大,承销能力较强。

随着近年高盛加大对债券投资的投入,其债券承销规模在2016至2018年均高于摩根斯坦利,且费率也处于较高水平,为公司带来了良好的收益,证明高盛在债券承销方面实力有了显著的提高。

(二)并购业务

据统计数据显示,在去年已完成的全球并购交易业务中,高盛集团在参与顾问服务的交易中,所涉及的金额约为2010亿美元,占市场份额的39%,与美国银行、摩根大通和摩根士丹利相比排名更高。2019年前三季度高盛在全球并购收入Top10的投资银行的竞争中,稳居世界第一位,并购收入达19.45亿美元,同比增长了3.37%。

(三)财务顾问

高盛拥有雄厚的资本实力,通过投行业务与许多大型企业都保持良好关系,为企业兼并收购、资产剥离、公司反收购、公司重组、资产分拆等业务提供财务顾问服务。近几年高盛财务顾问收入对投行收入贡献率维持在45%左右,是投行最具优势的项目。在比较8家全球著名投行财务顾问收入占比结构中,高盛各年比重均领先10%以上,可以看出,高盛集团不仅有效传承了投行传统优势业务,更在此基础上不断革新,为公司贡献增益业绩。

三、发展机遇

(一)反对恶意收购

上个世纪70年代,高盛集团看准商机,在那时资本市场上兴起的“恶意并购”中反其道而行之,从而在投资银行领域崭露头角。“恶意并购”业务的产生使得投资管理行业彻底打破了传统的格局,催生了一种新的行业市场秩序,但高盛却不随波逐流,坚守自己的行业准则,率先发出“反收购顾问”的声明,帮助遭受恶意收购的公司邀请友好的竞买人、采取反托拉斯诉讼或抬高收购价格,以击退恶意收购者为目标,维护客户的利益。高盛对自身和客户的长期利益负责的做法,使其真正成为投资银行界的世界级“选手”。

(二)中国放宽外资入场

我国放宽外资准入原则,促使越来越多的外资流入国内市场。自20世纪90年代初以来,高盛集团就一直把中国作为拓展全球业务的重点领域,因此我国对外开放市场的政策无疑是为高盛在华发展创造良好机遇。高盛逐步在中国建立起势力强盛的国际投资银行业务分支机构,向中国政府和占据行业领导地位的国内大型企业提供全面、完善的金融服务,是我国第一家获得上海证券交易所B股交易许可的外资投资银行,也是获得QFII(合格的外国机构投资者)资格的首批外资机构之一。

(三)筹建“战备基金”

在疫情冲击下,经济下行压力增大,停产停工导致企业迫切需要现金来摆脱业务下滑的困境,高盛集团看准时机,预筹建一只规模最高达到100亿美元的“战备基金”。高盛拥有在投资银行领域最大的投资平台,并且企业客户群的需求庞大,能够为陷入生存危机的企业及投资者提供广泛多样的融资选择,随着世界经济的逐渐复苏能够为高盛集团带来可观的利润,并且高盛将回避可能使这只基金陷入企业控制权争夺的投资领域,注重在资本结构的高层次引导资金进入债券类工具,为企业克服经济不确定性搭建一个稳固的桥梁。

四、高盛目前存在问题

(一)沿袭旧时期的业务模式,业务转型较慢

2008年次贷危机后,各大金融集团的掌权人将财富管理、零售和商业银行业务视为集团的压舱石,认为通过这些业务可以平滑收益且可以吸收到低成本的资金,能够促使投资银行业务提升竞争力,但高盛集团在这方面业务转型较慢,需要加快速度来追赶同行业的领先者。高盛前期的收益率明显好于美国投资银行的平均水平,但到了2019年,高盛的ROE是9.2%,而美国投资银行的平均ROE(净资产收益率)是9.7%,低于美国投资银行的平均水平,且其股票价格方面也落后于股票指数和其他大型的投资银行。