战略管理会计在高校中的应用

2020-08-16刘千沈丽车忠强封頔

刘千 沈丽 车忠强 封頔

[摘 要]战略管理会计是为战略管理服务的会计,其应用方法能够全方位有效地评价高校的建设成果。文章以平衡计分卡为例对战略管理会计在高校中的具体应用进行分析,并提出相应保障措施,以为高校管理者提供有效的信息并及时做出战略调整,从而达到提升我国高等教育改革与发展水平的目的。

[关键词]战略管理会计;高校;平衡计分卡

[DOI] 10.13939/j.cnki.zgsc.2020.20.140

1 引言

2015年11月国务院颁布《统筹推进世界一流大学和一流学科建设总体方案》之后,“双一流”建设成为影响未来中国高等教育发展的新战略。该战略将成为加快科技创新步伐、实现高等教育现代化的重要人力支持和智力保障。在“双一流”建设过程中,评价具有重要的导向作用,而战略管理会计方法的应用正发挥着这样的作用。战略管理会计是站在发展战略的高度来帮助高校获得持久竞争优势的一种管理方法。高校在应用战略管理会计时,应根据战略管理的需要,同时充分考虑到内外部环境的变化情况,据此提供具体的战略决策信息,增强高校的竞争实力并保持其持久性。有效地应用战略管理会计方法,能够更好地促进高等教育改革和发展,对于改善和加强高校管理起到积极的指导作用。

2 战略管理会计在高校中的具体应用——以平衡计分卡为例

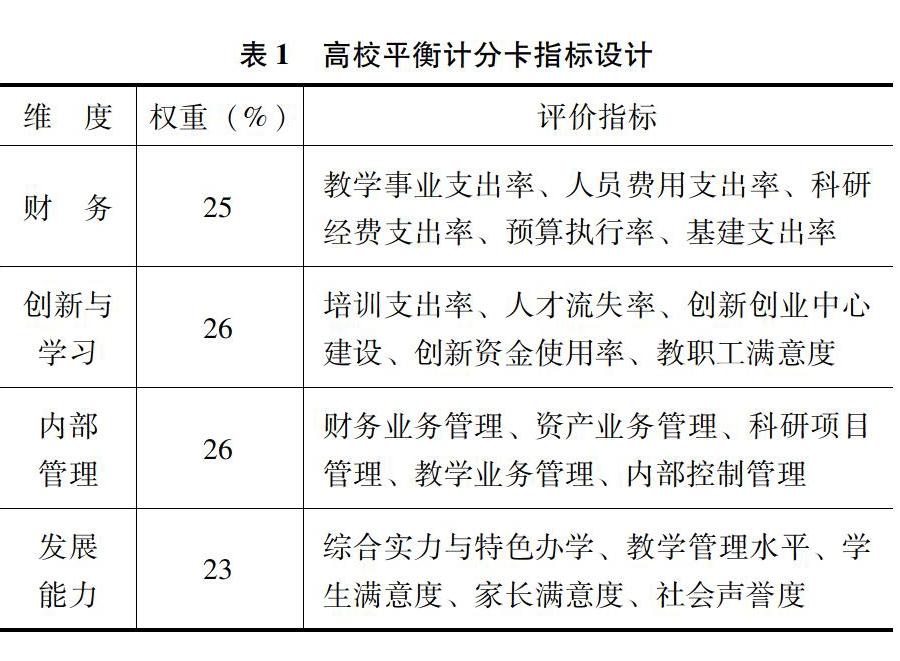

战略管理会计应用方法主要有平衡计分卡、竞争对手会计法、作业成本法、价值链分析方法等,其中平衡计分卡是战略管理会计最重要的应用方法。平衡计分卡是哈佛商学院教授卡普兰和诺顿在20世纪90年代初提出的绩效评价方法,其基于战略,从财务、客户、内部业务流程、学习和成长四个维度,将战略目標逐层分解转化为具体的、相互平衡的绩效指标评价体系,并据此绩效管理的方法。“平衡”是平衡计分卡的精髓所在,其平衡了短期与长期的业绩、外部与内部的业绩、财务与非财务的业绩等。平衡计分卡是以四个维度之间的相互关系为基础的绩效衡量体系,以指标权重为依据,显示各指标对组织整体发展的影响程度。由于高校的特殊性,战略目标与营利性组织是完全不同的,所以原有平衡计分卡维度的划分并不适用高校评价体系的建设。高校可以结合自身的情况将四个维度重新划分为财务、创新与学习、内部管理、发展能力。同时,根据本高校的特点来设置每个维度的具体指标和权重,以此来构建一个科学有效的高等教育评价体系。四个维度的评价指标及权重可以参照表1来设定。

3 战略管理会计在高校中应用的保障措施

3.1 加强理论和方法的研究

对于战略管理会计理论和方法的研究,目前还处于初级阶段,远远满足不了对其的需求。战略管理会计在引入我国后,虽然也展开了一些讨论和研究,但却没有实质上的创新,只是对国外的研究成果进行介绍。由于经济环境的变化会影响组织结构的变化,导致会计实务发生变化,因此就要求战略管理会计研究的内容、方法要做出相应地改变。由于我国经济体制有别于西方国家,在应用战略管理会计方法时应根据具体情况采取相应的方法,有选择地吸收其他各国的研究成果,构建有中国特色的战略管理会计理论和方法。在进行战略管理会计理论和方法研究时可以采取一些有效的措施:成立研究战略管理会计理论和方法的专设机构;聘请各个领域的专家、学者;将研究成果应用到实际经营管理中去,及时反馈问题,然后再进行研究。

3.2 培育适应性的思维观念

战略管理会计的应用与其说是一种方法,不如说是一种观念。正确的管理观念可以帮助高校管理层形成求同存异的思维方式与高瞻远瞩的眼光。因此,培育适用性的思维观念是高校战略管理会计应用的关键。首先,要具有外向型整体观念。战略管理会计跳出了单一的、狭小的空间范围,以外部环境为视角,提供更加广泛的、实用性更强的信息。同时强调竞争的基础是主体的内部条件,并着眼于外部相对竞争优势的形成。其次,要具有以人为本的观念。任何经济活动都离不开人,人的作用是巨大的,战略管理会计是非常重视这一点的。采取一系列激励措施是获得最大人力资源价值的有效途径,因此要想使战略管理会计在高等学校管理中发挥充分的作用,管理者就必须重视人才的决定性作用,树立以人为本的观念,调动广大员工的工作积极性,及时了解教职工的行为和思想动态。最后,要具有可持续发展观念,财务的保值性和利益的整体性是可持续发展观念强调的重点。高校管理者应具有决定高校竞争地位、未来发展和特色优势的可持续发展观念,并在决策时以此来做出正确的判断,保持高校的长期竞争优势。

3.3 有效的稽核审计体系

有效的稽核审计体系能够及时发现高校管理方面的漏洞,并及时采取补救或更正措施。稽核的主要方法是进行内部审计,通过内部审计可以了解内部控制制度设计的缺陷及运行中的偏差,最终形成内部审计报告并向管理层报告,管理层进而根据报告制定相应的解决方案。稽核部门要以风险评估为基础,设置相关风险系数,对各部门进行风险控制,并应将高校的管理框架、内部控制机制、教学过程中的系统风险作为重点,合理的配置稽核资源和制定稽核计划,帮助各部门分析、寻找内部控制的薄弱环节,提出改进建议。

3.4 加强战略管理会计的队伍建设

战略管理会计注重人力资源和知识创新能力,其有效的推行,人才是关键。战略人力资源管理的最大特征是将人力资源管理与高校的战略目标相结合,从战略的高度上设计和实施人力资源的开发和管理,使之与高校整体的经营策略相协调,最终目标是留住人才、增强竞争力。高校应根据自身情况建立人才选拔竞争机制、拟定人才引进计划、建立管理会计人才培训制度。

另外,还要注重高校文化的培养与激励机制的建立。文化是一所高校的灵魂,是战略管理会计能够持续应用的根本。文化体现了核心价值观,有利于教职工的团结、协同效应的提高以及高校的稳健发展。激励机制是提升教职工工作积极性的又一途径,其可以增强职工履行职责的责任感和创新发展的潜力,从而为战略管理会计的应用提供丰富的人力资源。高校可以以“以岗定薪,按绩取酬”为宗旨进行薪酬管理,按劳分配;不断优化员工考核评价体制,不断调整改进评价方式及流程,及时反馈考核结果;加大激励约束力度,采取绩效评价方式,将薪酬激励、岗位激励、职业发展、教育培训等与考核结果挂钩,奖罚分明;给予优秀职工足够的发展空间,充分让其意识到高校的发展前景与自己的切身利益密切相关,以促进教职工更加积极地为高校的战略发展做出努力。

参考文献:

[1]基斯·沃德.战略管理会计[M].何瑛,译.北京:经济管理出版社,2011

[2]白胜.战略管理会计研究[M].北京:知识产权出版社,2013

[3]别敦荣.高等教育发展的中国道路[J].高等教育研究,2018(12):9.17

[作者简介] 刘千(1982—),女 ,辽宁沈阳人,高级会计师,研究方向:财务管理;通讯作者:沈丽。