人民币汇率“破7”的外部压力原因分析

2020-08-16王璐倩李彩艳

王璐倩 李彩艳

[摘 要]近期,人民币在岸市场汇率首次突“破7”的关口,汇率达到十年以来的高峰,人民币汇率“破7”对国内外经济与贸易的影响不容小觑,因此,人民币汇率“破7”的影响因素值得关注与研究。汇率问题不仅仅是经济问题,也是政治问题。文章从市场层面、政策层面出发,以美国为例,运用VAR模型分析政策层面的外部压力对人民币汇率“破7”的影响,并由此得出结论,外部压力与人民币汇率的波动有着密切的关联。

[关键词]人民币汇率“破7”;外部压力;市场层面;政策层面

[DOI] 10.13939/j.cnki.zgsc.2020.20.016 1 研究背景

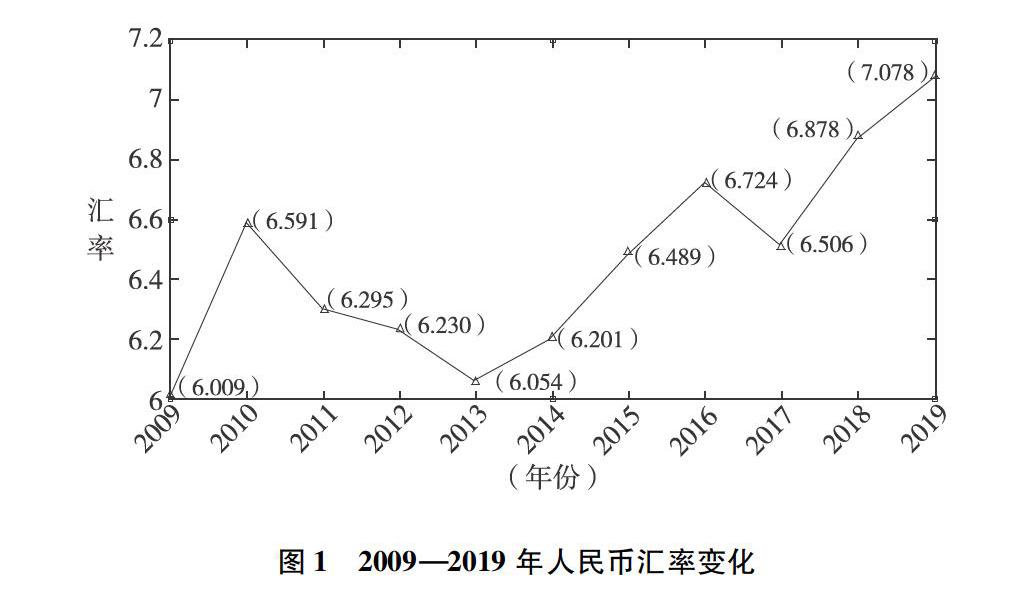

外部施压事件在影响人民币汇率“破7”的影响因素中具有重要的分析价值。作为全球第二大经济体与全球最大的贸易进出口国,长期的贸易顺差使得人民币汇率受到一定的施压与外部指责,被认为是利用汇率低估获取对外进出口贸易的不平等的优势,2019年8月6日,美国财政部在人民币汇率“破7”关口之时将中国认定为“汇率操纵国”,加深了外部施压对人民币汇率“破7”的影响程度。美国在全球经济中扮演着特殊的角色,凭借着独有的权力,运用汇率武器对人民币汇率施压,迫使人民币汇率发生与其目标一致的变动。纵观近十年的人民币汇率的变化,如图1所示。

人民币汇率有涨有跌,大体汇率呈波动上升趋势。受2008年金融危机带来汇率变动的部分影响,2009年汇率处于最低时点,2019年破七的关口是近十年来的第一次,2019年8月5日,离岸人民币汇率兑美元出现急速跌落的趋势,在很短的时间内连续跌“破7”或者“7.1”关口,在接下来的时间里人民币汇率持续走低,2019年9月3日,在岸人民币汇率兑美元更是跌落至7.18。从宏观环境分析,近期人民币汇率十年来首次“破7”,受目前外部压力事件的影响毋庸置疑,研究人民币汇率“破7”的外部压力因素分析对目前宏观经济预测以及外部形势分析具有一定的意义。

2 外部压力对汇率“破7”的影响

人民币汇率“破7”有很多影响因素,本文以美国为例,研究的重点是基于市场层面、政策层面的外部压力对人民币汇率贬值至“破7”关口的传导机制,并通过建立VAR模型来具体说明政策层面的外部政策压力对汇率波动影响的有效性,并据此得出人民币汇率“破7”的原因。

2.1 外部压力研究概述

一直以来外部压力都存在于国际市场上,无形之中影响着国际汇率的变动,对于外部压力是否真的对人民币汇率变动有预测价值,以及通过什么样的机制对人民币汇率进行传导的?近年来,不少国内外学者针对这些问题做出了大量的研究,其中大多数学者通过研究分析发现,外部压力确实对人民币汇率波动具有一定的影响。

例如,Liu和Laurent(2010)通过收集美国关于人民币汇率新闻事件的主要报刊,构建压力指标并进行实证检验,发现2005年7月至2011年5月,外部压力对人民币是存在有条件的波动性影响的。Paul Bowles和Baotai Wang(2016)根据2000—2014年的数据研究美国主要施压事件和人民币汇率之间的关系,结论是人民币升值与美国施压之间存在因果关系。但实际上这些文献研究并没有考虑到国际施压对人民币汇率的传导机制中的影响,也没有真正通过数理推导得出外部压力对人民币汇率具有预测价值。

2.2 美国压力对人民币汇率“破7”的传导机制

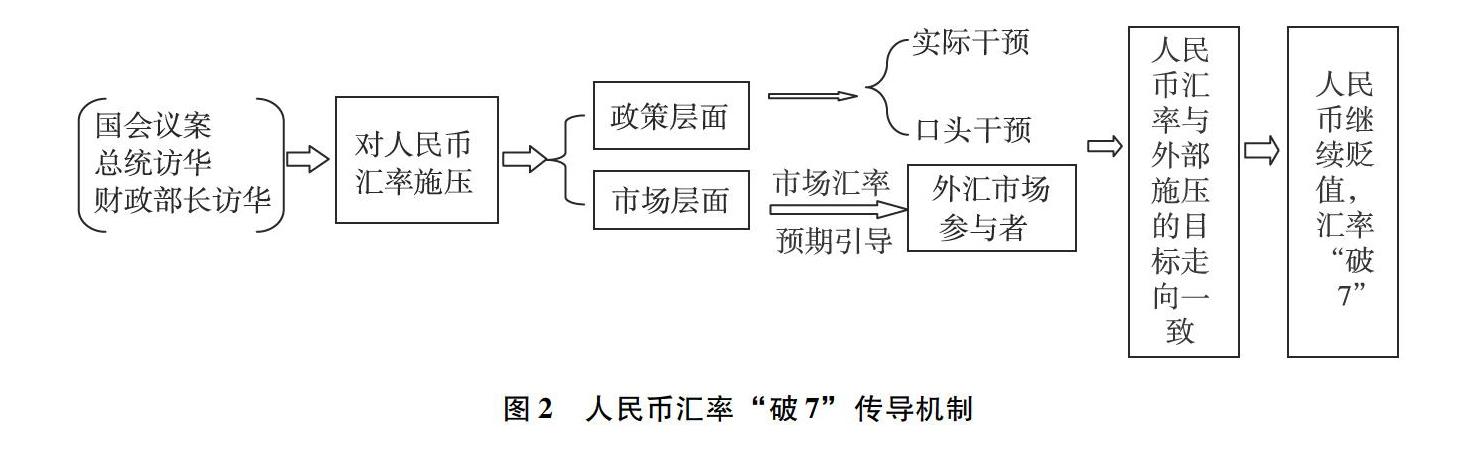

在郭维的美国压力对人民币汇率具有预测价值结论基础上,可以将影响机制分为两个层面:一个是市场层面。即施压事件可以影响外汇市场参与者对市场未来的预期,进行相应的市场操作,从而影响到离岸人民币汇率(CNH)的变动,而离岸人民币汇率(CNH)又可以通过资金融通影响到在岸人民币汇率(CNY),所以我国本币汇率会变动;另一个层面是政策层面。指国外政府当局通过汇率沟通和口头干预对人民币汇率进行施压,影响我国汇率的变动。

假设:人民币汇率处于持续贬值这一时期,美国对人民币汇率带来的外部施压要求人民币汇率进一步贬值。传导机制如图2所示。

2.3 市场层面的传导机制

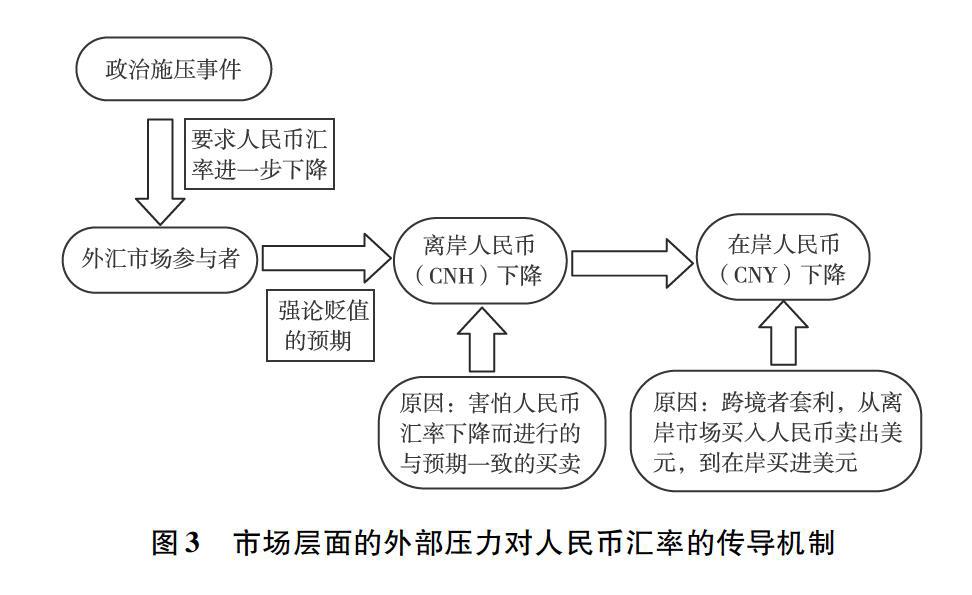

市場层面来分析,美国施压事件,如美国政府官方的国会议案,总统访华,财政部部长访华等施压信息对人民币汇率的传导主要是通过外汇市场参与者的行为来影响离岸市场参与者,从而影响在岸市场参与者,在岸市场参与者做出与市场预期相同方向的买卖操作,来进一步加强对人民币汇率走势的预判,最终市场预期趋于实际汇率,引起汇率产生上升或下降的波动,最终使得汇率走向与外部施压方向一致。

那么汇率是受哪些外部压力影响而“破7”的呢?从2016年开始,人民币一直处于贬值阶段,而且近期中美贸易摩擦引发的美国政府对中国的压制事件。例如,美国总统特朗普于2018年3月22日,基于对华“301调查”报告签署备忘录,指令对从中国进口的约600亿美元商品进行大规模加征关税,并限制中国企业对美国进行投资并购等措施,中美贸易摩擦的升级导致美国对人民币汇率的压制要求人民币汇率进一步下降,这使得预期人民币贬值的外汇市场参与者强化人民币贬值,做出与市场预期相同方向的操作,即加大抛售人民币买进美元的幅度,国际市场美元货币供不应求,使得人民币汇率朝着压制的方向趋近,也就是美元升值,人民币相对贬值,因此人民币“破7”关口很大程度上受到市场层面的外部压力的影响。当然,不排除美国一些华尔街巨鳄、大型投资基金和投机者在利益的驱使下游说美国政府、国会对人民币汇率进行施压,每次施压事件前后通过人民币与美元之间的外汇买卖操作而获利,引起离岸人民币汇率短期下降,并将波动传导到在岸人民币汇率中,最终使得人民币汇率与外部施压方向趋于一致,人民币汇率持续贬值,直至“破7”关口。见图3。

3 政策层面的外部压力对人民币汇率“破7”的实证分析

国际货币权力理论指出,在货币关系中,拥有较强货币权力的一国可能并有能力改变货币权力较弱的国家的行为。在各国货币当局的实践中,干预外汇市场常用的方式主要是实际干预(IA)和口头干预(IV)两种。汇率沟通即口头干预,指的是货币当局通过公开场合发表的对汇率变动的看法与立场,可以间接影响到外汇市场参与者对汇率变动的预期,从而影响汇率变动的趋势。而实际干预指的是货币当局直接参与到外汇市场中,运用各种实际外汇操作的方式影响外汇供求。例如,美国总统的“推特治国”增添了短期汇率决定的新变量,从而使汇率的变动走势与货币当局的干预目标走向一致。

3.1 选取模型

政策层面的外部压力能使国内、国外的资产价值与相对供应量发生改变,进而使得资产价格与汇率发生与之相应的改变。为了验证政策层面的外部压力对汇率变动影响的有效性,也就是通过构造VAR模型从实际干预与口头干预两个政策层面的角度进行分析施压对人民币汇率变动所带来的变化。

3.2 选取变量

(1)实际干预(IA)(用外汇储备的变动量作为替代变量。数据来源于国家外汇管理局网站)。

(2)人民币汇率变动。对美元对人民币的月平均即期汇率取对数,并进行一阶差分。(数据源于国家外汇管理局网站)。

(3)短期跨境资本流动。短期跨境资本流动=外汇储备增加量.直接投资.外贸顺差。(数据源于中国人民银行网站)。

(4)口头干预(IV)及示意图。口头干预作为核心内容,其测量和判断直接影响实证结果。本文运用美国对有关汇率问题发表的言论次数和目的作为计算对象,测算美国干预汇率的目的与信号值。通过互联网上的搜索引擎以及其他一些官方网站获得了美国对于汇率有关干预的信息,并再次通过中国人民银行网站进行检验与计算。在收集到各个年份对于口头干预数据后,根据美国干预人民币汇率的意图目的对这些数据进行拆分。如下所示:.2表示使得人民币汇率贬值的干预;+2表示使人民币汇率升值的干预;0 表示使人民币汇率稳中不变的干预。得到汇率变化的数据后,本文采用公式(1)计算每个月干预汇率的信号值:

3.3 实证分析

3.3.1 平稳性检验

本文变量选取2015年1月至2019年9月的月度數据。利用EViews 7构建VAR模型,由于Eviews 7软件中无lDA符号,将lDAs记为XS。对于变量序列的平稳性检验,首先运用ADF根检验其平稳性,如表1所示。

根据表1的检验结果可以得出,显著性在95%以上的变量数据全部通过了平稳性检验。根据AIC和SC规则,有2期的滞后期,依据以上得出的变量单位根的结果,下面对VAR模型的平稳性进行更进一步的分析。

如图4所示,根据VAR模型分析,全部特征根均在单位圆的范围内,根据变量单位根的检验及AR根图的检验结果,可以得出VAR模型通过了平稳性检验,满足平稳性的要求,下面可以运用口头干预的脉冲响应进行进一步的分析。

3.3.2 脉冲响应分析

从图5可以看出,14期内的口头干预正的标准差的冲击对口头干预汇率变动的脉冲响应,口头干预的汇率变动对于口头干预冲击反应总体上是负向的。在滞后1期至3期,汇率的波动幅度较大,但到了第3期之后逐渐开始升值,并逐渐达到最大影响;第4期之后,人民币汇率的波动的变化逐渐减小。可以得出口头干预人民币汇率可以在一定时间内产生一定的效果。

从图6可以看出,10期内的一个正的标准差的实际干预冲击对实际干预汇率变动的脉冲响应,前4期汇率发生负向变化直到第4期才出现正向变化,且直到4期后才开始走贬。这与目前国际收支经常项目与资本项目管理不同以及持有外汇规模等因素有关,导致出现被动增加外汇储备的状况,所以货币当局采取直接干预外汇市场即采取增加外汇储备的方式干预汇率波动不能马上有效,需要一段时间后才能对汇率波动产生影响。

3.4 结论推断

政策层面的外部压力通过口头干预和实际干预两种方式影响汇率的波动,通过VAR模型的回归分析,可以看出在外部压力的影响下汇率的变动以及变动幅度,进而推断人民币汇率“破7”的关口与外部的各种压力密切相关,本文以美国为例进行引入和分析,除此之外,目前面临的全球经济前景的不确定性、中美贸易摩擦、英国脱欧等不确定性,作为外部压力的组成部分,直接或间接地对汇率的变动产生影响,进而在多种内外因素的影响下,人民币的波动幅度也会受到不同程度上的冲击。

4 结论

通过本文的验证,可以看出外部压力对人民币汇率“破7”的影响不容小觑,也有助于提醒国家加大对外部压力的汇率预期管理力度,防患于未然。本文从市场层面和政策层面两个视角分析外部压力对人民币汇率的传导机制,进而得出外部政治压力对人民币汇率变动的影响,人民币短期持续贬值。通过VAR模型的验证分析,政策层面的汇率“破7”原因分析,进一步说明了外部压力对汇率“破7”影响的大小,人民币汇率“破7”的因素分析。一方面为汇率问题的研究开拓了一个视角;另一方面外部压力所带来的影响一直备受关注。

参考文献:

[1]郭维.外部压力对人民币汇率的传导机制研究——基于市场预期的视角[J].当代经济管理,2019(5).

[2]朱孟楠,赵茜,王宇光.人民币汇率变动的政治诱因——基于美国政治周期外溢效应的考察[J].管理世界,2015(4):38.51.

[3]刘涛,周继忠.外部压力是否推动了人民币升值?——基于 2005—2010 年美国施压事件效果的考察[J].金融研究,2011(11):32.46

[4]高铁梅,杨程,谷宇.央行干预视角下人民币汇率波动的影响因素研究——基于中美两国经济的实证分析[J].财经问题研究,2013(2):45.53

[5]曹秋菊.新形势下人民币汇率波动影响因素的实证检验[J].云南财经大学学报,2018,34(12):50.59

[6]CHABOUD A, HUMPAGE O. An assessment of the impact of Japanese foreign exchange intervention: 1991—2004[J].SSRN Electronic Journal,2005(2).

[作者简介] 王璐倩,女,山东济宁人,研究方向:金融学;李彩艳,女,山东东营人,研究方向:国际商务。