国际大宗商品金融化如何影响中国实体经济

2020-08-15刘璐张帮正

刘璐 张帮正

摘要:以工业产出为例,采用向量自回归模型和大型近似因子模型,在全样本和滚动样本框架下,就国际大宗商品金融化对中国实体经济的影响效应、传导渠道和作用机制进行了递进式的实证分析。研究发现:(1)国际大宗商品金融化对中国工业产出波动存在放大效应,且该放大效应在国际金融危机期间及2014年以来显著增强;(2)渠道检验显示,金融化主要通过信息渠道影响工业产出,成本渠道传导受阻。进一步将金融化经由信息渠道影响工业产出的作用机理分解为信息显示机制和信号扭曲机制,实证结果表明,总体上信号扭曲机制起主导作用,金融化引入信息噪音、扭曲国际大宗商品价格信号,干扰国内市场主体的行为决策,从而加剧产出波动。

关键词:大宗商品;金融化;价格波动;实体经济;工业产出;信息渠道;信号扭曲机制

文献标识码:A

文章编号:1002-2848-2020(04)-0039-15

一、研究背景

21世纪以来,在衍生品交易管制放松、互联网泡沫破裂以及全球流动性扩张的叠加刺激下,以往集中于传统金融市场的机构投资者开始积极参与商品期货交易,大量金融资本加速涌入大宗商品市场,这一趋势被称为大宗商品金融化[1-2]。随着金融资本的不断进场,国际大宗商品价格动态发生显著改变,呈现出剧烈波动的异常景象[3-4]。作为生产生活中不可或缺的基础物质资料,大宗商品的价格变动关系到国民经济的各个方面,其金融化趋势的影响势必会传导至实体经济领域。

近年来,我国大宗商品对外依存度持续攀升,国际大宗商品价格波动作为中国经济外部冲击来源的重要性与日俱增。据海关总署统计,2017年我国原油进口量达4.2亿吨,同比增长10.1%,天然气进口量6857万吨,同比增长26.9%,大豆进口量9554万吨,同比增长13.9%;2018年,各主要大宗商品的进口量继续保持增长,天然气进口量同比增长31.9%,铜进口量增长12.9%,原油进口量增长10.1%。在这一背景下,国际大宗商品金融化对中国经济的潜在影响不容小觑。

国内外学者对大宗商品金融化问题进行了积极探析,研究成果日益丰富。多数研究主要基于内部视角探讨金融化给大宗商品市场自身带来的改变,重点关注金融化对价格形成机制的影响,热点议题包括大宗商品价格是否存在投机泡沫[5-6]、金融投机和基本面因素的驱动力对比[3,7]、金融化力量对跨类商品相关性的影响[1]、大宗商品与股票市场的关联机制[8-9]。基于外部视角考察大宗商品金融化对实体经济影响的文献则较为有限。Sockin等[10]证明在不完全信息条件下,金融投资者在期货市场的非基本面交易将产生信息噪音,扭曲大宗商品价格信号,从而干扰生产者决策。Brogaard等[11]发现金融化以来指数商品的信息效率显著下降,且商品指数化投资会削弱企业做出最优经营决策的能力。国内方面,尽管越来越多学者认识到国际大宗商品金融化的加速深化不可避免地会对中国经济产生影响,但不论是理论分析还是经验研究均相当匮乏,多数文献仅在定性层面上进行简单论述。如张翔等[12]对金融化与中国宏观经济波动的关系进行了实证考察,但只初步探究了影响效应,对内在机理的挖掘尚不够深入。

鉴于此,本文从宏观视角出发,以工业总产出为着眼点,尝试在理论分析的基础上构建实证框架,运用向量自回归(VAR)模型与大型近似因子模型,定量分析2002—2016年国际大宗商品金融化对中国实体经济的影响。本文的主要贡献在于:第一,基于统一的实证框架,就国际大宗商品金融化对中国工业产出的影响效应、传导渠道和作用机制进行了递进式的深入探究,一方面丰富了大宗商品金融化实体经济效应的相关文献,另一方面也有助于深化认识国际大宗商品金融化给中国实体经济带来的风险和挑战。第二,在传导渠道分析中,不仅考虑了传统的成本渠道,还对以往研究较少关注的信息渠道进行了检验,并发现后者起主导作用,从而为政府部门通过预期管理来防范国际大宗商品金融化风险提供了决策支持。第三,进一步将金融化在信息渠道中的作用机理分解为信息显示机制和信号扭曲机制,并从全球高维经济信息集中提取基本面因子,实现了对两种机制的有效分离和量化比较,进而为大宗商品金融化的负外部性提供了来自中国实体部门的经验证据。

二、理论分析

理论上,大宗商品价格波动是大宗商品金融化影响实体经济的载体,因此本部分依次阐释金融化与大宗商品价格波动的关系、国际大宗商品价格冲击与中国工业产出的关系,在此基础上提炼出国际大宗商品金融化影响中国工业产出的传导渠道和作用机制。

(一)金融化与大宗商品价格波动

近十多年来,对冲基金、投资银行等金融投资者在国际大宗商品市场中的参与度和重要性不断提升。这些金融机构并不具有商业性动机,而主要是利用商品期货进行指数化投资、资产配置、量化交易等投机性活动。现有研究一般将金融投资者在期货市场中的投机交易称作金融投机,有别于传统贸易商的囤货投机行为,金融投机不以实物供需为基础,是由外生的金融投资决策所驱动的非基本面力量[13-14]。

部分学者基于库存理论认为,若金融投机催生价格泡沫,则商品价格与库存水平都会上升,而在2003—2008年全球大宗商品價格急剧上涨阶段,库存并未显著增加,说明商品价格剧烈波动的根源在于基本面,投机未产生重要影响[5]。但这一论断是建立在完全信息假设上的,现实中大宗商品市场参与者往往面临严重的信息摩擦,无法及时掌握商品供求的全部信息。在不完全信息条件下,市场波动的原因既包括基本面冲击(信息),也可能源自非基本面冲击(噪音)[15-16]。Stein[17]认为,期货市场新投机者的进入或投机交易的增加会带来信息噪音,这将对现货市场既有参与者产生负信息外部性:一是使其交易意愿降低,二是致使其做出错误决策,由此加剧市场动荡甚至造成福利损失。Kaufmann[18]指出,大部分非商业交易者可视为噪音交易者,其投机预期将阻碍其他参与者进行理性套利,从而造成大宗商品价格对其基础价值的偏离。因此,在信息摩擦环境中,金融投机具有噪音属性,能够在不改变库存水平的情况下引发商品价格波动[10]。

尽管在金融化趋势下,涌入大宗商品市场的机构投资者大多进行纯粹的金融投机[1,4],但金融交易者有时也会关注基本面信息,致使其行为具有内生性[14],在这种情况下,金融资本与商品价格的关联机制实际上仍来自基本面而非金融投机[19]。Gilbert等[20]发现农产品期货市场的指数基金持仓变动能够预测综合商品指数的未来走势,表明指数基金行为一定程度上受宏观经济信息驱动。Fishe等[21]基于异质信念理论指出,在资金规模、风险容忍和信心程度等方面占优势的基金公司是大宗商品交易的强信念方,会推动价格向其预期方向变动,若强信念方交易是信息驱动的,那么将有助于商品价格回归基础价值,若其行为是非信息化的或受噪音驱动,则将导致价格脱离供求基本面。事实上,监管当局旨在通过加强金融持仓限制来稳定商品市场的政策有效性正日益受到质疑,一味限制金融资本参与并不一定能平抑市场过度波动,反而可能降低定价效率[10]。因此,金融化对大宗商品价格波动具有“双刃剑”作用:一方面,金融资本不断进场并进行投机交易,会带来大量信息噪音,降低市场有效性,加剧价格波动;另一方面,金融投资者参与度的提升也有可能为市场注入更多基本面信息,有助于提升信息含量,促进价格发现。

(二)国际大宗商品价格冲击与中国工业产出

根据文献资料与现实情况,国际大宗商品价格冲击主要通过以下渠道传导至我国实体部门。

1.成本渠道

传统观点通常将大宗商品价格冲击对实体经济的传导机制归结为成本效应,表现为国际大宗商品价格变动将使中国工业产出反向变化。长期以来,我国对原油、铜、铁矿石等工业基础原料存在较强的进口依赖。进口大宗商品价格上涨直接的后果是推高国内原材料采购价格,导致企业生产成本上升,压缩利润空间,迫使供给曲线左移,从而造成产出下降和价格上涨;反之,国际大宗商品价格下跌有利于降低国内企业生产成本,扩大利润空间,促使供给曲线右移,推动产出增加和价格下降。国际大宗商品价格波动对中国经济的成本冲击效应得到了国内学者的广泛关注。如林伯强等[22]发现,能源价格上涨增加了中国多数产业尤其是工业部门的生产成本,致使各行业产出普遍下降;胡援成等[23]证实国际大宗商品价格会随美元贬值而急剧上涨,带动我国原材料和初级产品购进价格走高,进而对价格水平和经济增长造成不利影响;龙少波等[24]的研究表明,国际大宗商品价格下跌引致的生产成本下降是造成2012年以来我国PPI持续走低的最主要原因。

2.信息渠道

除成本效应外,大宗商品价格变动还具有信息效应,表现为国际大宗商品价格变动将使中国工业产出同向变化。Sockin等[10]基于理论分析指出,在不完全信息条件下,以大宗商品为投入要素的生产者无法充分掌握经济基本面状况,此时大宗商品价格变动具有信号传递功能,能够引导生产者决策,大宗商品价格上涨会向生产者传递经济强劲、需求旺盛的信号,致使其增加投入、扩大生产。基于相同的逻辑,国际大宗商品价格冲击也可通过信息渠道传导至我国实体部门:在信息不对称的现实环境中,国际大宗商品价格变动将影响国内市场主体对全球经济形势的判断和预期,从而引发其行为决策调整,由此产生实体经济效应。具体地,大宗商品价格上涨预示经济前景向好,这将提振市场信心,刺激投资消费需求,推动产出增长;反之,大宗商品价格下跌会释放经济形势恶化的不利信号,打击市场信心,造成需求低迷,抑制产出扩张。

近年来,国际经贸局势动荡加剧,中国经济不确定性也大幅上升,在复杂多变的信息环境中,大宗商品价格的信号功能日趋重要。作为工业制成品出口大国,中国以欧美发达经济体为主要出口对象,而发达国家实体需求是国际大宗商品价格的主要驱动力[25],因此国际大宗商品价格上涨会向国内出口企业传递外需强劲的有利信号,促使其增加投资、扩大生产;反之,国际大宗商品价格下跌释放的外需疲软信号会拉低出口企业信心,进而减少投资、缩减生产。此外,中国需求也是国际大宗商品价格的动因之一[26],因而国际大宗商品价格上涨也有助于国内市场主体形成对中国经济前景的乐观预期,从而增加投资和消费,并对产出形成正向影响;反之,国际大宗商品价格下跌将导致悲观预期并对产出造成负向影响。

综上,国际大宗商品价格冲击主要可通过成本渠道和信息渠道影响中国工业产出,二者作用方向相反,综合影响效应取决于哪种渠道占主导地位。

(三)国际大宗商品金融化影响中国工业产出的渠道和机制

如前所述,大宗商品价格波动是大宗商品金融化影响实体经济的载体,因此与国际大宗商品价格冲击的传导途径一致,国际大宗商品金融化也将通过成本或信息渠道影响中国工业产出。结合金融化对商品价格波动的双刃剑作用可以推测,无论在何种渠道中,金融化对工业产出均可能存在两种作用机制:一种与基本面因素有关,另一种与金融投机有关。

在成本渠道中:

(1)由基本面驱动的国际大宗商品价格上涨(下跌)会推高(降低)国内生产成本,进而对工业产出形成负向(正向)冲击,若金融化强化了基本面的驱动效力,则将加剧成本上升(下降)幅度,产出下降(上升)程度随之增大。

(2)由金融投机引致的国际大宗商品价格上涨(下跌)亦会導致国内生产成本上升(下降),若金融化带来了更多的投机泡沫,则也会使成本上升(下降)幅度增加,从而放大产出的下降(上升)程度。

在信息渠道中:

(1)由基本面引发的国际大宗商品价格上涨(下降)会向国内市场主体传递全球经济强劲(疲软)的信号,提振(打击)市场信心,进而扩张(抑制)工业产出。若金融化提升了商品价格的信息含量,则有助于其发挥信号功能,导致工业产出对大宗商品价格冲击的响应增强,本文将这一作用机制称作“信息显示机制”。随着金融化进程的深化,大宗商品的金融属性日益凸显。作为宏观预测常用的领先因子,金融资产价格具有前瞻性,含有未来经济状况的预期信息[27]。不少研究证实,企业经理人会根据金融市场价格信号进行投资决策,股价的信息含量增加将显著提高企业的投资—股价敏感度[28-29],这意味着在金融化趋势下,大宗商品价格变动的信息效应会随其金融属性的增强而增强。

(2)受信息摩擦干扰,国内市场主体无法准确区分国际大宗商品价格变动的原因,可能会将由金融投机引发的价格上涨(下跌)当作基本面利好(利空)的信号,进而增加(减少)投资和消费,导致产出扩张(收缩)。若金融化带来了更多的投机噪音,则将加剧大宗商品价格信号的扭曲程度,从而对市场主体行为产生更强的干扰作用,进一步放大产出的变化,本文将这一作用机制称作“信号扭曲机制”。尽管直接以大宗商品为研究对象的文献尚不多见,但在金融经济领域,金融资产价格的非基本面冲击(噪音)会干扰实际经济决策、引发资源错配的观点获得了越来越多学者的支持。Goldstein等[30]利用理论模型证实,非知情投机者能够利用金融市场价格与企业投资行为的反馈关系来操纵股价获利,这将加剧错误定价,致使企业做出次优决策、降低经济效率。Dessaint等[16]发现,产品市场同行股价的非基本面下跌会导致企业大幅缩减投资,其原因在于当经理人以股价作为信息源探寻投资机会时,其识别并滤出信息噪音的能力有限,以至于将噪音引致的价格下降视为增长前景不佳的信号。Subrahmanyam等[27]的研究也表明,非基本面的金融交易行为会干扰市场主体决策进而影响总产出。Sockin等[10]将上述逻辑运用到了大宗商品市场,其理论分析表明,由于存在信息摩擦,生产厂商无法准确识别市场波动原因,而金融投机带来的信息噪音会扭曲大宗商品价格信号,误导生产者将由投机引发的价格波动归因于基本面变化,从而干扰其投入产出决策。Brogaard等[11]则进一步提供了实证证据,基于双重差分模型研究发现,自大宗商品金融化以来,指数化投资产生的噪音使得指数商品的信息效率显著下降,相较于使用非指数商品的生产企业,使用指数商品的企业具有更差的经营绩效,表明商品指数化投资通过扭曲价格信号而产生了负外部性,致使企业做出非有效的经营决策。

图1 国际大宗商品金融化影响中国工业产出的渠道和机制

如图1所示,无论是在成本渠道还是在信息渠道中,金融化都会导致国际大宗商品价格冲击对中国工业产出的影响增强,即金融化对产出波动存在放大效应,其作用机制既可能由基本面解释,也可能与金融投机有关。如果前者占主导地位,那么大宗商品金融化的实体经济效应仅是经济基本面的客观反映,宏观调控的基本思路无需改变;若是后者发挥主导作用,则说明在金融化影响下,大宗商品市场成为国际金融风险向国内实体经济传递的新通道,政府部门须密切关注并采取有效措施应对。

三、研究设计

(一)变量选取及数据说明

鉴于数据可得性,本文样本区间为2002年3月—2016年12月,国际大宗商品数据来自Bloomberg数据库,中国经济数据来自国家统计局与Wind数据库。

(1)国际大宗商品价格(CRB)。参照龙少波等[24-25]的做法,采用CRB指数代表国际大宗商品价格,取日收盘价的月平均值。选择CRB指数的主要原因:首先,CRB指数涵盖了能源、农产品、金属三大类共19种核心商品,可较好地刻画国际大宗商品市场的总体价格走势,有助于揭示金融化的一般性影响,避免个体异质性的干扰;其次,与其他商品指数相比,CRB指数在编制目标和原则上更侧重于标尺性,是宏观领域重要的观测指标。

(2)工业产出(Y)。借鉴谭小芬等[31]的研究,采用工业增加值同比增速代表工业产出,该指标由国家统计局按不变价计算,反映剔除价格因素后的实际工业产出变化情况。

(3)价格水平(P)。以工业生产者出厂价格指数(PPI)代表工业部门的价格水平。

(4)原材料成本(COST)。在成本渠道中,国际大宗商品价格变动将直接影响国内工业生产的原材料投入成本。参考胡援成等[23,32]的研究,采用工业生产者购进价格指数(PPIRM)衡量原材料成本。

(5)市场主体信心(CF)。在信息渠道中,國际大宗商品价格变动通过改变国内市场主体对全球经济形势的预期和信心来影响工业产出,本文采用企业家信心指数刻画市场主体信心。目前,我国最具权威性的信心指数为国家统计局景气监测中心编制的消费者信心指数和企业家信心指数,本文选择后者的主要原因如下:首先,在信息渠道中,国际大宗商品价格冲击最有可能通过传递外需信号来影响国内企业的出口和投资行为,因此企业家信心与信息渠道的联系更为紧密;其次,与投资和出口相比,消费对中国经济增长的拉动作用较弱;再次,消费者对经济形势的关注度以及收集、吸收和处理经济信息的能力通常弱于企业家,因此,企业家行为更易受到信息效应的影响;最后,有经验证据表明,企业家信心对中国经济波动的影响明显强于消费者信心[33]。信心指数为季度频率,采用三次样条插值将其转换为月度数据。

(6)金融化指标(FIN)。借鉴Bruno等[8,12]的研究,采用Workings T指标(后文简称“T指标”)作为金融化代理变量。大宗商品金融化最直观的表现是大宗商品市场中金融投资者的相对重要性上升、金融交易活动增加。美国商品期货交易委员会(CFTC)将所有可报告交易者分为“商业交易者”和“非商业交易者”两大类。商业交易者普遍从事与现货有关的经营活动,一般被视为套期保值者;而非商业交易者则无现货背景,主要包括各类金融投资者。T指标将非商业持仓与商业持仓进行比较,衡量超过满足商业套保需求的非商业持仓相对规模,而这部分持仓基本上是由金融投资者所贡献的,其值越大,表明金融投资者的贡献度和相对重要性越大,大宗商品市场的金融化程度越高[8]。T指标计算公式如下:

其中,NCSi,t和NCLi,t分别为t时刻商品i的非商业空头与非商业多头持仓量,CSi,t和CLi,t分别为商业

空头与商业多头持仓量。为刻画国际大宗商品市场整体的金融化程度,先计算CRB指数成分商品各自的T指标;然后基于指数权重对成分商品的T指标进行加权求和,得到最终的金融化指标,记作FIN。持仓量原始数据频率为周,取月平均值计算月度金融化指标。

为与工业产出指标相匹配,上述变量均采用同比变化率形式,这一处理也可消除季节因素的影响。采用ADF方法对各变量序列进行平稳性检验,结果见表1,所有变量均为平稳序列。

(二)计量模型构建

本文建立向量自回归(VAR)模型,在统一框架下完成对以下三个问题的递进式分析:

(1)国际大宗商品金融化对中国工业产出具有怎样的影响效应;

(2)该影响效应主要通过何种渠道传导产生,是以成本渠道为主还是信息渠道为主;

(3)在主要传导渠道中,金融化具体的作用机制是怎样的,究竟是由基本面驱动还是与金融投机有关。VAR模型的基本形式如下:

其中,Xt为内生变量向量,Zt为外生变量向量,εt为随机扰动项向量。

1.基准VAR模型

为考察国际大宗商品金融化对中国工业产出的综合影响效应,首先以国际大宗商品价格(CRB)、中国工业产出(Y)和价格水平(P)作为内生变量,构建基准VAR模型M1(CRB,Y,P),并以金融化指标(FIN)作为外生变量,对控制金融化前后的模型估计结果进行比较。若控制金融化前国际大宗商品价格冲击对中国工业产出的影响强于控制金融化后,则说明金融化导致大宗商品价格冲击对产出的影响增强,即金融化对产出波动存在放大效应;反之,则说明金融化导致大宗商品价格冲击对产出的影响减弱,即金融化对产出波动存在平抑效应。

2.扩展VAR模型

为确定国际大宗商品金融化对中国工业产出的传导渠道,在基准模型的基础上加入渠道变量,构建扩展模型。针对成本渠道,引入原材料成本(COST),建立M2(CRB,COST,Y,P);针对信息渠道,引入市场主体信心(CF),建立M3(CRB,CF,Y,P)。同样以金融化指标作为外生变量,分别对M2和M3在控制金融化前后的估计结果进行比较,对比两种渠道的传导强度。

由于VAR结果依赖于变量排序,依据经济逻辑以及相关文献设定变量顺序:

(1)借鉴胡援成等[23,31]的研究,将国际大宗商品价格排在中国经济变量之前,这也符合Kilian[34]的假定,即大宗商品价格是同期宏观经济指标的前定变量。

(2)对国内变量的排序参照陈彦斌等[33]的做法,遵循市场主体信心在前、实体经济指标在后的原则,这一安排也与信息渠道的传导路径相一致,即国际大宗商品价格→国内市场主体信心→中国实体经济;将原材料成本排在国际大宗商品价格与工业产出之间,用于刻画成本渠道的传导路径,即国际大宗商品价格→国内生产成本→中国实体经济。

(3)与多数文献一致,将产出变量排在价格水平之前

经验证,将价格水平P排在工业产出Y之前,估计结果未发生明显改变,说明本文结论具有稳健性。。

3.含大宗商品价格分解成分的VAR模型

为进一步检验金融化影响工业产出的作用机制,本文把国际大宗商品价格分解为基本面成分(Fundamental)和噪音成分(Noise),并建立VAR模型M4(Fundamental,Noise,Y,P)

大宗商品价格分解的相关内容将在第五部分进行具体说明。。同样以金融化指标作为外生变量,比较控制金融化前后的模型估计结果。若控制金融化前后,Fundamental对产出的影响差异更大,则说明金融化的影响主要来自经济基本面;若Noise对产出的影响差异更大,则说明金融化的影响主要源于金融投机。

最后,考虑到样本区间涵盖了国际金融危机这一极端冲击事件,可能对变量系统存在结构性影响,故在各VAR模型中引入代表金融危机的虚拟变量,其在2007年7月—2009年12月取值为1、其余时段取值为0,以避免估計偏误。本文根据SIC准则选择最优滞后阶数,并进行滞后结构检验。

四、实证结果与分析

(一)影响效应分析及传导渠道检验

1.全样本回归

基于全样本估计基准和扩展VAR模型。未控制金融化情况下各主要变量的脉冲响应情况如图2所示,图2(a)为基准模型(M1)中工业产出和价格水平对国际大宗商品价格冲击的响应结果,图2(b)为成本渠道模型(M2)中原材料成本对大宗商品价格冲击的脉冲响应以及工业产出对成本冲击的响应结果,图2(c)为信息渠道模型(M3)中市场主体信心对大宗商品价格冲击的脉冲响应以及工业产出对信心冲击的响应结果。

由图2(a)可知,国际大宗商品价格上涨对中国工业产出和价格水平均存在显著正向影响,符合信息渠道的传导效果,而与成本渠道效果相悖。图2(b)显示,CRB 1个标准差的正向冲击使原材料成本COST显著上升;面对COST 1个标准差的正向冲击,工业产出Y先是短暂上升,从第2期起始终呈负向响应,但各期系数均不显著,由此可见,成本渠道传导存在时滞,且作用效果较弱。图2(c)显示,面对CRB 1个标准差的正向冲击,信心指数CF前6期内呈显著正向响应;面对CF 1个标准差的正向冲击,产出Y的响应系数在第2期变为显著,在第8期达到最大且始终为正。因此,信息渠道的响应结果与理论预期基本一致,即国际大宗商品价格上涨传递全球经济基本面向好的信号,提振国内市场主体信心,从而对工业产出形成正向影响。

对比两种渠道的响应结果可以发现,工业产出对信心冲击的响应程度明显强于对成本冲击的响应程度,表明国际大宗商品价格波动主要通过信息渠道影响中国工业产出,成本渠道的传导作用相对有限,可能的原因有:

(1)处于产业链上游的企业大多为国有企业,通常掌握有效的对冲手段和较强的成本转嫁能力,受原材料价格波动的影响较小[31];

(2)我国工业生产对一些重要的进口大宗商品原料存在刚性需求,导致产出对成本变动的敏感性较低[35];

(3)针对能源资源依赖度较高的行业,政府部门通过财政补贴、优惠贷款、价格管制等方式缓解企业的成本压力,一定程度上保障了工业生产的稳定。

在控制金融化之后,各变量的响应路径与未控制金融化的情况基本一致,但响应幅度有所改变

篇幅所限,控制金融化后的脉冲响应结果未在正文中报告,如有需要可向笔者索取。。与未控制金融化的情况相比,控制金融化之后,基准模型中工业产出和价格水平对大宗商品价格冲击的响应幅度均出现下降;成本渠道模型中,原材料成本对大宗商品价格冲击的响应幅度略有减弱,而工业产出对成本冲击的响应幅度则有所增加,但响应系数仍不显著,故综合来看,控制金融化之后,国际大宗商品价格变动对中国工业产出的成本效应仍十分微弱,金融化所引发的变化并不明显;信息渠道模型中,市场主体信心对大宗商品价格冲击的响应幅度以及工业产出对信心冲击的响应程度均下降,其综合结果是,大宗商品价格变动对工业产出的信息效应较控制金融化之前明显减弱。

基准模型和扩展模型在控制金融化前后的方差分解对比结果见表2,其中基准模型(M1)展示了大宗商品价格冲击对产出波动的贡献比例(CRB→Y);

成本渠道模型(M2)依次给出了大宗商品价格冲击对成本波动的贡献比例(CRB→COST)、

成本冲击对产出波动的贡献比例(COST→Y);

信息渠道模型(M3)依次展现了大宗商品价格冲击对信心波动的贡献比例(CRB→CF)、

信心冲击对产出波动的贡献比例(CF→Y)。

从表2可以看出,在未控制金融化的情況下:

(1)国际大宗商品价格冲击对我国工业产出波动的贡献度总体较高,截至第2年末稳定在24%左右。

(2)从成本渠道来看,大宗商品价格冲击对成本波动的贡献比例呈先升后降趋势,2年之后稳定在54%左右;成本冲击对产出波动的贡献度较低,截至第2年末仅有约1%。该结果表明,虽然国际大宗商品价格对国内原材料成本具有较强的驱动作用,但工业产出对成本变动的敏感性较低,致使成本效应传导受阻。

(3)从信息渠道来看,大宗商品价格冲击对信心波动的贡献度至第2年末达25%左右;信心冲击对产出波动的贡献度在第9期之后保持在12%左右。因此,国际大宗商品价格变动能够显著影响国内市场主体信心,而信心变动对产出波动也具有重要解释力,且远强于成本变动对产出波动的解释力。由此可知,信息渠道是国际大宗商品价格影响中国工业产出的主要传导途径。

在控制金融化的情况下:

(1)大宗商品价格冲击对产出波动的贡献度至第2年末稳定在20%左右,较控制金融化之前明显下降。

(2)在成本渠道中,大宗商品价格冲击对成本波动的贡献度在第24期约为52%,较未控制金融化的情况略有下降;成本冲击对产出波动的贡献度较控制金融化之前明显上升,至第2年末为3.4%左右,但解释力仍非常有限。综合来看,控制金融化前后成本效应的差异并不显著。

(3)在信息渠道中,大宗商品价格冲击对信心波动的贡献度至第2年末稳定在18%左右,较控制金融化之前显著降低;信心冲击对产出波动的贡献度在第24期为4%左右,较控制金融化之前大幅下降。因此,与控制金融化前相比,控制金融化之后信息效应明显减弱。

综上可知:

(1)从综合影响效应来看,控制金融化之前大宗商品价格冲击对工业产出的影响明显强于控制金融化之后,意味着金融化使得大宗商品价格变动对工业产出的影响显著增强,即国际大宗商品金融化对中国工业产出波动存在明显的放大效应。

(2)从成本渠道来看,控制金融化之前大宗商品价格冲击对原材料成本的影响强于控制金融化之后,而成本冲击对工业产出的影响则弱于控制金融化之后,二者作用一定程度上相互抵消。更为重要的是,无论是否控制金融化,工业产出对成本冲击的反应均十分微弱,导致成本渠道传导受阻。

(3)从信息渠道来看,控制金融化之前大宗商品价格冲击对市场主体信心的影响显著强于控制金融化之后,信心冲击对工业产出的影响也远强于控制金融化之后,二者作用相互叠加,其综合结果是金融化导致大宗商品价格变动的信息效应显著增强,从而对产出波动产生了明显的放大效应。

2.滚动样本回归

采用滚动窗口估计各VAR模型,以期更加全面地把握国际大宗商品金融化对中国工业产出影响的动态时变特征。

控制金融化前后国际大宗商品价格冲击对中国工业产出波动贡献度的时变情况如图3所示,分别由未控制金融化和控制金融化的基准模型(M1)经滚动窗口估计而得

本文也采用了不同的滚动窗口和方差分解预测期,实证结果未发生显著改变,说明滚动样本结论具有稳健性。。可以看出:

(1)在未控制金融化的情况下,国际大宗商品价格冲击对中国工业产出波动的贡献度在2009—2014年普遍超过20%,近年来则呈下降趋势,这与经济新常态下我国大宗商品原材料需求增长放缓且国家大力推进节能降耗工作、资源使用效率显著提升有关。

(2)在2009—2016年多数时段内,控制金融化之前大宗商品价格冲击对产出波动的贡献度均明显高于控制金融化之后,说明国际大宗商品金融化对中国工业产出波动存在放大效应。

(3)相比于其他时期,在2009年以及2014下半年至2016上半年期间,控制金融化前后的贡献度差异更大,表明这些时段内金融化的放大效应相对更强。

控制金融化前后成本冲击和信心冲击对产出波动贡献度的时变情况如图4所示,分别由成本渠道模型(M2)和信息渠道模型(M3)经滚动窗口估计而得

在样本前期,多数区段未能通过滞后结构检验,可能是由于存在结构断点导致模型不稳定,为保证结果可靠性,删除相关数据点,最终贡献度序列从2010年4月开始。。可以看出:

(1)在未控制金融化的情况下,成本冲击对产出波动的贡献度远低于信心冲击对产出波动的贡献度,表明信息渠道的传导作用远强于成本渠道,且二者差异自2015年以来逐步扩大,意味着近年来信息渠道相对于成本渠道的重要性进一步提升。

(2)2012年以来,相较于控制金融化前,在控制金融化之后,成本冲击和信心冲击对产出波动的贡献度均明显下降,且后者降幅更大,说明金融化对信息渠道传导力的强化作用超过对成本渠道的强化作用,即国际大宗商品金融化对中国工业产出波动的放大效应主要通过信息渠道产生。

由理论分析可知,信息渠道发挥作用的前提在于经济环境存在信息摩擦,且可进一步推知,信息摩擦程度越严重,信息渠道的重要性越高,传导效果越强。2009年及2014年以来,国际大宗商品金融化对中国工业产出波动的放大效应较其他时期更加明显。2009年为国际金融危机加剧恶化阶段,全球金融市场剧烈动荡,外部环境具有高度不确定性,信息摩擦尤为严重,金融化经由信息渠道对国内实体经济产生的影响增强。2014年以来,中国经济发展进入新常态,国际经济也步入深度调整阶段,增大了信息环境的复杂性和不确定性,从而强化了信息渠道的传导作用,导致国际大宗商品金融化对中国工业产出波动的放大效应进一步增强。

(二)作用机制检验

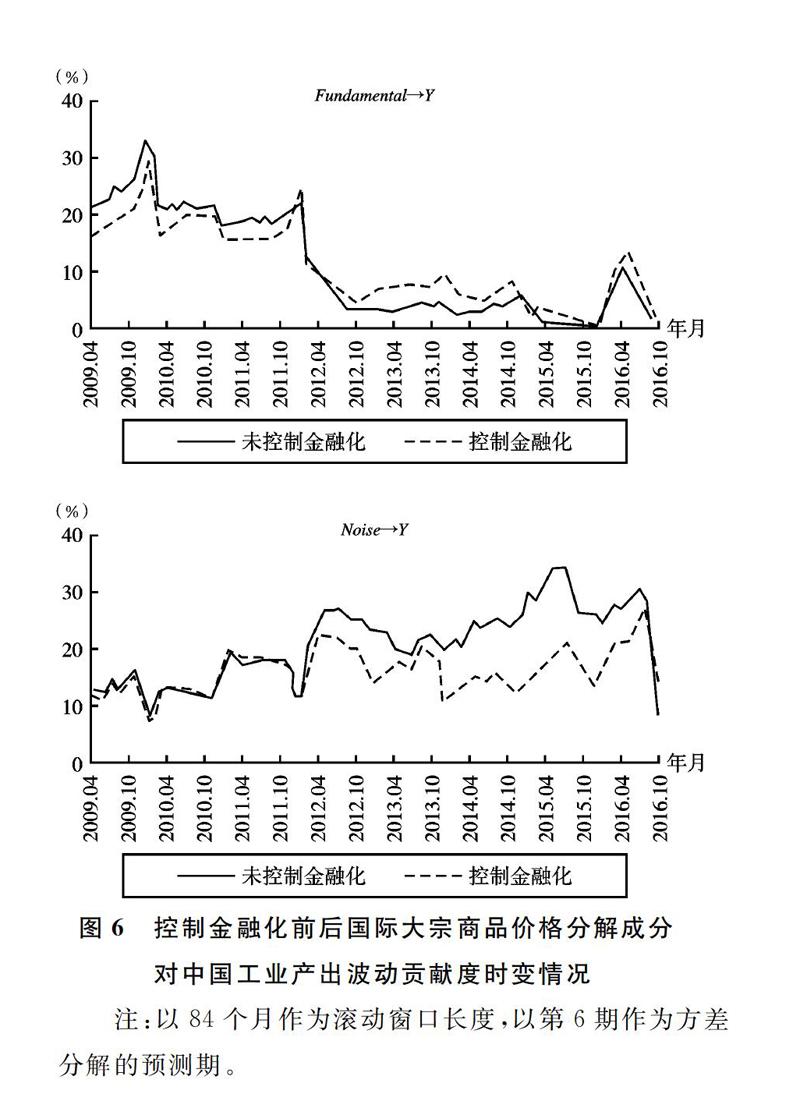

前文证实,国际大宗商品金融化对中国工业产出波动具有放大效应,且信息渠道是该放大效应的主要传导途径。根据理论分析,金融化经由信息渠道放大产出波动的作用机理包含信号扭曲机制和信息显示机制,本部分进一步将国际大宗商品价格分解为基本面成分和噪音成分来对作用机制进行实证检验。

1.国际大宗商品价格分解

关于哪些变量可以代表影响大宗商品价格的经济基本面因素,学术界尚未达成共识。多數研究仅选取少数几个经济指标,由于指标数量和种类较少,覆盖的信息范围较为有限,可能存在信息遗漏。本文选取全球17个主要发达经济体和新兴市场国家的共计298个经济变量构建高维经济信息集,涵盖劳动力市场、国内贸易与消费、工业活动、房地产市场、对外贸易、物价指数、货币与信贷、利率、汇率和股票市场指数等10个方面

篇幅所限,高维数据集的具体信息未在文中给出,如有需要可向笔者索取。。原始数据来自于Bloomberg数据库和Wind数据库,频率为月度。

本文采用大型近似因子模型提取基本面因子。设X为T×N维数据集,xi,t为第i个变量在t时刻的观测值,因子模型的基本形式为

xi,t=λ′ift+ei,t i=1,…,N;t=1,…,T(3)

其中,ft是r(r 基于上述方法,本文从全球高维经济信息集中提炼出7个基本面因子 篇幅所限,因子模型的具体估计结果未在正文中报告,如有需要可向笔者索取。,其累计解释力为36%,低于McCracken等[36]基于美国经济数据集提取的主因子的累计解释力(47.6%),这与本文使用全球数据导致信息更加分散有关。接下来,可对国际大宗商品价格进行成分分解,借鉴陈彦斌等[33]的做法,采用回归分解法,以大宗商品价格(CRB)为被解释变量,以基本面因子为解释变量,回归拟合值代表大宗商品价格中的基本面成分(Fundamental),残差项则代表由金融投机等非基本面力量驱动的噪音成分(Noise)。为增强分解结果的精确度和稳健性,运用带结构断点的最小二乘法进行估计,结构断点由BaiPerron多重断点检验确定。经检验,回归模型存在三个结构断点:2002年1月、2004年12月和2008年1月,其中,第二个断点与金融资本开始大规模涌入国际大宗商品市场的时点相一致[1-2],第三个断点则在国际金融危机期间,回归模型调整的R2为0.75,分解回归效果良好。 2.全样本回归 现以分解出的基本面成分(Fundamental)和噪音成分(Noise)与工业产出(Y)和价格水平(P)为内生变量构建VAR模型(M4)。未控制金融化情况下中国工业产出和价格水平对国际大宗商品价格分解成分的脉冲响应情况如图5所示。 从图5可以看出,由基本面和噪音成分驱动的国际大宗商品价格上涨对中国工业产出和价格水平均存在正向影响,再次印证了信息渠道的传导途径,但基本面和噪音成分对各变量的影响强度却存在显著差异,工业产出对由信息噪音引致的大宗商品价格冲击存在较强反应,而对由基本面驱动的大宗商品价格冲击的反应相对较弱。在控制金融化的情况下,中国工业产出和价格水平对国际大宗商品价格分解成分的响应形态与未控制金融化的情况相似,但响应幅度有所不同 篇幅所限,控制金融化后的脉冲响应结果未在正文中报告,如有需要可向笔者索取。。总体来讲,与未控制金融化的情况相比,控制金融化之后,工业产出对由基本面成分和噪音成分的反应程度均出现下降,但从响应幅度和显著程度来看,噪音成分在控制金融化前后的影响差异更大。 控制金融化前后基于大宗商品分解成分的方差分解对比结果见表3。可以看出,在未控制金融化的情况下,基本面成分对产出波动的贡献度远低于噪音成分的贡献度;在控制金融化之后,基本面成分对产出波动的贡献度较控制金融之前略有下降,但降幅非常有限;而控制金融化之后,噪音成分对产出波动的贡献度较控制金融化之前明显下降。总体来看,金融化使噪音成分对工业产出的影响力显著增强,但对基本面影响力的强化效果则十分微弱。该结果说明,金融化对产出波动的放大效应主要由噪音成分体现,即信号扭曲机制占主导地位。 具体来讲,在复杂多变的现实信息环境中,国内企业会根据国际大宗商品价格信号进行生产投资决策。而由于存在信息摩擦,企业无法对由基本面驱动的和由噪音驱动的大宗商品价格变动进行准确区分。当金融投机引发国际大宗商品价格上涨(下跌)时,国内企业会做出全球经济景气上升(下滑)的错误判断,尤其是出口企业会将其视为外需强劲(疲软)的有利信号,进而增加(减少)投资并扩大(缩减)生产,导致产出扩张(下降);而金融化给大宗商品市场带来了更多的投机噪音,从而对商品价格信号产生了更强的扭曲作用,放大了产出的扩张(下降)程度。 3.滚动样本回归 进一步采用滚动回归方法估计M4,得到控制金融化前后国际大宗商品价格的基本面成分与噪音成分对中国工业产出波动贡献度的时变情况,如图6所示。可以看出: (1)在2009—2012年,基本面成分对产出波动的贡献度高于噪音成分的贡献度,自2012年起噪音成分的贡献度超过基本面成分,且二者差异较2012年之前明显增大。 (2)对基本面成分而言,总体来看,其对产出波动的贡献度在控制金融化前后的差异不大,但在2009年控制金融化前的贡献度则明显高于控制金融化之后。 (3)对噪音成分而言,在2009—2016年多数时段内,控制金融化前其对产出波动的贡献度均要高于控制金融化之后,二者差异在2014年至2016年上半年进一步扩大。总体而言,控制金融化前后噪音成分对产出波动的贡献度差异要明显大于基本面成分的贡献度差异。 此前图3显示,国际大宗商品金融化对中国工业产出波动总体存在放大效应,且该放大效应在2009年及2014年以来更加明显。图6则进一步表明,金融化的放大效应主要由大宗商品价格的噪音成分体现,即金融化的作用机理以信号扭曲机制为主。尤其是2014年以来,国内外经济环境的不确定性大幅增加,信息摩擦更加严重,信号扭曲机制得到强化,金融化对产出波动的放大效应显著增强。但在2009年,金融化的放大效应主要由基本面成分体现,即信息显示机制起主导作用,这可能与国际金融危机有关。 2002—2016年国际大宗商品价格基本面成分和噪音成分的变动情况如图7所示,可以看出,噪音成分变动更加频繁,尤其是在后危机时代,噪音成分的波动幅度明显增大。但在2008—2009年,基本面成分的下跌幅度和速度远超其余时段,也明显大于同期噪音成分的变化幅度。彼时国际金融危机的影响从金融市场蔓延至实体领域,世界经济严重衰退,由基本面引发的大宗商品价格下跌对国内市场信心造成了重大打击,进而对产出产生负面影响。与此同时,全球金融投资者也遭受重创,纷纷从大宗商品市场撤资,进一步放大了商品价格的下跌幅度,工业产出所受的负面冲击也随之增大。在这样的背景下,国际大宗商品价格下跌向国内市场主体传递了全球经济恶化的不利信号,而金融化则对这一负向信号起到了放大作用,从而增强了国际大宗商品价格变动对中国工业产出的影响。因此,国际金融危机期间,国际大宗商品金融化对中国工业产出波动的放大效应主要是由信息显示机制导致的。 (三)进一步讨论 感谢匿名审稿人对本部分提出的建设性意见。 1.成本渠道再检验:劳动力成本与物流成本 国际大宗商品价格变动及其金融化除直接作用于国内原材料成本外,还可能通过劳动力成本、物流成本等路径间接影响工业产出。比如,在国际大宗商品价格上涨带来输入型通胀的情况下,工人的工资薪酬也会被迫提升;能源资源类产品的国际价格攀升将推高国内交通运输费用,进而影响企业经营和产出规模。前文着重从原材料投入角度考察了国际大宗商品价格波动的直接成本效应,尚未考虑其在人工、物流等要素环节的间接成本效应,本文以城镇单位就业人员平均工资代表劳动力成本[38]、以社会物流总费用占社会物流总额比重衡量物流成本[39],分别替换原材料成本指标,对成本渠道模型(M2)进行重新估计。检验结果显示 篇幅所限,劳动力成本和物流成本的渠道检验结果未在正文中报告,如有需要可向笔者索取。:国际大宗商品价格与劳动力成本和物流成本的关联性均不如与原材料成本的联系直接和显著,且无论是以劳动力成本还是以物流成本作为渠道变量,控制金融化前后的估计结果均未有显著差异,进一步证实了成本渠道并非国际大宗商品金融化影响中国工业产出的主要传导途径。 2.基本面因素与金融投机的关系分析 在机制检验中,本文通过对基本面和金融投机作用的比较分析考察了信息显示机制和信号扭曲机制的相对重要性。事实上,基本面因素和金融投机并非完全独立,而可能存在一定关联:一方面,基本面冲击可能激发金融投机行为,投机力量的推波助澜将放大由基本面决定的大宗商品价格变动幅度[3,26],从而造成市场主体的过度反应,加剧产出波动;另一方面,金融投机产生的信息噪音也可能进一步扭曲大宗商品实物供求关系,对其基本面价值产生反馈效应并最终影响实际产出。对此,本文借助反事实分析方法进行实证检验,以期更加深刻地揭示金融投机引致资源错配的作用机理。具体地,以模型M4为基础。首先,假定基本面成分保持不变,即关闭金融投机对基本面的响应通道,模拟出无基本面冲击下噪音成分与工业产出的动态路径,若模拟序列和真实序列差异显著,则说明存在基本面激发金融投机并加剧产出波动的过度反应机制,结果如图8所示;其次,假定噪音成分不变,模拟出无投机(噪音)冲击下基本面成分与工业产出的动态路径,若模拟和真实序列差异显著,则说明存在金融投机对基本面的反馈机制,结果如图9所示。总体而言,反事实分析结果证实了过度反应和反馈机制的存在性,且反馈效应强于过度反应效应。进一步地,金融化对反馈效应存在强化作用,但对过度反应则无显著影响。 3.实体企业金融化渠道 近年来,我国实体企业的金融化趋势也日益明显,在此背景下,国际大宗商品金融化可能会改变国内企业的金融资产配置行为,进而产生实体经济效应,即实体企业金融化也有可能成为国际大宗商品金融化影响中国工业产出的潜在传导渠道。参考已有文献,本文采用金融渠道获利占比(即金融渠道获利与营业利润之比,记作FP)和金融资产持有比例(即金融资产与总资产之比,记作FA)度量实体企业金融化[40-41],构建扩展VAR模型M5(CRB,FP或FA,Y,P),通过比较控制大宗商品金融化前后的估计结果,来对企业金融化渠道进行检验。基于企业金融化渠道的方差分解对比结果见表4,总体来看,本文的实证结果为国际大宗商品金融化通过企业金融化渠道影响我国实体经济的传导途径提供了初步的经验证据,即大宗商品金融化一定程度上能够作用于实体企业的金融化行为,并导致企业金融化对工业产出的影响显著增强,且该传导效应主要由金融资产持有比例体现,金融渠道获利占比的作用较弱。根据刘贯春等[40]的研究,金融资产持有比例側重于描述企业的预防性储蓄行为,而金融渠道获利占比主要刻画利润追逐行为,据此可推测,国际大宗商品金融化对我国企业金融化行为的影响可能以预防储备动机为主:在金融资本推动下,国际大宗商品价格波动加剧[1-3],致使企业面临的经营风险增大、融资约束加重,这会强化金融资产的“蓄水池”功能,导致企业的预防储备动机增强[41],更加倾向于通过增持流动性较强的金融资产来降低原材料价格剧烈波动对生产经营造成的不利影响。 五、结论与启示 本文在理论分析的基础上构建实证框架,就2002—2016年国际大宗商品金融化对中国工业产出的影响效应、传导渠道和作用机制进行了递进式的深入探究。研究发现:(1)总体而言,金融化导致国际大宗商品价格冲击对中国工业产出的影响增强,即国际大宗商品金融化对中国工业产出波动存在放大效应,且该放大效应在国际金融危机期间及2014年以来显著增强;(2)金融化对产出波动的放大效应主要通过信息渠道产生,成本渠道传导受阻。在此基础上,本文进一步将金融化经由信息渠道影响工业产出的内在机理分解为信息显示机制和信号扭曲机制,实证结果表明,总体上信号扭曲机制占主导地位,即在信息摩擦环境中,金融化通过引入信息噪音扭曲国际大宗商品价格信号,干扰国内市场主体的行为决策,从而加剧我国工业产出波动。尤其是2014年以来,随着中国经济进入新常态,国内外经济不确定性增加,信息摩擦加重,信号扭曲机制得到强化,但在2009年则是信息显示机制起主导作用。 基于上述结论,本文提出以下几点政策建议: 第一,中国宏观政策制定者应充分重视并密切关注国际大宗商品市场的金融化趋势,加强对国际大宗商品价格走势的分析判断能力,完善国际大宗商品价格预警体系,将金融化特征作为重要因素纳入考察范围,及时识别国际投机资金的异常变动,防范外部金融风险通过大宗商品渠道向国内实体部门传导。 第二,为减小甚至消除国际大宗商品金融化对我国实体经济的负外部效应,除采取适度的政策干预外,政府部门更应重视预期管理,加强与市场主体的信息沟通。近年来,我国政府使用财政补贴、优惠贷款、价格管制等手段减缓企业的成本压力,一定程度上阻隔了国际大宗商品金融化通过成本渠道影响工业产出的传导路径,但是直接的政策干预无法切断信息渠道的传导,总体效果有限。为此,政府部门需通过权威统一的信息平台,及时发布、解读国际大宗商品信息,帮助市场主体正确评价经济形势,合理有效地引导市场主体预期,降低其对信息噪音的过度反应。 第三,为从根本上增强中国经济抵御外部冲击的能力,屏蔽金融化带来的信息噪音,必须坚持深化经济结构调整,加快推动经济增长方式转型,积极推进产业创新和技术进步,提高资源利用率,减少大宗商品消耗;提升大宗商品战略储备,加强与海外市场特别是“一带一路”沿线国家的资源合作,建立稳定的境外大宗商品供应体系;大力推进中国大宗商品市场体系建设,在产品创新、交易规则、风险管理等方面逐渐与国际接轨,并探索境外投资者参与中国大宗商品市场的制度安排,力争形成具有世界影响力的定价中心,争取重要品种的定价权。 参考文献: [1] TANG K, XIONG W. Index investment and the financialization of commodities[J]. Financial Analysts Journal, 2012, 68(6): 54-74. [2] BASAK S, PAVLOVA A. A model of financialization of commodities[J]. Journal of Finance, 2016, 71(4): 1511-1556. [3] 谢飞, 韩立岩. 投机还是实需: 国际商品期货价格的影响因素分析[J]. 管理世界, 2012(10): 71-82. [4] HENDERSON B J, PEARSON N D, WANG L. New evidence on the financialization of commodity markets[J]. Review of Financial Studies, 2015, 28(5): 1285-1311. [5] IRWIN S H, SANDERS D R, MERRIN R P. Devil or angel? The role of speculation in the recent commodity price boom (and bust)[J]. Journal of Agricultural & Applied Economics, 2009, 41(2): 377-391. [6] 李剑, 陈烨, 李崇光. 金融化與商品价格泡沫[J]. 管理世界, 2018(8): 84-98. [7] 田利辉, 谭德凯. 原油价格的影响因素分析: 金融投机还是中国需求?[J]. 经济学(季刊), 2015(3): 961-982. [8] BRUNO V G, BUYUKSAHIN B, ROBE M A. The financialization of food?[J]. American Journal of Agricultural Economics, 2017, 99(1): 243-264. [9] 胡聰慧, 刘学良. 大宗商品与股票市场联动性研究: 基于融资流动性的视角[J]. 金融研究, 2017(7): 123-139. [10]SOCKIN M, XIONG W. Informational frictions and commodity markets[J]. Journal of Finance, 2015, 70(5): 2063-2098. [11]BROGAARD J, RINGGENBERG M C, SOVICH D. The economic impact of index investing[J]. Review of Financial Studies, 2019, 32(9): 3461-3499. [12]张翔, 刘璐, 李伦一. 国际大宗商品市场金融化与中国宏观经济波动[J]. 金融研究, 2017(1): 35-51. [13]LOMBARDI M J, VAN ROBAYS I. Do financial investors destabilize the oil price?[R]. European Central Bank Working paper, 2011. [14]DU D, ZHAO X. Financial investor sentiment and the boom/bust in oil prices during 2003-2008[J]. Review of Quantitative Finance and Accounting, 2017, 48(2): 331-361. [15]BLACK F. Noise[J]. Journal of Finance, 1986, 41(3): 528-543. [16]DESSAINT O, FOUCAULT T, FRSARD L, et al. Noisy stock prices and corporate investment[J]. Review of Financial Studies, 2019, 32(7): 2625-2672. [17]STEIN J C. Informational externalities and welfarereducing speculation[J]. Journal of Political Economy, 1987, 95(6): 1123-1145. [18]KAUFMANN R K. The role of market fundamentals and speculation in recent price changes for crude oil[J]. Energy Policy, 2011, 39(1): 105-115. [19]FATTOU B, KILIAN L, MAHADEVA L. The role of speculation in oil markets: What have we learned so far?[J]. Energy Journal, 2013, 34(3): 7-33. [20]GILBERT C L, PFUDERER S. The role of index trading in price formation in the grains and oilseeds markets[J]. Journal of Agricultural Economics, 2014, 65(2): 303-322. [21]FISHE R P H, SMITH A. Do speculators drive commodity prices away from supply and demand fundamentals?[J]. Journal of Commodity Markets, 2019, 15: 1-16. [22]林伯强, 牟敦国. 能源价格对宏观经济的影响——基于可计算一般均衡(CGE)的分析[J]. 经济研究, 2008(11): 88-101. [23]胡援成, 张朝洋. 美元贬值对中国通货膨胀的影响: 传导途径及其效应[J]. 经济研究, 2012(4): 101-112. [24]龙少波, 胡国良, 王继源. 国际大宗商品价格波动、投资驱动、货币供给与PPI低迷——基于TVPVARSV模型的动态分析[J]. 国际金融研究, 2016(5): 3-14. [25]谭小芬, 刘阳, 张明. 国际大宗商品价格波动: 中国因素有多重要——基于1997—2012年季度数据和VECM模型的实证研究[J]. 国际金融研究, 2014(10): 75-86. [26]卢锋, 李远芳, 刘鎏. 国际商品价格波动与中国因素——我国开放经济成长面临新问题[J]. 金融研究, 2009(10): 38-56. [27]SUBRAHMANYAM A, TITMAN S. Financial market shocks and the macroeconomy[J]. Review of Financial Studies, 2013, 26(11): 2687-2717. [28]CHEN Q, GOLDSTEIN I, JIANG W. Price informativeness and investment sensitivity to stock price[J]. Review of Financial Studies, 2007, 20(3): 619-650. [29]FOUCAULT T, FRSARD L. Crosslisting, investment sensitivity to stock price, and the learning hypothesis[J]. Review of Financial Studies, 2012, 25(11): 3305-3350. [30]GOLDSTEIN I, GUEMBEL A. Manipulation and the allocational role of prices[J]. Review of Economic Studies, 2008, 75(1): 133-164. [31]譚小芬, 韩剑, 殷无弦. 基于油价冲击分解的国际油价波动对中国工业行业的影响: 1998—2015[J]. 中国工业经济, 2015(12): 51-66. [32]过新伟, 张孝岩. 基于CPI“篮子商品”的价格传导机制研究——对非食品渠道和食品渠道的考察[J]. 财经研究, 2012(2): 27-38. [33]陈彦斌, 唐诗磊. 信心、动物精神与中国宏观经济波动[J]. 金融研究, 2009(9): 89-109. [34]KILIAN L. The economic effects of energy price shocks[J]. Journal of Economic Literature, 2008, 46(4): 871-909. [35]张志敏, 邹燕, 崔廷剑. 输入型通货膨胀传导条件分析与影响因素测度——基于中国1996—2011年月度数据的实证分析[J]. 管理评论, 2014(4): 40-49. [36]MCCRACKEN M W, NG S. FREDMD: a monthly database for macroeconomic research[J]. Journal of Business & Economic Statistics, 2016, 34(4): 574-589. [37]BAI J, NG S. Determining the number of factors in approximate factor models[J]. Econometrica, 2002, 70(1): 191-221. [38]詹新宇, 方福前. 劳动力成本上升与中国经济波动——基于动态新凯恩斯主义视角[J]. 金融研究, 2014(4): 1-16. [39]张兆民, 韩彪. 以社会物流费用占社会物流总额比重测算物流成本[J]. 中国流通经济, 2016(10): 24-30. [40]刘贯春, 刘媛媛, 张军. 金融资产配置与中国上市公司的投资波动[J]. 经济学(季刊), 2019(2): 573-596. [41]李博阳, 沈悦, 张嘉望. 金融资产配置、企业经营风险与企业杠杆率[J]. 当代经济科学, 2019(5): 116-128. 责任编辑、校对: 高原 The Impact of International Commodities Financialization on Chinas Real Economy —Evidence from Industrial Production LIU Lu, ZHANG Bangzheng (College of Economics, Sichuan Agricultural University, Chengdu 611130, China) Abstract:Focusing on industrial production, this paper applies the VAR and large approximate factor model to explore progressively the ultimate effect, the transmission channel and the impact mechanism of international commodities financialization on Chinas real economy. The results show that financialization magnifies the fluctuations of Chinas industrial production and the magnifying effect is stronger during the period of global financial crisis as well as after 2014. The channel analysis suggests that financialization affects Chinas industrial production primarily through the information channel rather than the cost channel. We further decompose the impact mechanism in information channel into the information display mechanism and the signal distortion mechanism, and find that the latter dominates most of the time. Financialization distorts commodity price signals by introducing information noise and interferes with domesticagents decisionmaking, thus aggravates fluctuations of Chinas industrial output. Keywords:international commodity; financialization; price fluctuation; real economy; industrial production; information channel; signal distortion mechanism 收稿日期:2019-12-02 基金項目:国家社会科学基金项目“新形势下国际大宗农产品金融化及其对我国粮食供需平衡的影响研究”(19CJY043)。 作者简介: 刘璐,女,四川农业大学经济学院讲师,经济学博士,研究方向:金融经济与宏观金融,电子邮箱:864365781@qq.com; 张帮正,男,四川农业大学经济学院讲师,管理学博士,研究方向:金融风险管理。