社会情感财富与公司风险投资:家族企业演变的调节效应

2020-08-15王晓婷陈文强李生校

王晓婷 陈文强 李生校

摘要:流行的观点认为,由于家族短视损失厌恶的行为逻辑,保存社会情感财富抑制了家族企业的公司风险投资。本文将这一逻辑与家族企业演变结合起来,认为尽管家族对企业的控制抑制了公司风险投资,但家族企业来源与家族控制年限会影响家族的行为逻辑,进而影响公司风险投资。对中国制造业325个上市家族企业2250条观察记录的分析结果支持了这一观点,研究显示要促进家族企业的公司风险投资,需要引导家族形成对企业的长期承诺。

关键词:家族企业;公司风险投资;社会情感财富;公司创业;制造业;所有权

文献标识码:A

文章编号:1002-2848-2020(04)-0090-09

一、问题的提出

公司风险投资(corporate venturing)是指已建企业向新企业进行投资或直接創办分支企业的创业行为。公司风险投资有助于形成新的能力和业务单元、增强获利能力,是组织实现战略变革、加快成长的重要选择[1]。相关研究表明,家族企业是谨慎的投资者,与非家族企业相比,家族企业更不愿意进行公司风险投资,投资的强度更低[2-3]。目前,学术界普遍从社会情感财富(Socioemotional Wealth,以下简称SEW)视角[4]解释这一现象。SEW指企业目标中能够满足家族情感需要的非经济目标,例如家族形象、家族声誉、认同感等,保存SEW或避免损失SEW往往是家族企业决策的首要参照点[4]。公司风险投资容易损失SEW,因此家族企业更倾向于保守的投资态度。这一解释给出了家族企业公司风险投资的内在逻辑,然而从理论认识来看,还存在较为明显的缺陷。与研发、国际化等风险承担行为相似,公司风险投资既可能因投资风险损失家族财富和影响力,又可能促进跨代创业和持续创造家族财富,对SEW存在正反两方面的影响。公司风险投资与SEW之间的关系是复杂的、动态的,而已有的研究仅讨论保存SEW对家族企业风险行为的负面效应,显然难以准确揭示家族企业风险行为的权衡过程及决策机制。

为修正这一缺陷,近来的研究趋向辩证地讨论SEW与家族企业风险行为之间的关系,存在两种研究路径:一是深入分析SEW不同维度的作用,如朱沆等[5]认为SEW不同维度对家族企业创新投入的作用存在差异,Chrisman等[6]发现SEW中传承愿景这一维度增加了企业的研发投入,而其他维度减少了企业的研发投入。二是讨论SEW发挥积极与消极作用的情境因素。已有研究发现,SEW既有限制家族企业风险行为的“黑暗面”[7],又存在有助于改善暗黑人格特质—工作绩效关系的“明亮面”[8]。在此基础上,揭示SEW作用变化的边界条件就成为相关研究的焦点。这两类研究工作都极大地推进了对SEW复杂性的认识,深化了对家族企业风险行为的理解。遗憾的是,这两类工作还缺乏有效整合,这使研究者聚焦到SEW某个维度时,对其在家族企业风险行为中变化的情境条件还所知甚少。

基于此,本文不仅实证检验了家族所有权这一SEW核心维度对公司风险投资的作用和影响,还检验了家族企业演变对家族所有权与公司风险投资关系的调节效应,以探讨家族所有权作用变化的边界条件。基于中国制造业325个上市家族公司2008—2016年2250条观察记录,本文发现控制性家族规避SEW损失的短期逻辑和保存SEW的长期逻辑共同影响了家族企业的公司风险投资,而家族企业来源和家族控制年限决定了哪类逻辑发挥主导作用。

本研究主要有两方面的理论贡献:

首先,基于SEW视角的分析有助于推动家族企业研究与SEW理论的发展。近年来,SEW视角因能较好地解释家族企业的异质性行为,逐渐成为家族企业研究的一个主流框架,但无论是理论发展还是实证操作都需进一步完善[9]。自Kellermanns等[7]明确指出SEW“黑暗面”以来,学者们围绕SEW到底促进还是阻碍家族企业风险行为展开了热烈讨论,深入分析SEW不同维度和探讨SEW变化的边界条件这两条研究进路日渐清晰。前者不仅发现SEW不同维度的作用效果存在差异[10],还发现其作用路径也存在差别[11];后者则揭示了组织特征是影响SEW变化的重要情境[12-13]。然而,现有的研究还缺乏对这两类工作的有效整合,使我们无法了解SEW不同维度变化的边界条件。本文尝试整合这两类研究工作,不仅通过对家族所有权与公司风险投资之间关系的检验,揭示SEW核心维度在家族企业风险决策中的作用,还通过检验家族企业演变的调节效应,进一步揭示家族所有权变化的边界条件,深入对SEW复杂性的认识。

其次,聚焦家族企业公司风险投资这一特定类型的创业行为,有助于更准确、全面地刻画家族企业创业。家族企业区别于非家族企业的关键特征是家族对长期控制企业这一愿景的追求。公司风险投资有助于家族企业挑选和发展继承人、增加下一代的人力资本、实现对企业的代际控制,对家族企业的持续成长至关重要[14]。然而,从家族企业创业研究的发展现状来看,有关公司风险投资的研究还处于空白地带。公司创业包括公司风险投资与战略更新,前者关注新企业创建,后者聚焦组织本身的更新,而目前的家族企业创业研究很少区分这两种截然不同的创业行为。这就导致两者的差异性被忽略,实证结果相互矛盾。因此,越来越多的学者呼吁在研究中将公司风险投资与战略更新区别开来,并加强对公司风险投资的研究[15-16]。本研究基于中国上市家族公司数据,通过检验家族所有权、家族企业演变对公司风险投资的作用机制,不仅积累和丰富了这一主题的实证研究成果,还揭示了家族企业固有特征在公司风险投资中的作用。

二、理论分析与假设提出

(一)SEW理论

研究者早就发现,家族企业与非家族企业在风险承担、治理安排、环境保护、创新、产品多元化、管理者的任期和薪酬等诸多方面存在差异,这些差异无法用企业追求经济效益的逻辑解释。研究者推测,家族企业对非经济目标的追求可能是导致差异的重要原因[17-18]。2007年,GomezMejia等[4]在已有研究的基础上率先提出SEW这一构念,强调家族企业决策并非由经济逻辑驱动,追求家族声誉、家族影响等以家族为中心的非经济目标是家族企业决策的首要参照点。家族企业可能为了保存SEW或避免损失SEW而牺牲经济利益,这正是家族企业在战略选择和组织行为方面不同于非家族企业的关键原因。在此基础上,Berrone等[19]进一步构建了SEW的“大五”FIBER模型,认为SEW具有5个维度:家族控制与影响、家族成员对企业的认同、紧密的社会连带、家族成员的情感依恋和通过代际传承延续的家族控制。这些维度存在部分重叠,在不同偏好的控制性家族中有不同权重。FIBER模型得到了不少家族企业研究者的认同,基于这一框架的实证研究不断出现。比如,国外学者Cennamo等[20]基于此框架探讨了家族企业中的利益相关者参与,国内学者朱沆等[5]探讨了SEW不同维度对中国家族企业创新投入的影响。

SEW理论框架的初步建构为实证研究的开展指引了方向,而实证结果的积累进一步推动了理论框架的完善。随着研究的展开,越来越多的学者认识到,SEW存在“阴暗面”,即家族保存SEW的动机可能使家族企业消极应对战略选择。相当多的实证证据支持这一论断,揭示了家族企业出于保存或避免损失SEW的考虑,减少慈善捐赠和创新投入,不愿意进行多元化[21-22]。同时,SEW也会表现出促进家族企业风险行为的“明亮面”,如改善家族企业中员工暗黑人格特质对工作结果的影响[8]。然而,当前的研究缺乏对SEW作用边界的系统性探讨,即在什么情境下SEW会使家族企业表现出积极的态度,在什么情境下又会使家族企业趋向保守?特别是在家族企业的公司风险投资中,SEW又起了什么作用?这些研究空白无疑妨碍了我们全面、辩证地认识SEW,以及有效地指导家族企业的风险承担行为。

(二)家族所有权与公司风险投资

在SEW的FIBER模型中,家族控制和影响是核心维度,也是家族保存SEW的主要机制,对外部利益相关者而言家族控制就意味着“SEW优先”。一方面,高度的家族控制会强化家族成员对企业的认同感,促进下一代参与企业运营,从而保存了SEW。另一方面,高度的家族控制有利于家族参与企业运营、定义企业愿景和目标、选择战略,使企业服务于维护家族声誉与家族形象的目标[23]。家族控制企业的重要方式是家族掌握所有权,这也是家族企业区别于非家族企业的关键特征。

然而,公司风险投资可能导致SEW损失,这对于家族所有权比例高的企业尤其明显。公司风险投资往往意味着母公司短期财务绩效受损以及未来绩效存在不确定性,有时家族不得不向外部机构投资者让渡所有权以获得投资机会。倘若家族成员对此不能达成一致,家族亲密度以及下一代家族成员的承诺都会受到影响[24]。此外,公司风险投资还意味着需要更多的非家族成员来管理新的业务单元,降低决策的集权程度,这使得家族的影响被削弱了。新企业在经营模式、业务范围上可能完全不同于母公司,这也会降低家族成员的承诺[25]。高水平的家族所有权往往意味着家族对企业的高承诺,因而公司风险投资对家族财富和影响力的负面影响较为明显。反之,低水平的家族所有权意味着家族对企业的承诺有限,因而公司风险投资对家族财富、亲密度和影响力的冲击相对较小。Zahra[3]发现家族所有权比例越高,家族企业越不愿意承担战略变革带来的风险。GomezMejia等[12]也指出,家族股东比非家族股东更可能限制CEO的激进型风险行为以保存SEW。基于以上推理,本文认为家族所有权水平越高,公司风险投资导致的SEW损失就会越大,因而家族企业更不愿意进行公司风险投资,故提出以下假设:

H1:家族所有权比例负向影响公司风险投资。

(三)家族企业演变的调节作用

基于SEW视角,家族企业战略决策的首要参照点是保存SEW或规避SEW损失。当对SEW变化的预期改变时,家族企业的战略选择会随之改变。如前所述,公司风险投资会因损失家族财富、弱化家族集权而降低SEW,因此家族所有权比例越高,越不愿意进行公司风险投资。然而,公司风险投资也可能通过促进家族跨代创业使家族持续创造财富、维持影响力,保存了SEW。这两种截然相反的效应往往同时发生,那么控制性家族如何判断SEW的变化并采取相应策略?

创业领域的相关研究已经表明,公司风险投资的短期收益并不明显甚至为负,对企业创新成长的积极作用要长期才能显现[26]。将这一逻辑拓展至家族企业领域,即公司风险投资短期内会导致家族企业损失SEW,但长期来看有助于保存SEW。通常情况下,控制性家族更关注战略决策对当前组织控制的影响,倾向于以短期视角审视公司风险投资。也就是说,家族会更加重视公司风险投资对SEW的负面效应,即短视损失厌恶的行为逻辑[12]。只有当家族形成长期控制企业的愿景时,才会以长期视角审视公司风险投资,重视其对SEW保存的积极作用。

本文认为,家族的行为逻辑受家族企业演变的影响。本文用家族企业来源和家族控制年限来刻画家族企业演变,它们分别是家族企业创立阶段与发展过程中的重要特征。家族企业来源指是否来源于原家族企业,在原生家族企业中,家族的短视损失厌恶行为会被强化。一方面,与非原生家族企业相比,在原生家族企业中,家族对企业的承诺增强,在心理层面上强化了家族的行为逻辑。在这两类企业中,即使家族所有权的比例相同,后者也更易形成家族对企业的心理所有权(psychological ownership),即“把目标物或其一部分视为己有”[27]。增强个體或组织的心理所有权有三种途径:(1)增加对目标物的控制能力;(2)增加对目标物的了解;(3)增加对目标物的投入,包括时间、注意力和精力。在原生家族企业中,企业从创立伊始就由家族掌控、运营,家族在企业成长过程中不断积累企业特定知识和管理经验,对企业具有较强的控制能力和较深入的了解。此外,理论研究和实践观察都表明,家族企业在发展过程中,尤其是初创阶段,会得到来自创始家族大量的时间投入和资金投入。这种额外投入无疑也增强了家族对企业的心理所有权,使企业被视为家族的一部分。

另一方面,原生家族企业可以避免其他管理方式的冲击,使得家族损失厌恶的短视逻辑在企业行为层面上得以贯彻。创始家族的决策逻辑和管理方式通常对企业有深远影响,企业容易成为家族实现战略意图的重要工具。反之,在非原生家族企业中,受前期非家族管理方式的影响和各方利益相关者的制约,企业很难完全接受家族的行为逻辑,因此不会在战略制定和日常运营中将家族利益置于首要地位[28]。对中国上市家族企业的研究也表明,当企业为非家族成员掌控时,投资效率发生显著变化[29]。

综上所述,在原生家族企业中,无论是在心理层面还是行为层面上,家族厌恶SEW损失的短视逻辑都被强化,即与非原生家族企业相比,这些企业更不愿意进行公司风险投资。因此,本文提出如下假设:

H2:家族企业来源强化了家族所有权与公司风险投资的负向关系。也就是说,与非原生家族企业相比,在原生家族企业中,家族所有权比例导致了更低水平的公司风险投资。

然而,随着家族控制年限增加,家族厌恶损失的短期逻辑会被重视潜在收益的长期逻辑所取代。当决策者评估投资的时间框架由短期变为长期,他们更倾向于将长期收益作为决策参照点,增加对短期风险的容忍度[30-31]。与只有短期控制经历的企业相比,具有长期控制经历的家族无疑更容易形成未来继续控制企业的预期,调整决策评估的时间框架。在这一预期下,家族更加重视公司风险投资对跨代保存SEW的积极作用,对投资的消极态度会有所缓和。Huybrechts等[32]对家族企业风险承担行为的研究发现,当CEO的任期增加时,即使非家族CEO也会重视企业的长期收益,表现出与家族CEO相似的风险承担行为。反之,在家族控制年限短的企业中,家族成员难以对未来继续控制企业达成共识,因此更倾向于以短期框架评估投资决策。在这种情况下,厌恶SEW损失的短视逻辑占据主导地位,家族消极的投资行为得到强化,即同等水平的家族所有权会导致更低水平的公司风险投资。可见,家族控制年限会影响家族评估公司风险投资的时间框架,进而影响公司风险投资水平。据此提出以下假设:

H3:家族控制年限削弱了家族所有权与公司风险投资的负向关系。也就是说,与家族控制年限短的企业相比,在家族控制年限长的企业中,家族所有权比例导致了更高水平的公司风险投资。

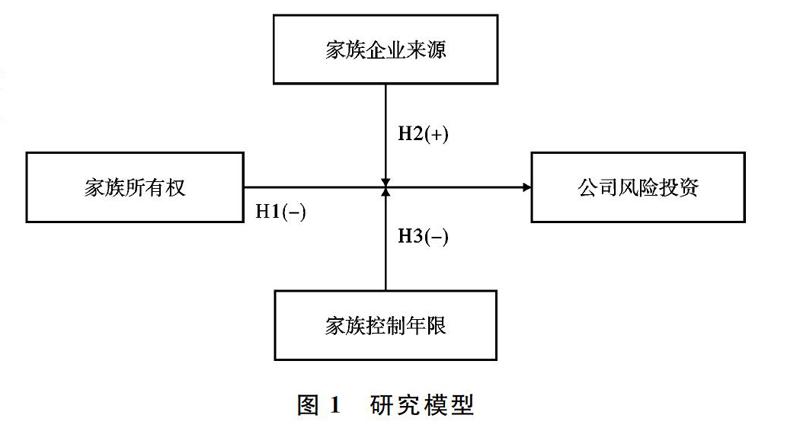

研究模型如图1所示。其中,H1(-)表示H1中负向的直接影响,H2(+)和H3(-)分别表示H2和H3中增强和减弱的调节效应。

三、研究设计

(一)数据与样本

本研究选择制造业上市家族企业作为样本。制造业家族企业是中国家族企业的主体,在过去20多年中,公司风险投资活跃,为本研究提供了理想的情境。本文主要从国泰安(CSMAR)以及万得(Wind)数据库中获取上市家族企业的基本信息及投资数据,同时也参考了上市公司的年报和网站。

在筛选样本时,首先需要判定该上市公司是否为家族企业。本文采取广义的家族企业判定标准,包括:

(1)实际控制人为单个自然人且无亲属成员为上市公司/控股股东单位的股东或董事、监事、高管的企业;

(2)实际控制人为多个自然人但本身无亲属关系,且无亲属成员为上市公司/控股股东单位的股东或董事、监事、高管的企业;

(3)实际控制人属于某个家族,且有亲属成员为上市公司/控股股东单位的股东或董事、监事、高管的企业。其次,囿于数据可得性,将观测年限定为2008—2016年。由于公司创业投资通常存在滞后效应[33],收集了滞后一期,即2009—2017年的公司风险投资数据。最后,考虑到数据异质性对研究结果的干扰,剔除了在观测期内绩效和运作状况不稳定的ST公司以及创业板企业。最终样本包括沪深两市A股主板和中小板上市的325个制造业家族企业,共2250条观察记录。

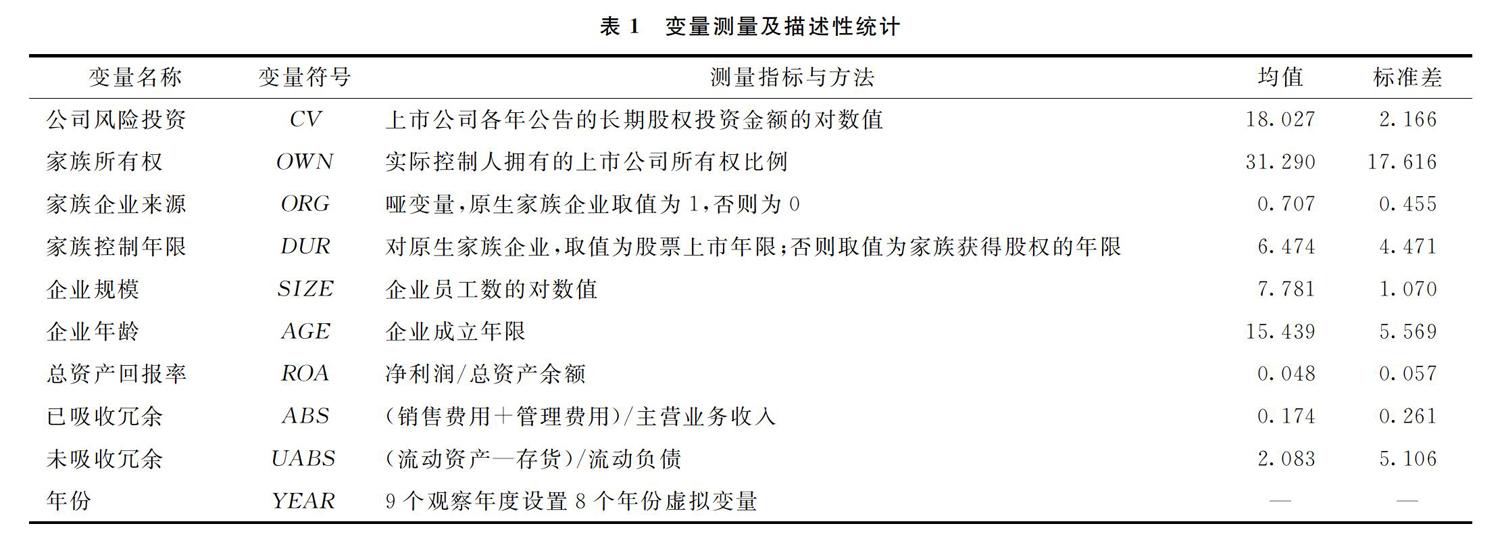

(二)变量测量

(1)因变量。公司风险投资强度(CV):本研究重点关注外部形式的公司风险投资,即上市家族企业对其他上市公司、非上市金融企业、拟上市公司的长期股权投资,用上市公司各年公告的长期股权投资金额的对数值加以刻画。如前所述,采用滞后一期的投资数据。

(2)自变量。家族所有权(OWN):控制性家族拥有的股权比例。与已有研究一致,家族所有权的具体计算方法为实际控制人持有股份与上市公司股权关系链每层持有比例相乘之和,包括通过一致行动、多重塔式持股、交叉持股等方式。

(3)调节变量。家族企业来源(ORG):指上市家族公司是否来源于原家族企业。该变量为哑变量,若为原生家族企业则取值为1;若由国家或非自然人/家族创立,后来因股权转让、改制转由家族控制,则取值为0。

家族控制年限(DUR):指家族通过股权控制上市公司的持续时间。若上市家族公司来源于原家族企业,该变量的值为股票上市日期至统计日期的年限,否则该变量的值为家族取得股权日期至统计日期的年限。

(4)控制变量。主要控制企业层面的特征与经营状况。企业特征变量包括企业规模(SIZE)和企业年龄(AGE)。大型企业与小型企业拥有的资源数量不同,这可能对风险投资有显著影响,因此用员工数的自然对数来控制企业规模这一变量;老企业会因为组织惰性而倾向于采取謹慎的投资态度[34],因此也控制了企业年龄。企业经营状况变量包括企业的先前绩效和组织冗余。企业先前绩效决定了企业可用于投资的资源及投资态度[35],因此在分析模型中纳入总资产回报率(ROA)来控制企业先前绩效的影响。组织冗余包括已吸收冗余(ABS)和未吸收冗余(UABS),其中已吸收冗余代表了已吸收到企业内部、经识别和转化后可用的冗余资源,未吸收冗余反映了企业短期内可直接利用的冗余数量,都会影响企业的风险投资[36],在研究中也加以控制。已吸收冗余用销售和管理费用率衡量,即销售、管理费用之和与主营业务收入的比值;未吸收冗余用速动比率衡量,即企业速动资产与流动负债的比值。

年份(YEAR):由于观察年限2008—2016年内共有9个年度,故设置了8个虚拟变量以控制时间效应。表1给出了各变量的测量方法及描述性统计。

(三)模型估计

本文采用兼具时间序列和横截面特征的面板数据进行模型估计,以更好地推断变量之间的关系。在处理面板数据时,研究者需要根据数据特征选择固定效应模型或随机效应模型,常见的方法是通过Hausman检验比较这两种模型的估计效率。本文应用了这一检验方法,发现Hausman检验的P值小于0.01,表明应使用固定效应模型而非随机效应模型。

四、實证结果与分析

(一)描述性统计

如表1所示,观测值中风险投资对数值的均值为18.027,对应的年均长期股权投资金额约为44000万元。观测值中家族平均拥有的股权比例为31.29%,标准差为17.616。

(二)回归分析

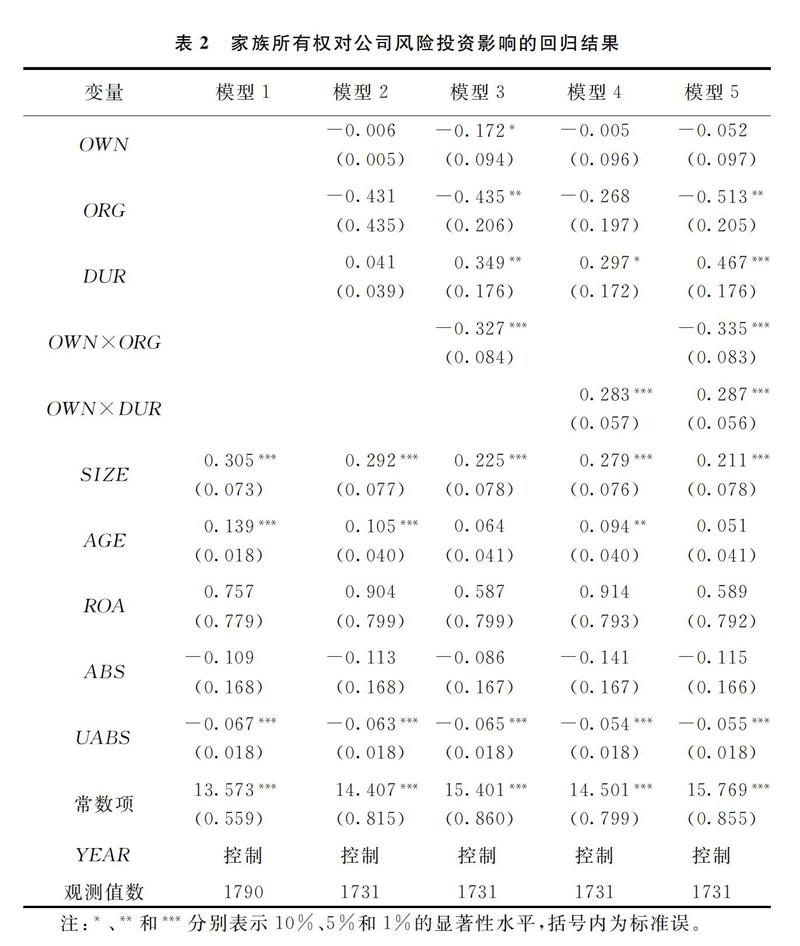

本研究主要通过回归分析进行假设检验。先对自变量和调节变量标准化,将其相乘生成交互项,然后采用固定效应模型进行回归分析:首先令因变量对控制变量回归构建基准模型(模型1);

接下来将自变量和调节变量纳入回归模型,验证H1是否成立(模型2);

然后分别纳入交互项检验调节效应,验证H2和H3(模型3和模型4);

最后将所有主要变量和交互项纳入回归分析,构建了全模型(模型5)。回归结果如表2所示。

从表2可以看出,模型1中,控制变量企业规模、企业年龄和未吸收冗余都显著影响公司风险投资。对于模型2,自变量家族所有权对公司风险投资没有显著影响,H1关于家族所有权负向影响公司风险投资水平的假设没有得到支持。

模型3与模型4分别纳入自变量与调节变量的交互项以检验H2和H3的调节效应。对于模型3,除了控制变量企业规模和未吸收冗余以及调节变量家族企业来源、家族控制年限显著影响公司风险投资之外,家族所有权与家族企业来源的交互项(OWN×ORG)的系数在1%的水平上显著且为负。可见,原生家族企业中,家族所有权与公司风险投资之间的负向关系被强化了。也就是说,与非原生家族企业相比,在这些企业中家族所有权导致了更低的公司风险投资,H2得到了支持。模型4中,家族所有权与控制年限的交互项(OWN×DUR)系数为正且在1%的水平上显著。交互项的符号与主效应检验中家族所有权的符号相反,说明家族所有权对公司风险投资水平的负向效应被家族控制年限削弱,H3得到了实证支持。

模型5为全模型,更加清晰地显示了各个变量及交互项对公司风险投资的影响。根据模型5的回归结果,对调节变量分别取均值加减1个标准差,其他变量取均值,绘制了图2和图3。如图2所示,无论是原生家族企业还是非原生家族企业,家族所有权的斜率都为负,表明家族所有权的比例越大,公司风险投资的强度越小。然而,原生家族企业中家族所有权的斜率更大,表明在这些企业中,家族所有权与公司风险投资的负向关系被强化了。图3则显示,与家族控制年限短的企业相比,在家族控制年限长的企业中,家族所有权的负向斜率更小。这说明在家族控制年限长的企业中,家族所有权与公司风险投资的负向关系被削弱了。

五、结论与建议

本文的实证结果表明,家族所有权与公司风险投资不存在显著关系。这也许在一定程度上说明了SEW作用机制的复杂性。研究还发现家族企业演变(家族企业来源、家族控制年限)是影响家族对SEW变化预期的重要因素。家族企业来源强化了家族所有权与公司风险投资之间的负向关系,说明在这类企业中,家族所有权导致了更低水平的公司风险投资,即家族厌恶风险损失的短期逻辑被这一特征强化了。而家族控制年限对家族所有权与公司风险投资之间的关系有显著的负向调节作用,说明家族控制企业的时间越长,越倾向以长期视角审视公司风险投资对SEW的影响,越关注公司风险投资促进跨代创业、持续创造价值的积极效应。可见,情境因素影响了家族对投资决策的评估,进而影响了家族企业的公司风险投资行为。

本文的研究结论对家族企业及公共政策制定者均具有比较重要的管理意义。经过几十年的快速发展,中国家族企业已经进入相对成熟的发展阶段,组织惰性逐渐生成,公司风险投资成为推动组织更新与变革的重要途径。本文研究发现,短视厌恶SEW的行为逻辑是家族企业消极应对公司风险投资的重要原因,当家族采用长期视角时,对公司风险投资的态度也会有所转变。因此,通过社会舆论引导家族企业形成长期承诺是促进公司风险投资的一个可行策略。从深层次来看,这一机制所隐含的关键是家族对长期控制企业的预期。在新兴国家无论公共政策体系还是市场机制都尚未成熟的情况下,形成这一预期面临诸多挑战。转变家族预期需要更高层面的支持和帮助,包括形成公平、透明的制度环境,以及保持相关政策的连续性和稳定性。

受数据可得性限制,本文存在以下不足:

(1)以上市家族企业对外部公司的长期股权投资金额来测量公司风险投资强度,未来的研究需要进一步考察家族企业直接创办分支企业的内部创业行为。

(2)为控制数据异质性的影响,本研究选择中国制造业的上市家族企业作为研究样本,这可能会影响所得结论的外部效度,未来的研究有必要进一步检验本研究结论在其他产业的适用性。

(3)本文通过获取各上市公司2008—2016年期间的年报数据来检验假设,由于时间跨度较长,加上信息收集覆盖面较大,因而能提供完整信息的上市公司较为有限,这限制了本文的样本量。未来研究可考虑通过增加产业类别等途径进一步扩大样本规模。

参考文献:

[1] SHARMA P, CHRISMAN J J. Toward a reconciliation of the definitional issues in the field of corporate entrepreneurship[J]. Entrepreneurship Theory & Practice, 1999, 23(3): 11-27.

[2] MILLER D, LE BRETONMILLER I, SCHOLNICK B. Stewardship vs. stagnation: an empirical comparison of small family and nonfamily businesses[J]. Journal of Management Studies, 2008, 45(1): 51-78.

[3] ZAHRA S A. Entrepreneurial risk taking in family firms[J]. Family Business Review, 2005, 18(1): 23-40.

[4] GOMEZMEJIA L R, HAYNES K T, NAC'UEZNICKEL M, et al. Socioemotional wealth and business risks in familycontrolled firms: evidence from Spanish olive oil mills[J]. Administrative Science Quarterly, 2007, 52: 106-137.

[5] 朱沆, KUSHINS E, 周影輝. 社会情感财富抑制了中国家族企业的创新投入吗?[J]. 管理世界, 2016(3): 99-114.

[6] CHRISMAN J J, PATEL P C. Variations in R&D investments of family and nonfamily firms: behavioral agency and myopic loss aversion perspectives[J]. Academy of Management Journal, 2012, 55(4): 976-997.

[7] KELLERMANNS F W, EDDLESTON K A, ZELLWEGER T M. Extending the socioemotional wealth perspective: a look at the dark side[J]. Entrepreneurship Theory & Practice, 2012, 36(6): 1175-1182.

[8] MCLARTY B D, HOLT D T. A bright side to family firms: How socioemotional wealth importance affects dark traitsjob performance relationships[J]. Family Business Review, 2019, 32(4): 378-395.

[9] 窦军生, 张玲丽, 王宁. 社会情感财富框架的理论溯源与应用前沿追踪——基于家族企业研究视角[J]. 外国经济与管理, 2014(12): 64-71.

[10]GU Qian, LU J W, CHUNG CN. Incentive or disincentive? A socioemotional wealth explanation of new industry entry in family business groups[J]. Journal of Management, 2019, 45(2): 645-672.

[11]NG P Y, DAYAN M, DI BENEDETTO A. Performance in family firm: influences of socioemotional wealth and managerial capabilities[J]. Journal of Business Research, 2019, 102: 178-190.

[12]GOMEZMEJIA L R, NEACSU I, MARTIN G. CEO risktaking and socioemotional wealth: the behavioral agency model, family control, and CEO option wealth[J]. Journal of Management, 2019, 45(4): 1713-1738.

[13]VANDEKERKHOF P, STEIJVERS T, HENDRKS W, et al. The effect of organizational characteristics on the appointment of nonfamily managers in private family firms: the moderating role of socioemotional wealth[J]. Family Business Review, 2015, 28(2): 104-122.

[14]MARCHISIO G, MAZZOLA P, SCIASCIA S, et al. Corporate venturing in family business: the effects on the family and its members[J]. Entrepreneurship & Regional Development, 2010, 22(3/4): 349-377.

[15]MINOLA T, BRUMANA M, CAMPOPIANO G, et al. Corporate venturing in family business: a developmental approach of the enterprising family[J]. Strategic Entrepreneurship Journal, 2016, 10: 395-412.

[16]BETTINELLI C, SCIASCIA S, RANDERSON K, et al. Researching entrepreneurship in family firms[J]. Journal of Small Business Management, 2017, 55(4): 506-529.

[17]BERRONE P, CRUZ C, GOMEZMEJIA L R, et al. Socioemotional wealth and corporate responses to institutional pressures: Do familycontrolled firms pollute less?[J]. Administrative Science Quarterly, 2010, 55: 82-113.

[18]CRUZ C, FIRFIRAY S, GOMEZMEJIA L R. Socioemotional wealth and human resource management (HRM) in familycontrolled firms[J]. Research in Personnel & Human Resources Management, 2011, 30: 159-217.

[19]BERRONE P, CRUZ C, GOMEZMEJIA L R. Socioemotional wealth in family firms: theoretical dimensions, assessment approaches, and agenda for future research[J]. Family Business Review, 2012, 25(3): 258-279.

[20]CENNAMO C, BERRONE P, CRUZ C, et al. Socioemotional wealth and proactive stakeholder engagement: Why familycontrolled firms care more about their stakeholders?[J]. Entrepreneurship Theory & Practice, 2012, 36(6): 1153-1173.

[21]DOU Junsheng, ZHANG Zhongyuan, SU E. Does Family involvement makes firms donate more? Empirical evidence from Chinese private firms[J]. Family business Review, 2014, 27(3): 259-274.

[22]GOMEZMEJIA L R, MAKRI M, KINTANA M L. Diversification decisions in familycontrolled firms[J]. Journal of Management Studies, 2010, 47(2): 223-252.

[23]ZAHRA S A. International expansion of U. S. manufacturing family businesses: the effect of ownership and involvement[J]. Journal of Business Venturing, 2003, 18: 495-512.

[24]GOMEZMEJIA L R, CRUZ C, BERRONE P, et al. The bind that ties: socioemotional wealth preservation in family firms[J]. The Academy of Management Annals, 2011, 5(1): 653-707.

[25]GARRETT JR R P, COVIN J G. Internal corporate venture operations independence and performance: a knowledgebased perspective[J]. Entrepreneurship Theory & Practice, 2015, 39(4): 763-790.

[26]翟麗, 鹿溪, 宋学明. 上市公司参与公司风险投资的收益及其影响因素实证研究[J]. 研究与发展管理, 2010(5): 104-112.

[27]PIERCE J L, KOSTOVA T, DIRKS K T. Toward a theory of psychological ownership in organizations[J]. Academy of Management Review, 2001, 26(2): 298-310.

[28]ZELLWEGER T M, KELLERMANNS F W, CHRISMAN J J, et al. Family control and family firm valuation by family CEOs: the importance of intentions for transgenerational control[J]. Organization Science, 2012, 23(3): 851-868.

[29]吴应军. 经理人代理对投资效率的影响——基于中国上市家族企业的研究[J]. 当代经济科学, 2016(3): 91-105.

[30]LOEWENSTEIN G, THALER R H. Anomalies: intertemporal choice[J]. Journal of Economic Perspectives, 1989, 3(4): 181-193.

[31]THALER R H, TVERSKY A, KAHNEMAN D, et al. The effect of myopia and loss aversion on risk taking: an experimental test[J]. Quarterly Journal of Economics, 1997, 112(2): 647-661.

[32]HUYBRECHTS J, VOORDECKERS W, LYBAERT N. Entrepreneurial risk taking of private family firms: the influence of a nonfamily CEO and the moderating effect of CEO tenure[J]. Family Business Review, 2013, 26(2): 161-179.

[33]GARTNER W B. A conceptual framework for describing the phenomenon of new venture creation[J]. Academy of Management Review, 1985, 10(4): 696-706.

[34]BURGERS J H, JANSEN J J P, VAN DEN BOSCH F A J, et al. Structural differentiation and corporate venturing: the moderating role of formal and informal integration mechanisms[J]. Journal of Business Venturing, 2009, 24: 206-220.

[35]戴維奇, 魏江, 余纯国. 过往绩效与公司风险投资: 高管政治网络的调节效应[J]. 科研管理, 2012(1): 138-146.

[36]BROMILEY P. Testing a causal model of corporate risk taking and performance[J]. Academy of Management Journal, 1991, 34(1): 37-59.

[本刊相关文献链接]

[1] 吴应军. 经理人代理对投资效率的影响——基于中国上市家族企业的研究[J]. 当代经济科学, 2016(3): 91-105.

[2] 蔡地, 沈达勇, 刘雪萍. 家族控制的上市公司更加“乐善好施”吗[J]. 当代经济科学, 2016(2): 103-114.

[3] 陈建林. 家族终极所有权与民营企业债务代理成本的关系研究[J]. 当代经济科学, 2015(1): 11-17.

[4] 陈德球, 梁媛, 胡晴. 社会信任、家族控制权异质性与商业信用资本配置效率[J]. 当代经济科学, 2014(5): 18-28.

[5] 陈德球, 叶陈刚. 家族管理、终极控制与审计师选择[J]. 当代经济科学, 2010(2): 90-99.

责任编辑、校对: 郑雅妮

Socioemotional Wealth and Corporate Venturing: the Moderating Role of Family Business Evolution

WANG Xiaoting1, CHEN Wenqiang2, LI Shengxiao3

(1. School of Business Administration, Zhejiang Gongshang University, Hangzhou 310018, China;

2. School of Accounting, Zhejiang University of Finance & Economics, Hangzhou 310018, China;

3. Business School, Shaoxing University, Shaoxing 312000, China)

Abstract:There is a popular view that the preservation of socioemotional wealth dampens family businesses corporate venturing because of the behavior logic of myopic loss aversion. This paper has linked this logic to family business evolution, and proposes that althoughfamilys control dampens corporate venturing, the origin of family business and duration of family control both impact familys behavior logic, which in turn impacts corporate venturing. Results from 2250 observations of 325 Chinese listed manufacturing family businesses support this perspective, implying that in order to facilitate corporate venturing in family businesses, families are advocated to make longterm commitments to firms.

Keywords:family business; corporate venturing; socioemotional wealth; corporate entrepreneurship; manufacturing industry; ownership

收稿日期:2019-09-19

基金項目:教育部人文社会科学研究项目“家族参与对企业风险投资及其价值效应的影响机制研究”(18YJC630184);教育部人文社会科学研究项目“股权激励模式与企业生命周期的适应性匹配研究”(18YJC630010);浙江省自然科学青年基金项目“契约条款设置与股权激励的动态效应:因果识别与机制分析”(LQ19G020007)。

作者简介:王晓婷,女,浙江工商大学工商管理学院副教授,管理学博士,研究方向:家族企业传承与国际化,电子邮箱:xtwang@zjgsu.edu.cn;陈文强,男,通信作者,浙江财经大学会计学院讲师,管理学博士,研究方向:公司治理与企业投资;李生校,男,绍兴文理学院商学院教授,研究方向:民营企业战略与治理。