企业内部审计创新研究

2020-08-13张月

摘 要:本文结合大数据时代,采用案例分析的方法,分析企业内部审计的创新方法,以电网公司为例,从内部审计内容创新、管理体制创新和内部审计技术创新等方面进行分析电网公司内部审计的创新举措。在分析电网公司内部审计创新的基础上总结电网公司内部审计创新的优点和不足之处,并为企业内部审计创新提供参考和相应建议。

关键词:内部审计;创新方法;电网公司;案例分析

一、引言

目前,我国经济发展进入了新时代,我国正向结构调整、增长速度调整和前期刺激政策变化的社会发展的新常态迈进,以稳增长、调结构和促改革为特征的新的发展要求,将使我国国有企业的治理模式产生突破和创新,内部审计也要结合大数据进行变革和创新。2015年12月,中共中央办公厅、国务院办公厅《关于完善审计制度若干重大问题的框架意见》 要求确保对公共资金、国有资产、国有资源等实行审计全覆盖。2016年2月,审计署印发《审计署关于适应新常态践行新理念更好地履行审计监督职责的意见》,它指明企业要加强内部审计,充分发挥内部审计促进企业管理发展的重要作用,以适应在新形势下的发展要求。据统计,2008年以来,国资委和财政部监管的118户中央企业中,进行内部审计的企业只有不到二分之一,而中央部委所属的94家企业和大多数央企的境外资产,基本上从未进行过审计。2018年审计署签发的第11号令表明内部审计地位提高、独立性增强,强调了在企业党组织、董事会(或主要负责人)的领导之下开展审计工作,并进一步要求审计人员的胜任能力,提高专业素养。本文采用案例分析的方法,以电网公司为例,通过分析电网公司内部审计模式的创新,得出内部审计创新的管理优势,并发现内部审计模式创新的适用性及不足之处,并对企业内部审计创新提出相应的建议。

二、文献综述

1.关于内部审计的研究

何卫红,赵佳梳理2003-2009年我国关于内部审计的学术研究发现,我国关于內部审计的研究取得了重大进展,形成了关于内部审计的清晰脉络。王兵,鲍国明(2013)研究发现,我国国有企业内部审计越来越受到重视,审计工作逐步规范,审计领域不断扩大,审计方式向信息化审计转变。MaAyan Y& Carmeli A(2016)认为最高管理层对内部审计的支持以及审计人员的能力(技能、资源和行为)有助于从审计中学习,并帮助被审计单位提高组织的道德性、效率和有效性。 Oyebisi, Ogundana & Stephen(2017) 研究认为内部审计办公室应独立于管理层和首席执行官。

2.关于内部审计创新的研究

余玉苗,黄兵海(2004)结合公司内部的风险管理研究内部审计创新,他们认为企业管理风险和内部设计创新相结合是提高企业经营效率的必由之路。叶陈云, 叶陈刚和张琪(2013)对内部审计战略规划体系的构建提出了有较强操作性的策略。Yang Wang, Xuedong Zhang & Jianbing Liu(2015)研究发现能源企业集团的转型升级既面临机遇,也面临问题,这对于通过战略提升、职能拓展、组织变革、流程再造和保障机制五个方向完善内部审计制度具有重要意义,以满足企业的需求。王海兵, 董倩(2015)结合我国现阶段企业内部审计发展面临的困境,在知识经济背景下分析企业内部创新的作用,他们认为内部审计创新有助于提高新形势下企业风险控制能力。王海兵, 王慧秋(2018)从监察委体制与内部审计的联系与区别出发,从人员职业胜任能力、内部审计机构独立性、资源整合、审监结合、自我监督、成果运用六个方面提出内部审计在监察委体制下的创新发展路径。

3.文献述评

从内部审计的发展历程可以看出,内部审计在我国产生之后便得到重视,不断发展,我国参考IIA制定出中国的内部审计准则,为企业内部审计的规范提供了依据。从对内部审计的研究文献来看,我国对内部审计的研究开始的较早,学者从不同的角度研究得出认为我国的内部审计发展应体现公司的价值,提升经营管理水平。从内部审计创新的研究来看,我国对内部审计创新的研究多集中在内部审计创新的战略机制和风险管理的研究,结合具体案例来分析内部审计创新的文献较少。内部审计的创新应结合时代的背景提出相应的战略机制,保证内部审计的独立性,提高企业的管理效率。

三、电网公司内部审计创新案例分析

1.公司简介

成立于2002年12月29日的国家电网公司,是根据《公司法》规定设立的,归属于中央直接管理的国有独资公司。公司注册资本为8295亿元,资产总额为38088.3亿元,稳健运营在巴西、菲律宾、意大利、希腊、葡萄牙、澳大利亚、中国香港等国家和地区的资产。在业绩考评中,公司连续14年获评中央企业业绩考核A级企业,2016-2018年蝉联《财富》世界500强第2位、中国500强企业第1位,是全球最大的公用事业企业。

2.电网公司内部审计创新分析

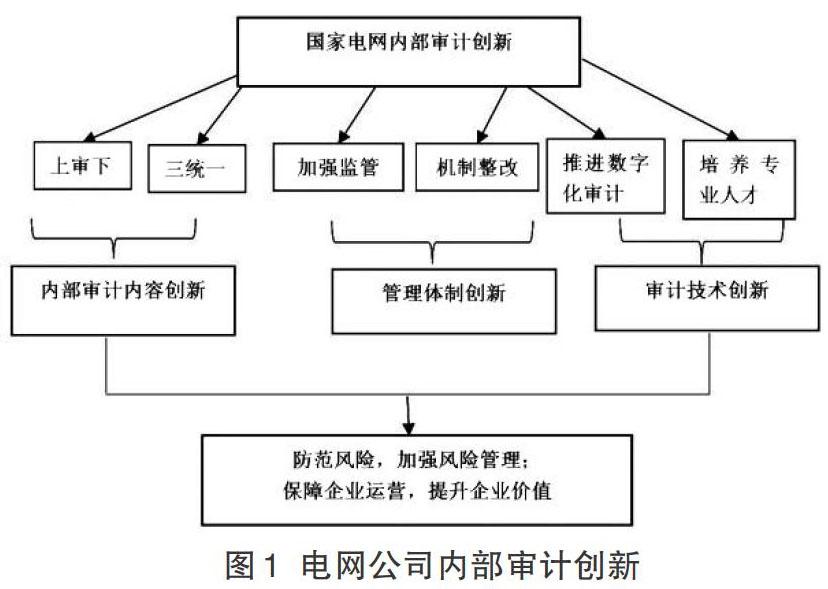

目前我国经济发展进入了新时代,企业也需要改革自身以适应经济的发展。电网公司内部审计部门积极推进内部审计机制改革,推行了“上审下”的审计监督模式和“三统一”的管理模式,完善集约化导向的审计质量监控措施,并结合大数据背景,把数字化审计引进内部审计之中,实现了内部审计的全覆盖。电网公司的内部审计创新主要包括三方面的创新,具体如下:

(1)内部审计内容的创新

在内部审计内容方面,电网公司推进内部审计组织机构改革,形成“上审下”的审计监督模式,这样的审计监督模式能够提高内部审计质量。另外,电网内部推行审计部门一体化,实行统一化管理,在一体化思路的指引之下,为了使公司两级审计机构和审计中心统一高效运转,提高内部审计的质量,电网公司公司建立了内部审计集中管理机制,实行集约化管理。

(2)内部审计管理体制的创新

在管理体制方面,电网公司强化审计项目整个过程的监管,对审计程序、审计模板等有统一要求,项目分工明确,实行组长负责制,明确奖惩制度,整合和利用审计资源,提高审计质量。同时在内部审计建立审计整改机制,优化审计程序,形成规范有效的内部审计机制,提高审计质量和审计效率。

(3)内部审计技术的创新

电网公司着力推进内部审计数字化建设,加强培养具有专业素质的审计队伍,大数据的背景下,审计技术也需要有所创新,内部审计可以利用大数据进行数字化审计。电网公司推出了数字化审计,在公司集约化和精细化的管理要求下,内部审计的范围和深度逐渐扩大,基本实现了纵横贯通的审计规模。同时,公司还具备了自动化风险在线监测技术和远程在线审计技术,同时培养具有专业素质的审计人员,确保审计工作有序、高效地开展。

综上可以看出,电网公司对内部审计模式的创新以适应新时代的经济发展,形成了“上审下”的审计模式,在一体化模式下推出的“三统一”的管理模式体现了其内部审计的集中化,对审计体系的改革和整改推动了内部审计机制的形成。同时电网公司结合大数据背景,运用数字化审计,培养专业的审计人才,促进内部审计工作的有效运行,提升了企业价值。

四、电网公司内部审计创新的思考及建议

1.电网公司内部审计模式的亮点

在大数据背景下,电网公司结合自身特征在内部审计模式、管理模式、监管机制、审计建设等方面进行了创新。审计模式上的创新主要是改革内审机构,形成了“上审下”的审计模式;在管理模式上的创新主要是在内审部门推行“三统一”的管理模式,便于集中化管理;监管机制上的创新主要体现在项目实施全过程管控措施,建立统一的监管机制,由审计小组长负责,分工明确,重大事项向总部汇报,提高资源的利用率,形成有效的审计监督机制;在审计建设方面,电网公司推行数字化审计,实现审计的全覆盖,培养专业的审计人员,提高审计人员的素质。电网公司的内部审计创新,结合了自身企业的特点,形成了符合公司发展的具有集约化特征的审计模式,促进了公司内部审计的创新和发展。

2.电网公司内部审计模式的不足

电网公司内部审计模式創新有很多值得借鉴的地方,但总体看来还有一些不足,主要体现在以下方面:集中化的审计模式无法最大程度的发挥个人的在内部审计时的作用,以区域而不是个人为中心的审计模式,这会使得个人不能充分发挥最大效能;电网公司形成的“上审下”内部审计模式,向上集约的审计模式可能导致部门审计效率低下,信息沟通不及时;电网公司的内部审计创新模式没有体现出关于加强风险防范的措施,企业内部审计应与风险防控相结合,保障企业运营,提升企业价值;电网公司的内部审计的创新未体现出有关社会责任的内部审计,比如应在内部审计中关注对环境的审计,加强对审计专业人员的素质培养,提高企业的可持续发展。

结论及建议

电网公司的内部审计模式创新为企业内部审计的创新提供了参考,从电网公司内部审计创新可以看出,电网公司的内部审计模式是结合自身特点来进行的审计创新,体现了其集中化管理的特点,促进了企业自身的发展。与此同时,电网公司内部审计的创新可以发挥个人的积极性和主动性,融入市场经济的特征,充分调动个人为公司服务的活力,为企业注入新的生命,更好地促进企业的长远发展。企业在进行内部审计创新时要结合自身的企业特点,结合大数据的时代背景,运用“互联网+”的模式,形成“互联网+”的全覆盖审计模式,提高审计效率;同时,内部审计应与风险管理相结合,内部审计人员要正确地认识企业所处的环境,加强与企业风险管理部门的合作与交流,并保持适度的危机感,树立风险意识。

参考文献:

[1]沈琦敏.新常态下内部审计全覆盖研究[J].财会通讯, 017(16):88-90.

[2]中国内部审计协会网站.http://www.ciia.com.cn/index.html

[3]何卫红,赵佳.内部审计研究述评:2003-2009[J].审计研究,2011(01):57-62.

[4]王兵,鲍国明.国有企业内部审计实践与发展经验[J].审计研究,2013(02)

[5] MaAyan Y, Carmeli A. Internal Audits as a Source of Ethical Behavior, Efficiency, and Effectiveness in Work Units[J].Journal of Business Ethics,2016,137(2):347-363.

[6] Oyebisi, Ogundana, Stephen, et al. Quality of Accounting Information and Internal Audit Characteristics in Nigeria[J].现代会计与审计:英文版,2017(08):333-344.

[7]余玉苗,黄兵海.整体化风险管理下的内部审计创新[J].财会月刊,2004(23):37-38.

[8]叶陈云,叶陈刚,张琪.企业集团公司内部审计战略规划体系构建研究[J].审计研究,2013(02)

[9] Wang Y, Zhang X D , Liu J B . Theoretical Framework and Research Case of the Energy Enterprise Internal Auditing Management Systems Innovation and Upgrade[J].Applied Mechanics and Materials,2015,733:994-999.

[10]王海兵,董倩.知识经济背景下的我国企业内部审计创新研究[J].管理现代化,2015,35(3):43-45.

[11]王海兵,王慧秋.国家监察委体制下内部审计的创新发展路径[J].会计之友,2018,No.591(15):136-139.

[12]韩锟,李有华,张俊民.电网公司公司内部审计工作的创新与实践[J].财务与会计,2018(19)

作者简介:

张月(1994- ),女,汉族,河南省周口市人,研究生,研究方向:会计理论与实务。