快递服务:4家龙头企业估值对比分析

2020-08-12吴晓飞

吴晓飞

我国邮政行业业务总体呈逐年增长态势,年均复合增速达33.70%,2019年我国邮政行业业务总量为16230亿元,行业业务收入为9643亿元。2019年快递服务企业业务量完成635.2亿件,快递业务收入完成7497.8亿元。其中民营企业在我国快递业务量和业务收入中比重最大,远高于国有和外资企业。(数据来源:前瞻)

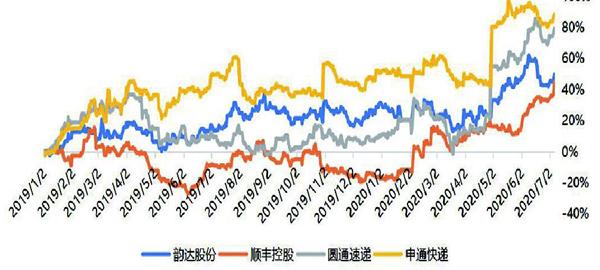

图1: 顺丰市场份额下滑,韵达市场份额占比增速最快

A股市场中的快递服务公司包括:韵达股份、顺丰控股、圆通速递、申通快递。过去几年跃升至行业规模第二的韵达,证明了其战略聚焦和精细化管理的成效。在2017年,韵达的营收规模在4家公司中占比仅为9%,2019年这一指标大幅升至17%,同期,顺丰的市占份额由63%逐渐降至56%。

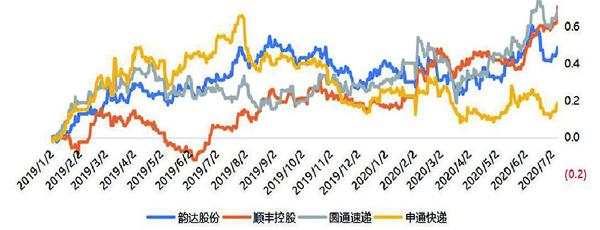

图2: 市盈率累计增长幅度(%)

韻达股份三年营业收入同比增速分别为148%、39%、36%,根据上文所提到的行业年均CAGR约为33%,这侧面说明韵达连续三个年度侵蚀竞争对手的市场份额,尤其是在2019年时行业竞争加剧,但公司仍保持份额稳步提升。反观顺丰,其营收增速已趋于稳定且有逐步下滑的趋势。

在二级市场方面,自2019年初至今,圆通速递和申通快递的市盈率估值增涨幅度最大,特别是申通快递的估值近乎翻倍,圆通速递的估值也增长了约81%, 但韵达和顺丰在估值方面并未有太高的增长,二者增幅约在45%。

图3:市值累计增长幅度(%)

然而,若是结合营收增速和市值累计增长幅度的角度分析,申通快递的营收规模自2019年并未有太多增幅,更多的是靠估值带动的市值变化,圆通速递也是相同的情况。在估值增幅近乎相同的情况下,顺丰的市值累计增长了约60%,韵达增长了约46%。

但是市场给这4家公司的定价或者估值水平是合理的吗?韵达股份的4年平均净利润增速约为顺丰控股的60%,约是其他两家公司的2倍。但是从定价方面,市场明显给韵达和与圆通相同的定价水平。以下将用4个纬度的估值指标论证市场给韵达股份的定价不合理,低估了其真实的经营能力:

1)行业平均增速在30%以上的快递服务行业现阶段是高速增长的,若是将2017-2019年3个年度的平均净利润增速纳入考量,4家公司的PEG估值水平相差更加甚远,其中圆通速递PEG为4.16,高于韵达的PEG水平4倍,申通的PEG高出韵达2.6倍。

2)传统的市盈率估值公式未剔除公司的金融资产,购买公司的出价应加上公司本身已经拥有的金融资产市值-货币资金-交易性金融资产才是公司的经营资产应有的价格。若是根据此理论,市场购买韵达的估值同样低于圆通速递,略高于申通。

3)结合以上两个指标,剔除金融资产的市盈率/3年平均净利润增速,市场明显高估了圆通的价值,大大低估了韵达的价值,两者相差4倍。

表1:估值对比分析

图4:盈利能力对比分析(万元)

4)在盈利方面,无论是从每个员工还是公司的经营性资产(固定资产和存货)产生的经济效益,韵达都超过其他3家竞争对手,特别是在营收/员工人数这一指标上,韵达每个员工产生的营业收入高达430万元,远超在快递行业一向以科技实力著称的顺丰的98万元。

综上所述,无论是在市占份额、净利润增速、盈利能力方面,韵达股份都优于其他3家竞争对手,但是其市场定价偏离基本面,低于顺丰控股、圆通速递和申通快递。

表2:韵达股份资产回报率分析

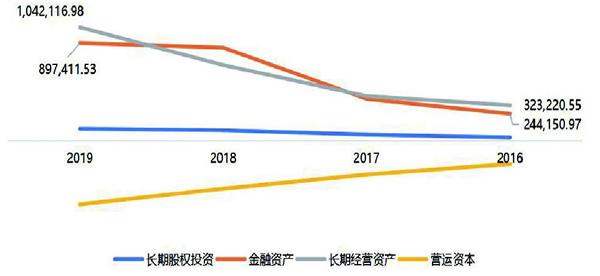

图5:韵达持续投入长期经营资产(万元)

在个股方面,韵达公司的营运资本(营运资产-营运负债)常年为负值,证明其不需要投入资金就可满足日常运营需求,这一指标并逐渐下降,证明其对上游和下游的话语权或议价能力愈来愈强。此外,公司连续4个财报年度录的长期经营资产的增长,其中包含:信息系统开发、软硬件采购、服务外包合作,在2019年的经营资产收益下滑的原因也主要系增加了长期资产的投入规模。从资产扩张的角度,韵达2017-2019年平均资本支出/营收为17.3%,远高于申通11.6%、圆通10.7%、顺丰8.8%。相较于竞争对手,韵达在业务量规模、成本、利润规模及增速、历年的财务指标稳定性、战略定力等方面具备相当的优势。二级市场方面,公司后期的估值同样有望得到向上修复。